序幕:黃金的狂想曲與比特幣的暗流

2025年5月,紐約曼哈頓的金融精英們正屏息凝視著黃金價格突破3500美元大關後形成的“超級月線”。這場由美聯儲政策轉向、地緣政治裂痕和美元信用鬆動的共振引發的硬資產狂歡,讓華爾街重新審視一個古老命題:當黃金衝破5000美元的天際線,那個被稱作“數字黃金”的比特幣,究竟會以怎樣的姿態回應?

在黃金多頭陣營中,Yardeni Research負責人Ed Yardeni與對沖基金教父John Paulson的預言猶如兩顆信號彈——他們斷言,黃金將突破5000美元甚至劍指6000美元,而這一進程背後,美元貶值和全球央行“去美元化”的史詩級敘事正在加速。與此同時,比特幣的擁躉們則在K線圖上標註著更瘋狂的座標:15.5萬美元、28.5萬美元,甚至40萬美元。這場關乎價值存儲介質主導權的戰爭,本質上是一場關於“稀缺性定價權”的終極實驗。

第一章:歷史劇本的復刻與變異

1.1 黃金與比特幣的“六倍定律”

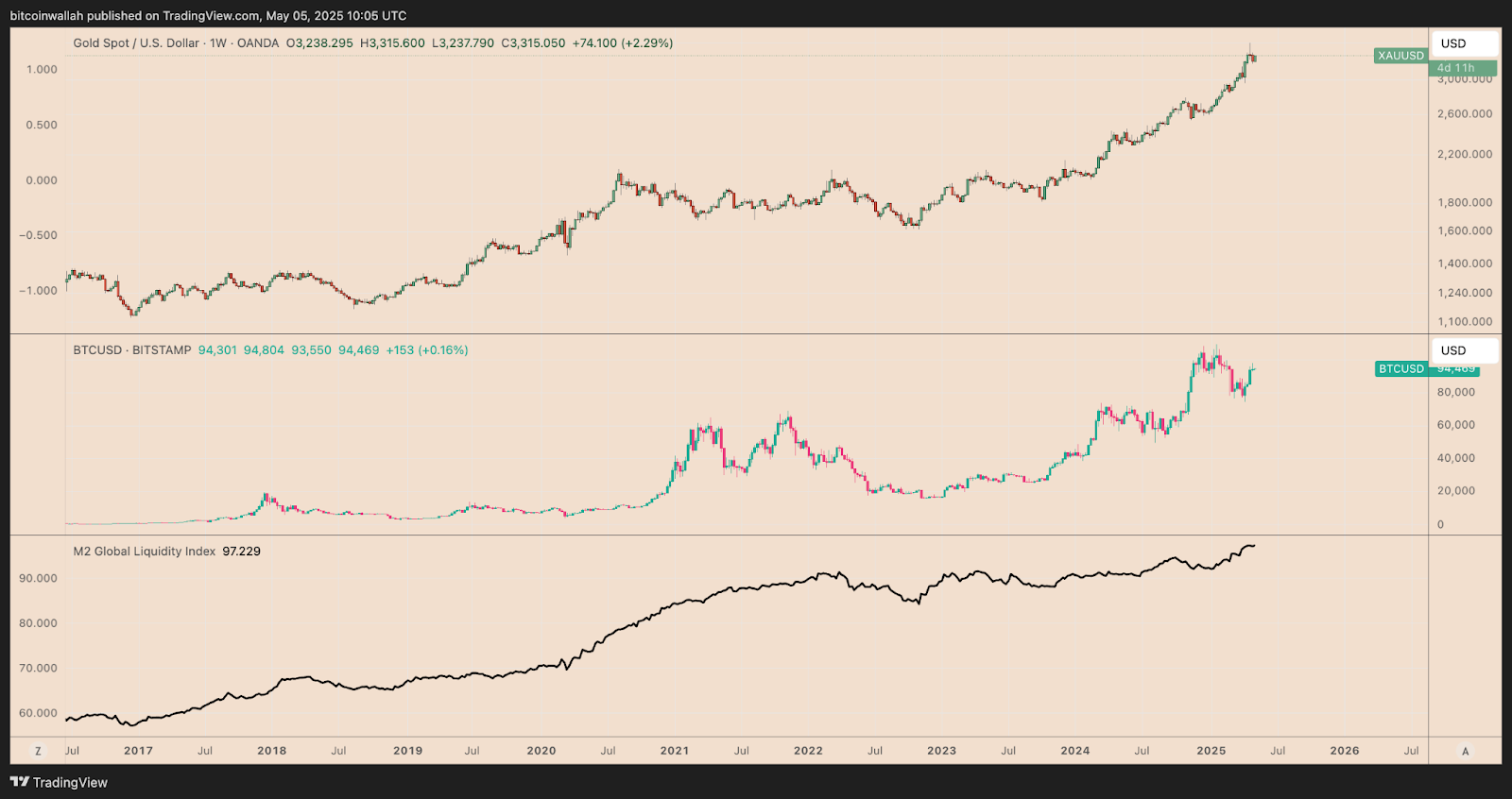

XAU/USD 與 BTC/USD 及全球 M2 供應量周線圖。資料來源:TradingView

回溯2020年3月至2022年3月,美聯儲的“無限QE”政策將全球M2貨幣供應量推高23%,黃金在此期間上漲35.5%,而比特幣則以1110%的漲幅將貴金屬遠遠甩在身後——兩者漲幅差距達到31倍。更近期的2022年11月至2023年11月週期中,黃金25%的漲幅再次被比特幣150%的狂暴拉昇碾壓,形成6倍的漲幅級差。

這種“數字資產放大器效應”的底層邏輯在於:比特幣的供給剛性(2100萬枚恆定總量)與黃金的彈性開採(年新增約3000噸)形成結構性差異。當全球流動性閘門開啟時,資金更傾向於湧入通縮屬性更強的資產。以當前金價3265美元為基準,若其上漲50%至5000美元,按歷史6倍漲幅推算,比特幣理論目標價將指向28.5萬美元。

1.2 冪律曲線:來自數學模型的暴擊

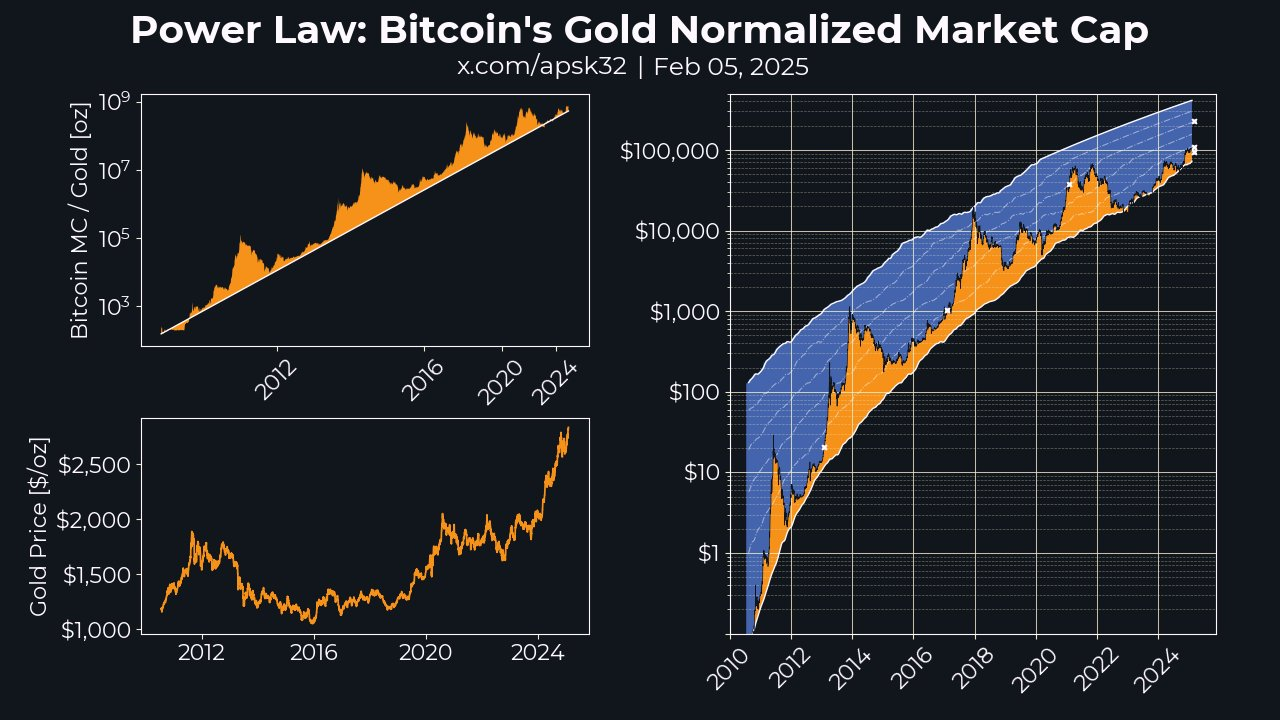

來源:X/apsk32

匿名分析師apsk32的“黃金市值標準化模型”揭示更驚人的圖景。截至2025年4月,全球黃金總市值約為22.59萬億美元,而比特幣流通市值僅2萬億美元。若按照此冪律模型,比特幣的理論價格應上升至15萬美元。

美國全球投資者公司CEO弗蘭克·霍姆斯對此補充道:“黃金的上漲本質上是全球M2貨幣供應量激增的滯後反應,而比特幣正在吸收這種貨幣貶值的預期差。”他將特朗普政府的關稅政策視為關鍵變量——若美元因此貶值25%,比特幣的“抗主權風險溢價”將推動其價格在短期內突破15萬美元,長期甚至觸及25萬美元。

第二章:市場博弈的明線與暗線

2.1 機構玩家的雙重押注

2025年的資本戰場呈現微妙分化:貝萊德比特幣ETF(IBIT)管理規模突破537億美元,日均交易量佔納斯達克1.2%。另一邊,全球央行2024年淨購金量達1180噸,創佈雷頓森林體系解體後的最高紀錄。

這種“兩手抓”的策略暴露了機構的真實考量:黃金是應對短期流動性危機的盾牌,而比特幣則是捕獲長期貨幣範式轉移的矛。MicroStrategy創始人Michael Saylor的言論頗具代表性:“我們購買比特幣不是為了對抗通脹,而是為了逃離法幣體系。”

2.2 相關性裂變:從聯動到背離

2025年初的市場異動為這場博弈增添懸念:黃金年初至今上漲26.6%,比特幣卻下跌9.5%。富達投資的宏觀數據顯示,比特幣與黃金的夏普比率(風險調整收益指標)已出現“剪刀差”——比特幣為-0.40,黃金為1.33。這種背離暗示,比特幣正在脫離“避險資產”標籤,轉而與科技股形成高波動性聯動。

但歷史經驗仍提供關鍵線索:2017年黃金上漲30%後,比特幣於年底觸及1.9萬美元峰值;2020年黃金突破2075美元后,比特幣在2021年飆升至6.9萬美元。

分析師Cryptollica指出:“比特幣對黃金趨勢的滯後週期通常為100-150天,當前金價突破3500美元后的回調,可能正在醞釀比特幣向15.5萬美元的衝刺”。

第三章:宏觀變量與黑天鵝陷阱

3.1 美元霸權鬆動的多米諾效應

特朗普政府的“關稅核彈”正在重塑全球資本流動。美國對華商品關稅飆升至104%,導致進口物價上漲2.5%,家庭年支出增加4000美元。美聯儲可能被迫重啟QE以緩解經濟壓力,而這將進一步削弱美元信用——每1%的美元貶值,理論上可推動比特幣上漲2.3%。

黃金多頭Peter Schiff對此發出警告:“比特幣的上漲需要美元崩盤作為燃料,但這將引發災難性通脹。”然而數據揭示更復雜的真相:2023年美元指數下跌期間,黃金與比特幣漲幅分別為13.2%和155.5%,顯示兩者在特定場景下的協同性。

3.2 減半週期與流動性陷阱

2024年4月的比特幣減半事件,已引發鏈上活動的“靜默式囤積”。交易所BTC餘額降至2018年以來最低,超過63%的流通量被持有超一年。這種“流動性枯竭”與黃金ETF的持續贖回形成對比:2025年Q1,全球黃金ETF淨流出達83億美元,而比特幣ETF同期淨流入47億美元。

匿名交易員Titan of Crypto用技術分析描繪臨界點:“比特幣的三角形整理形態已持續87天,突破8.5萬美元阻力位將觸發算法交易的集體衝鋒。”而黃金的“明斯基時刻”論調(指債務不可持續)正在強化這種預期——Galaxy Digital CEO Mike Novogratz斷言:“當35萬億美元國債的利息吞噬財政預算時,代碼支撐的稀缺性將成為新信仰。”

終章:價值存儲介質的終極實驗

站在5000美元黃金的假設門檻前,比特幣的定價早已超越傳統估值框架。它既是全球流動性過剩的洩洪口,又是主權信用坍塌的逃生艙,更是人類首次用數學對抗通脹的文明級實驗。

這場實驗的階段性答案或許藏在兩類數據中:

- 28.5萬美元:基於黃金市值比對的冪律模型目標

- 40萬美元:算力增長曲線與減半週期共振的極端值

但更深層的啟示在於:當黃金憑藉千年共識築起“物理護城河”,比特幣正用區塊鏈技術書寫“數字巴別塔”的代碼。兩者的終極對決或許沒有輸家——在法幣體系的黃昏中,它們共同構成了對抗貨幣貶值的“雙子星防線”。