"慢慢來"——老鷹樂隊

在過去兩週,我們看到比特幣價格強勁反彈,從低迷的8萬美元以下迅速攀升至今早的9.7萬美元,令人欣喜。

價格受到策略近20億美元的大規模買盤以及過去幾天積極的關稅訊息提振,尤其是本週晚些時候在瑞士舉行的中美會議。

儘管中國、美國和其他國家對財政實力口頭上強硬,但我們已經看到各種增加經濟流動性的方法。

至少在美國,量化寬鬆對負責任的政府來說是禁忌。所以我們不能這樣稱呼它。但是,正如朱麗葉對羅密歐所知,玫瑰無論叫什麼名字都一樣芬芳。不管我們怎麼稱呼事物,它們本來就是什麼樣子。隨著人們關注降息作為美聯儲行動的晴雨表,必須使用其他方法。

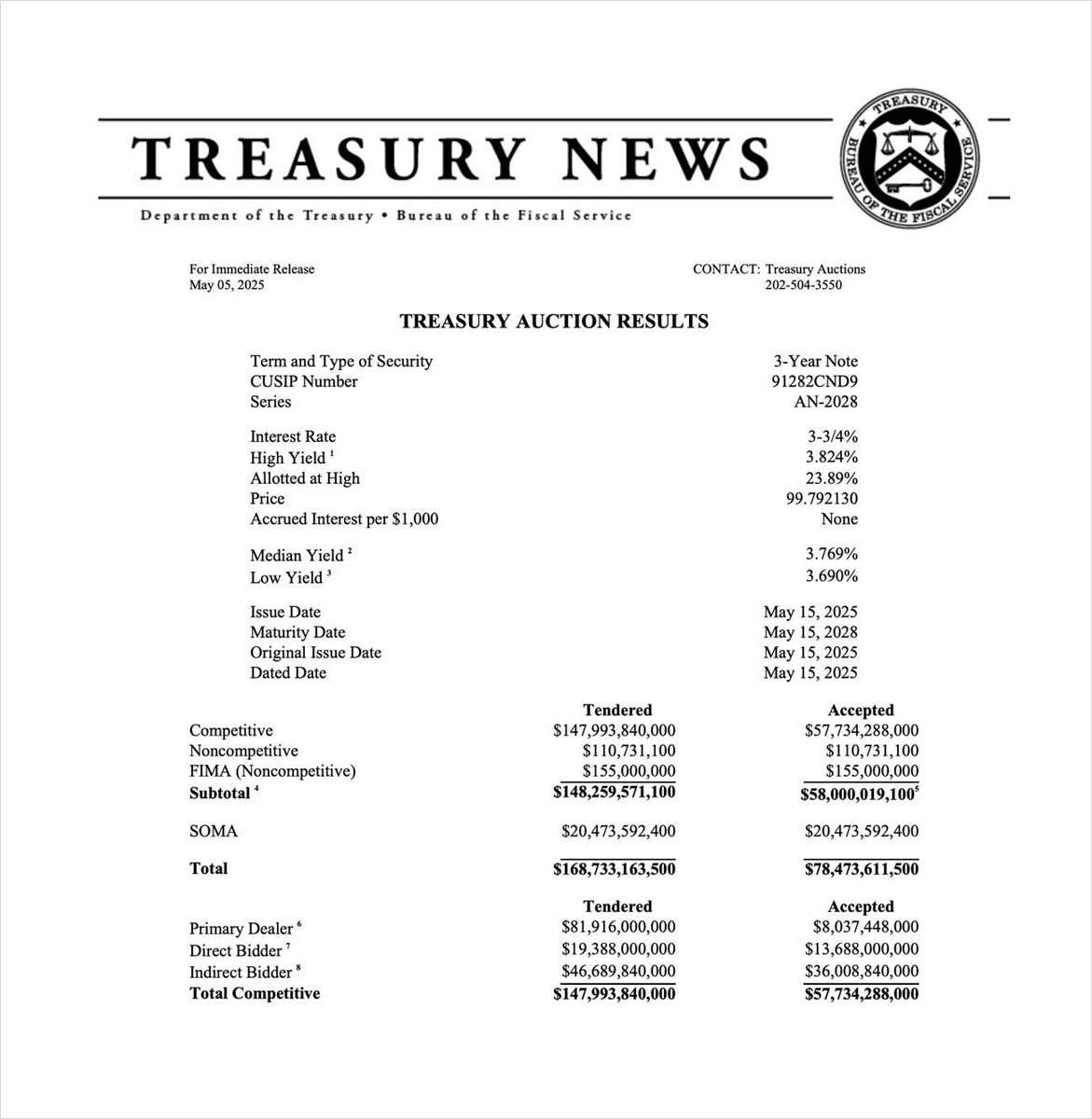

相反,他們開始從國庫購買債券,過去兩天購買了超過348億美元的債券。這是自2021年新冠疫情貨幣印刷高峰以來最大規模的購買。在週一出售的780億美元債券中,有200億美元來自美聯儲。下面檔案中的"SOMA"代表"系統公開市場賬戶",由美聯儲管理。

在中國,量化寬鬆不是一個政治敏感問題。因此,今天中國央行行長推出了一攬子銀行準備金和貸款要求的變更,實質上是釋放更多資金並迫使銀行放貸——來源。

由於預期中美將達成貿易協議以及美元走弱的看法,亞洲貨幣,尤其是港元,已經反彈。

因此,香港政府不得不注入流動性以維持匯率目標,過去兩天印製了733億港元(約合120億美元)。這些二階效應往往出乎意料,併為看似直接的干預創造不可預測的結果。

這讓我想起塔勒布的著作《黑天鵝》和《反脆弱》。他描述了中央集權經濟如何透過政策變更掩蓋金融問題,而不是讓系統透過自由市場調整。因此,會逐漸積累小風險,最終演變成重大爆發。

問題在於激勵機制。對於領導層來說,為了一個抽象的韌性理想而允許短期和中期的痛苦和不確定性是很困難的,而政策變更的負面後果可能要幾十年後才會顯現。

在X平臺檢視原帖 點選這裡。

最近文章

本文最初發表於 Deribit洞察:名字無關緊要,首發於 Deribit洞察。