歡迎自我們上篇文章以來新加入的 583 位「不無聊」成員!加入243,199 位聰明、好奇的朋友們,在這裡訂閱:

今天的「不無聊」節目由… Ramp為您帶來

今天的文章主要討論這樣一個觀點:科技公司將用比之前更好的產品取代現有企業,這種轉變是不可避免的。很難想出比Ramp更好的例子。

Ramp不僅僅是一張公司卡(儘管它是一張很棒的卡)。該卡是通往全套產品的門戶,旨在幫助您的業務智慧成長並幫助您節省時間。

有了Ramp ,您的財務團隊將擁有金融科技領域最優秀的工程師為您工作,以確保您獲得所需的控制力和可視性,而無需繁重的工作。

Ramp是世界上我最喜歡的公司之一。這是唯一一家我寫過四篇文章、投資過三次的公司,現在,也是唯一一家我合作過商業廣告的公司。

Ramp比其他替代方案要好得多,我敢打賭你的團隊最終會使用Ramp 。現在就開始,並開始增加與能讓您的公司運作得更好的公司合作帶來的好處。回覆此電子郵件讓我知道您何時切換。

將你的團隊升級到Ramp :不無聊的官方名片。

嗨朋友👋,

星期二快樂!如果您已經閱讀《Not Boring》一段時間了,您就會知道,我認為商業領域正在發生的最重要的轉變是現代科技公司正在取代僵化的現有企業。

我一直盡可能大聲地宣揚這個想法,但我認為它並沒有被人們完全接受。如果人們能夠接受,他們就會明白為什麼創投巨額基金其實很有意義。我相信,就在我們說話的同時,數十兆美元的價值正在被創造。

以下是簡短的 TL;DR:

世界變化的速度比我們預期的要快,而其結果也比我們預期的還要大。

科技以兩種方式吞噬世界:

直接替代(例如特斯拉與傳統汽車)

市場聚合/創造(例如 Uber 與計程車)

10 億美元退出現在約為第 85 個百分位,而不是第 99 個百分位。 10 億美元的結果不應該期望獲得資金回報,而且創投巨額基金並不愚蠢。

早期看到政權更迭的資產管理公司(黑石、先鋒等)的資產規模已擴大至 1 兆美元以上。大型基金也在做同樣的事情。

2025 年將出現一波 10 億美元以上的退出浪潮和 50 億美元以上的融資浪潮,這只是開胃菜。未來20年,數兆的創投可尋址價值將會出現。

一切都是技術。

這是我迄今為止使用數字和一點歷史來闡述這一觀點的最簡潔的嘗試。

讓我們開始吧。

一切都是技術

世界變化的速度可能比你想像的還要快。我們今天習以為常的事物可能在十年後消失,取而代之的是一些我們甚至不知道自己想要的東西。

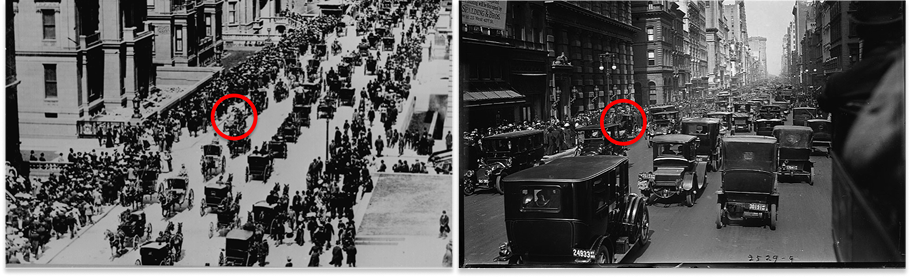

有一對著名的照片,都是在紐約第五大道的復活節遊行中拍攝的,一張拍攝於 1900 年,另一張拍攝於 1913 年。

左邊的街道大致保留了千百年來的樣子:到處都是馬車,只有一輛車(紅色圈起來)。右邊的照片顯示的是十三年後的同一天,同一條街上擠滿了汽車,只有一輛馬車(紅色圈出)。

福特於 1908 年推出了 T 型車。他打趣道,如果他問顧客想要什麼,他們就會要求更快的馬。僅僅五年後,紐約市的無馬化就基本完成。 T 型車比馬更快、更便宜,而且不會在街上亂跑。

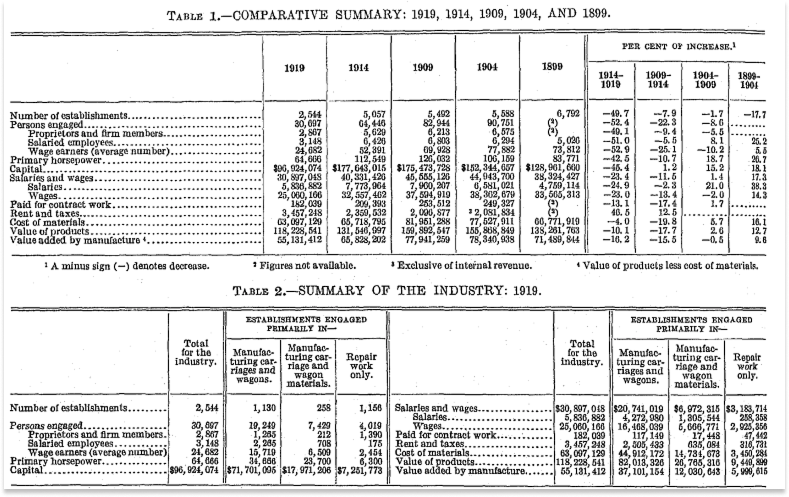

到 1919 年(人口普查年), 人口普查顯示整個馬車、貨車和材料行業的所有 2,544 家機構的「產品價值」為 1.182 億美元。同年,福特以每輛 360 美元的價格售出了 90 多萬輛 T 型車,總價值達 3.24 億美元,是其取代的行業總產品價值的兩倍多。

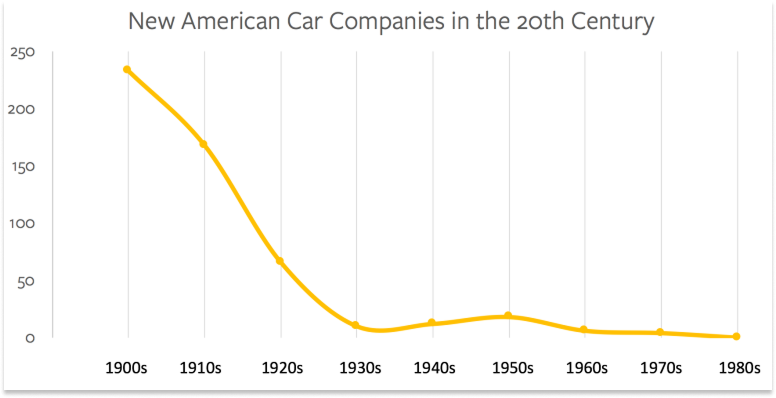

隨著時間的推移,如果一項新技術足夠成功,它就不再被歸類為“技術”,而是擁有自己的行業。就內燃機(ICE)而言,那就是汽車產業。

經過最初的試驗期後,「三巨頭」——福特、通用和克萊斯勒——開始主導美國汽車產業。

在 2020 年出版的《終結的開始》一書中,本·湯普森 (Ben Thompson) 寫道,到了 20 世紀 20 年代,除了 AMC 的短暫挑戰之外,“‘三巨頭’基本上壟斷了市場,至少在 20 世紀 70 年代進口電影開始出現之前是這樣。”

進口確實在 70 年代出現,汽車產業開始走向全球化。截至 2003 年底,全球十二大汽車製造商的總市值約為 4,500 億美元。

由於這些都是汽車公司,而且是相對較老的公司,因此 4500 億美元不被視為科技市值。它不是創投可尋址價值(VCAV) ,後者被定義為創投可以投資的公司的總價值。

如果馬斯克在 2003 年詢問客戶他們想要什麼,他們可能會告訴他「更快的 ICE SUV」。和亨利·福特一樣,埃隆也不詢問顧客。他製造了電動車(EV)。

如今,光是特斯拉一家公司的市值就接近 1 兆美元,是其進入市場時所有大型汽車製造商市值總和的兩倍多。

技術再次獲勝。

這一次,它不僅將該價值拉回科技市值和 VCAV,而且還使其成長。雖然大部分收益來自公開市場——特斯拉 IPO 時的市值約為 15 億美元,並在交易的第一天增長到 22 億美元——但埃隆當時創立的另一家公司 SpaceX 仍是私人公司,估值為 3,500 億美元。 VCAV 是一個廣泛的指標,並不在乎誰何時上市等細節。

吃掉世界的兩種方法

《Not Boring》的核心論點之一,也許是最核心的論點,就是一切都是技術。

我以前曾以多種方式1提出過這個論點。我會再做一次。我認為人們還沒有完全理解這一點,但我認為,如果你正在創建或投資科技公司,理解這一點是最重要的。

例如,它解釋了為什麼創投巨額基金不僅僅是貪婪的費用掠奪者,而人們普遍認為它們是這樣的。

因此我將盡可能地清楚闡述我的論點。這是簡單版本:

隨著風險投資支持的科技公司與傳統上不被視為科技的行業中的現有企業競爭,並將以前分散且無法觸及的市場轉變為可觸及的市場,它們的潛在市場將至少增長一個數量級。

換句話說,單靠軟體並不能吞噬世界,科技——軟體、硬體、生物(簡單來說,幾乎任何創投可以投資的東西)——正在吞噬世界,它主要透過兩種方式來吞噬世界:吃掉別人的午餐或烹飪自己的午餐。

特斯拉就是前者的例子,它蠶食了汽車產業的午餐。透過利用技術來打造更好的產品(並承諾利用其核心技術推出機器人和自動駕駛出租車等未來產品),該公司的市值已經超過了其成立當年的整個汽車行業。

福特就是後者的一個例子,它將分散的馬車市場轉變為統一的目標市場。透過使用新技術(ICE)和流水線製造,它創建了一家新公司,比整個行業更好地滿足了現有需求,並且產量更大。

繼續專注於汽車領域, Uber就是一個現代的例子,它獨闢蹊徑,將先前分散、無法觸及的市場轉變為可觸及的市場。

在 2014 年一篇現已著名的部落格文章《如何錯失良機:從另一個角度看待 Uber 的潛在市場規模》中,Benchmark 的 Bill Gurley 駁斥了紐約大學斯特恩商學院教授、估值模型巨星 Aswath Damodaran 對 Uber 的分析。該公司最近的估值為 170 億美元。達摩達蘭認為 Uber 的價值僅為 59 億美元,這基於兩個假設:「全球計程車和汽車服務市場」的歷史 TAM 約為 1000 億美元,並且 Uber 最多只能佔據該市場的 10%。格利認為這兩個假設都很糟糕。

他認為,真正的 TAM 相當於每年 6 兆美元的汽車擁有成本市場的一部分,加上擴大後的汽車租賃市場,總價值約為 4500 億美元 - 1.35 兆美元。

透過提供更好的產品,並且隨著規模的擴大而變得更好,Uber 可以佔領超過 10% 的市場份額。

正如我們詳細討論過的,吞噬世界的不僅是軟體,還有整個技術。約瑟夫‧熊彼特寫道:「持續不斷的變化是資本主義的標誌。」我的觀點是,隨著資本主義的變革,科技公司將取代非科技公司。

感知檢查一下。假設客戶流失持續發生;新公司取代舊公司。你能想像那些不是用現代科技建立的新公司會取代它們嗎?

歷史上充滿了這兩個例子,即使曾經的新科技公司今天看起來不再是科技公司。我給了 ChatGPT 的深度研究框架並要求每種類型的範例。這是包含案例研究的報告,以下是總結這些案例研究的表格:

捍衛巨額基金

我再次寫下了幾年來一直試圖提出的同一論點的不同版本,因為感覺大多數人,甚至是 VC 領域的人,仍然沒有理解它。

這聽起來像是棒球內幕,超級基金當然不需要我為它們辯護,但很難找到比這場辯論更能說明我認為的世界發展方向與許多風險投資人士認為的世界發展方向之間的差距的東西,所以請耐心聽我說完。

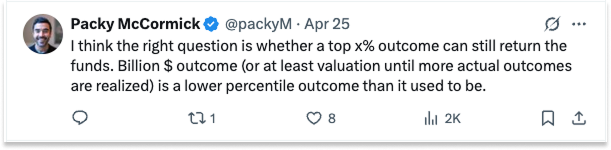

幾週前,Harry Stebbings 在一條推文中標記了我,討論 10 億美元的結果是否還能為種子經理帶來基金回報。這是他與 SaaS 投資者 Jason Lemkin 的對話,後者指出,10 億美元的結果應該會讓你的基金獲得回報的舊經驗法則可能不再適用。回覆中的討論大多集中在基金規模和所有權上,並認為要讓一個種子基金以 10 億美元的收益回歸確實非常困難。

我的回答主要集中在 10 億美元:這已經不再是一個很大的成果了。

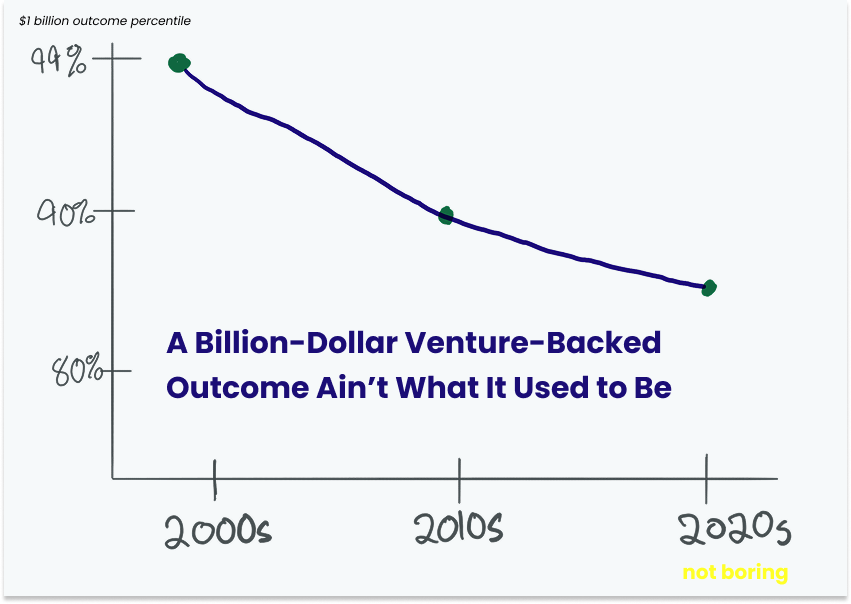

10億美元是一個整數。但這並不意味著它有意義。在創投中真正重要的事情,在創投中始終至關重要的事情,是支持排名前 x% 的公司,也就是那些推動冪律的公司。而 10 億美元的結果已不再像以前那麼引人注目。

在 21 世紀初,10 億美元的結果是 99% 的結果。到了 2010 年代,這項結果已達到 90%。如今,這大約是 85% 的結果。

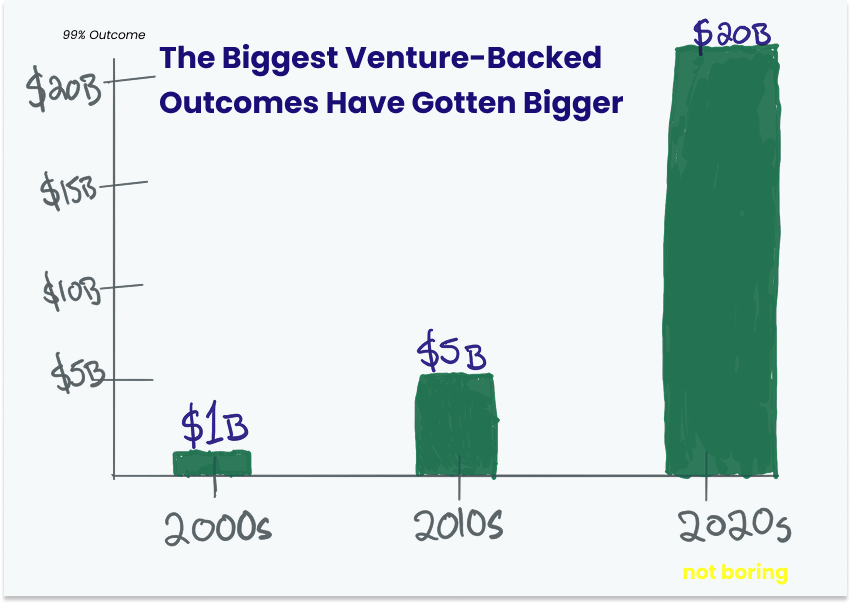

換句話說,21 世紀初第 99 個百分位的結果是 10 億美元。到 2010 年代,這一數字已達到 50 億美元。如今,這一數字約為 200 億美元。

當人們談論巨型基金如何變得太龐大而無法產生回報時,也存在著類似的邏輯。

例如,最近有人指出,Greenoaks 對 Windsurf 的種子投資雖然回報率非常可觀(如果 OpenAI 以 30 億美元收購的傳聞屬實),但回報率甚至遠不及該基金的回報。如果您還沒有讀過 Jeremy Stern對 Greenoaks 的 Neil Mehta 的精彩簡介(首先,您在做什麼?請將其加入書籤並在讀完本文後立即閱讀),那麼您可以了解到,Neil Mehta 非常聰明,他做這件事並不是為了賺取管理費。根據個人資料,他個人是 Greenoaks 最大的 LP。

Thrive 除了最近成立的50 億美元創投基金 IX之外,還推出了Thrive Holdings 。 Founders Fund 為後期基金籌集了 46 億美元。 據傳, a16z 正在融資 200 億美元。這個清單還在繼續,與之相伴的評論大致如下:祝你好運,用這些錢創造有意義的倍數!

在與傑克·奧特曼 (Jack Altman) 的一次精彩訪談中,First Round 的喬希·科佩爾曼 (Josh Koppelman) 談到了他所謂的“風險投資傲慢分數”:你的基金需要從初創公司創造的總價值中獲取多少份額才能達到基金規模的 3 倍或 4 倍?科佩爾曼一直保持著相對較小的規模,並因此獲得了豐厚的回報。對於一個規模 70 億美元的基金來說,這相當於過去十年平均每年創造的新創公司價值的一半,而沒有一支基金能夠持續獲得超過 10% 的收益。

喬希的論點比「10 億美元應該回報基金!」更難駁斥。論點,因為如果你回顧一下,數學似乎不成立。這需要一種危險的信念飛躍,即「這次會有所不同」的信念。

但實際上,任何一方的爭論都需要提出這個論點。

如果您相信巨型基金將產生 3-4 倍的回報,那麼您需要爭辯說,未來十年創投成果的價值將比過去大得多。

如果你認為巨型基金不會產生 3-4 倍的回報,你需要爭辯說,過去十年來最擅長預測未來的創投家不再是了,或者他們只是善於預測他們支持的公司的未來,而不是他們所從事的行業的未來,或者他們只是在利用過去的成功來賺取費用。所有這些,同時發生。

而你需要爭辯說,幾個世紀以來發生的事情,即新科技公司取代、創造和超越現有產業,將不再發生,因為企業家所掌握的新技術的數量和力量比以往任何時候都要高。

你可能會想:「是啊,但那些都是些老古董。我們說的是國防、能源和航空航天領域的大型現代化企業集團。我們說的是政府資助的教育。我們說的是『大到不能倒』的金融機構。」我要提醒你的是,當時,馬和馬車似乎是永恆不變的,顧客只能想像速度更快的馬和馬車。

在本文的這個階段,我站在巨型基金這邊,這也許並不令人意外。我認為他們明白一切都是技術,並且是第一個據此定位自己的人。我敢打賭,隨著一切都變得技術化,目前這種令人瞠目結舌的大型基金幾年後就會顯得過時了。

資產管理公司如何成長

這不是一篇關於巨型基金的文章,但在撰寫本文時,我突然想到了一些事情,想與大家分享:巨型基金如今的做法與先鋒集團、黑石集團、貝萊德和布魯克菲爾德在早期資本製度轉變中的做法如出一轍:及早發現,增強相關實力,並在投資工具和更大的資產管理規模上展示這種實力。

正如福特、特斯拉和優步等公司借助新科技浪潮,在它們取代或聚集的產業中超越現有企業一樣,資產管理公司也藉助自身的變革,累積了數兆美元的資產管理規模。

我將在這裡進行過度簡化,但是:

先鋒集團成立於 1975 年,當時正值「五一」運動放鬆經紀佣金管制、《僱員退休收入保障法》(ERISA)催生固定繳款計畫之後,先鋒集團利用其共同所有權、超低費用指數模式來滿足發起人對廉價市場風險敞口的需求。隨著費用敏感度的增強,它將成本控制的核心優勢轉向了ETF、目標日期基金和全球資產配置產品。如今,它管理著 9.3 兆美元。

黑石集團成立於 1985 年,當時《僱員退休收入保障法》的澄清為美國退休金支持私募股權合作打開了大門,黑石集團利用其交易結構和槓桿專業知識在企業收購中獲得了超額回報。從 1991-92 年的房地產投資工具開始,並在 21 世紀初低利率、收益匱乏的環境下加速發展,該公司將相同的承銷實力和 LP 網路重新部署到房地產、信貸、二級市場和其他另類資產類別。如今,它管理著 1 兆美元。

貝萊德成立於 1988 年,當時正值儲貸危機後對複雜的固定收益風險管理的需求,該公司利用其阿拉丁分析引擎為金融機構提供透明度和低成本的貝塔值。然後,就像 2008 年之後,收益稀缺的世界開始接受被動投資一樣,將同一個量化平台擴展到 ETF、多元資產授權以及最終的另類投資。如今,它管理著 11.6 兆美元。

1990 年代末,正當世界各國政府紛紛將電力、財產和基礎設施私有化時,布魯克菲爾德從 Brascan 集團中重生。該房地產投資者運用其在長期硬資產方面的營運專業知識來提供退休金通膨保值收益,然後在全球房地產、再生能源、基礎設施、信貸和保險平台上重複同樣的策略。如今,它管理著 9000 億美元。

每家公司都及早發現了重大轉變,並圍繞這一轉變建立了差異化優勢,並將這一優勢(和 LP 關係)運用到相鄰的工具中,最終發展成為一家多策略、萬億美元規模的資產管理公司。

如果當前的轉變是“一切都是技術”,那麼基金規模的擴大和擴張就是有道理的。

如果您相信目前正在建立的一些公司將比它們取代的現有公司規模更大(例如國防領域的 Anduril),並且如果您相信其他公司將創造以前無法觸及的市場(例如知識工作領域的 OpenAI),並且如果您看到它們保持私有狀態的時間更長(並通過新的資金和招標報價使它們能夠保持更大規模的資金使它們更大規模),那麼就完全有意義了。

如果您相信像人工智慧之類的工具將為會計等大型、以前分散的行業帶來規模經濟甚至輕度網絡效應,那麼請閱讀2025 年 4 月 29 日 DealBook 上關於 Thrive Holdings 的文章中的一句話——“現在,這家風險投資公司正在採取一種不同的方法:創建和收購它認為可以從人工智能中受益的公司——“現在,它們看起來更加有道理的行業”——並且看起來更加長期持有的公司——並且看起來更加合理

正如文章所指出的,General Catalyst 和 8VC 等公司投資人工智慧驅動的總和也是完全合理的。如果說獲得較低資本成本是私募股權早期的主要優勢,那麼能夠獲得較低資本成本的公司就具有結構性優勢。如果人工智慧對回報具有更大的槓桿作用,那麼擁有人工智慧專業知識(以及與 OpenAI 等公司的關係)的公司將具有結構性優勢。

我認為,隨著技術席捲全球以及創投和估值 (VCAV) 不斷擴張,我們將會看到巨型基金擴展到傳統早期和成長型創投以外的更多新產品。

賭注是:一切都是技術,技術人員可以獲得金融(也許借助人工智慧),然後金融人員才能獲得技術。

一切都是技術

但請記住,這不是一篇關於超級基金的文章。

只是這些特定的投資者歷來非常擅長預測未來,正因為如此,他們可以接觸到最好的公司,這些公司可以更清楚地向他們展示未來的發展方向,我想我的觀點是,如果我們假設他們不是貪婪的白痴,而是注意到他們似乎同時採取的行動,會怎麼樣?

請記住,該論點是,目前由大型、僵化的現有企業主導的每個產業都將由科技公司(通常是垂直整合商)主導。研究歷史上類似轉變的例子,我們發現這些轉變可能發生得非常快(十年或二十年內),而且新公司比它們取代的現有公司規模更大,通常比整個行業還要大。當你為客戶提供更便宜、更好、更快的產品時,TAM 就會擴大;當你以更高的利潤率和更快的成長速度提供產品時,估值就會擴大。

但有一個關鍵的區別。我們之前討論過並在置換者/創造者表中列出的轉變是透過各種各樣的方式獲得資金的。利物浦-曼徹斯特鐵路本質上是公私合作夥伴關係。摩根大通資助了托馬斯·愛迪生;喬治·威斯汀豪斯 (George Westinghouse) 自力更生,引入一些外部資本,並利用其空氣煞車業務的利潤來推動其電力業務。理查德·西爾斯 (Richard Sears) 在從 Julius Rosenwald 獲得資金之前,都是自己創業。亨利福特從包括道奇兄弟在內的一個小型財團籌集了 28,000 美元,並迅速獲得盈利。馬爾科姆·麥克萊恩主要用他的貨運業務的利潤來資助他的海陸航運業務。波音公司利用政府合約和留存收益來資助 707 的研發。

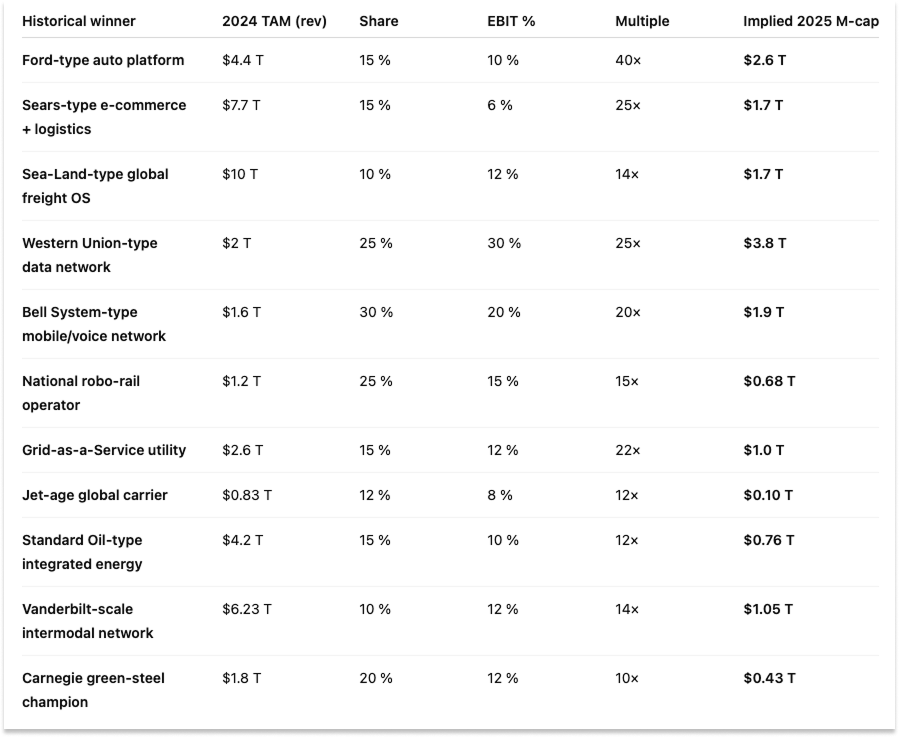

雖然這些企業是建立在當時的現代科技之上的,但它們並不是 VCAV,因為沒有 VC。為了快速檢查創造了多少價值,我詢問了 ChatGPT,如果這些取代者和聚合者在今天成立並獲得類似的成功,它們的價值會是多少。

總額達到 15.7 兆美元,幾乎是過去十年創投支持的退出所創造價值的 10 倍。這顯然是不準確的,而且這些公司的建立和上市都經歷了幾十年的時間。

但我想表達的觀點是,我認為我們將在未來二十年內看到類似(但規模更大)的事情在壓縮的時間線上發生,而這一次,所有贏家都將得到創投家的支持。所有值都將是 VCAV。

我確信這個清單遺漏了很多東西。關注Arfur Rock查看即時公佈的優惠。

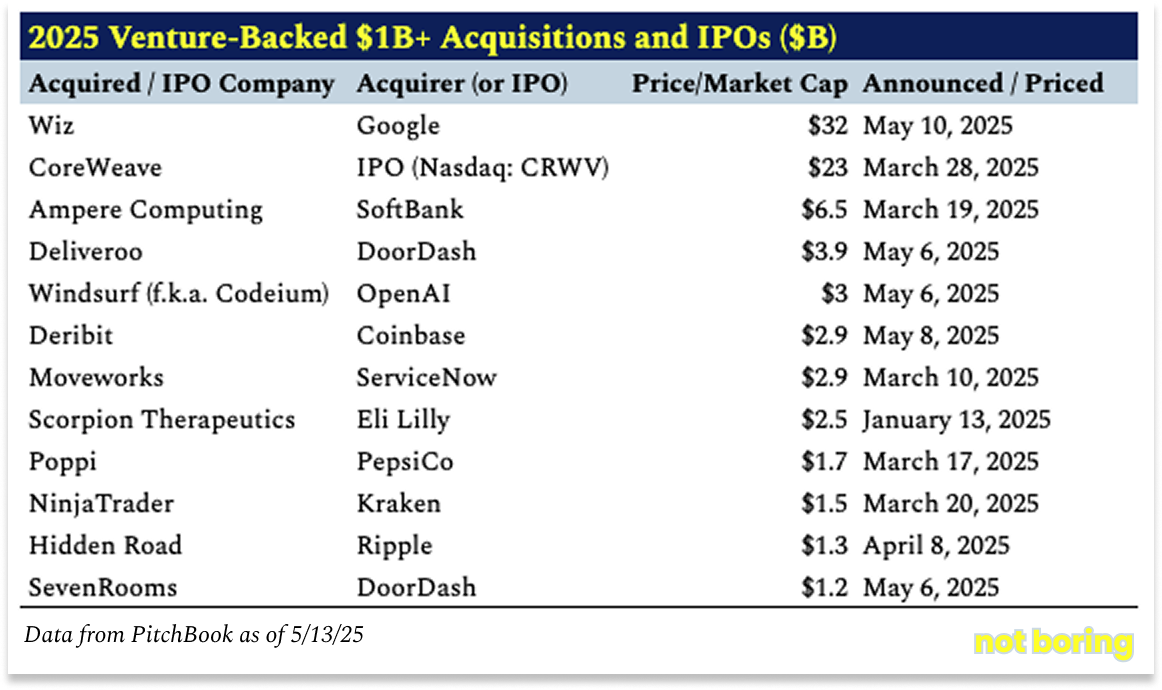

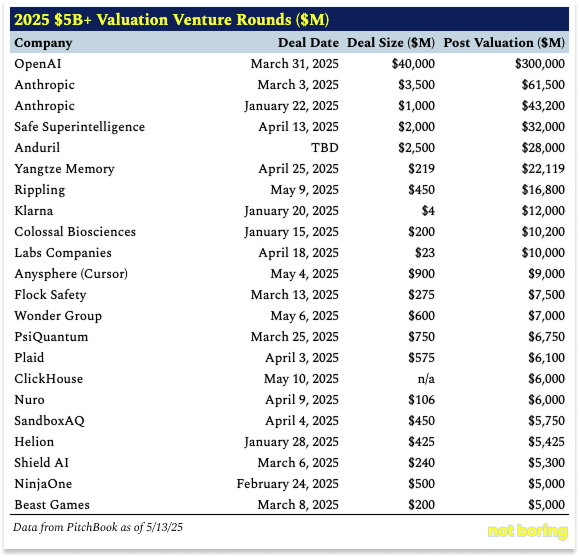

10 億美元以上的退出和 50 億美元以上的估值已經成為相對頻繁的現象,我認為它們只是開胃菜。

目前已經有一些新創公司在運營,或者即將成立,它們將取代能源、醫療保健、國防、製造、教育、住房、金融和航空航天領域的現有企業,並在會計、法律、諮詢和勞動力等分散的行業中創造更廣泛的可尋址市場。 Coinbase 昨天加入了標準普爾 500 指數。我曾寫過許多我認為會引領潮流並將繼續引領潮流的公司。

如果你相信這一點,你必須相信,將會有數十萬億美元的價值從現有企業轉移而來,並被創造,所有這些都是風險投資可解決的(即使這意味著風險投資擴大了他們可以解決的範圍)。

如果你不相信,那我們還在這裡做什麼?

目前私人市場鎖定大量價值。一種看法是,許多獨角獸實際上都是殭屍企業,這些公司以高估值融資,但在 2021 年的泡沫中,它們永遠無法達到這樣的估值。但我剛剛和大家分享了一份新的 50 億美元估值名單。另一個是,這些只是紙質標記 - 你不能吃 DPI! - 這些公司需要被收購或上市來釋放價值並實現發展。或許!我當然希望如此。

但我認為創投巨額基金有意義的另一個原因是,這些公司(如 Stripe 和 SpaceX)保持私有化的時間更長,並且在私人市場上實現複合成長。這是否對公眾有利(如果您認為不利,如果您想投資這些公司, Coatue 現在有一個基金可以賣給您)則是另一回事,但如果您相信一切都是技術,如果我讓您開始相信這些公司將變得比我們以前見過的任何公司都大,那麼這對超級基金來說無疑是好事。

他們可以繼續購買那些他們認為規模比大多數人意識到的更大、更有價值的公司的所有權,並繼續為他們提供新的融資產品。次要產品是一種顯而易見且常用的產品。我喜歡 Brett Bivens 的生產資本概念,它是風險投資和信貸的混合,可為資本支出密集型公司的發展提供最有效的融資。

無論融資機制如何,歷史案例研究、現代技術能力以及一些最聰明的創投配置者都在談論同一件事:

一切都是技術。

我有什麼資格反對?

感謝 ChatGPT 和 Claude 提供的研究和編輯協助。

今天就到這裡。我們將於週五將每週一劑的郵件發送至您的收件匣。

感謝閱讀,

帕基

{kind=link}