本文為機器翻譯

展示原文

這是官方確認的:

歷史上首次,穆迪下調了美國的信用評級。

穆迪引用了對美國債務水平的擔憂,預計到2035年,美國債務利息將達到收入的30%。

這一切意味著什麼?讓我們來解釋。

(一個執行緒)

這並非美國信用評級首次下調。

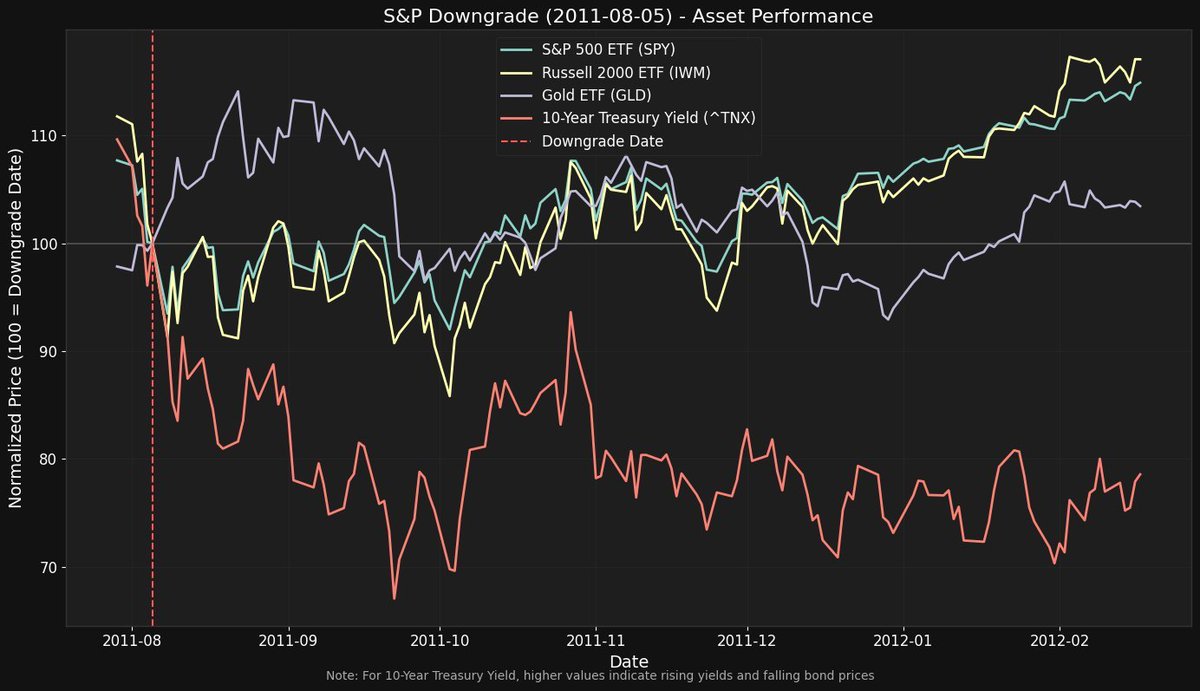

2011年,標準普爾將美國的信用評級從AAA下調至AA+。

如下圖所示,此次下調導致標準普爾500指數在兩個月內下跌了約8%。

10年期國債收益率在頭兩個月內下跌了約35%。

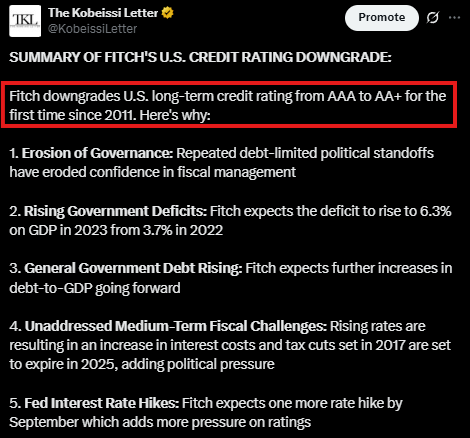

2023年,惠譽將美國的長期信用評級從AAA下調至AA+。

他們表示,這是對美國債務水平上升、財政挑戰懸而未決以及美聯儲加息的擔憂。

這似乎為我們剛剛收到的穆迪歷史性降級鋪平了道路。

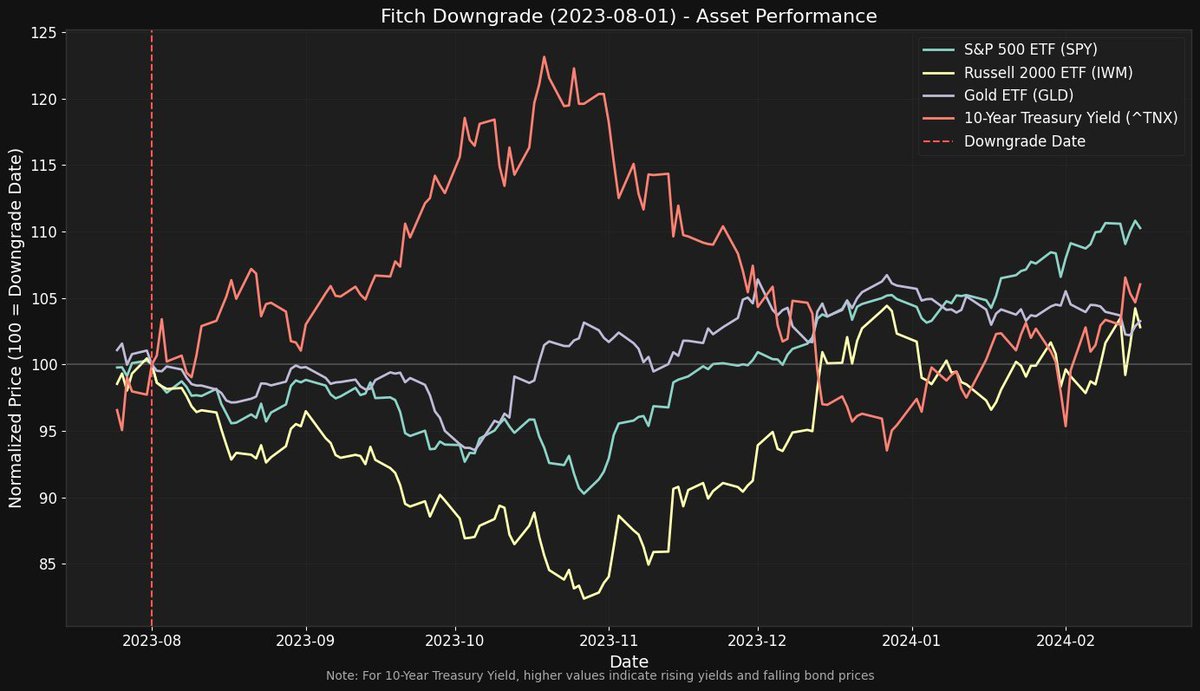

惠譽下調2023年評級後,標準普爾500指數在3個月內下跌了10%。

羅素2000指數同期下跌了17%,但收益率卻飆升了約23%。

股市的走勢比2011年更為明顯,而收益率的走勢卻截然相反。

為什麼?

主要是因為惠譽在2023年提到的擔憂主要集中在美國債務上。

這正是穆迪在下調評級時所指出的。

穆迪預計,到2035年,美國赤字將達到GDP的9%,而2024年這一比例為6.4%。

我們正走在一條不可持續的財政道路上。

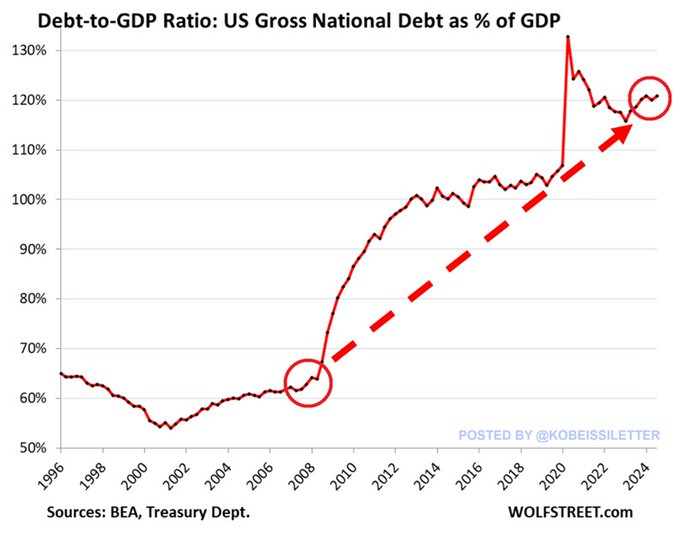

穆迪還表示:“我們預計,到2035年,聯邦債務負擔將升至GDP的134%左右,而2024年這一比例為98%。”

即使在二戰時期,美國的債務與GDP之比也從未超過120%。

如果債務水平上升到如此高位,利息支出將吸收美國約30%的收入,而目前這一比例僅為18%。

此次降級的時機很奇怪:

降級發生在美國東部時間週五下午 4:45,是在運營支出報告發布之後,距離期貨收盤還有幾分鐘。

最初的反應與 2023 年類似,收益率上升,股價下跌。

為什麼降級消息沒有在週一或週五早些時候公佈?

美國赤字支出已支撐收益率超過12個月。

如下圖所示,10年期國債收益率和標準普爾500指數在貿易戰爆發前的表現差距進一步擴大。

赤字支出和基差交易平倉導致利率比“美聯儲轉向”前高出約90個基點。

許多人認為降級並不重要。

主要論點是,無論評級如何,人們都會繼續從美國借錢。

雖然目前如此,但從長遠來看並非如此。

正是這種心態讓我們陷入了赤字支出危機。

這份報告發布的時間點也頗有意思,因為它是在特朗普預算法案被否決幾個小時後發佈的。

一些共和黨人投票反對該法案,要求進一步削減開支。

據估計,這項預算將使美國赤字增加超過2.5萬億美元。

當然,關於此類事件是否具有政治性總是存在爭論。

無論如何,我們仍然認為赤字已經失控。

此外,減少美國赤字不應該是一個政治問題,而應該是兩黨共同努力的結果。

@ Doge正在嘗試。

從關稅、利率、美聯儲到此次降級,波動性將持續存在。

作為投資者,我們歡迎這種波動性。

想看看我們的交易表現如何嗎?

點擊以下鏈接訂閱我們的高級分析和提醒:

http:/thekobeissiletter.com/su...

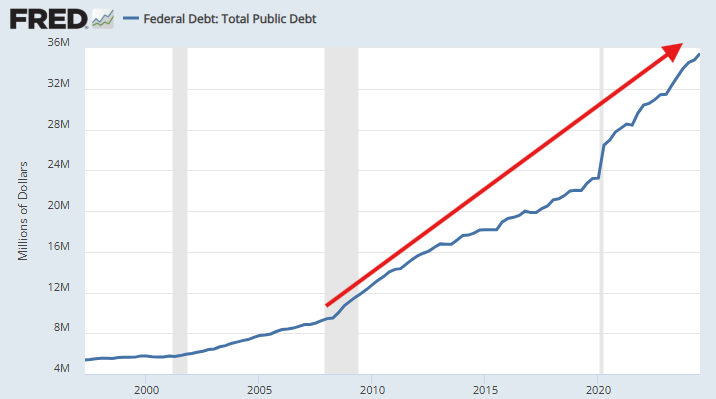

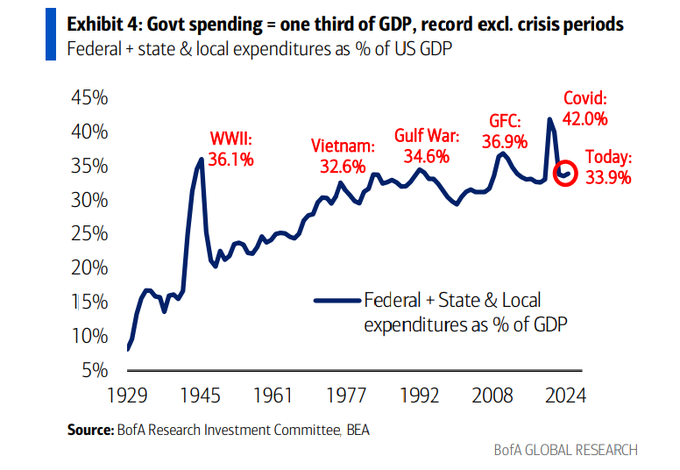

最後,讓我們回到下面的圖表,它總結了我們目前的狀況。

2024年,美國GDP的約34%來自政府支出;這創下了歷史新高,即使不包括週期性危機。

必須有所改變。

關注我們@KobeissiLetter,獲取實時分析。

相关赛道:

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享