一、流動性戰爭中的新範式:Infrared Finance 的生態位重塑

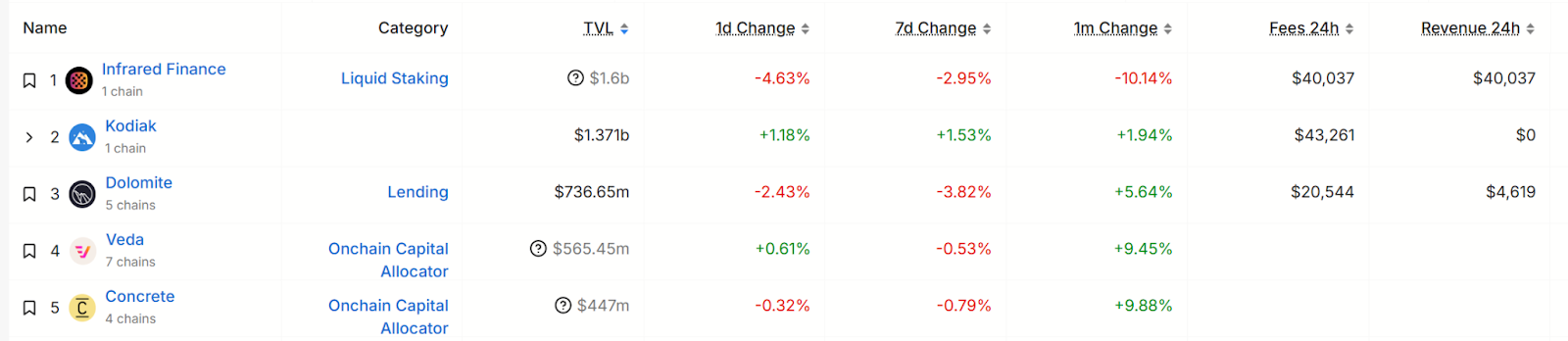

在 Berachain 生態以 53 億美元 TVL 成為 2025 年現象級公鏈的背景下,Infrared Finance 以 15 億美元鎖倉量穩坐生態頭把交椅。

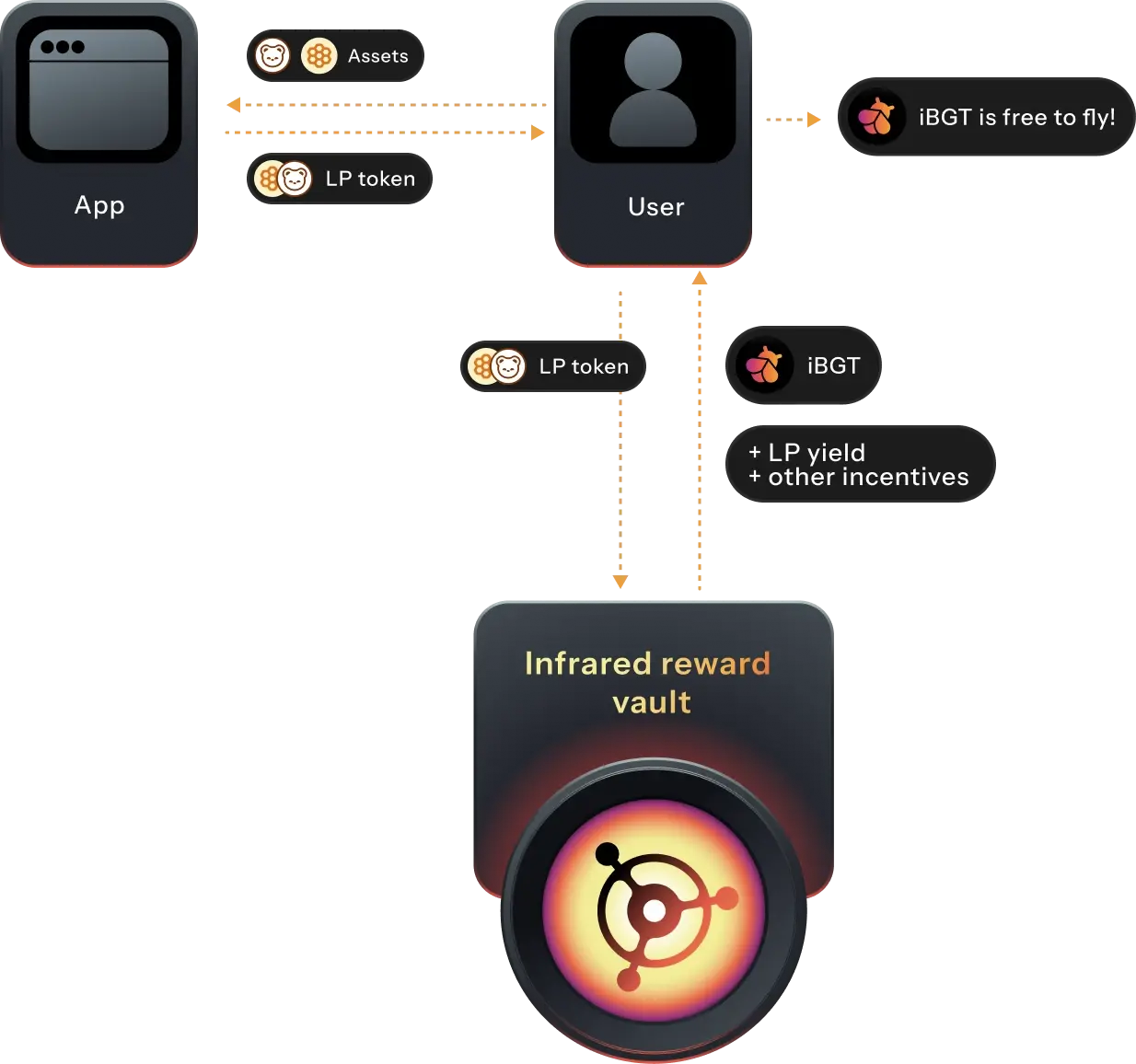

這個由 Berachain 官方孵化器 @buildabera 培育的協議,通過 流動性質押代幣(iBGT/iBERA) 和 自動化 PoL 保險庫 兩大創新,正在重構 DeFi 的流動性捕獲邏輯。

1.1 從技術架構看 Infrared 的核心競爭力

Infrared 的底層設計直擊 Berachain PoL 機制的複雜性痛點:

- iBGT 的流動性革命:將不可轉讓的治理代幣 BGT 轉化為可自由交易的資產,用戶通過質押 LP 代幣(如 BEX 的 BERA-HONEY 池)獲得 1:1 錨定的 iBGT,並享受 165%-300% 動態年化收益。這種設計既保留了 BGT 的治理價值,又通過二級市場溢價(當前 40%)創造了套利空間。

- 節點運營的規模效應:Infrared 控制著 Berachain 全網 63 個節點中的 8 個,且全部採用 100% 佣金抽成模式,將節點收入(區塊獎勵、賄賂金、手續費)全部分配給 iBGT 質押者。按頂格質押 1000 萬 BERA 計算,其實際算力佔比遠超 12.69%,形成 生態收益分配權的壟斷優勢。

- 零費用模型與積分飛輪:區別於傳統協議收取 2%-5% 的管理費,Infrared 僅從績效收入中抽取微量費用,同時推出的 Infrared Points 積分系統通過回溯歷史數據(最早至 2025 年 3 月)構建了代幣空投預期,推動 TVL 月均增長 22.41%。

1.2 資本戰爭的博弈論:iBGT 的價值捕獲邏輯

iBGT 的溢價本質上是一場 流動性期權定價遊戲:

- 需求端:作為 BGT 的唯一流動性出口,iBGT 承載著協議賄賂市場 80% 以上的資金流動。以 Kodiak 的 WBERA-iBGT 池為例,其 199.55% APR 中超過 60% 來自驗證者節點的 BGT 排放權競爭。

- 供給端:iBGT 總量 688 萬枚中 66.62% 被鎖定在質押合約,實際流通量僅 229 萬枚,而 Kodiak 上最大流動性池 TVL 僅 1000 萬美元,深度不足導致價格波動率高達 58%。這種稀缺性與 Pendle 等衍生品平臺的結合(541% APR 的 iBGT 收益權交易)進一步放大了資本槓桿。

二、風險與收益的刀鋒:iBGT 挖礦策略全解

在 40% 溢價與 200% 年化的誘惑下,投資者需構建 多維對沖框架 以應對市場的不對稱風險。

2.1 基礎策略:現貨質押與流動性挖礦

- 無槓桿現貨質押:在 Infrared 官網質押 iBGT 可獲得 143%-212% 基礎年化,收益以 HONEY(Berachain穩定幣)和WBERA 形式發放。此策略適合風險厭惡型用戶,但需承受 iBGT/BERA 匯率波動(歷史最大回撤 30%)。

- DEX 流動性增強:

- Kodiak 的 WBERA-iBGT 池:當前 TVL 1000 萬美元,年化 199.55%+1.375 倍積分加速,但需承擔無常損失(IL)。當 iBGT 溢價每下跌 10%,IL 約為 4.7%。

- Pendle 的收益權分拆:通過將 iBGT 的未來收益封裝為 PT(本金代幣)和 YT(收益代幣),投資者可實現 541% APR 的套利,但需警惕衍生品流動性枯竭風險。

2.2 進階策略:對沖與套保模型

針對 iBGT 溢價縮窄的主風險,機構投資者多采用 Delta 中性策略:

- 現貨-期貨對沖:

- 買入 100 萬美元 iBGT 並質押(年化 200%),同時在 Binance 開立 60 萬美元 BERA 永續合約空頭(資金費率 -22.08%)。

- 當 iBGT/BERA 溢價從 40% 降至 20% 時,現貨端虧損 20 萬美元,期貨端盈利 12 萬美元,淨虧損 8 萬美元,但質押收益可覆蓋 16.6 萬美元(未複利)。

- 波動率套利:

- 在 iBGT 溢價 >50% 時,向 Dolomite 借貸平臺存入 iBGT 作為抵押品(LTV 65%),借入 BERA 並賣出,鎖定溢價差。

- 當溢價迴歸至 30% 時平倉,扣除 15% 借貸成本後淨收益約 5%。

2.3 倉位管理的黃金法則

- 流動性閾值控制:單一地址的 iBGT 持倉不宜超過 Kodiak 最大資金池 TVL 的 5%(當前上限 50 萬美元),否則大額贖回可能觸發 15% 以上的滑點損失。

- 跨協議風險分散:將資金分配至 Infrared(40%)、Kodiak(30%)、Pendle(20%)、Beraborrow(10%),利用協議間的 APR 差異(68.79%-224.58%)平衡收益。

三、黑暗森林生存手冊:風險全景圖與預警信號

iBGT 的高收益本質是 治理權證券化的風險定價,投資者需警惕三大灰犀牛:

3.1 溢價坍塌的連鎖反應

- 歷史參照:2025 年 3 月 BeraPaw 的 $LBGT 曾因節點賄賂減少導致溢價從 300% 暴跌至 15%,引發連環清算。當前 iBGT 的 CEX 期貨持倉量(OI)僅為現貨交易量的 12%,市場深度不足以支撐大規模拋售。

- 預警指標:當 Kodiak 的 iBGT/ BER A 交易對 24 小時交易量連續 3 日低於 TVL 的 10%,或 Pendle 的 YT 隱含波動率跌破 50%,需啟動緊急撤資預案。

3.2 治理權中心化悖論

Infrared 控制的 8 個節點理論上可聯合發起 治理攻擊,例如將 BGT 排放集中至自家協議池。儘管團隊承諾將 90% 收入分配給社區,但匿名團隊的操作不透明性仍是懸頂之劍。

3.3 流動性黑天鵝

Berachain 的穩定幣 HONEY尚未經歷極端行情考驗,若發生類似UST的脫錨事件(當前抵押率185HONEY 計價部分將瞬間蒸發)。

四、未來戰場:從積分戰爭到生態整合

Infrared 的 Q3 代幣 TGE 將成為關鍵轉折點:

- 空投經濟學:積分兌換比例若低於 1:100(即 1 萬積分換 100 枚 IRED),可能引發挖礦資本撤離。參考 Dolomite 的 $DOLO 上線 Binance Alpha 後 3 倍漲幅,機構對 IRED 的估值中樞在 1.2-1.8 美元。

- 生態協同效應:Infrared 與 Kodiak、Gummi 的深度合作(如將 iBGT 整合至借貸協議作為優質抵押品)可能解鎖 10 倍槓桿挖礦場景,進一步推高治理權溢價。

五、結語:在龐氏與創新之間

Infrared Finance 的本質,是一場通過 流動性代幣化 將治理權轉化為可交易資產的實驗。其 200% 年化收益的背後,是 Berachain 生態對流動性證明機制的集體信仰。對於理性投資者而言,這既是一個用精密數學模型捕捉 Alpha 的戰場,也是一場與人性貪婪賽跑的風險遊戲。

正如段永平在投資哲學中強調的 "人生只需富一次",在 iBGT 的挖礦狂潮中,設定嚴格的止損線(建議最大回撤 20%)、保留 30% 穩定幣倉位、持續監控鏈上巨鯨地址,或許是在這場流動性戰爭中生存的不二法則