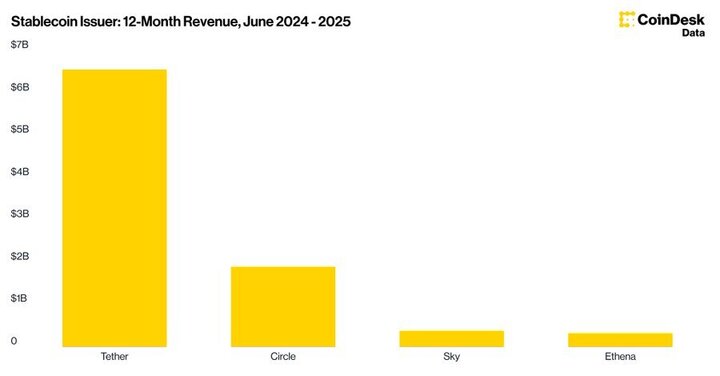

據CoinDesk Data數據,在過去一年中,穩定幣發行商們悄無聲息地創造了近100億美元的收入。其中,Tether以65.6億美元的驚人利潤獨佔鰲頭,Circle緊隨其後,斬獲18.9億美元。這不禁讓人好奇,這些致力於“穩定”的公司,究竟是如何將“1美元”的承諾,鍛造成一臺臺日進斗金的印鈔機?這背後,隱藏著一場關乎信任、利差與金融創新的深刻變革。

“無聊”的生意,古典的智慧:Tether與Circle的生財之道

在加密世界的光譜中,Tether(USDT)和Circle(USDC)無疑代表著最傳統、最“古典”的穩定幣模式。它們的核心商業邏輯,簡單到甚至有些乏味:用戶給它們1美元,它們給用戶1個可以在鏈上自由流轉的代幣,並承諾用戶隨時可以用這個代幣換回1美元。這個過程,本質上是一種零息存款。

那麼,利潤從何而來?答案就藏在那些被用戶存入的、規模龐大的美元儲備中。這門生意的美妙之處,在於一種古老的金融特權——鑄幣稅(Seigniorage)。在穩定幣的世界裡,發行商通過幾乎零成本的方式“鑄造”出數字美元,然後將用戶存入的真實美元資產投資於能夠產生穩定收益的低風險資產。這些投資收益,扣除極低的運營成本後,便構成了發行商的鉅額利潤。

這並非什麼高深的火箭科學,而是對傳統銀行核心業務的一種巧妙借鑑與“降維打擊”。銀行吸收儲戶的存款,然後通過放貸、投資等方式賺取利差,但同時它們也需要承擔龐大的線下網點開支、複雜的合規成本以及向儲戶支付利息的義務。而Tether和Circle,則輕裝上陣。它們沒有實體分行,運營團隊精簡,更重要的是,它們無需為這上千億美元的“存款”支付一分錢的利息。

讓我們深入探究這臺印鈔機的內部構造。以Tether為例,根據其最新的儲備金證明報告,其絕大部分儲備都投資於美國國債。在當前的高利率環境下,短期美國國債的年化收益率可以輕鬆超過5%。截至2024年第一季度末,Tether持有超過900億美元的美國國債。簡單計算一下,僅此一項,每年就能為Tether帶來超過45億美元的無風險收益。Tether的CEO Paolo Ardoino曾不無自豪地表示:“Tether的盈利能力證明了我們商業模式的穩健性。” 這句話的潛臺詞是,只要美元利率保持在一定水平,只要市場對USDT的需求持續存在,Tether的利潤增長曲線就幾乎是確定的。

Circle的模式與Tether大同小異,但其在透明度和合規性上表現得更為謹慎和積極。在其為準備IPO而提交的S-1文件中,我們可以清晰地看到其收入構成。Circle同樣將絕大部分儲備金投資於短期美國國債和現金存款。其CEO Jeremy Allaire一直致力於將USDC打造成“世界上最值得信賴的數字美元”,他頻繁地與監管機構溝通,並定期發佈由頂級會計師事務所審計的儲備金報告。這種對合規的重視,雖然在短期內可能增加了運營成本,但從長遠來看,卻為其贏得了主流金融機構和企業的信任。

可以說,Tether和Circle的成功,是利用了加密世界的效率與傳統金融的盈利模式相結合的典範。它們向市場提供了不可或缺的流動性橋樑和價值儲存工具,同時,它們也心安理得地將美聯儲加息週期帶來的巨大紅利,幾乎全額收入囊中。對於持有USDT或USDC的用戶而言,他們放棄了本可以獲得的存款利息,換取了在加密世界中7x24小時無縫交易的便利性、避險功能以及進入去中心化金融(DeFi)世界的門票。這是一種心照不宣的價值交換。

激進的“鍊金術”:Ethena的算法與風險

如果說Tether和Circle的模式是古典派的穩重協奏曲,那麼Ethena Labs和它的合成美元USDe,則是一場充滿現代氣息、節奏激昂的電子樂。Ethena在短短几個月內迅速崛起,其提供的驚人收益率吸引了整個市場的目光,同時也引發了巨大的爭議。它的盈利模式,與前兩者截然不同,它更像是一家在加密衍生品市場中進行高頻套利的對沖基金。

Ethena的核心機制被稱為“Delta中性對沖”(Delta-Neutral Hedging)。這個聽起來頗為專業的術語,其原理可以這樣理解:Ethena接受用戶的資產(例如以太坊或流動性質押代幣stETH),同時在中心化交易所的永續合約市場上,開立一個等值的以太坊空頭頭寸。通過一買(現貨)一賣(期貨),Ethena試圖將其整體頭寸的Delta值維持在零附近,從而對沖掉以太坊價格波動帶來的風險。

那麼,利潤來自哪裡?Ethena的收益有兩個主要來源:一是其持有的stETH等資產本身能產生的質押收益,這是其收益的“壓艙石”;二是其高收益的核心來源——資金費率。在加密貨幣的永卻合約市場中,為了讓合約價格錨定現貨價格,存在一個“資金費率”機制。當市場看漲情緒濃厚時,做多者需要向空頭支付資金費。作為空頭頭寸的持有者,Ethena便可以持續地從多頭那裡收取資金費。

這種模式的巧妙之處在於,它將加密市場中交易者的“貪婪”(做多情緒)轉化為了自己的穩定現金流。然而,這種“鍊金術”並非沒有代價,其背後潛藏的風險遠高於Tether和Circle的國債模式。

首先是資金費率風險。雖然歷史上大部分時間資金費率為正,但一旦市場轉入深度熊市,資金費率完全可能轉為負數。屆時,Ethena將不得不反過來向多頭支付費用,其收益模型將面臨嚴峻考驗。其次是交易對手風險。Ethena的空頭頭寸建立在中心化交易所,如果這些交易所出現技術故障、被盜或倒閉,Ethena的對沖頭寸可能無法平倉,導致巨大損失。最後,還有智能合約和流動性風險,任何代碼漏洞或極端市場下的流動性枯竭都可能引發危機。

著名加密研究員Arthur Hayes是Ethena的堅定支持者,認為它創造了一種真正去中心化且高資本效率的穩定幣。然而,也有許多批評者將其與當年崩盤的UST相提並論,認為其高收益背後是不可持續的風險累積。Ethena的成功,本質上是一場在風險與收益之間走鋼絲的表演,它是否能夠穿越牛熊,仍需要時間的檢驗。

利潤的歸屬:一場沉默的博弈與未來的想象

面對穩定幣發行商們賺得盆滿缽滿的現實,一個自然而然的問題浮出水面:為什麼用戶願意將這筆鉅額的利息收益拱手相讓?這背後,是一場關於效用、便利性和認知門檻的沉默博弈。

在當前階段,穩定幣為用戶提供的核心價值,並非收益,而是效用。對於交易者而言,它是規避波動的避風港;對於DeFi玩家而言,它是參與各種鏈上活動的基礎貨幣;對於部分發展中國家用戶而言,它甚至是對抗本幣貶值的重要工具。這些效用,在用戶心中已經超過了那部分被“犧牲”的利息收益。正如風險投資機構Variant Fund的創始人Li Jin所指出的:“用戶願意為穩定幣的便利性和功能性支付‘隱性費用’,這筆費用就是他們放棄的利息。”

然而,這種局面並非一成不變。隨著市場的成熟和競爭的加劇,用戶對收益的訴求正在覺醒。一些項目已經開始探索與用戶分享收益的“生息穩定幣”模式。例如,Mountain Protocol發行的USDM,就將其儲備投資於美國國債,並計劃將部分收益以獎勵的形式返還給用戶。這種模式直接挑戰了Tether和Circle的商業根基,它試圖將“鑄幣稅”的紅利分發給生態的參與者。

可以預見,未來的穩定幣市場,將不再僅僅是關於“穩定”的競爭,更會是關於“收益”的競爭。這可能會引發一場行業格局的重塑。Tether和Circle這些巨頭,是否會迫於壓力,開始向用戶支付利息?如果它們真的這麼做,又將如何應對隨之而來的監管挑戰?因為一旦穩定幣開始付息,它在監管機構眼中,就越來越像一種證券或貨幣市場基金。

著名投行伯恩斯坦(Bernstein)在一份報告中大膽預測,到2028年,穩定幣的市場規模將從目前的約1600億美元增長到驚人的2.8萬億美元。這個預測背後,是穩定幣作為全球支付網絡和新型金融產品底層基礎設施的巨大潛力。

結語

從Tether和Circle依靠美聯儲“東風”賺取的古典利差,到Ethena在衍生品市場上演的激進套利,穩定幣發行商們用不同的方式,向我們展示了加密世界裡驚人的造富能力。它們的故事,不僅僅是關於百億美金的利潤,更是一面鏡子,映照出傳統金融與去中心化創新之間的碰撞與博弈。這臺印鈔機轟鳴作響,驅動它的燃料,是用戶對“穩定”的剛性需求,是高利率環境下的時代紅利,也是金融工程師們對規則的巧妙利用。未來,這場關於穩定、利潤與創新的宏大敘事,才剛剛拉開序幕。