分析師擔心,作為持有比特幣(BTC)最多的公司,MicroStrategy可能正坐在一顆可能蔓延至整個加密貨幣市場的金融定時炸彈上。

擁有超過597,000個BTC,相當於比特幣總供應量的3%,這家商業智慧公司現在已成為比特幣的代表,被一些人稱為"加密貨幣最大的清算風險"。

MicroStrategy價值710億美元的比特幣賭注引發系統性風險擔憂

比特幣在週日再次創下歷史新高,逐漸接近120,000美元的門檻。然而,這次增長來自機構的關注,而非散戶投資者的購買動力。

其中最突出的是MicroStrategy(現為Strategy),該公司持有597,325個BTC,在撰寫本文時價值超過710億美元。

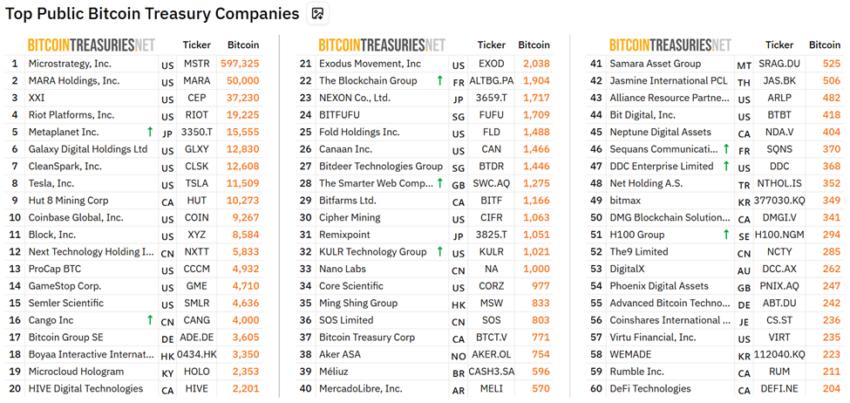

頂級公開持有比特幣的公司。來源:Bitcoin Treasuries.

頂級公開持有比特幣的公司。來源:Bitcoin Treasuries.一位投資策略師Leshka.eth指出了MicroStrategy比特幣投資的規模和脆弱性。

"大家正在慶祝,而這造成了加密貨幣最大的清算風險,"Leshka寫道。

分析師指出,MicroStrategy在比特幣上的710億美元倉位是建立在2020年籌集的72億美元可轉換債務基礎上的。他們的BTC平均購買價格約為70,982美元。

如果比特幣跌破該價位,賬面損失可能會對其資產負債表造成實際壓力。

與現貨ETF不同,MicroStrategy沒有現金緩衝或回購機制。

這意味著任何比特幣價格下跌都將直接影響公司估值,在極端情況下,可能被迫出售資產以償還債務。

"這不僅僅是一個高beta比特幣遊戲——這是一個槓桿賭注,幾乎沒有錯誤空間,"Leshka警告道。

MicroStrategy比特幣策略背後脆弱的反饋迴圈

儘管許多散戶和機構投資者將MicroStrategy股票視為接觸比特幣的流動性方式,但它帶來的風險遠超過受監管的ETF。

Leshka解釋說,MSTR的交易價格高於其資產淨值(NAV),有時甚至高出100%。這種"溢價"反饋迴圈——股價上漲為購買更多BTC提供資金——可能在經濟衰退中迅速崩潰。

如果投資者情緒發生變化,MSTR的NAV溢價消失,公司獲取新資本的能力將枯竭。

這樣的結果可能迫使MicroStrategy對持有比特幣做出艱難決定。

文章引用了2022年Terra-LUNA的崩潰,當時400億美元的市值因類似的槓桿漩渦而蒸發。這種比較突顯了系統性風險的先例。

MicroStrategy核心業務的衰退進一步加劇了脆弱性。2024年軟體收入降至15年來最低的4.63億美元,員工數量自2020年以來已減少20%以上。

該公司實質上是一個多元化程度極低的比特幣基金,意味著其命運隨加密貨幣市場起起落落。

在其他方面,批評者認為這種集中度對比特幣的去中心化精神構成威脅。

Leshka同意,指出比特幣的設計是為了避免中心化控制,這使得MicroStrategy持有3%的總BTC成為一個單點故障。

然而,並非所有分析師都認為情況如此嚴峻。可轉換債券將於2027年至2031年到期,短期利息義務最小。如果比特幣避免跌破30,000美元,強制清算是不太可能發生的。

此外,在財務緊張的情況下,MicroStrategy可以稀釋股票,而不是直接出售BTC,這為他們提供了靈活性。

然而,核心擔憂仍然是一個依賴持續樂觀和基於溢價的資本募集本質上就很脆弱的系統。