本報告所提及市場、項目、幣種等信息、觀點及判斷,僅供參考,不構成任何投資建議。

本報告所提及市場、項目、幣種等信息、觀點及判斷,僅供參考,不構成任何投資建議。

本週BTC開於109217.98美元,收於119130.81,上漲9.08%,最高119500美元,最低105119.70美元,振幅11.04%,成交量溫和放大。

上週週報我們提到,“一些積極的變化也在發生,沉寂超過一月之久後,場內資金的活性開始增強。此次增強可能會與場外資金共振,推動BTC啟動本輪牛市的第四波上漲”。本週,場內資金與BTC Spot ETF通道場外資金的強烈買力共振得以實現,推動BTC在本週創下歷史新高。

與此同時,來自“對等關稅戰”混亂、就業市場信息超預期導致的降息預期方面的不確定性卻驟然增加,值得密切關注。

政策、宏觀金融及經濟數據

關稅戰、美國就業數據系本週影響市場的主要因素。

7月10日,特朗普宣佈自8月1日起對所有加拿大進口商品徵收35%統一關稅。7月12日,特朗普要求開放市場,如果8月1日前不能形成協議,將對墨西哥、歐盟徵收30%稅率。此前,美國已經致函日韓將關稅利率定在25%。

此外,7月12日,特朗普還對其他23國發統一信件,列明20–50%稅率,但各國可在8月1日前通過協商降低。

目前,針對主要貿易國發布的關稅稅率超出市場預期。與此同時,規模3.4萬億美元的《Big Beautiful Bill》稅改與支出法案在參議院進入深審階段,美國赤字率或在2026財年衝上9%,財政擴張疊加關稅通脹的“雙刃組合”令市場重新評估滯漲風險。受政策不確定性與穩健數據共振影響,美元指數週線上漲約 0.8%。遠慮目前並未對市場形成明顯影響,但正在堆積。

勞工部數據顯示,截至7月5日當週首次申請失業救濟人數降至22.7 萬,創七週低點,遠優於市場預估的23.5萬;強勁的數據讓交易員再次推遲對9月的首次降息押注,及至週末FedWatch數據顯示,7月降息概率跌至5.2%,9月降息概率跌至60.4%。

7月2日,美聯儲主席鮑威爾在出席歐洲央行辛特拉論壇時強調,7月降息可能但未正式支持,關稅對通脹的第二輪影響仍存不確定性。美聯儲內部正在分裂,多名官員“投誠”降息,本週美國聯邦住房金融局局長突然爆出“鮑威爾可能辭職”。

種種跡象表明,特朗普與鮑威爾之間關於“降息”的衝突正在進一步深化。然而,關鍵點在於關稅會否導致通脹明顯上行,如是將直接影響9月份的降息。美股及BTC已經完成9月降息的定價,如果通脹出現明顯上行信號,市場將會承壓,大概率將出現一定幅度的下行定價,但不會改變市場趨勢。

加密市場

宏觀市場的不確定,影響美股在歷史高點附近徘徊,三大估值小幅收跌。但受益於場內場外資金大幅流入的雙重共振,BTC本週大漲9.08%,創下歷史新高。

以技術來看,本週BTC取得的最大成即是突破去年11月以來建立的“特朗普底”,亦即90000-110000美元震盪區間。BTC在這一區間震盪長達8個月之久,是本輪牛市週期的第三大整理平臺,超過30%的BTC在這以區間發生鏈上移動。

這一區間定價了特朗普上臺BTC及加密資產確立為美國戰略儲備資產的重大突破,意義非常重大。同時也意味著,美國公眾公司將BTC納入財庫所引發的大規模機構採用。我們認為這一區間將是一個非常重要的新的起點。

這一區間的突破,意味著BTC正式開啟本輪牛市的第四波上漲。在6月月報中,我們提到,如過去三波一樣,本輪上漲大概率在短時間內快速拉昇完成。這個短時間可能是兩三個月,值得密切關注。

BTC突破震盪達8月之久的“特朗普底”,也激活了包括ETH在內的其他加密資產的做多意願,市場迎來普漲局面。

資金進出

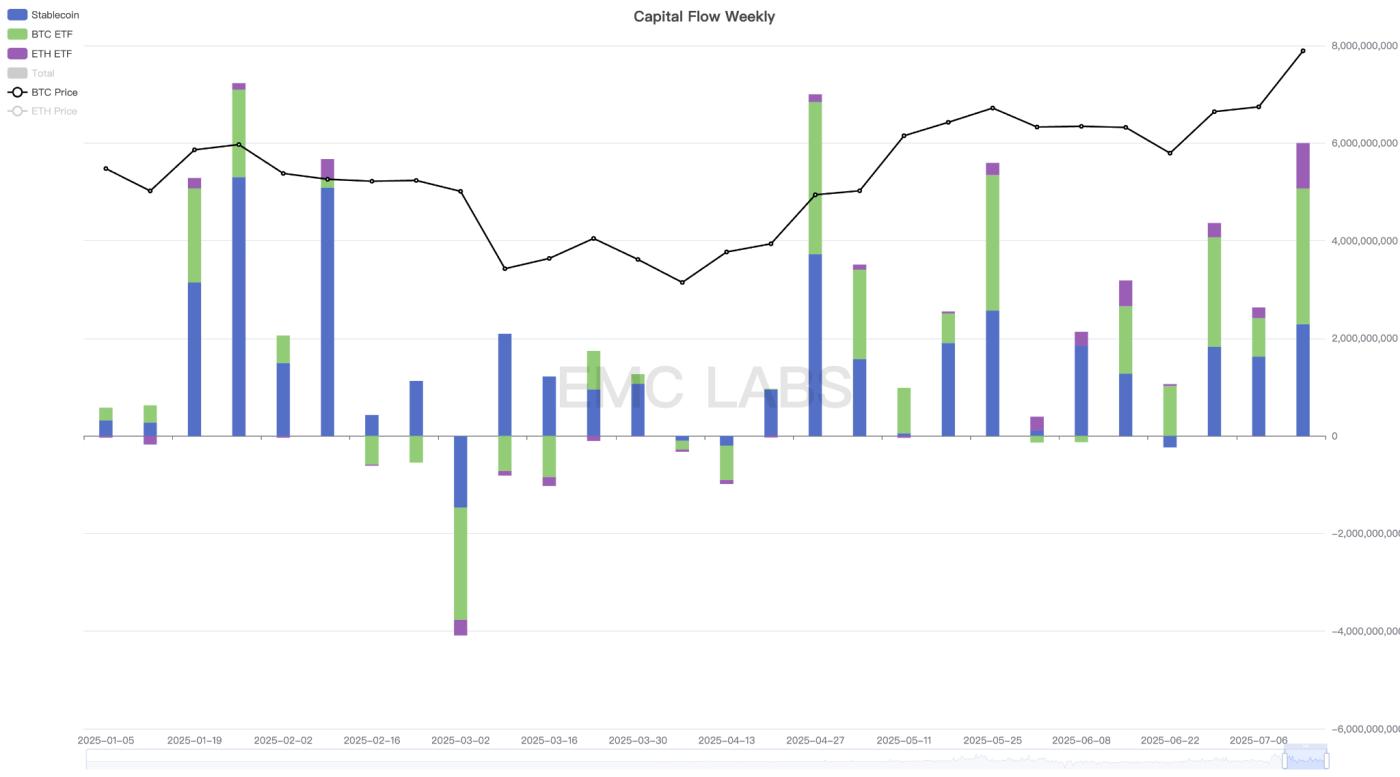

伴隨關稅戰再起波瀾,全球宏觀面再次面臨考驗,但場內場外旺盛的資金流入推動BTC本週大幅超過納指,一舉突破“特朗普底”。

本週穩定幣和BTC Spot ETF通道共計58.86億美元,其中穩定幣通道21.77億美元,BTC Spot ETF通道27.80億美元。此外,ETH Spot ETF通道亦流入9.29億,創下該ETF類型成立以來的單週流入記錄。

穩定幣及BTC & ETH Spot ETF資金流向統計(周)

穩定幣及BTC & ETH Spot ETF資金流向統計(周)此外,企業級採購亦在加速。

Q3行情共識越來越強,旺盛資金流入短期難改趨勢,市場重新煥發牛市風采。

拋壓與拋售

7月以來,伴隨BTC再次逼近歷史新高,長手開始少量減持。本週BTC突破歷史新高,長手減持正式啟動,但減持額度僅1萬多枚。

長短手賣出規模較上週有所增加,但主要賣壓來自短期交易者。目前短手浮盈18%左右,賣力開始逐步增加,但仍然有限。買力洶湧,交易所整體仍然呈現流出態勢。

我們多次提及,長手減持標誌著新一輪流動性的到來,9月降息預期不改,前瞻性交易資金向上定價的意願非常強烈。這也是我們謹慎樂觀看待BTC在Q3走勢的原因所在。

週期指標

據eMerge Engine,EMC BTC Cycle Metrics 指標為0.625 ,處於上升期。

EMC Labs(湧現實驗室)由加密資產投資人和數據科學家於2023年4月創建。專注區塊鏈產業研究及Crypto二級市場投資,以產業前瞻、洞察及數據挖掘為核心競爭力,致力於以研究和投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。

EMC Labs(湧現實驗室)由加密資產投資人和數據科學家於2023年4月創建。專注區塊鏈產業研究及Crypto二級市場投資,以產業前瞻、洞察及數據挖掘為核心競爭力,致力於以研究和投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。更多信息請訪問:https://www.emc.fund