傳統金融機構正在加速穩定幣的採用,以保持競爭力、現代化支付系統並抓住全球金融包容性機遇。

像GENIUS法案和MiCA這樣的法律提供了監管清晰度,降低了准入門檻,提高了機構發行合規穩定幣的信心。

穩定幣提供速度、低成本和全球覆蓋,但也引發了對監管、安全、金融穩定性以及與加密原生公司競爭的擔憂。

近年來,穩定幣市場以驚人的速度激增,成為數字經濟和傳統金融之間的關鍵橋樑。到2025年,傳統金融機構對穩定幣的熱情持續增長,全球各地的銀行和金融科技公司正在加速進入這一領域,以在數字金融浪潮中搶佔先機。

穩定幣繁榮和傳統金融機構的積極參與

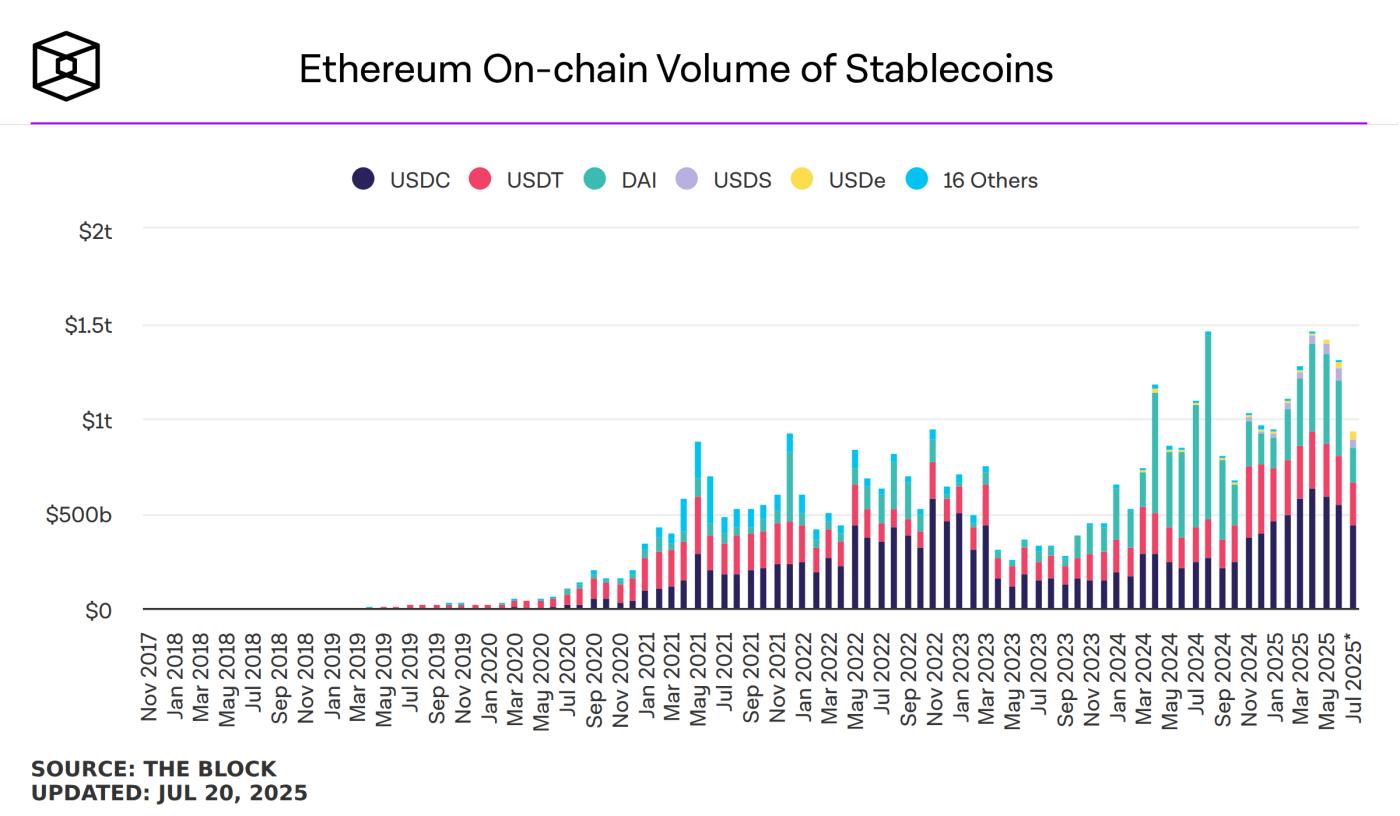

在2025年,穩定幣市場的規模和影響力持續擴大。根據Chainalysis的最新資料,穩定幣的月交易量已飆升至萬億美元級別,佔總加密貨幣交易的60%至80%。

這種爆炸性增長引起了傳統金融機構的廣泛關注,它們正在透過發行穩定幣、參與區塊鏈網路和相關金融服務來加速融入數字經濟。例如,美國金融巨頭如摩根大通、美國銀行、花旗集團和富國銀行正在探索聯合發行穩定幣的可能性。

與此同時,金融科技公司也在加大努力。Stripe已在101個國家推出穩定幣賬戶,而PayPal正透過其PYUSD穩定幣擴大全球業務,利用穩定幣進行實時跨境支付,在新興市場表現尤為出色。

這些發展表明,傳統金融機構正在採取具體行動擁抱穩定幣,旨在在數字金融景觀中確立戰略地位。

傳統金融進入的深層原因

傳統金融機構對穩定幣的興趣並非一時興起,而是多重市場和技術驅動因素的結果。首先,由於穩定幣通常與美元等法定貨幣掛鉤,因此波動性較低,深受使用者歡迎。

根據ARK Invest的資料,全球穩定幣使用者已達1.7億至2.3億,佔非美元持有者的15%至20%。這個龐大的使用者基礎為金融機構提供了巨大的市場機遇。透過發行穩定幣,銀行和金融科技公司可以滿足客戶對安全穩定數字資產的需求,同時增強品牌信任。

例如,摩根大通的JPM Coin已在其企業支付系統中廣泛應用,展示了穩定幣在最佳化金融服務方面的潛力。

其次,區塊鏈技術的效率優勢是傳統金融機構進入穩定幣市場的關鍵驅動力。與傳統SWIFT系統相比,基於區塊鏈的穩定幣交易可以實現近乎即時的結算,成本顯著降低。

富國銀行的區塊鏈試點專案表明其跨境轉賬效率遠遠超過傳統系統。澳大利亞國民銀行(NAB)還推出了與澳元掛鉤的穩定幣AUDN,在養老金支付和碳信用交易中顯示出類似優勢。

此外,競爭壓力也不容忽視。

隨著Tether(USDT)和Circle(USDC)等穩定幣主導市場,傳統金融機構面臨來自加密原生公司和新興金融科技公司的威脅。Tether和Circle共同持有1660億美元美國國債,成為債券市場的主要參與者。如果銀行未能積極參與穩定幣市場,他們可能會在支付和結算領域失去競爭力。

監管環境和全球市場機遇

日益清晰的監管環境為傳統金融機構進入穩定幣市場提供了堅實的合規基礎。2025年7月,美國通過了GENIUS法案,建立了支付穩定幣的首個聯邦監管框架,要求發行方將100%儲備保持在流動資產(如美元或短期國債)中,並定期披露儲備構成。

這項法案顯著降低了銀行進入市場的法律風險。歐盟的加密資產市場監管條例(MiCA)於2024年中生效,也為穩定幣發行提供了明確的合規路徑。同樣,香港、新加坡和英國也推出了支援性政策。這些監管框架不僅提振了市場信心,還為傳統金融機構進入市場提供了"安全港"。

與此同時,穩定幣在全球金融包容性方面發揮越來越突出的作用,尤其是在新興市場。像Yellow Card這樣的公司正在利用穩定幣幫助非洲企業進行實時跨境支付,繞過傳統銀行系統的延遲和高額費用。

透過發行穩定幣,傳統金融機構可以服務目前被傳統銀行忽視的超過10億人口,拓展新市場並增強客戶粘性。例如,Ripple的RLUSD穩定幣選擇紐約梅隆銀行作為其儲備託管方,強調了其企業級安全性和合規性,吸引了眾多機構客戶。

穩定幣帶來的機遇:重新定義金融生態系統

傳統金融機構進入穩定幣市場不僅是對市場趨勢的響應,還帶來了深遠的發展機遇。首先,穩定幣提供了現代化支付系統的潛力。透過區塊鏈技術,穩定幣可以取代傳統支付網路如SWIFT、Visa和萬事達,顯著降低交易成本並加快結算速度。

例如,亞馬遜和沃爾瑪正考慮採用穩定幣以降低信用卡處理費用。銀行反過來可以提供穩定幣支付解決方案以吸引更多企業客戶。

其次,穩定幣為美元在全球金融中的主導地位注入新的活力。根據ARK Invest的資料,透過全球使用者對USDT和USDC的需求,穩定幣間接推動了對美國短期國債的需求,有效地充當了美元的"特洛伊木馬"。

透過發行與美元掛鉤的穩定幣,傳統金融機構不僅可以強化美元的國際地位,還能在數字經濟中獲得戰略優勢。

此外,穩定幣的靈活性使其能無縫整合到資產代幣化、流動性管理和貿易金融等金融服務中。

挑戰與風險

儘管機遇巨大,但傳統金融機構在進入穩定幣市場時仍面臨多重挑戰。首先,監管合規的複雜性和成本是主要障礙。儘管GENIUS法案和MiCA等框架提供了指導,但發行方必須滿足嚴格的反洗錢(AML)和了解你的客戶(KYC)要求,並確保儲備資產的透明度。

Chainalysis的資料顯示,約63%的非法加密交易涉及穩定幣,這促使更嚴格的監管審查並增加了銀行的合規負擔。

其次,穩定幣市場的快速擴張可能引發金融穩定性風險。美國聯邦儲備委員會警告,穩定幣市場可能出現"擠兌"——類似於2022年TerraUSD的崩潰,這可能迫使發行方迅速出售美國國債,造成市場波動。TerraUSD的崩潰曾一度抹去450億美元的市場價值,凸顯了穩定幣的潛在不穩定性。

此外,技術風險也不容忽視。穩定幣所依賴的區塊鏈基礎設施需要強大的安全性和風險韌性,這要求傳統金融機構在技術升級和網路安全方面進行大量投資。

最後,市場競爭和信任問題也至關重要。Tether曾因儲備透明度問題被罰4100萬美元,這凸顯了銀行需要透過嚴格的審計和透明度來建立信任。同時,他們還必須與已建立的穩定幣發行方展開激烈競爭。

〈為什麼傳統金融機構正在加速進入穩定幣市場?〉這篇文章最早釋出於《CoinRank》。