TRDR:

- 集中持有:僅微策略(MSTR)就佔所有比特幣的2.865%;前十大公司以外的公司僅佔極小份額。

- 專案同質性:大多數國庫儲備專案缺乏可持續的競爭優勢,因此其資產淨值溢價可能會隨時間逐漸消退,只有少數高質量案例除外。

- 新興估值泡沫:資產淨值倍數通常高於2倍(僅少數低於1倍);股價很容易受公告影響,熊市可能會抹殺溢價。

- Metaplanet透過零息可轉債和股票認購權,受益於20%股票稅與55%比特幣稅之間的差距

- SPAC、私募股權、At-the-market發行、可轉債和實物比特幣承諾主導融資;Twenty One和ProCap透過多步合併上市並全額儲備

- SharpLink籌集8.38億美元,幾乎質押所有ETH,將Joseph Lubin加入董事會,並與以太坊基金會進行場外交易結算1萬個ETH

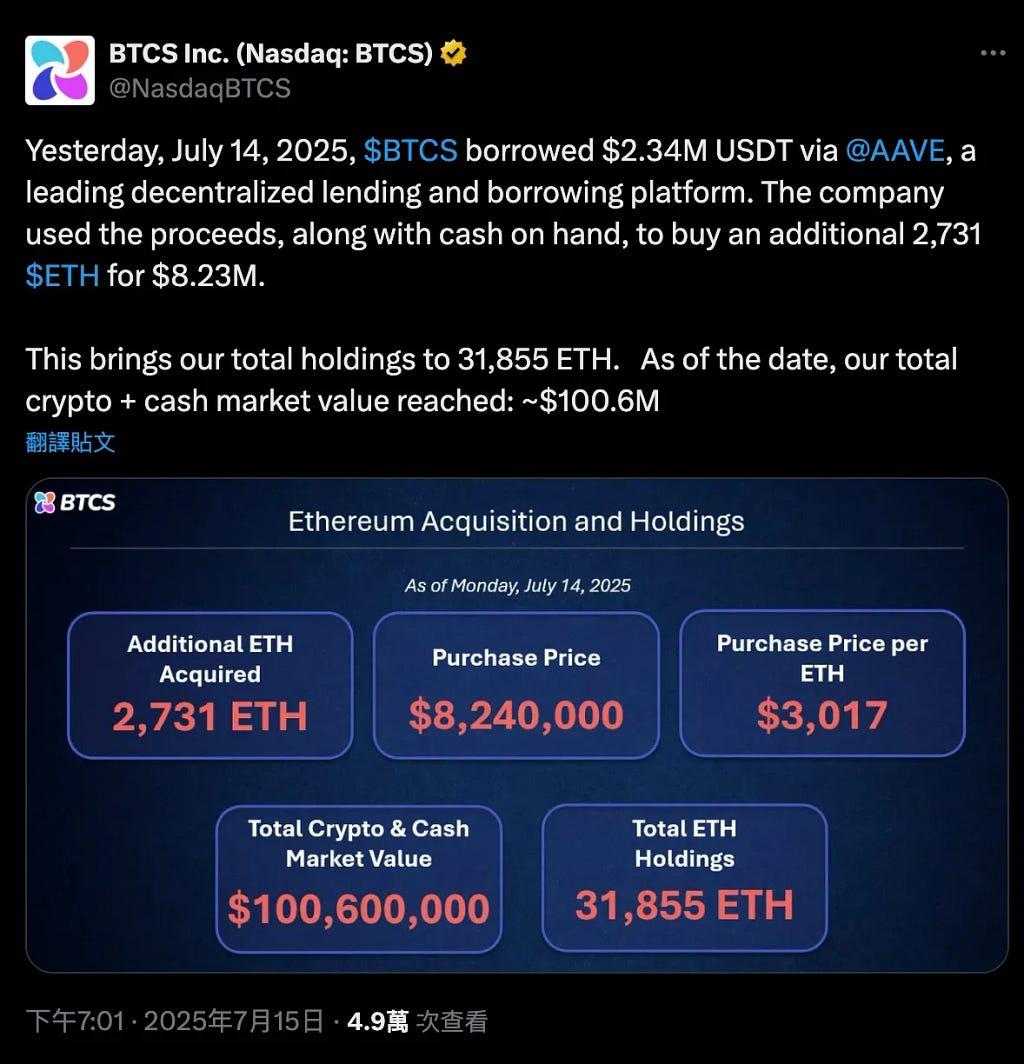

- BTCS在AAVE上借用USDT購買並質押ETH,同時對借貸利率和鏈上流動性敏感

- 加密基金使用私募股權等機制建立戰略儲備股權並啟動專項基金,經驗豐富的行業資深人士擔任顧問,提供實踐支援和專業洞察。

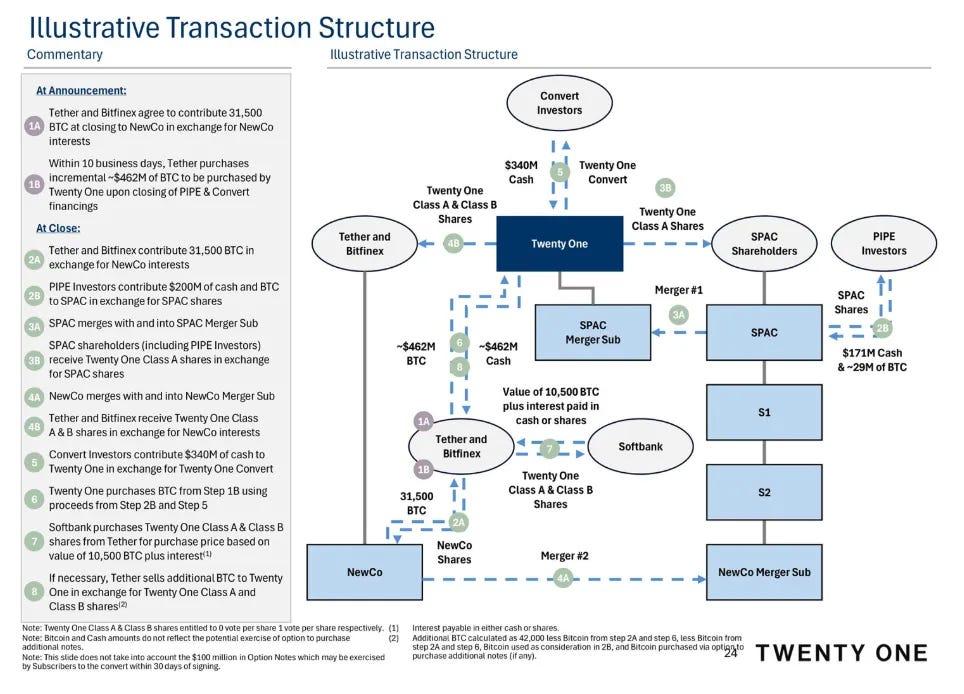

Twenty One交易開始於Tether和Bitfinex向名為NewCo的私人實體提交31,500個比特幣,同時Tether立即額外購買4.62億美元的比特幣。一筆2億美元的PIPE資金進入SPAC信託,然後與其合併子公司合併並向SPAC和PIPE投資者發行A類股份。

接下來,NewCo與該子公司合併,以換取A類和B類股份。同時,3.4億美元的可轉換票據融資直接進入Twenty One。利用PIPE和票據的合併收益,Twenty One從Tether和Bitfinex購買預先收購的幣。軟銀透過購買價值10,500個比特幣的股權來支援這筆交易,如果需要,Tether將補充餘額以達到42,000個比特幣。

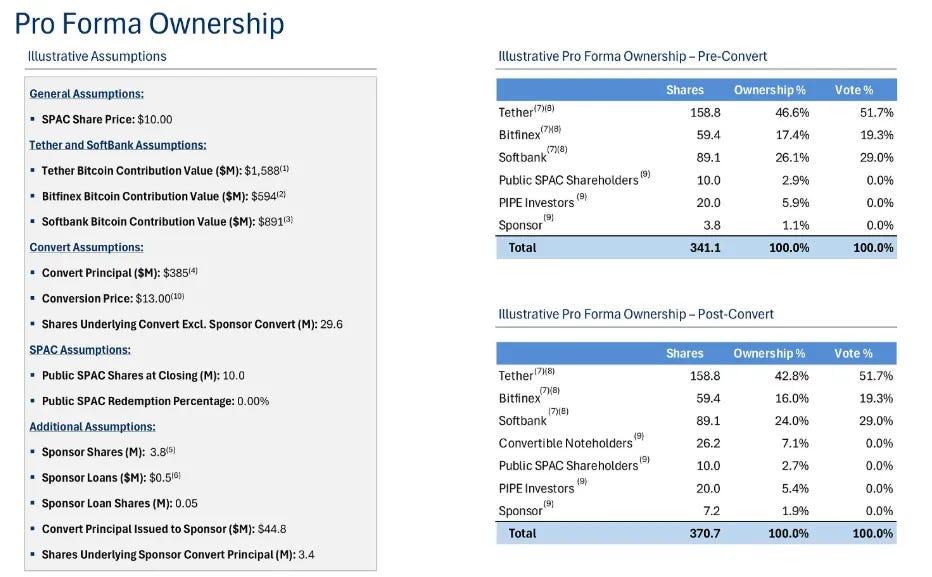

在SPAC合併結束時,Twenty One將由Tether和關聯交易所Bitfinex主要擁有,軟銀集團持有重要的少數股權。

Tether和Bitfinex各自預先承諾大量比特幣以換取新發行的股份,最終擁有大多數股份(Tether 42.8%,Bitfinex 16.0%)。軟銀透過以相同價格購買另外10,500個比特幣的股票來支援公開融資,獲得了類似的大額股份(24.0%)。相比之下,SPAC信託的現金(約1億美元)以及PIPE和可轉換票據輪次相對於幣種貢獻較小。

(後續內容類似翻譯,保持原文格式和專業術語)

大部分獲得的以太坊都用於質押。BTCS將以太坊新增到其NodeOps驗證器網路中,同時執行獨立驗證器和Rocket Pool節點。

BTCS的鏈上策略是創新的——位於去中心化金融和以太坊國庫管理的交叉點。然而,其成本優勢取決於Aave的利率環境,其槓桿方法存在固有風險。與此同時,來自其他專注於國庫的公司的以太坊需求突然激增可能會耗盡鏈上流動性。作為一個可能放大這種情況的鏈上槓杆買家,BTCS可能在短期內幫助支撐價格,但長期影響需要密切監控——尤其是如果其頭寸變得足夠大,足以影響Aave市場。

其他公司

BitMine沉浸式技術(紐約證券交易所美國板:BMNR)

2025年7月8日(初始融資)。BitMine,一家加密挖礦公司,在2025年7月轉向"輕資產"以太坊國庫策略。它在7月8日關閉了2.5億美元的私募配售(PIPE),以獲取以太坊用於其國庫。一週內,BitMine積累了約30萬個以太坊。

該公司公開表示其目標是長期獲取和質押5%的所有以太坊。

Bit Digital(納斯達克:BTBT)

2025年7月7日。最初是比特幣挖礦公司的Bit Digital宣佈完成向基於以太坊的國庫策略的轉型。

在7月7日的新聞稿中,Bit Digital透露透過公開股權發行籌集了約1.72億美元,並從資產負債表中清算了280個比特幣,以重新部署到以太坊。

因此,該公司持有約10萬個以太坊(自2022年以來一直透過質押操作積累以太坊)。

GameSquare控股(納斯達克:GAME)

2025年7月10日。數字媒體/遊戲公司GameSquare推出了最高1億美元的以太坊國庫儲備計劃。在7月10日的釋出中,GameSquare確認首次部署500萬美元購買約1,818個以太坊,每個價格約2,749美元。

GameSquare在7月透過公開股權發行初步籌集了920萬美元(總額),隨後宣佈了7,000萬美元的後續股權發行(可超額認購至8,050萬美元)以擴大以太坊儲備。

結論

圍繞企業加密貨幣國庫的熱情現在已遠遠超出比特幣和以太坊——許多公司正在多元化投資SOL、BNB、XRP、HYPE等,每個都以自己的價值主張做出認領。

然而,這些專案大多相似,缺乏可持續的競爭優勢;隨著時間推移,它們可能會看到相對於更具優勢的同行的資產淨值溢價被侵蝕。

真正具有優勢的公司往往擁有更強大的融資結構和戰略伙伴關係,能解鎖差異化機會。例如,Metaplanet受益於日本對股票的有利稅收待遇和缺乏以太坊現貨ETF;Twenty One採用複雜的融資結構,利用每個可用渠道獲取比特幣——並與Tether、Bitfinex和軟銀戰略性合作,躍升為第三大持有者,最大化其規模優勢。與此同時,SharpLink由Consensys和領先的加密風投支援,Joseph Lubin加入董事會,而BTCS則利用去中心化金融。

對於公共投資者,謹慎至關重要:這些公司中的許多在顯著炒作中以高資產淨值倍數交易,其股價經常隨公告波動——而投資者缺乏透明、實時的洞察力來評估每家公司頭寸的變化。此外,更廣泛的市場風險——尤其是在熊市中——可能迅速侵蝕這些策略所帶來的任何溢價。

我們還看到大量專注於加密的基金透過私募配售主動部署資本,並建立專門的載體來支援這些國庫公司。與此同時,經驗豐富的行業老將正在作為戰略顧問介入,利用這一領域提供實踐支援和專業知識。

資料來源

加密股票對決——創新還是泡沫? 最初發表於 IOSG Ventures 的 Medium 平臺,人們透過突出顯示和回覆這個故事繼續討論。