撰文:Lucas Tcheyan,Galaxy Digital 研究助理

翻譯:金色財經 xiaozou

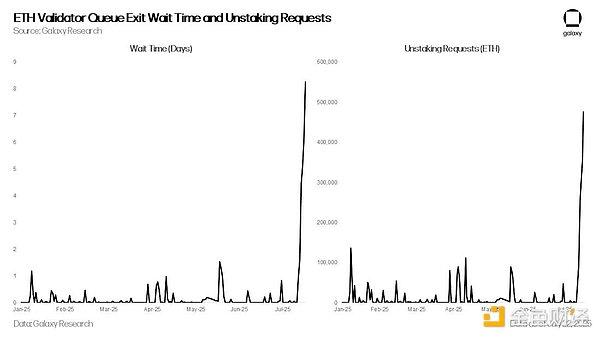

自 7 月 16 日起,ETH 解質押請求急劇增加,驗證者退出請求從 1,920 飆升至 7 月 22 日的 475,000 以上,等待時間從不到一小時延長至八天以上。雖然 ETH 近期價格表現優異以及 ETH Pectra 升級對驗證者質押要求的調整,預計會帶來解質押活動的增加,但此次激增主要是由 7 月 16 日開始的 ETH 借貸利率飆升推動的。利率的飆升引發了廣泛的 ETH 循環策略平倉,進而加劇了基於 ETH 的流動性質押和再質押代幣(LSTs 和 LRTs)的脫錨壓力。

1、以太坊質押隊列

以太坊的質押退出隊列是一種內置機制,旨在管理驗證者從網絡中有序提取質押資金。為了維護網絡穩定性並防止大規模驗證者退出危及共識,以太坊限制了每個 epoch 期間可以退出的驗證者數量。這一限制被稱為「 churn limit 」,其規模與活躍驗證者總數相關,每個 epoch(約 6.4 分鐘)大約允許 8 至 10 個驗證者退出。當驗證者發起自願退出時,他們會進入隊列並等待處理。退出後,資金在可提取前還需經歷強制延遲(約 27 小時)。在退出需求高漲的時期,隊列可能會嚴重積壓,導致等待時間長達數天甚至數週。

本週並非以太坊首次經歷解質押積壓。2024 年 1 月,由於破產的加密借貸平臺 Celsius 在重組過程中需要提取 550,000 ETH,當時的排隊等待時間達到了六天。

2、ETH 循環策略平倉潮:借貸利率飆升引發連鎖反應

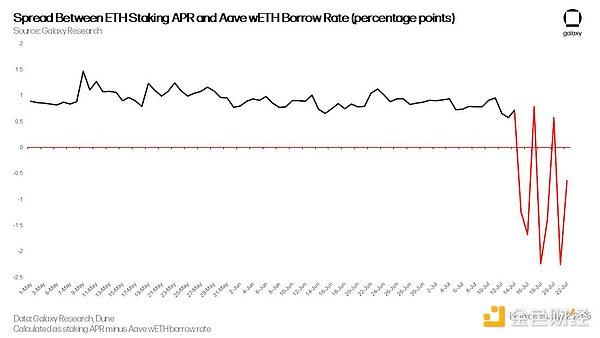

自 7 月 14 日起,Aave 去中心化金融協議中的 ETH 借貸利率開始週期性飆升。雖然借貸利率通常維持在 2% 至 3% 區間,但在 7 月 16 日、18 日和 21 日卻飆升至 18% 的高位。這一劇烈波動源於 HTX 交易所關聯錢包的大規模提款導致 Aave 平臺 ETH 供應量銳減。該錢包自 6 月 18 日起累計提取超過 167,000 枚 ETH,可用存款的突然減少對在 Aave 上運行 ETH 循環策略的用戶造成壓力,這也是解質押請求激增的部分原因。

循環策略是加密交易員廣泛採用的 ETH 質押收益放大策略。其標準操作流程是:用戶將流動性質押代幣(LST)或流動性再質押代幣(LRT)作為抵押品存入 Aave 等平臺,借出 ETH 後將其兌換為更多 LST 重新存入,通過反覆操作建立槓桿頭寸。當質押收益率超過 ETH 借貸利率時,用戶可賺取利差實現盈利。該策略既可手動操作,也可通過 EtherFi 和 Instadapp 等協議提供的自動化金庫執行。

然而隨著 7 月 16 日開始的 ETH 供應緊縮,質押收益與借

貸成本之間的利差轉為負值。截至 7 月 21 日,該利差最低跌至 -2.25%,導致循環策略無利可圖。這引發大規模平倉潮,用戶開始提取存入的 ETH、償還貸款並逐步降低槓桿。由於多數交易者使用 LST/LRT 作為抵押品,他們需要將這些資產換回 ETH 或解除質押,這給 LST/LRT 二級市場和以太坊驗證者退出隊列帶來了額外壓力。

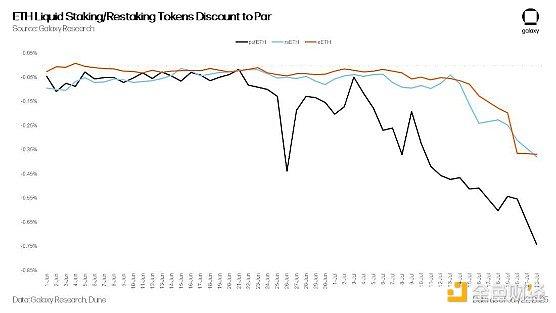

隨著借貸利率攀升,LST 和 LRT 與 ETH 的脫錨現象進一步加劇。通常情況下,LST/LRT 會相對 ETH 保持小幅折價,以補償因以太坊排隊退出導致的贖回延遲、DEX 流動性限制以及協議特定風險(如罰沒或智能合約風險)。在強制去槓桿或贖回期間,這種拋壓會推動 LST/LRT 價格進一步跌破面值。此外,自動化循環策略金庫對市場波動的應對方式各異——部分選擇解除質押,另一些則直接在二級市場拋售。例如截至目前,EtherFi 的流動性策略仍有約 20,000 枚 ETH 處於以太坊退出隊列中。

加劇排隊擁堵的另一因素是,部分市場參與者開始套利 LST/LRT 的脫錨現象。通過在二級市場折價收購 LST/LRT,再通過解質押贖回全額 ETH 價值,他們可賺取兩者價差。這種行為進一步增加了 ETH 排隊退出的請求數量。

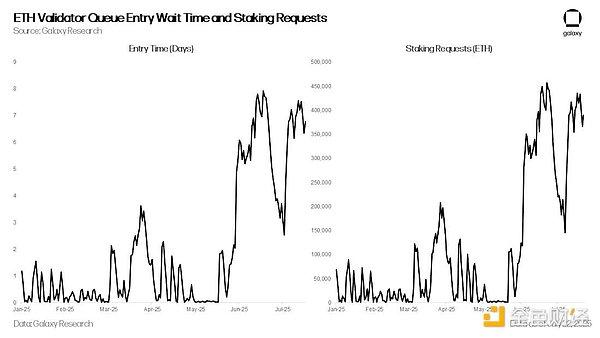

3、新質押需求同步激增

與解質押請求激增形成對沖的是新質押需求的顯著升溫。自六月以來,ETH 質押申請和驗證者准入請求已攀升至 2024 年四月以來的最高水平。

這主要源自兩方面推動:一是 ETH 資產相較比特幣的優

異表現重燃市場熱情;二是多家數字資產財庫公司(DATCOs)近期購入超 25 億美元 ETH 的配置需求。

4、前景展望

儘管關於解質押 ETH 的頭條新聞可能最初暗示了一波獲利了結潮,但經深入觀察可以發現,大部分活動實際上是受 ETH 借貸市場的動盪以及自 7 月 16 日開始的借貸利率飆升所驅動。這一觀點被新質押需求依然強勁所佐證——新質押量幾乎抵消了當前的提款規模。

儘管需求激增,ETH 的質押架構仍按預期運行。雖然有人可能抱怨排隊等待時間的大幅延長,但這恰恰是網絡的設計特性而非缺陷。其目的是限制驗證者進入或退出的速率,從而保護以太坊權益證明(PoS)共識機制的穩定性和安全性。

然而,此次事件凸顯了 ETH 流動性質押和再質押生態系統的持續脆弱性。這些資產仍對槓桿策略高度敏感,並在極端市場條件下容易承壓。LST/LRT 脫錨和贖回延遲的廣泛影響,進一步凸顯了考慮久期風險和流動性瓶頸的重要性。

展望未來,完全依賴以太坊原生退出機制的協議可能會面臨更嚴格的審視。我們預計市場對提升贖回靈活性的解決方案將愈發關注——例如點對點退出市場、優化的 LST/LRT 自動化做市商(AMM),以及專門設計用於緩解退出排隊擁堵、平滑資金流動的協議原生流動性金庫。