在本週的期權流動版本中,託尼·斯圖爾特對近期市場走勢發表了評論。

上週購買的大餅看跌期權在週六現貨下跌至112k中發揮了作用。

沒有持續的異常大額交易,但快速資金繼續購買動量看跌期權,部分止盈,機構和礦工則在賣出8月和9月125k以上的場外看漲期權。

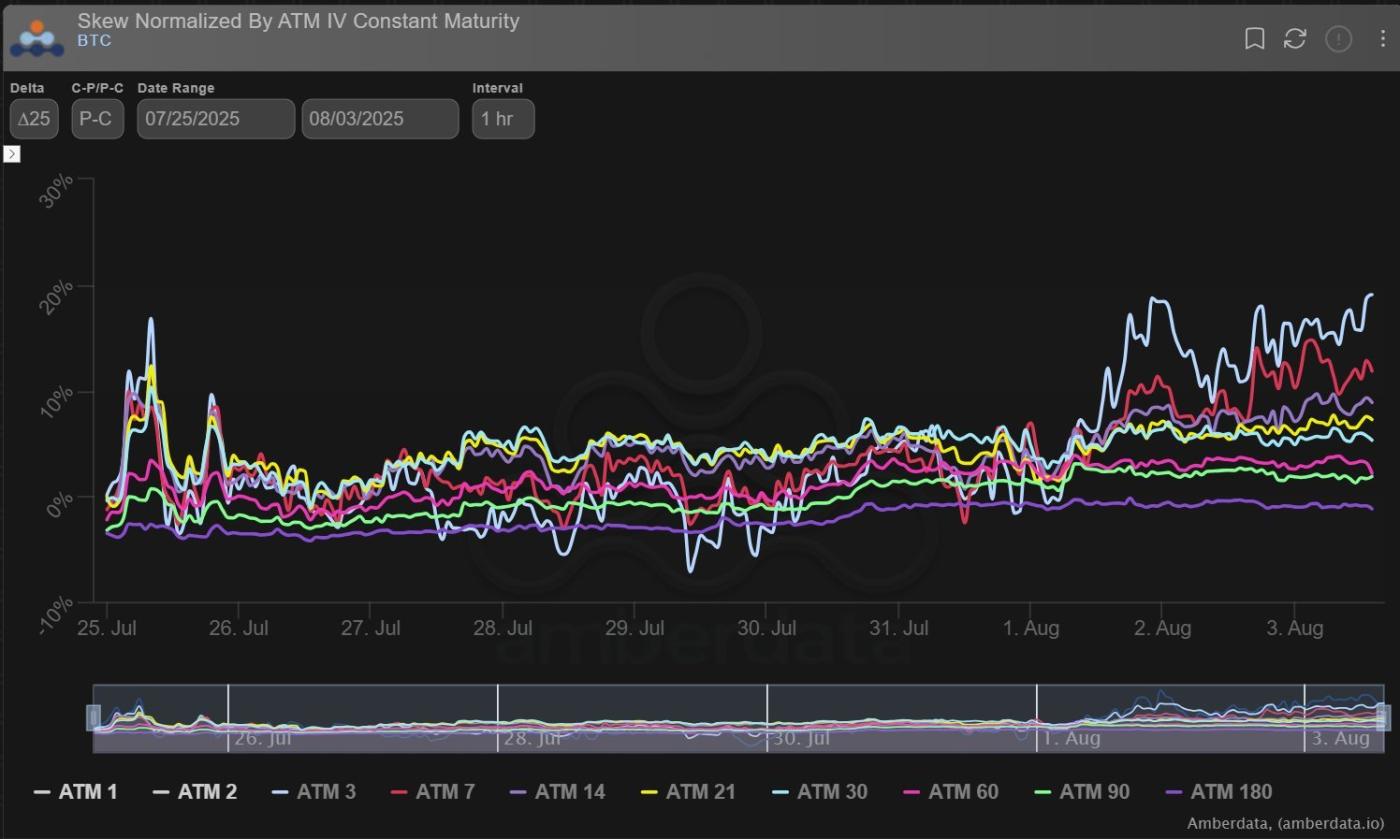

看跌期權偏斜略微趨緊,但仍在可控範圍內。

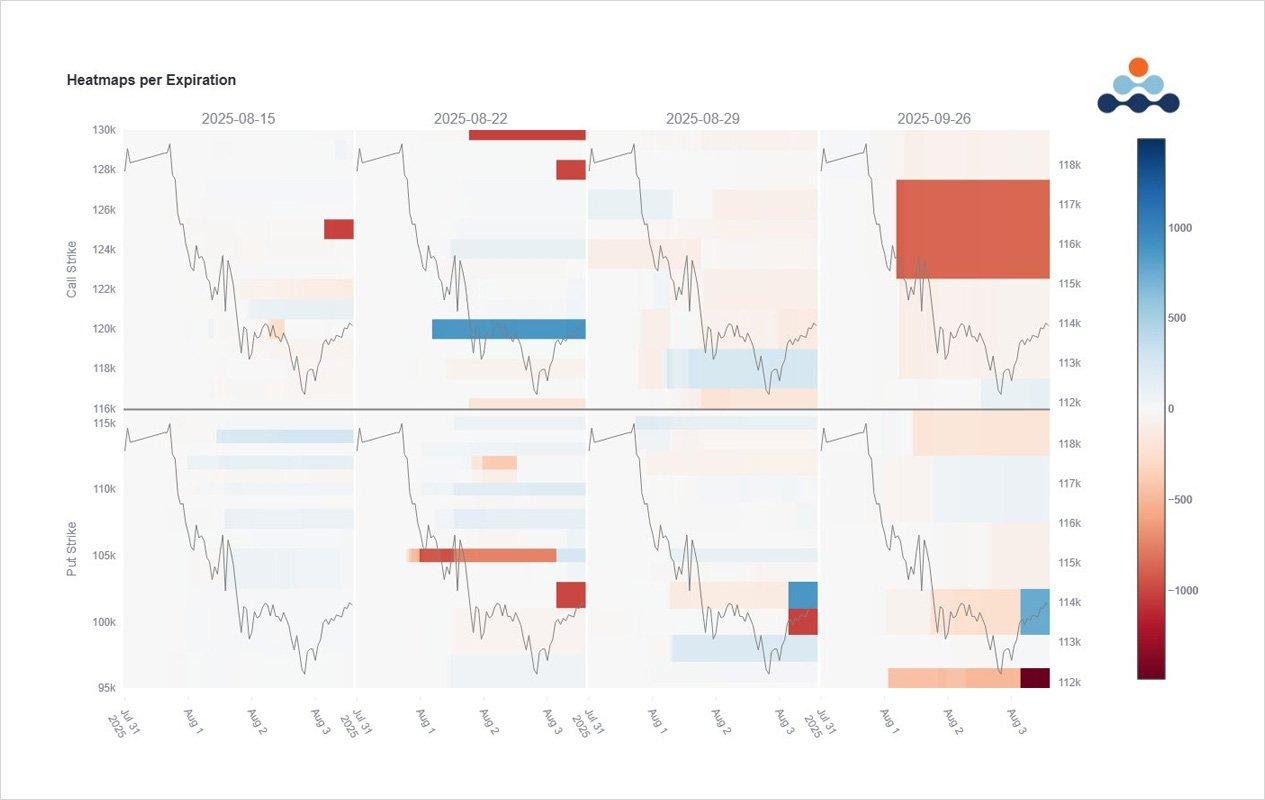

複雜的策略組合迫使按到期日細分以解析:

短期(左側)看跌期權由快速資金購買(左下角);低溢價高動量操作。8月29日和9月(最右側)緊密的看跌期權價差,透過賣出8月和9月場外看漲期權來融資。

如果我繪製大餅隱含波動率圖表,它將類似於醫療平線,說明儘管現貨有變動,但沒有大額非策略組合流動。

但看跌期權偏斜已趨緊,因為持續進行看跌期權購買和看漲期權賣出,反映了下行操作/對沖,以及看漲期權拋售/寫入。

檢視 X主題帖。

免責宣告

本文反映作者個人觀點,而非Deribit或其關聯公司的觀點。Deribit既未審查也未認可其內容。

Deribit不提供投資建議或背書。此處資訊僅供參考,不應視為財務建議。投資前務必進行自己的研究並諮詢專業人士。

金融投資存在風險,包括資本損失。Deribit和文章作者均不對基於本內容的決策承擔責任。

最近文章

本文最初發表於 期權流動:平坦隱含波動率,趨緊偏斜,來源為 Deribit洞察。