從 SharpLink Gaming 到 BitMine,上市公司的 ETH 財庫戰略帶動了 ETH 新的增長敘事,推動本輪 ETH 價格從 2100 美元最高上漲至 3940 美元,漲幅超 87%。而現在的一個新趨勢正在形成:企業財庫策略的中心從“持有”向“質押”悄然過渡。這將重塑人們對加密資產“能動性”的想象:ETH,不再只是靜態儲備品,而是被視為可持續產出的生產性資產。

SharpLink Gaming 堪稱這一趨勢的先鋒。自 6 月 2 日啟動 ETH 財庫戰略以來,該公司已將所持約 438,190 枚 ETH 全部質押。截至目前,其累計獲得約 722 枚 ETH 的質押獎勵,價值約260萬美元。

據鏈上分析師餘燼監測,疑似 ETH 儲備機構地址自 8 月 1 日起共囤積 41,452 枚 ETH(約 1.48 億美元),均價約 3,575 美元,並全部通過 Figment 進行 PoS 質押。8 月 3 日,其再次質押 15,846 枚 ETH(約 5534 萬美元)。該操作與 SharpLinkGaming 類似,疑似為其儲備地址,但是目前該地址的具體歸屬尚不清楚。

這一戰略不僅展現出企業對 ETH 長期價值的信心,也將 ETH 從價格投機資產逐步轉化為企業級、制度化的“現金流工具”。

誰是財庫之王?三巨頭爭奪 ETH 儲備榜首

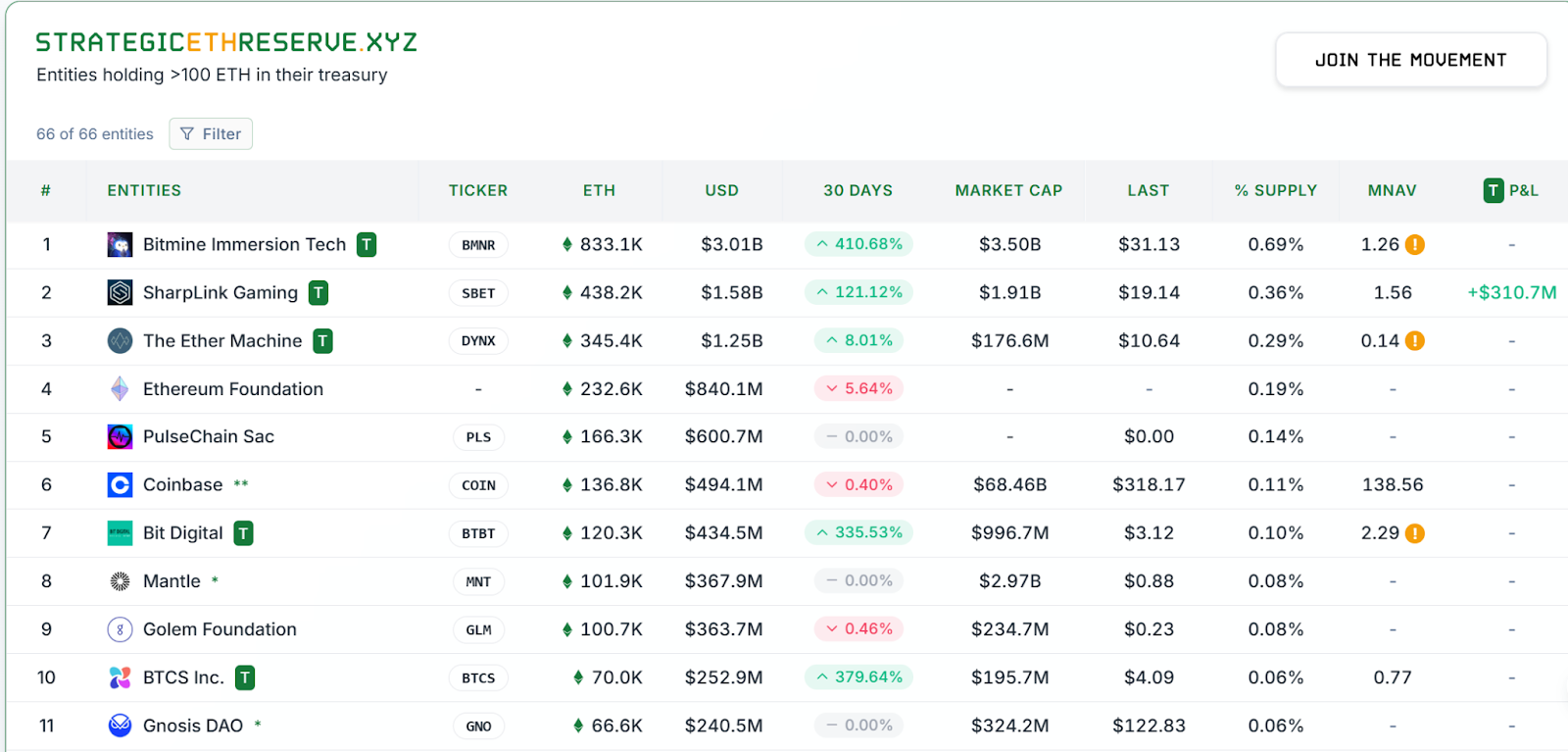

據 StrategicETHReserve 數據,目前已有三家上市公司持有的 ETH 數量超過以太坊基金會。

BitMine:資金實力壓制一切

以 833,000 枚 ETH(約 30.6 億美元)的持倉量穩坐頭把交椅。Bitmine 原為一家比特幣礦企,在 2025 年 6 月 9 日宣佈啟動比特幣儲備策略,其曾利用 1800 萬美元的普通股發行所得款項完成 154.167 枚比特幣購買。

但是在 6 月 30 日,該公司於 6 月 30 日通過私募融資 2.5 億美元,並宣佈啟動 ETH 財庫戰略,標誌其正式從 BTC 轉向 ETH。

其背後股東陣容同樣吸睛。PayPal 聯合創始人 Peter Thiel 持有其 9.1% 股份,“木頭姐”Cathie Wood 旗下 Ark Investment 也通過三隻基金共斥資 1.82 億美元購入 BitMine 股票。BitMine 公開表示,這筆資金將主要用於購買 ETH。

儘管目前其平均建倉成本為 3755 美元,尚處於浮虧狀態,但 BitMine 已確立其全球最大 ETH 財庫、全球第三大加密貨幣財庫的地位。

SharpLink Gaming:全倉質押佔據複利高地

以 498,884 枚 ETH(約 18 億美元,StrategicETHReserve 數據略有延遲,以 SEC 文件為準)位居第二的 SharpLink 則是首家公開宣稱將 ETH 納入儲備資產的上市公司。該公司於 6 月向 SEC 提交計劃,擬通過股票發行籌資 10 億美元用於購買 ETH。與 BitMine 相比,SharpLink 不僅倉位不容小覷,更通過“全倉質押”策略拔高資產使用效率,率先站上 ETH 財務應用的前沿。

The Ether Machine:後來者發力追趕

以 345,000 枚 ETH(約 12.6 億美元)位居第三,已超越以太坊基金會,位列第三。7 月 21 日,該公司正式啟動 ETH 儲備計劃,目標是持倉突破 15 億美元。儘管起步較晚,但其推進速度極快,已成為本輪“財庫競賽”的重要變量。

三家公司各有打法:BitMine 憑藉資金優勢搶跑、SharpLink 依靠質押搶收益、The Ether Machine 則在迅猛追趕。

ETH 財庫 ≠ BTC 財庫:結構性差異帶來金融新模型

ETH 財庫與比特幣(BTC)財庫的差異源於兩者截然不同的資產屬性。比特幣的儲備邏輯主要依賴價格升值,屬於典型的“被動持有”;而 ETH 具備質押、再質押、借貸等原生收益機制,能夠提供可持續的現金流,為財務模型引入複利變量。

據華爾街券商 Bernstein 估算,10 億美元的 ETH 儲備可通過質押每年獲得約 3000 萬至 5000 萬美元收益,年化回報率 3%-5%。SharpLink 的全倉質押策略正是這一邏輯的典範,通過持續復投質押獎勵,實現資產的指數級增長。

相比之下,BTC 財庫更多依賴市場情緒與“數字黃金”敘事,缺乏穩定的原生收益結構。Bitwise 首席投資官 Matt Hougan 指出,ETH 財庫通過“股票殼”包裝,將質押收益轉化為類似公司分紅的模式,破解了以太坊價值敘事的模糊性。他表示:“ETH 財庫將 10 億美元 ETH 質押,立即產生可量化回報,對機構投資者極具吸引力。”

監管風向轉暖:質押型 ETF 正在路上

不僅是企業,連傳統金融也開始為 ETH 質押的可能性鋪路。

8 月初,美國 SEC 表示正在審議 BlackRock 提出的規則修改申請,擬允許其旗下 iShares Ethereum Trust 引入以太坊質押機制。這一申請由納斯達克提交,與 21 Shares、Grayscale 等機構的方案類似。

一旦批准,ETF 將能夠質押所持 ETH,並將區塊獎勵與交易手續費回饋基金投資者,變相實現“ETF 分紅”。這不僅降低了機構進入 ETH 質押的技術門檻(無需自行運行驗證節點),也為 PoS 生態引入了更穩健的資金來源。對於傳統投資者而言,這是一種既規避操作風險、又可享受 3%-5% 年化收益的新型參與方式。不過,ETH 質押需警惕slashing風險,如驗證者故障可能導致小額本金損失。

監管態度的變化,正在為 ETH 財庫模式提供合規護航。

ETH 財庫的系統性意義:不只是收益,更是生態博弈

ETH 財庫的意義遠不止於“賬面收益”。

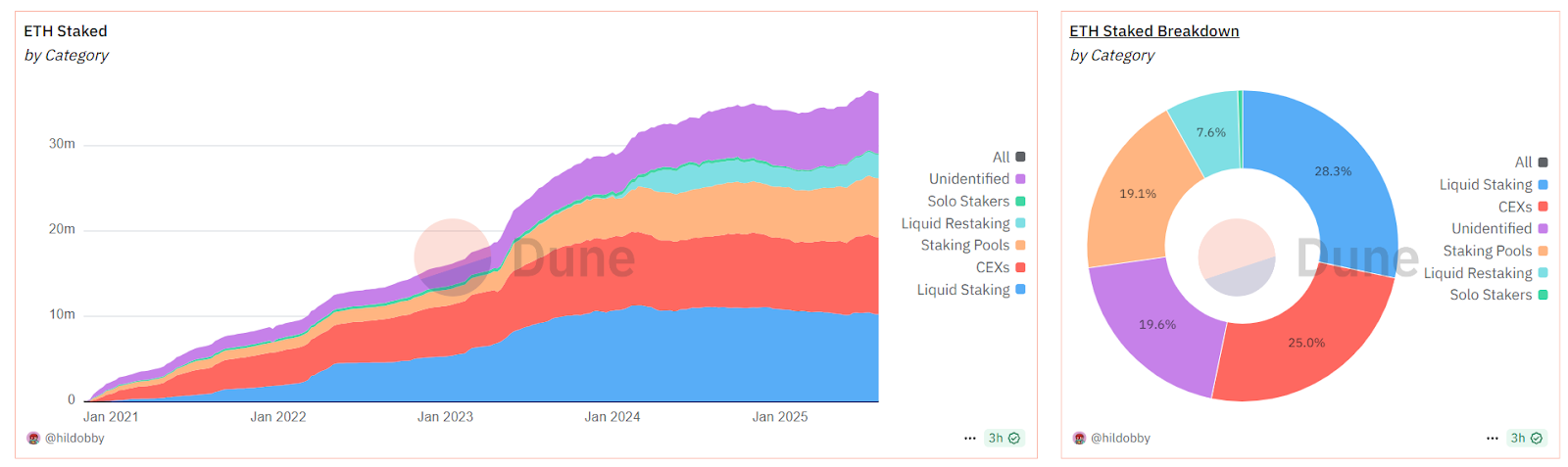

如圖所示,ETH 質押大致可以分為 5 大類,分別是流動性質押(28.3.%)、中心化交易所質押(25%)、質押池(19.1%)、無法識別的個人或實體質押(19.6%)和流動性再質押(7.6%)。

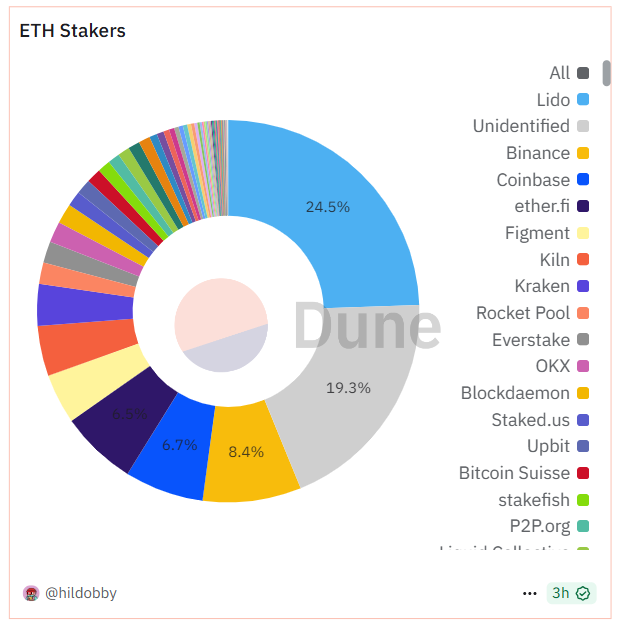

目前以太坊面臨的最大挑戰之一是驗證者和質押 ETH 的日益集中(主要在 Lido 等流動性質押協議和 Binance 等中心化交易所)。

ETH 財庫有助於抵消這一趨勢,促進驗證者去中心化。比如疑似 ETH 儲備機構地址共囤積 41,452 枚 ETH(約 1.48 億美元),並全部通過 Figment 進行 PoS 質押。未來如若這些企業將 ETH 分散至多個質押服務商,並在可能時運營自有驗證節點,將有望改變當前的集中格局,為以太坊網絡注入真正的去中心化力量。

更長期來看,企業參與質押意味著更多實體加入以太坊的治理生態,這有助於分散治理權,降低核心開發者或單一實體的控制力,推動以太坊成為真正的全球公共基礎設施。

從 BitMine 的融資攻勢,到 SharpLink 的全倉質押,再到 ETF 化道路的鋪設,以太坊正迎來一次結構性的身份躍遷:從投機品到生產工具,從價格賭注到現金流資產。ETH 財庫戰略,不再只是單一企業的財務操作,而是一種關於 Web 3 新金融秩序的集體試煉。