撰文:深潮 TechFlow

8月4日,去中心化質押平臺Lido聯合創始人Vasiliy Shapovalov發文宣佈將裁員15%,

在當前幾乎所有人都認為即將迎來機構推動的ETH牛市,以及SEC已經有跡象表明會通過ETH現貨ETF質押申請的情況下,這條消息顯然違背了大家的預期。

作為ETH質押賽道的龍頭項目之一,Lido在大多數人心中可能會是SEC批准ETH質押ETF消息的最大受益者,但事實真的如此麼?

Lido此次的裁員不僅僅是一次簡單的組織調整,更像是整個去中心化質押賽道面臨轉折的一個縮影。

官方給出的解釋是“為了長期可持續性和成本控制”,但背後折射出的,是一個更深層的行業變化:

當ETH不斷從散戶流向機構手中,去中心化質押平臺的生存空間正在不斷被壓縮。

讓我們把時間拉回2020年,彼時Lido剛剛上線,ETH2.0質押也才剛剛開始,32個ETH的質押門檻讓大多數散戶望而卻步,但Lido通過流動性質押代幣(stETH)的創新,讓任何人都可以參與質押並保持資金流動性。這個簡單而優雅的解決方案,讓Lido在短短几年內成長為TVL超過320億美元的質押賽道巨頭。

然而,近兩年加密市場的變化打破了Lido的增長神話。隨著貝萊德等傳統金融巨頭開始佈局ETH質押,機構投資者們正在用他們所熟悉的一套方式重塑這個市場。這一輪由機構推動的ETH牛市中的幾位主角都給出了各自的方案:BMNR選擇Anchorage,SBET選擇Coinbase Custody,貝萊德等ETF則全部採用離線質押。

無一例外,相比於去中心化質押平臺,他們更傾向中心化的質押方案。這種選擇的背後,即有合規考慮,也有風險偏好,但最終結果都指向一個:去中心化質押平臺的增長引擎正在“熄火”。

機構向左,去中心化質押向右

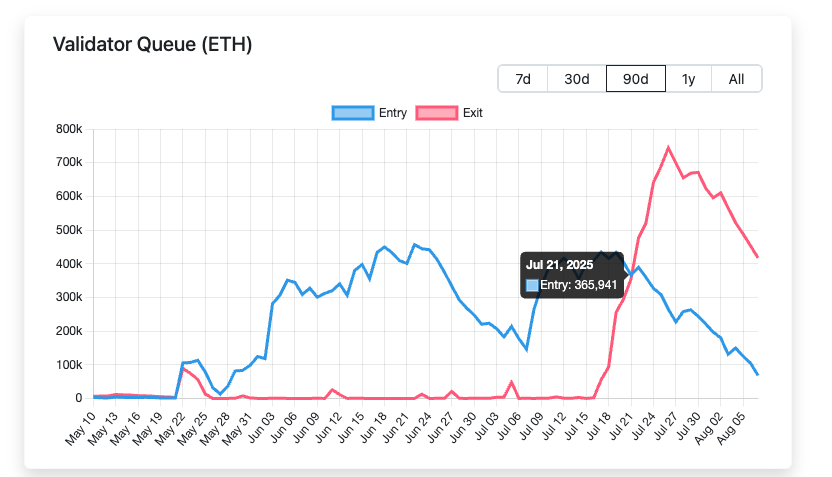

要理解機構的選擇邏輯,我們需要先看一組數據:2025年7月21日起,ETH排隊解除質押的數量開始明顯高於進入質押數量,其中最大差值高達50萬枚ETH。

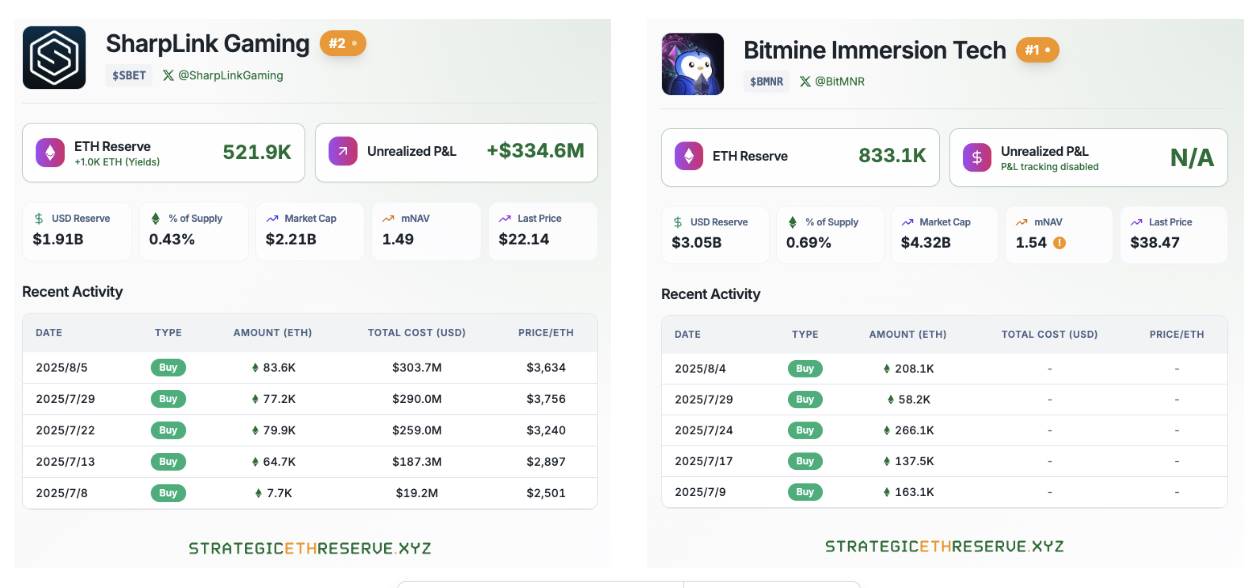

於此同時,以BitMine和SharpLink為首的ETH戰略儲備公司正在持續大批量購入ETH,當前僅這兩家公司持有的ETH數量總和超過135萬枚ETH。

貝萊德等華爾街機構也在SEC批准通過ETH現貨ETF後不斷購入。

根據以上數據,毫無疑問可以得出一個結論:ETH正在從散戶手中不斷流向機構手中。這種持有結構的劇烈變化,正在重新定義整個質押市場的遊戲規則。

對於管理著數十億美元資產的機構來說,合規永遠是要放在優先級第一位的。SEC在審查貝萊德提供的ETH質押ETF申請時,也明確要求申請方必須能夠證明其質押服務提供商的合規性、透明度和可審計性。

而這恰恰擊中了去中心化質押平臺的軟肋,類似Lido的去中心化質押平臺節點運營商分佈在全球各地,這種去中心化的結構雖然增強了網絡的抗審查性,但也讓合規審查變得極其複雜。試想一下,當監管機構要求提供每個驗證節點KYC信息時,去中心化協議將如何應對?

相比之下,Coinbase Custody這樣的中心化方案就簡單的多。他們有明確的法律實體、完善的合規流程、可溯源的資金流向,甚至還有保險覆蓋。對於需要向LP交代的機構投資者來說,選擇是顯而易見的。

機構的風控部門在評估質押方案時,會關注一個核心問題:出了問題找誰負責?

在Lido的模式中,如果因為節點運營商的失誤導致的損失將由所有stETH持有者共同承擔,而具體的責任人可能難以追究。但在中心化質押中,服務提供商會承擔明確的賠償責任,甚至提供額外的保險保障。

更重要的是,機構需要的不僅僅是技術上的安全,還包括運營的穩定性。當Lido通過DAO投票更換節點運營商時,這種“人民投票”在機構眼中反而成了不確定性的來源。他們更願意選擇一個可預測、可控制的合作伙伴。

監管鬆綁,但並非完全利好

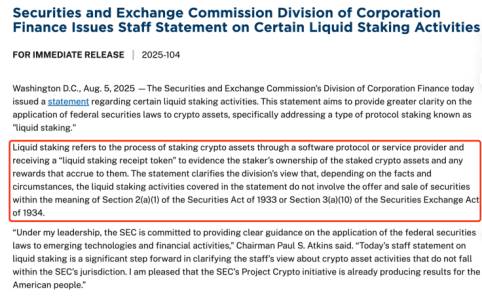

7月30日,SEC宣佈收到貝萊德提交的ETH質押ETF申請。就在8月5日,SEC再次發佈最新指引:特定的流動性質押不屬於證券法管轄範圍。

似乎一切都在向好的一面發展,表面上這是去中心化質押平臺期待已久的利好消息,但深入分析後會發現,這也可能是懸在所有去中心化質押平臺頭上的達摩克利斯之劍。

監管放鬆帶來的短期利好是顯而易見的,Lido、ETHFI等主流去中心化質押平臺代幣在消息公佈後瞬間價格上漲超3%,截止至8月7日,24小時內流動性質押標的PRL漲幅19.2%,SWELL漲幅18.5%。價格的上漲在一定程度上反映了市場對LSD賽道的樂觀預期,更重要的是SEC這一表態為機構投資者掃清了合規障礙。

長期以來傳統金融機構對參與質押業務的主要擔心就在於潛在的證券法風險。現在,這層陰霾被驅散了大半,似乎SEC通過ETH質押ETF只是時間問題了。

然而,正是這片欣欣向榮的景象背後,隱藏著更深層的賽道危機。

SEC的監管鬆綁不僅為去中心化平臺打開了大門,更為傳統金融巨頭鋪平了道路。當貝萊德這樣的資產管理巨頭開始推出自己的質押ETF產品時,去中心化平臺將面臨前所未有的競爭壓力。

這種競爭的不對稱性在於資源和渠道的差距。傳統金融機構擁有成熟的銷售網絡、品牌信任度和合規經驗,這些都是去中心化平臺在短期內難以匹敵的。

更關鍵的是,ETF產品的標準化和便利性對普通投資者具有天然的吸引力。當投資者可以通過熟悉的券商賬戶一鍵購買質押ETF時,為什麼還要費力地學習如何使用去中心化協議?

去中心化質押平臺的核心價值主張——去中心化和抗審查性——在機構化浪潮面前顯得蒼白無力。對於追求收益最大化的機構投資者來說,去中心化更多是一種成本而非優勢。他們更關心的是收益率、流動性和操作便利性,而這恰恰是中心化解決方案的強項。

長期來看,監管鬆綁可能加速質押市場的"馬太效應"。 資金將越來越集中到少數幾個大型平臺,而小型的去中心化項目將面臨生存危機。

更深層的威脅在於商業模式的顛覆。傳統金融機構可以通過交叉銷售、規模經濟等方式壓低費率,甚至提供零費率的質押服務。而去中心化平臺依賴協議費用維持運營,在價格戰中處於天然劣勢。當競爭對手可以通過其他業務線補貼質押服務時,單一業務模式的去中心化平臺將如何應對?

因此,SEC的監管鬆綁雖然在短期內為去中心化質押平臺帶來了市場擴容的機遇,但長期而言,它更像是打開了潘多拉的盒子。

傳統金融勢力的進入將徹底改變遊戲規則,去中心化平臺必須在被邊緣化之前找到新的生存之道。這可能意味著更激進的創新、更深度的DeFi整合,或者——諷刺的是——某種程度的中心化妥協。

在這個監管春天到來的時刻,去中心化質押平臺面臨的或許不是慶祝的時刻,而是生死存亡的轉折點。

以太坊質押生態的危與機

站在2025年的關鍵節點,以太坊質押生態正經歷著前所未有的變革。Vitalik的擔憂、監管的轉向、機構的進場——這些看似矛盾的力量正在重塑整個行業格局。

誠然,挑戰是真實存在的。中心化的陰影、競爭的加劇、商業模式的衝擊,每一個都可能成為壓垮去中心化理想的最後一根稻草。但歷史告訴我們,真正的創新往往誕生於危機之中。

對於去中心化質押平臺而言,機構化浪潮既是威脅,也是倒逼創新的動力。當傳統金融巨頭帶來標準化產品時,去中心化平臺可以專注於DeFi生態的深度整合;當價格戰不可避免時,差異化的服務和社區治理將成為新的護城河;當監管為所有人打開大門時,技術創新和用戶體驗的重要性將更加凸顯。

更重要的是,市場的擴大意味著蛋糕在變大。當質押成為主流投資選擇時,即使是細分市場也足夠支撐多個平臺的繁榮發展。去中心化與中心化不必是零和遊戲,它們可以服務不同的用戶群體,滿足不同的需求。

以太坊的未來不會由單一力量決定,而是由所有參與者共同塑造。

潮起潮落,唯有適者生存。在加密行業,"適者"的定義遠比傳統市場更加多元,這或許正是我們應該保持樂觀的理由。