來自Satoshi Action Education的一項新研究預測,到2036年4月,比特幣有75%的機率會超過481萬美元。

由經濟學家Murray A. Rudd領導的這項研究,使用更新的機率模型來研究供應限制和機構需求可能如何影響長期估值。

供應衝擊情景和比特幣價格

更新後的結果顯示,到2036年4月,75%的超出價格為481萬美元。25%的超出區間達到1022萬美元,而95%的上限取決於模擬引數,從1189萬美元到1476萬美元不等。在最極端的1%的模擬中,峰值接近5000萬美元。中位數預測約為655萬美元至696萬美元。

比特幣2100萬的供應上限和估計的近300萬個BTC的流動浮動量,錨定了供應方。長期儲存、企業抵押、DeFi活動和Layer 2網路預計將進一步減少可交易供應。基準和中位數情景預計到2036年4月,流動供應將保持在655萬至696萬個BTC之間,從而緩解極端預測。

壓力路徑模擬說明了持續的交易所提現可能如何加速稀缺性。如果流通中的流動供應降至200萬個BTC以下,且收縮敏感性較低,模型顯示價格可能會迅速攀升。在最糟的1%的耗盡路徑中,流動供應將於2026年1月19日降至200萬個BTC以下,並於2027年12月7日降至100萬個BTC以下。

與1月的報告相比,更新後的模型預測的價格顯著更高,後者使用了更保守的採用和流動性假設。研究人員將此歸因於2026年後供需不平衡更加尖銳,以及限制可用供應的結構性約束。該模型納入了機構累積模式,在價格上漲期間放緩購買,在穩定條件下增加購買。

研究指出,隨著採用率的增長,投資者對流動性風險的認識將至關重要。它強調,可持續稀缺性和破壞性耗盡之間存在狹窄的邊際,後者可能導致異常波動。

投資組合策略影響

這些發現對投資組合策略和政策具有影響。對於長期分配者來說,價格分佈的陡峭右尾支援考慮非對稱上行的策略,同時尊重流動性約束。隨著企業財政、主權儲備和代幣化計劃增加對流通供應的壓力,政策制定者可能需要解決託管集中和跨境資本流動問題。

透過結合宏觀層面的採用曲線和微觀層面的流動性事件,蒙特卡洛框架和Epstein-Zin效用規範提供了比簡單預測模型更全面的視角。整合了多個約束因素,以模擬比特幣價格可能如何在不同市場和政策條件下演變。

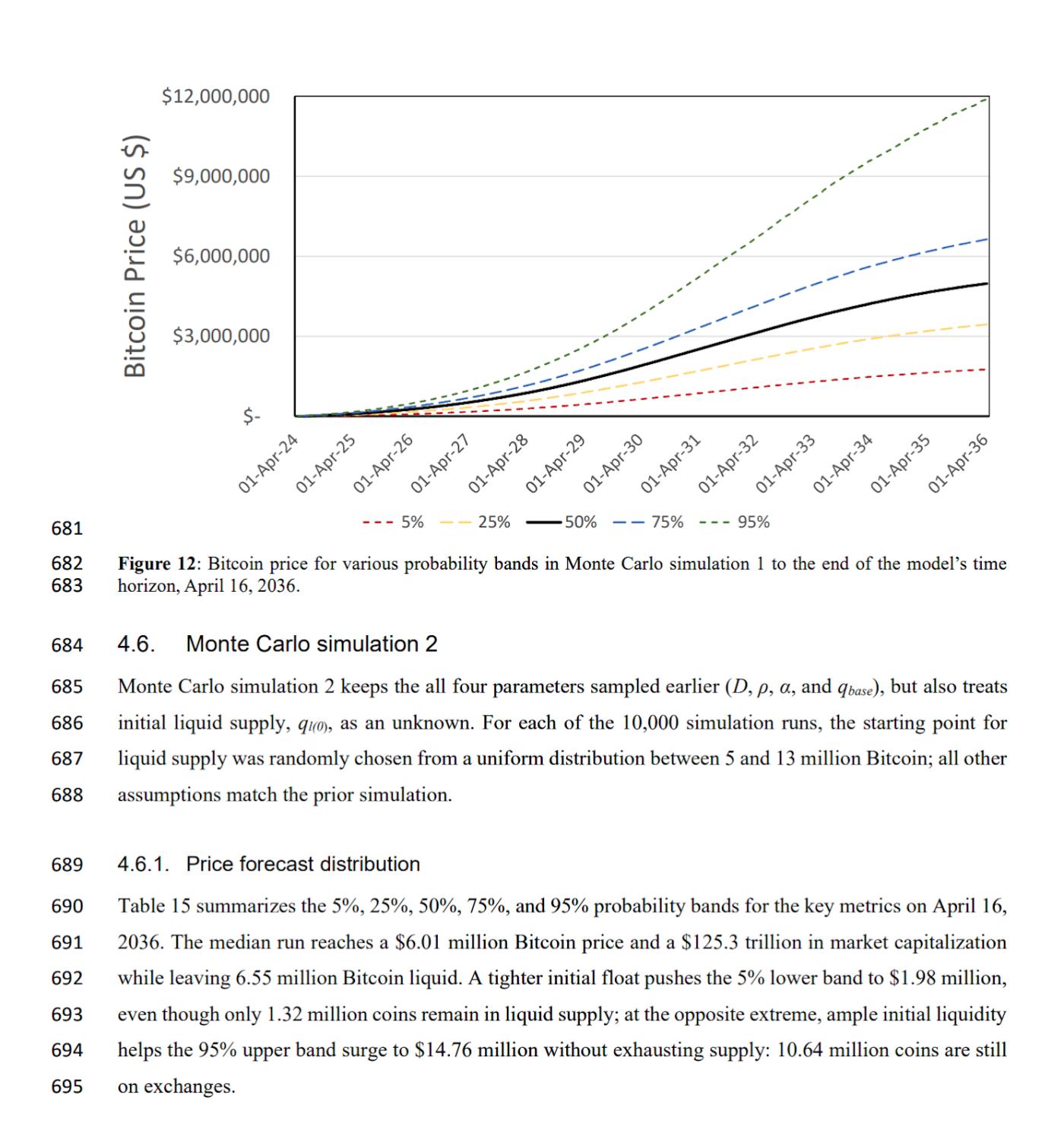

正如BeInCrypto報道的,比特幣週四進入未知領域,突破12.4萬美元,創下新的歷史高點。過去一週價格上漲近8%。分析師指出,多重看多的鏈上訊號表明,這輪上漲可能還有繼續的空間。