比特幣正面臨最疲軟的一個月,但歷史表明,第四季度通常會帶來複蘇。問題在於,9月份的拖累是否會再次奠定其基礎。

- 從歷史上看,9 月是比特幣表現最弱的月份,但第四季度經常扭轉跌勢,10 月和 11 月出現了有記錄以來最強勁的反彈。

- 比特幣在回調 10% 後交易價格接近 111,000 美元,而以太坊則在 4,350 美元附近盤整。超過 550 億美元的機構資金流入和接近 3,000 億美元的穩定幣儲備支撐了市場人氣。

- 美聯儲預計將在9月份降息,通脹率徘徊在2.6-2.7%附近,美元下跌11%提振全球風險偏好。

- 進口和半導體關稅增加了礦工和製造商的成本,使通脹控制變得更加複雜,並增加了流入加密貨幣市場的全球供應鏈的壓力。

- 美國證券交易委員會 (SEC) 和美國商品期貨交易委員會 (CFTC) 的指導意見或將允許在美國交易所進行加密貨幣現貨交易。結合 PlanB 的模型,流動性增長將支持加密貨幣的長期應用,但風險依然存在。

目錄

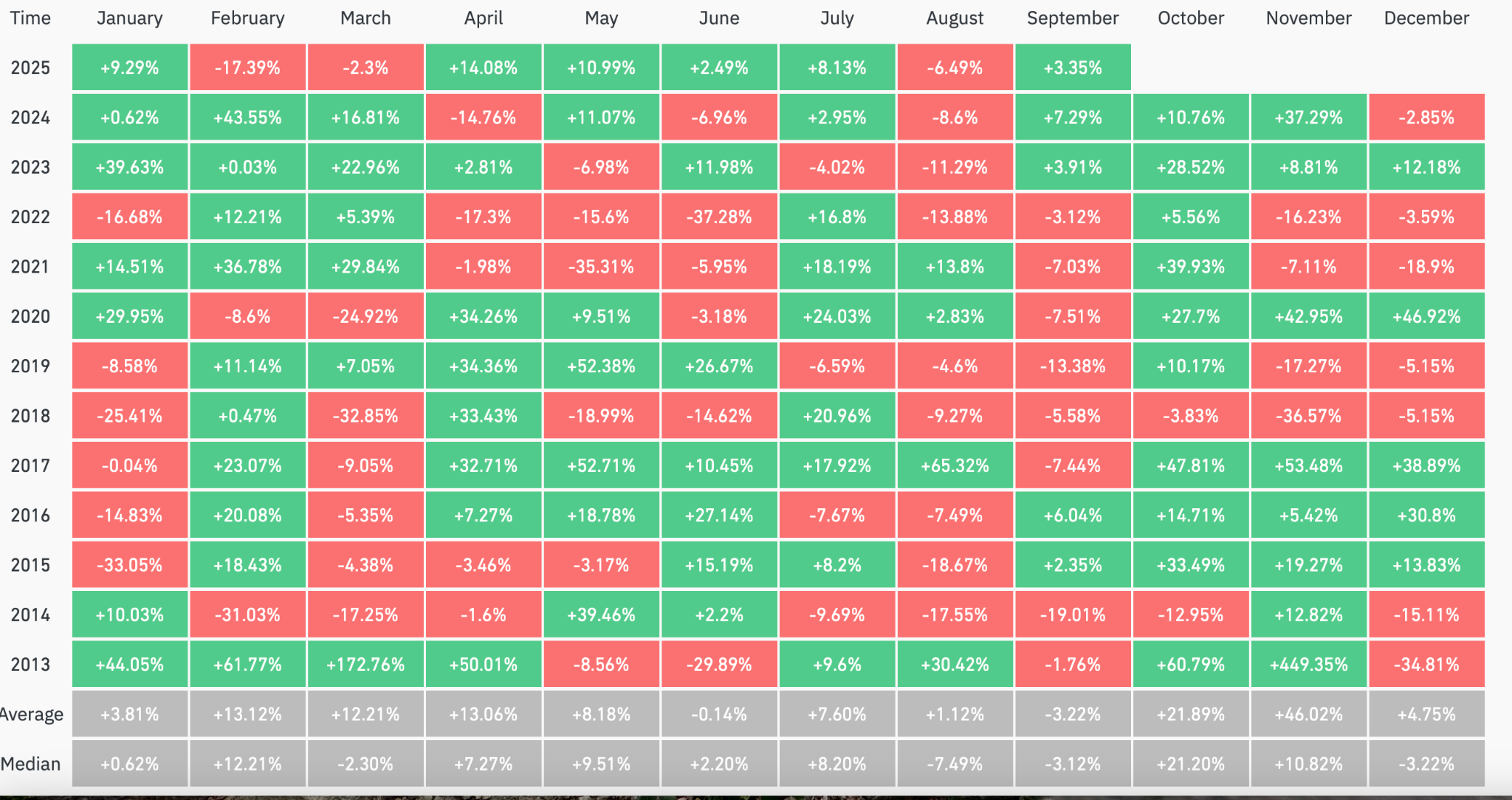

歷史表明,9 月是比特幣最疲軟的月份

市場走勢往往遵循一定的規律,加密貨幣市場也呈現出一種季節性的波動規律,與長期以來在股票市場觀察到的規律類似。這種規律在觀察某些月份的年復一年走勢時尤為明顯。

根據 CoinGlass 的數據,8 月份的平均回報率徘徊在 1% 左右,而中值表現趨勢接近 7% 的損失。

8 月份的急劇挫折包括 2017 年下跌超過 60%,2015 年下跌近 19%,2022 年下跌近 14%。即使在 2020 年這樣的看漲時期,比特幣 (BTC) 的漲幅也不到 3%,這表明 8 月份的勢頭往往會降溫,而不是延續。

與此同時,9月份的挑戰性更大。這是唯一一個比特幣平均回報率和中位數回報率均處於負值的月份,約為3%。過去13個9月中,有9個9月以虧損收盤,其中2019年約為13%,2021年約為7%。

長期以來,股市整體走勢也類似。自1950年以來,標準普爾500指數9月份平均下跌約0.7%,僅有44%的年份上漲。過去十年表現更為疲軟,平均跌幅接近2%。

一些可能的解釋包括夏季後的投資組合重新平衡、資本回流傳統市場導致的流動性收緊以及美國實體的稅收相關調整。

加密貨幣 9 月份的疲軟可能反映了這些力量與其自身的槓桿交易環境的重疊。

然而,對比在最後一個季度顯現。歷史上,10 月份的平均漲幅約為 22%,而 11 月份則接近 46%,這使其成為加密貨幣表現最強勁的月份。

2017年,比特幣10月份上漲近48%,11月份上漲超過53%,推動其價格上漲至2萬美元。2020年,比特幣在同樣的時間段內分別上漲近28%和43%,突破了歷史高點。

值得注意的是,儘管8月市場動盪,9月出現虧損,但最後一個季度通常會重振市場情緒。問題在於,這種模式能否在2025年第四季度持續下去。

整合預示著暫停

截至 9 月 3 日, BTC交易價格接近 111,000 美元,此前該價格從 8 月中旬 124,000 美元以上的高點回落。約 10% 的回調使該資產重新測試 108,000 美元至 109,000 美元區間的支撐位。

現貨BTC ETF 資金流保持穩定,自 8 月 25 日以來淨流入約為 7.5 億美元,表明儘管整體面臨拋售壓力,但機構需求依然堅挺。

總體而言,比特幣 ETF 自推出以來已吸收了超過 550 億美元的資金流入,上市公司目前持有近 6% 的供應量。

在此背景下,以太坊(ETH)進入盤整階段。在8月底達到4,955美元后, ETH已回落至4,450美元水平,跌幅近10%。

機構投資者流入以太坊產品保持穩定,自 8 月 25 日以來淨流入近 9.5 億美元。與此同時,跨第 2 層網絡的活動正在擴大,表明以太坊在市場中的作用不斷加強。

穩定幣儲備也增長至近 3000 億美元,擴大了市場流動性,併為未來的配置提供了資金。

各種猜測紛至沓來,人們將其與 2017 年進行比較,當時在類似條件下,疲軟的夏季經濟被強勁的第四季度經濟所取代,暗示 9 月份的經濟表現將好於往年。

宏觀寬鬆和貿易緊張局勢推動加密貨幣走向相反的方向

進入9月,全球金融市場將迎來貨幣政策焦點。期貨市場預計,美聯儲在9月17日會議上降息25個基點的可能性超過90%。

近期通脹數據強化了這一預期。個人消費支出(PCE)價格指數同比上漲2.6%,核心消費者物價指數(CPI)徘徊在2.7%左右,達拉斯聯儲截尾均值為2.65%,均在美聯儲2%的目標區間內,為潛在的寬鬆政策創造了空間。

投資者情緒似乎與這一觀點一致。金價目前突破3600美元的歷史高點,反映出隨著市場為更寬鬆的政策環境做準備,投資者正在轉向另類資產。

黃金價格歷史上首次突破 3,600 美元 📈🥳🫂 pic.twitter.com/8fAyx2MM9j

— Barchart (@Barchart) 2025 年 9 月 3 日

與此同時,美元大幅走弱。摩根士丹利的報告顯示,美元指數在2025年上半年下跌了約11%,創下50多年來最大年度跌幅之一。

美元走弱通常會增強全球購買力,而且從歷史上看,美元走弱也伴隨著包括加密資產在內的風險資產流入的增加。

債券收益率仍然是衡量金融狀況的另一個關鍵指標。10年期美國國債收益率保持在4%左右,而30年期美國國債收益率徘徊在5%附近。

儘管短期利率下調的可能性越來越大,但長期收益率曲線的上升繼續收緊流動性,增加了即將發佈的勞動力和通脹數據的風險。

然而,貿易緊張局勢仍然是一個主要隱患。美國已對進口產品徵收10%的基準關稅,並針對半導體和金屬等戰略性行業加徵關稅。

儘管其中一些措施面臨法律挑戰,但預計這些措施至少會持續到十月。

影響已初現。美國製造業活動已連續六個月萎縮,表明整個工業經濟面臨壓力。

投入成本上升推高了通脹預期,使美聯儲的決策變得複雜,同時擾亂了全球供應鏈。

對於加密貨幣而言,其影響則更為微妙。對芯片製造工具徵收的關稅以及擬議對某些半導體徵收 100% 的關稅,直接推高了包括 ASIC 和 GPU 在內的科技硬件的成本。這反過來又擠壓了挖礦利潤,並可能減緩哈希率的擴張。

所有這些都為數字資產的更廣闊前景提供了支撐。美元走弱和利率下降歷來支撐著加密貨幣市場,但生產和進口成本的上升帶來了一系列新的挑戰。

本月的問題是,支持性的宏觀經濟條件是否能夠抵消關稅引發的風險偏好逆風。

接下來會發生什麼?

監管機構正在為加密貨幣進入主流金融市場奠定基礎。美國證券交易委員會 (SEC) 和商品期貨交易委員會 (CFTC) 於 9 月 2 日發表聯合聲明,確認現行法律並不禁止已註冊的美國交易所上市某些現貨加密貨幣產品。

兩家機構還宣佈,計劃在“加密貨幣衝刺”計劃下進行協調,發佈有關槓桿和保證金交易的指導意見,目標是提高監管透明度並擴大投資者准入。

這種轉變可能帶來重大影響。在國家交易所上市將增強流動性,縮小買賣價差,並吸引更廣泛的機構和散戶參與者。

已經使用 ETF 的投資者將獲得額外的受監管途徑,而日常交易者可以通過他們已經信任的平臺參與加密貨幣交易。

流動性的提升通常會帶來更高效的價格發現,但在倉位密集的時期,也可能加劇市場波動。其好處和風險可能會同時增加。

在這些發展趨勢中,PlanB 的最新更新將比特幣的 200 周移動平均線和實際成本定為接近 52,000 美元。他的存量流量模型估計,在 2024 年至 2028 年的減半週期中,平均價格接近 500,000 美元。

比特幣8月收盤價:108,269美元

— PlanB (@100trillionUSD) 2025年9月1日

200w 移動平均線:5.2 萬美元,且仍在上漲

實際成本價:5.2萬美元,且仍在上漲

14 個月 RSI(顏色疊加):67(上升趨勢)

牛市仍在繼續🚀 pic.twitter.com/MV7Myt1R1f

如果美國交易所流動性的增加與供應動態的收緊相吻合,那麼比特幣演變為更成熟、更可投資資產的可能性可能會繼續增強。

然而,模型只是情況的一部分。監管時間表通常進展緩慢,市場也很少能精確遵循預測。投資者應謹慎對待這種情況,切勿投資超過其承受能力的損失。

披露:本文不構成投資建議。本頁面內容及資料僅供參考。