從合成資產,到 CFD 差價合約,再到實股託管,合規、流動性與用戶體驗如何博弈?

撰文:Kean

想象一下,當你在 Web3 錢包點擊「Buy」TESLA 代幣,鏈下的合作券商會同步下單,買入對應數量的特斯拉股票;反之亦然。

這到底算不算將華爾街的投資邏輯搬上鍊?

回顧代幣化美股的發展,玩家層出不窮,模式也發展各異:從早年的 Mirror、Synthetix 以合成資產切入,到差價合約(CFD)的衍生品交易,再到如今 Robinhood、MyStonks 等平臺嘗試實股託管,代幣化美股始終在不同路徑間摸索。

最新的激進探索則來自 Ondo Finance,採用更直接的「鏈上指令、鏈下實股同步交易」的模式——投資者在鏈上完成的買賣,會由合作券商實時在鏈下執行,這意味著代幣化股票無需依賴額外的鏈上流動性池,天然具備大規模擴展的可能。

而截至發文時,Bitget 與 Bitget Wallet 已率先完成與 Ondo 的集成,使用戶能夠直接通過 Bitget Wallet 的鏈上入口直接交易上百種代幣化美股與 ETF,進一步降低了投資可達性,儼然一副破局者的姿態。

合成資產、CFD 差價合約、實股託管、鏈上鍊下即時聯動,代幣化美股賽道走到了一個全新的分水嶺。

一、華爾街上鍊:21 世紀「美國夢」

在 19 世紀,美國夢是加州的淘金熱,是美洲新大陸的自由。

在 20 世紀,美國夢是跨洋移民,是「人生而平等」,是為幸福生活而奮鬥。

從某種意義上說,代幣化美股是 21 世紀的「美國夢」。它不僅是全球投資者對財富自由的想象,也是美國資本市場影響力的延伸——把納斯達克的脈動帶到地球每一個聯網的角落,強化美元結算地位,拓展資本吸引半徑,讓華爾街在無國界的數字世界繼續掌握規則。

回望過去,從 MakerDAO、Centrifuge 首創 RWA 概念與實踐,到 Polymath 等 STO 首次將華爾街規則搬上鍊的嘗試,代幣化美股一直被視作最貼近大眾投資習慣、最容易落地的 RWA 形態。但但受限於監管不確定、流動性不足、技術薄弱,STO 熱潮很快退潮。

轉折發生在 2020 年,DeFi Summer 證明了鏈上流動性的可行性,穩定幣的普及為跨境結算和資產定價提供了堅實錨定。

- Mirror Protocol、Synthetix 推出鏈上美股合成資產

- FTX、幣安則與持牌券商合作,推出錨定真實美股價格的代幣化美股交易

然而,隨著 FTX 的崩潰以及全球監管趨嚴,鏈上流動性逐漸枯竭,CEX 與 DeFi 端的大多數代幣化股票業務被迫下線。

2023 年,美聯儲開啟 40 年來最激進的加息週期,美債收益率飆升,資金重新青睞高收益低風險資產。MakerDAO 轉向美國國債為底層的 RWA 模式,香港等地監管框架落地,傳統金融機構開始試水合規代幣化證券。

如今,RWA 在監管、技術、產品層面都迎來突破,代幣化美股正重新進入增長曲線。據 RWA.xyz 數據顯示,截至 8 月 13 日,代幣化股票總價值約 3.62 億美元,資產類別 167 個,每月交易量約 2.9 億美元,持有者超 6 萬。

這個數字或許還不算龐大,但它標誌著一個趨勢——美股的流動性邊,正在被鏈上世界悄然改寫。

二、誰在代幣化美股?

經歷了數年的試水與沉澱,代幣化美股賽道的參與者正逐漸成型,並在合規路徑、技術架構、流動性策略等方面形成差異化格局。當前,市場上有四大代表性平臺:

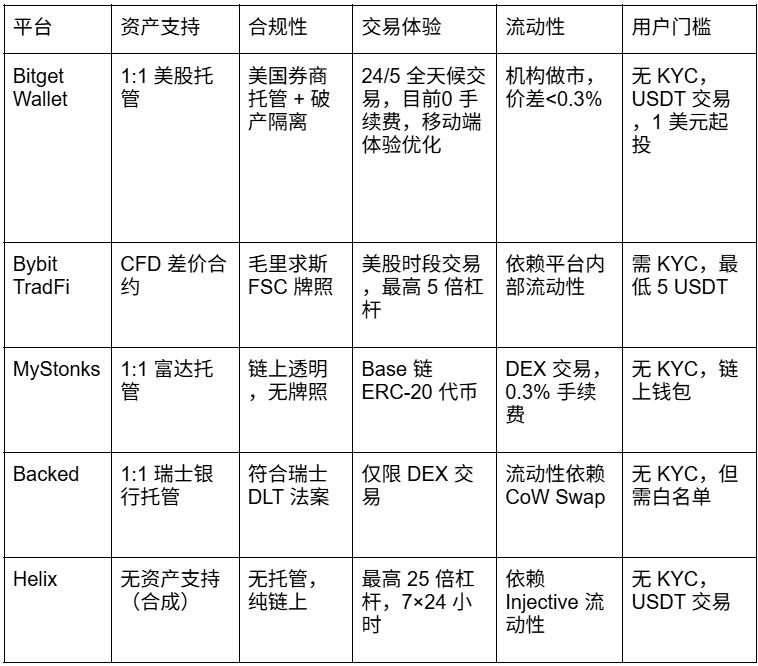

Bybit TradFi

目前,Bybit MT5 Gold & FX 平臺上線美股差價合約(CFD)功能,首批支持 78 只美國上市公司標的,最高提供 5 倍槓桿。差價合約(CFD)是一種衍生品合約,允許投資者在不實際持有標的資產的情況下,通過價格差異進行交易與獲利,相對來說風險波動較高。

對 Crypto 用戶來說,註冊 Bybit 並完成 KYC Level 2 認證即可使用。不過,Bybit MT5 僅持有毛里求斯金融服務委員會頒發的牌照,目前無法覆蓋歐盟、英國、美國等主要市場。

MyStonks

MyStonks 是去中心化 RWA 交易平臺,5 月 10 日正式上線由富達提供 100% 託管支持的鏈上美股代幣市場。用戶存入 USDT/USDC 至 MyStonks 後,平臺會將其兌換為美元併購買對應股票,隨後在 Base 上按 1:1 比例鑄造 ERC-20 代幣。MyStonks 支持 Web3 錢包直接登錄。近期,MyStonks 完成美國 STO 合規備案,可以發行合規證券代幣。

Backed Finance(瑞士合規牌照+DeFi 接入)

Backed Finance 是一個總部位於瑞士蘇黎世的代幣化資產發行商,持有瑞士合規牌照,其發行代幣與真實資產 1:1 對應,由瑞士銀行進行託管。目前,Backed 已推出代幣化股票產品 xStocks,用戶在 Bitget、Kraken 等 CEX 與 Solana DeFi 上進行交易。xStocks 代幣支持跨鏈,可在 ETH、Base、Gnosis、Arbitrum、Avalanche、Optimism、BSC、Sonic 和 Polygon 上使用。Backed 無需用戶 KYC,目前需白名單訪問。

Helix

Helix 是 Injective 生態 DEX,已推出 iAssets 合成資產,近期上線 13 支美股合成資產交易市場。iAssets 本質上是鏈上衍生品,無需實物股票支撐,通過智能合約和預言機報價實現與美股資產的價格跟蹤。用戶需將 USDT 穩定幣作為保證金,提供最高 25 倍槓槓。

與上述平臺不同,Bitget Wallet 是首個切入代幣化美股的 Web3 錢包。它兼具交易入口與資產管理功能,一方面簡化了 Web2 用戶的上手流程,另一方面可聚合多鏈 DeFi,讓用戶直接用鏈上身份交易美股代幣,無需複雜 KYC。

更關鍵的是,Bitget Wallet 直接與 Ondo 合作引入真實資產託管路徑,並聯手專業做市商提供接近傳統券商的流動性深度。

三、代幣化美股的分化路徑

從整體格局來看,當前代幣化美股平臺的競爭,主要在資產支持與合規性、流動性、用戶可達性三個維度上呈現差異化。

1. 真實資產與合規託管

首先自然是從 Synthtix、Mirror 等開始的合成資產模式,該方案靈活度高,但背後並無真實資產支撐,用戶需自行承擔對手方風險,說到底,價格錨定≠資產所有權,合成資產模式下鑄造以及交易的美股,並不代表在現實中真實擁有該股票的所有權。

那一旦預言機失效或抵押資產暴雷(Mirror 即倒在了 UST 的崩盤上),整個系統都會面臨清算失衡、價格脫錨、用戶信心崩潰的風險。

而 Bybit 之類的差價合約(CFD)模式,則偏向高槓杆和衍生品交易,更接近傳統外匯盤的玩法,牌照覆蓋有限,存在一定灰色地帶。

Bitget Wallet 這種模式則更具優勢——通過 Ondo 與美國註冊券商合作,將代幣與真實美股 1:1 掛鉤,並每日審計,避免了部分平臺存在的「紙面代幣」風險,在監管趨勢下更具韌性。

2. 流動性優化能力

流動性直接決定了用戶體驗。Backed、MyStonks 等更依賴鏈上 DEX 現貨池,容易受到單一交易對體量和滑點的限制,導致交易穩定性不足。

Helix 的 iAssets 則更偏向槓桿化的衍生品市場,短期內確實能吸引一定交易活躍度,但這種高波動、高槓杆的模式在長期穩健性上仍存疑問。

有意思的是 Bitget Wallet 的 TradFi 融合思路,先是基於文初提到的 Ondo「鏈上指令、鏈下實股同步交易」模式,允許在美國境外可以進行即時的鑄造、贖回和轉移,正如研究員陳劍所言:「這樣的好處在於任何代幣化的股票在誕生起就不需要重新為其創建鏈上流動性,這也就是為什麼 Ondo 能一口氣把上千只股票代幣化的原因。」

同時它又藉助 Jump Crypto 等機構做市商,在鏈上提供接近傳統券商的深度與價差(<0.3%),這種「鏈下實股同步 + 鏈上機構流動性」的雙層機制,使得用戶既能享受更低的交易摩擦,又避免了 DeFi 模式下常見的流動性不足與滑點問題。

3. 用戶門檻與全球可達性

對於新興市場投資者而言,合成資產模式的用戶門檻與全球可達性自然是最低的:只需一個鏈上錢包即可交易,無需任何身份認證。但這種便利的代價是缺乏真實資產支撐,風險完全由用戶自行承擔。

Bitget Wallet 的模式緊隨其後。它提供「無 KYC + USDT 即可交易 + 1 美元起投」的入口,顯著降低了准入門檻,同時通過 Ondo 的實股託管來保證資產安全性。

相比之下,Bybit 雖在流動性上有一定優勢,但由於差價合約屬性與強制 KYC,用戶覆蓋面受限;Backed 雖支持多鏈跨鏈,但目前仍需白名單申請,開放度有限。

可以說,在現階段,Bitget Wallet 憑藉「真實資產託管 + 較高流動性 + 低門檻」的組合,走出了一條與合成資產 DEX、CFD 平臺、傳統 RWA 協議截然不同的路徑,這種模式既呼應了監管合規趨勢對資產安全的要求,又在一定程度上兼顧了全球用戶的參與便利。

不過,Ondo 的進階實股託管模式疊加 Bitget Wallet 的流量入口,儘管在資產安全性、流動性和可達性之間做到了較好的平衡,並形成一定差異化優勢,但整個賽道仍面臨三大挑戰:

- 跨境監管的不確定性:即便擁有美國券商託管,跨國銷售證券化代幣仍可能觸發不同司法轄區的合規要求。

- 市場教育與流動性引導:如何讓更多傳統投資者接受鏈上美股產品,並維持穩定的流動性深度,是長期運營的考驗。

- 稅收規則的灰色地帶:稅收是一個隱形但重要的變量。鏈上美股的資本利得、分紅稅在不同國家的認定方式尚未統一,美國國稅局(IRS)是否、以及如何追蹤鏈上交易,仍存在不確定性。這意味著平臺不僅需要合規地提供交易服務,還要為用戶提供清晰的稅務指引,才能真正降低參與門檻。

總體來看,代幣化美股賽道正在從「試驗階段」走向「模式分化」,誰能同時解決合規、流動性、可達性三大問題,誰就更有可能突圍。