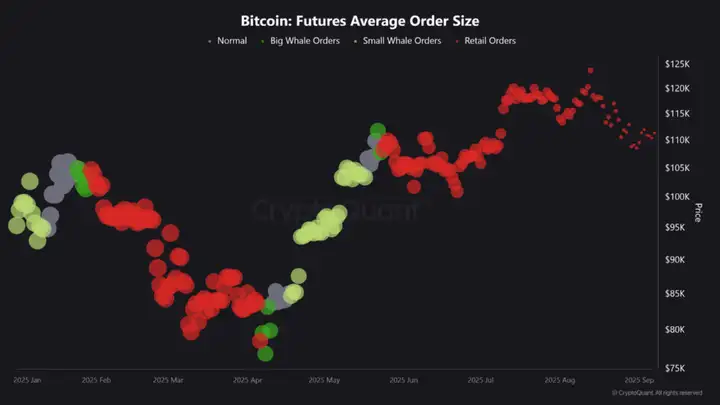

儘管近幾個月來,機構投資者在現貨市場有顯著的增持,但比特幣的價格仍一直侷限在一個狹窄的區間內,甚至有下降趨勢。如果細心觀察對市場動態,作為比特幣價格主要驅動力的期貨市場,在近期逐漸顯現疲軟跡象。

VX:TZ7971

根據CryptoQuant數據顯示,期貨市場的巨鯨(大戶)參與度有所下降。這一點反映在「平均訂單規模」(總交易量除以交易筆數)上,該指標顯示市場受到較小的散戶交易所產生的影響更大,而非來自巨鯨的大額訂單。 「期貨交易量泡沫圖」進一步證實了此觀察,表明市場已進入一個交易活動減少的冷卻階段。

此外,「比特幣期貨吃單累計成交量差額(90 天CVD)」指標突顯出賣方(Taker Sell)一直在對市場施加較大壓力,這種賣方活動的主導地位顯示了市場的看跌情緒,意味著期貨市場參與者目前預期比特幣價格將會下行。

現階段比特幣期貨市場正在降溫,巨鯨活動減少及散戶影響力增強,均加劇了市場的看跌情緒,因為散戶對市場敏感度一般較慢,進場時間點多是「魚尾」階段。現在除非巨鯨大戶迴歸並進行活躍交易,否則價格可能會持續區間盤整,或進一步面臨下行壓力。

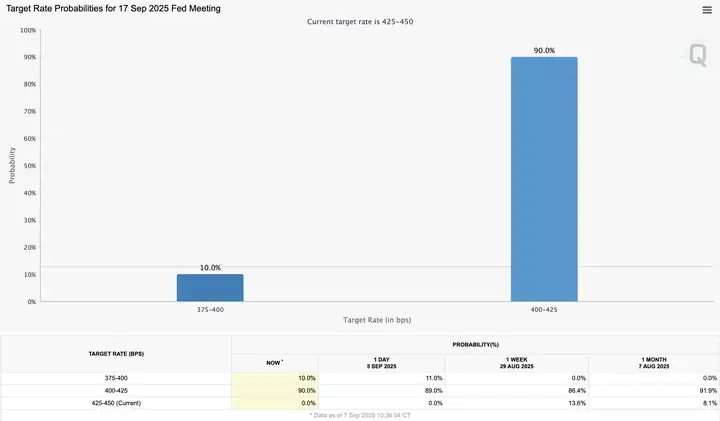

隨著美國聯準會(Fed)9 月17 日利率決策逼近,市場對於降息的預期幾乎已達共識,然而加密貨幣市場並未因此點燃樂觀情緒。

根據芝商所(CME)的FedWatch 工具, 交易員目前預估Fed 在9 月降息的機率高達100%,其中大多數預期為降息1 碼(25 個基點),但仍有10% 的機率認為Fed 會直接降息2 兩碼(50 個基點)。

美國8 月非農就業新增僅2.2 萬人,遠低於經濟專家預估的7.5 萬人,這份偏軟的就業數據確實增添了Fed 轉鴿的理由。

通常來說,寬鬆政策對風險資產如比特幣有利,但眼下市場早已提前消化部分降息預期,再加上機構投資人正在獲利了結,而ETF 資金流則保持相對平淡。這兩股力量相互抵銷,是目前比特幣漲勢受限的關鍵原因,導致幣價在窄幅區間盤整。

降息若反映的是經濟疲弱,反而可能加深市場風險趨避情緒,同時通膨持續居高不下,這也限制了市場的風險偏好。在缺乏強勁的ETF 資金流入,或市場總體流動性顯著擴張之前,比特幣要突破12 萬美元大關,仍然是一場硬仗。

數據顯示,9 月第一週,比特幣和以太幣現貨ETF 的資金流入量,都明顯低於7 月和8 月創下新高時的盛況。由於本輪市場週期的上漲動能主要由機構資金驅動,ETF 資金流入趨緩,可能反映出市場整體動能正在降溫。

目前比特幣的關鍵支撐位在11 萬美元。

只要比特幣能守住這道關卡,市場結構就維持正面。上方的阻力位則落在113,400 美元,更強的壓力區則在115,400 美元和117,100 美元。若能突破這些障礙,就代表市場已消化賣壓,並準備好再次挑戰新高。

展望後市,除了聚焦下週的聯邦公開市場委員會(FOMC)會議外,也應留意鏈上與鏈下的潛在催化劑。

鏈上數據方面,穩定幣供應量逼近歷史高位,這代表市場潛在的「幹火藥(dry powder,指隨時可投入的閒置資金)」充足,能隨時點燃下一波漲勢;同時,加密貨幣交易所的比特幣和以太幣餘額持續下降,也減輕了近期的賣壓。

鏈下則需關注監管端的最新進展,特別是美國證管會(SEC)、商品期貨交易委員會(CFTC)力推的監管框架整合,以及ETF 資金流動情況,這些都將持續牽動市場情緒。

截至目前,美國貨幣市場基金總資產增加 523.7 億美元,達到 7.26 萬億美元的歷史新高。這筆鉅額資金可能推動比特幣和其他山寨幣迎來下一輪上漲。隨著美聯儲進一步降息,散戶資金可能從貨幣市場基金流向股票、加密貨幣等資產。若貨幣市場基金收益率從 4.5% 降至 4.25% 或 4%,投資者將重新配置資金至股票和加密貨幣。