ETH的魅力:從包裝代幣到流動性質押代幣

作者: Tanay Ved

關鍵要點

ETH的代幣化版本(例如 WETH、LST 和 LRT)可實現 ERC-20 兼容性、更高的互操作性以及更高的鏈上資本效率。

大約有 24% 的ETH通過 Lido 進行質押,stETH 及其包裝器 wstETH 已成為廣泛使用的 DeFi 抵押品形式,並經常用於循環策略以提高回報。

這些代幣的定價和獎勵機制各不相同,有些遵循重新定基設計,而包裝版本則隨著與ETH的匯率上升而增值。

隨著這些資產規模的擴大,監控驗證者隊列、二級市場流動性以及 LST 對ETH 的溢價/折扣對於衡量贖回和流動性風險將變得非常重要。

介紹

作為 Layer-1 區塊鏈,以太坊的價值主張遠不止於數字貨幣。其可編程性使資產能夠以更高效的方式被利用,例如保障網絡安全、在其鏈上生態系統中充當收益承擔者和抵押資產。為了提升ETH在這些場景中的可用性和可組合性,各種“變體”或ETH的代幣化版本應運而生。

從提供 ERC-20 兼容性的 Wrapped ETH,到提供質押收益且可轉讓的流動性質押代幣 (LST),以及其他提供額外收益和實用性的代幣變體。這些代幣化的ETH已成為以太坊基礎設施不可或缺的一部分,解鎖了互操作性和資本效率。但隨著它們變得更加分層,並在生態系統中交織在一起,它們將對流動性、錨定穩定性和贖回動態產生重要影響。

在本期 Coin Metrics網絡狀態報告中,我們將繪製ETH代幣化版本的圖景,並解釋它們的出現。之後,我們將重點關注流動性質押代幣,分析其定價機制、獎勵結構和效用,同時評估流動性狀況以及影響其穩定性的風險。

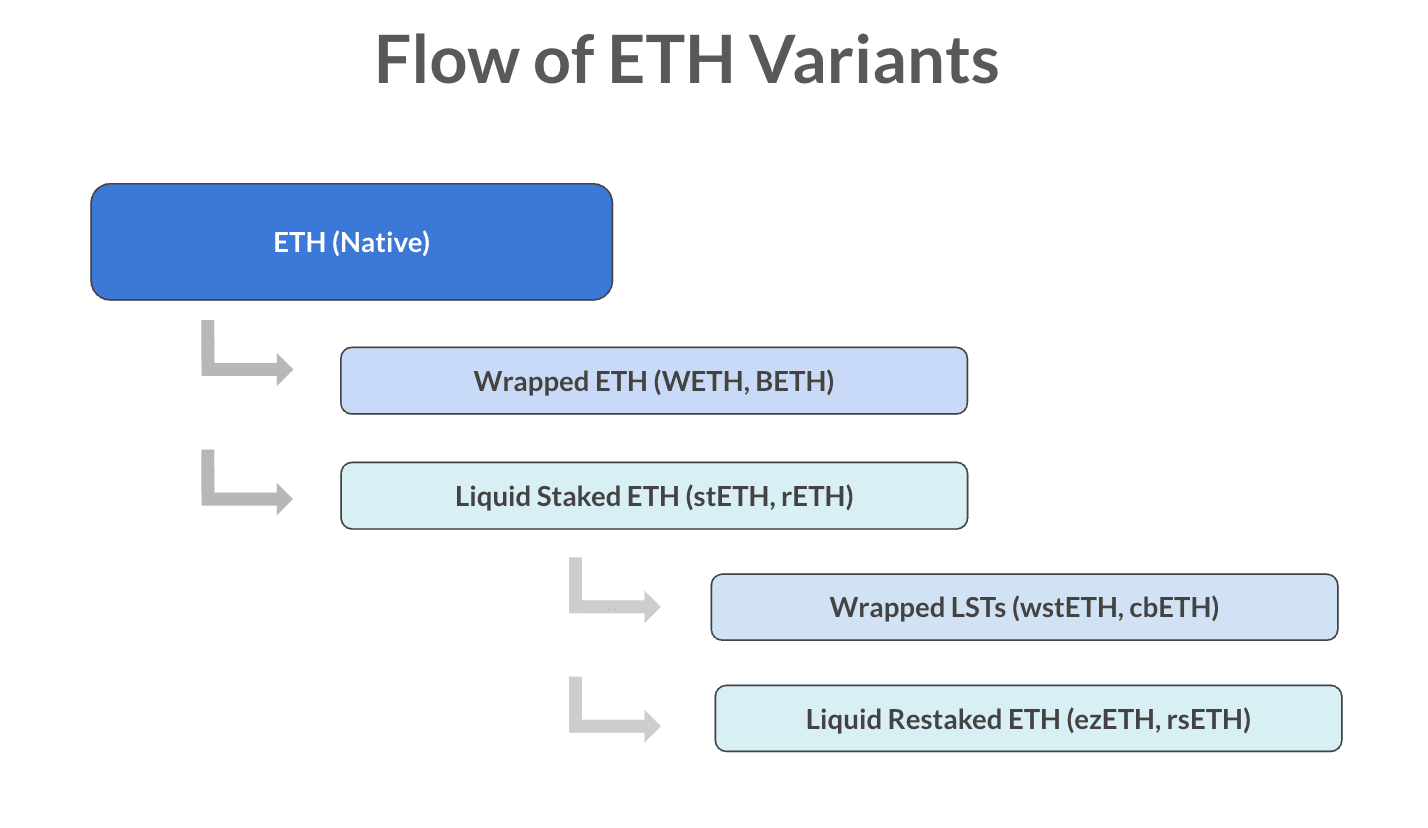

代幣化ETH格局

目前, ETH主要有以下幾種形式:原生ETH、包裝ETH、流動性質押ETH (LST)以及流動性再質押ETH (LRT)。雖然這些變體可能會增加複雜性,但它們的出現是為了解決先前的限制、提升流動性、可組合性,以及獲取鏈上新的收益機會。

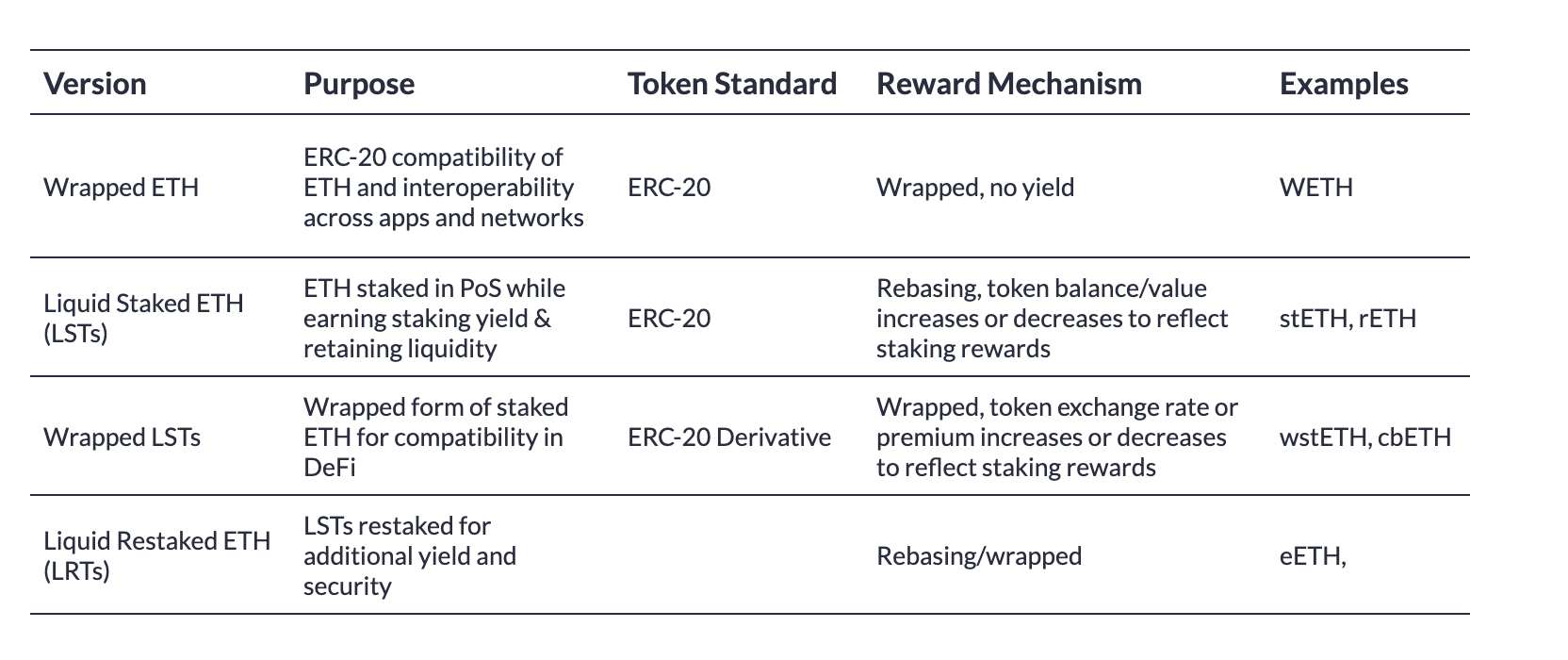

包裝的ETH (WETH)

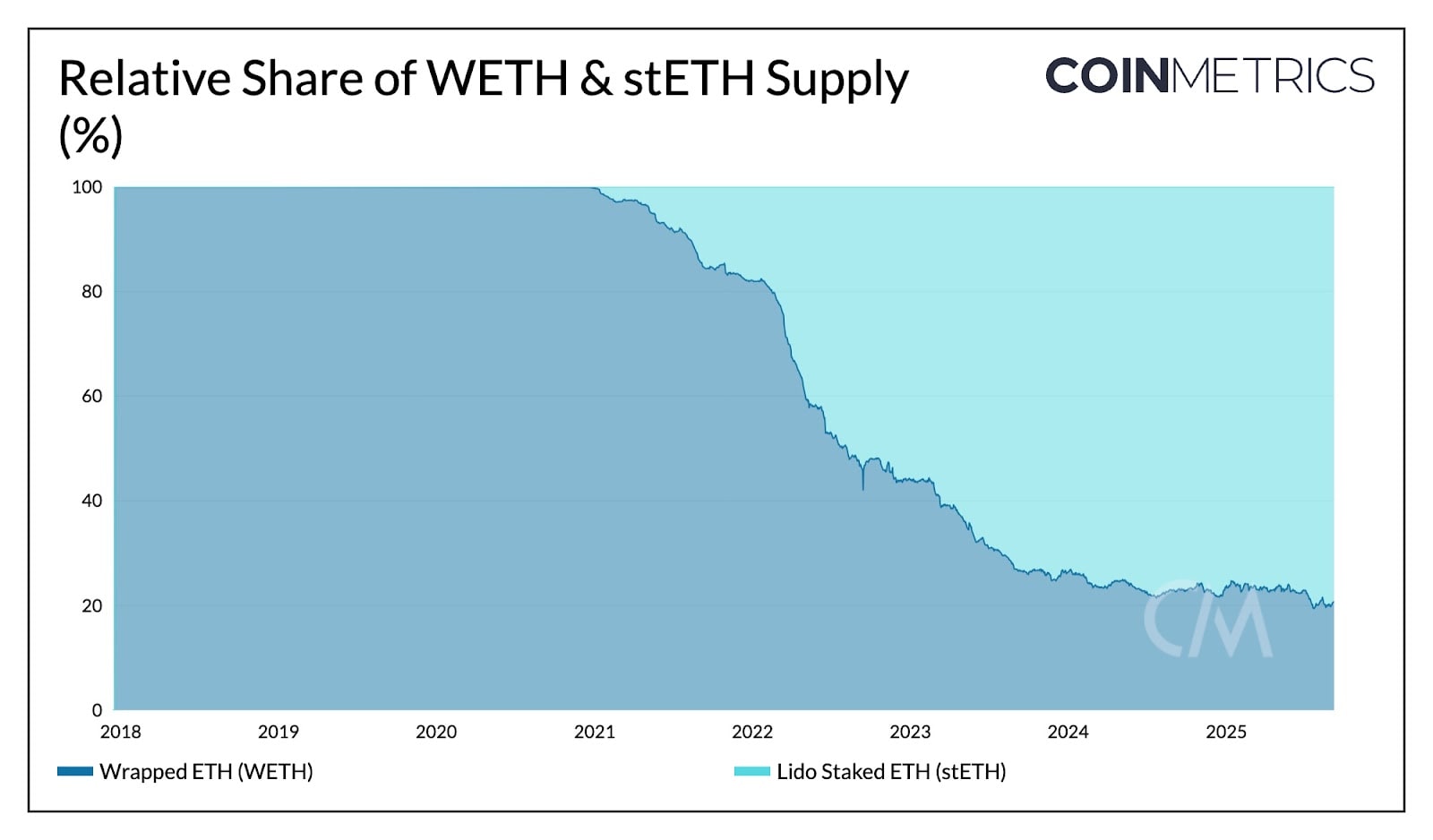

來源:Coin Metrics Network Data Pro

Liquid 質押代幣 (LST) 和包裝 LST

以太坊向權益證明 (PoS) 的過渡帶來了新的機遇。在Shapella 升級之前,質押的ETH被鎖定在信標鏈上,實際上缺乏流動性。像 Lido 的 stETH 這樣的流動性質押代幣 (LST)解決了這個問題,它代表用戶向驗證者進行質押,並對質押的ETH發行可轉讓的債權。

它們能夠在保持流動性的同時積累收益,這推動了其在借貸協議和流動性池中的快速應用。像 wstETH 這樣的包裝版本將 rebase 代幣轉換為更適合集成的固定 ERC-20 代幣。LST 及其包裝器已取代 WETH,成為ETH的主流代幣化形式。

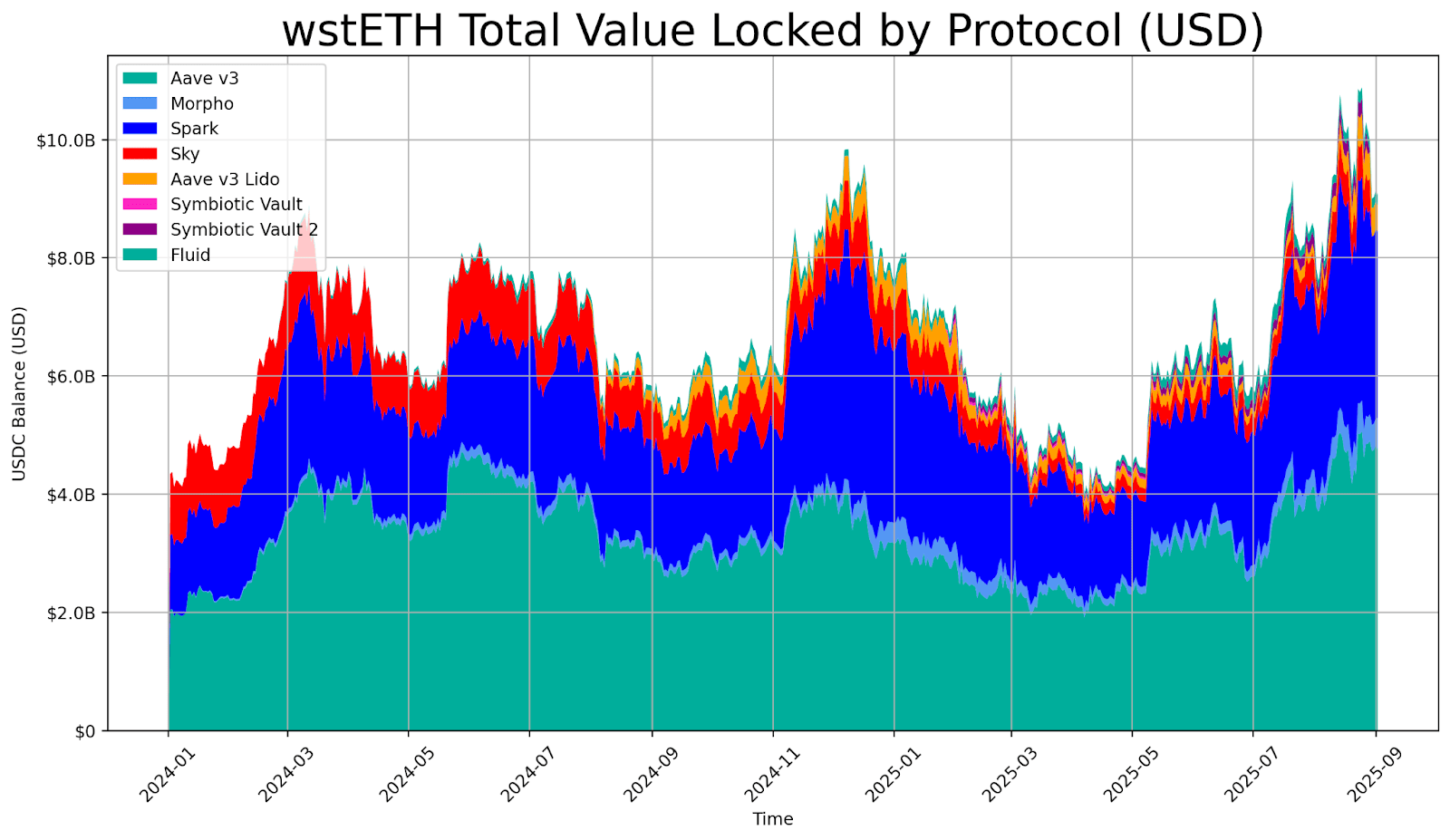

Lido 約 100 億美元的包裝質押ETH (wstETH)被鎖定在以太坊主網的 DeFi 借貸協議中,凸顯了其作為核心抵押資產的作用。在實踐中,用戶經常存入 LST 來借入ETH或穩定幣,然後循環利用收益購買更多 stETH,形成“循環”策略,從而放大質押收益。它也支撐著借貸和重新質押的金庫,將質押獎勵與抵押品效用相結合,以提高資本效率。隨著對代幣化和收益型資產的需求不斷增長,正如 LST 所表明的那樣,它們很可能在 DeFi 市場中發揮核心作用。

下表概述了代幣化ETH的不同版本:

流動性質押代幣(LST)

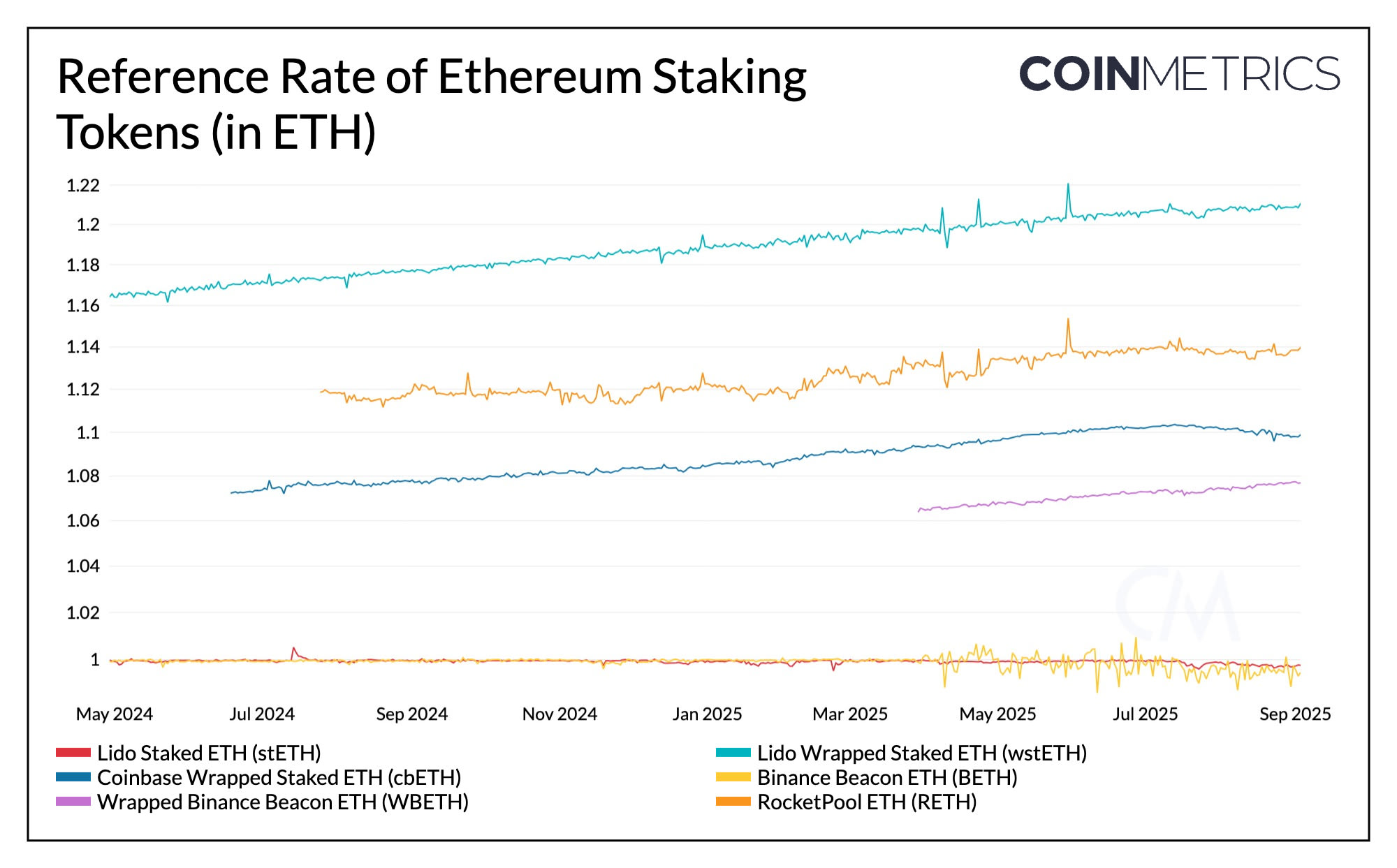

定價和獎勵機制

來源:Coin Metrics Network Data Pro

如上所示,Lido 的 stETH 與標的ETH交易價格接近,而 wstETH 和 Coinbase 的 cbETH 則存在溢價。在市場壓力、流動性低或運營變化期間,包裝型 LST 也容易出現價格錯位,這些錯位可能會影響市場認知,並導致溢價隨著需求變化而下降。

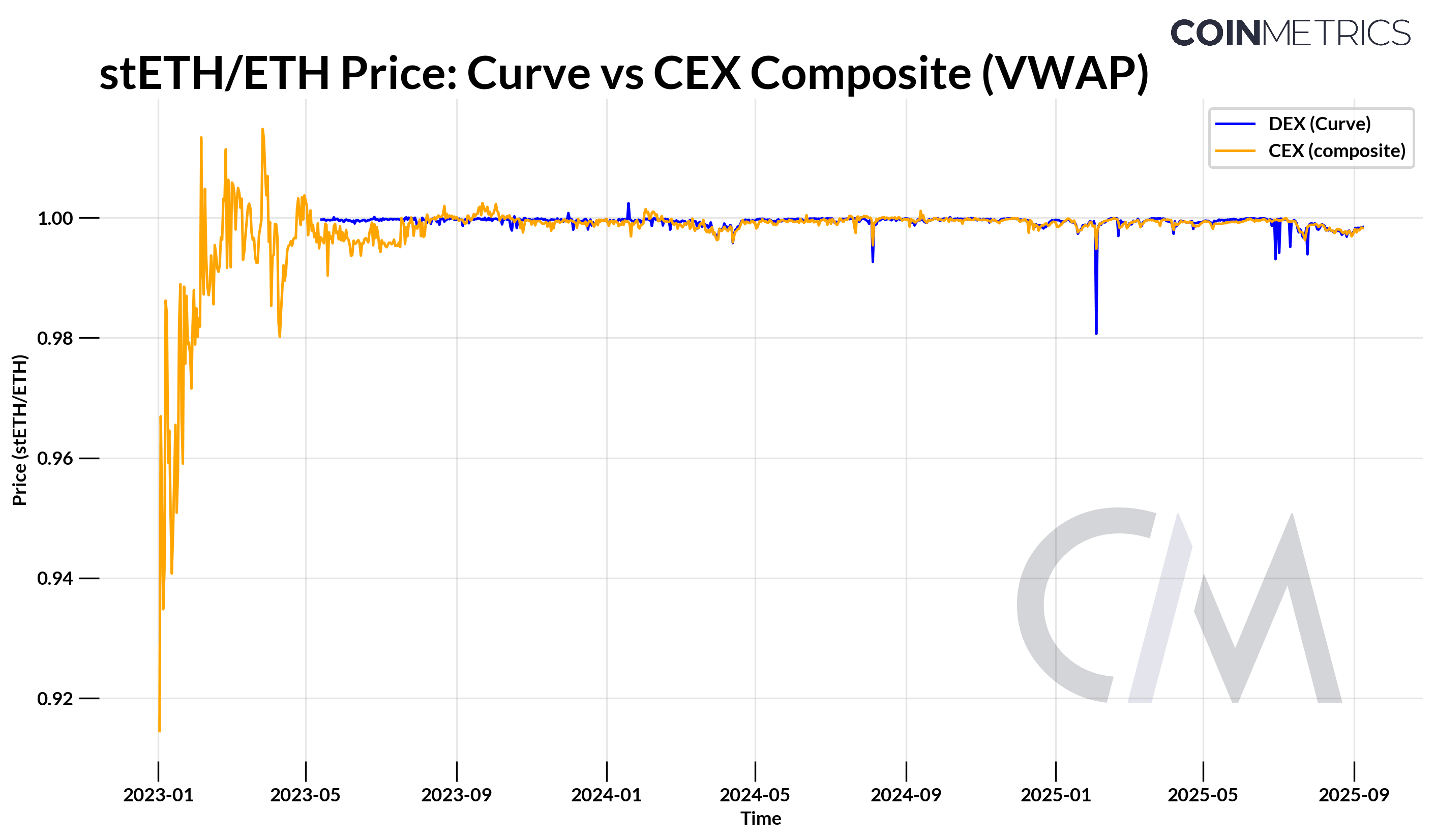

DEX 與 CEX 定價

stETH 可在 Curve 等去中心化交易所 (DEX) 和OKX、 Bybit和Deribit等中心化交易所之間交易。價格通常保持一致,套利活動會縮小价差,但壓力事件可能會導致暫時的市場錯位。在 2022 年 5 月Terra/Luna 崩盤期間,Curve 上的 stETH 跌至約 0.935 ETH (偏差 6.5%),引發了像 Three Arrows Capital 這樣曾在槓桿循環策略中使用 stETH 的實體的連鎖清算和資本損失。此後,對單一交易平臺的依賴有所減少,價格發現機制在 DEX 和 CEX 之間的分佈更加均衡。

來源:Coin Metrics 市場數據饋送(CEX 市場包括以下中心化交易所: OKX、 Bybit、 Deribit、Huobi 和Gate.io)

贖回與流動性

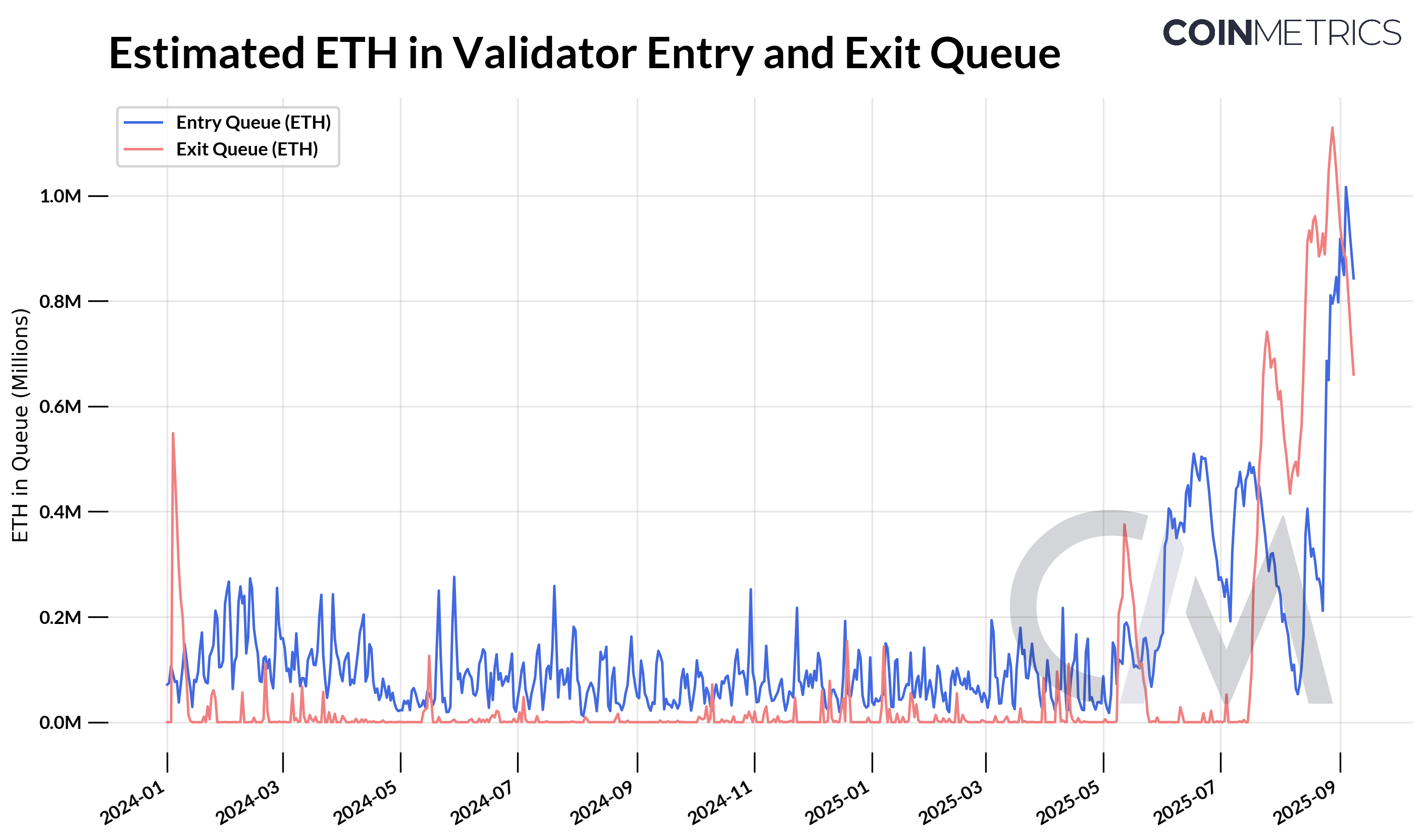

質押者贖回ETH 的主要途徑有兩種:通過以太坊的驗證者系統,或通過二級中心化和去中心化交易所 (DEX) 市場。主要的贖回是通過以太坊的進入和退出隊列進行的,這些隊列控制著驗證者加入和離開網絡的流量。這些隊列受流失限制 (churn limit) 控制,這意味著每個週期 (epoch)(約 6.4 分鐘)只能有固定數量的驗證者進入或退出。隊列長度以驗證者數量、 ETH或時間來表示,既反映了質押需求,也反映了贖回壓力。

由於質押者在 ETH 上漲後獲利,且一些 循環策略被解除,退出隊列中的ETH近期已超過 90 萬ETH (約 3.3 萬驗證者)。截至 9 月 8 日,退出隊列中的 ETH 數量已降至約 66 萬ETH (約 2 萬驗證者)。同期,進入隊列中的ETH也超過了 90 萬 ETH,這表明 Pectra 升級後質押需求強勁,平均有效餘額也更高。

來源:Coin Metrics Network Data Pro

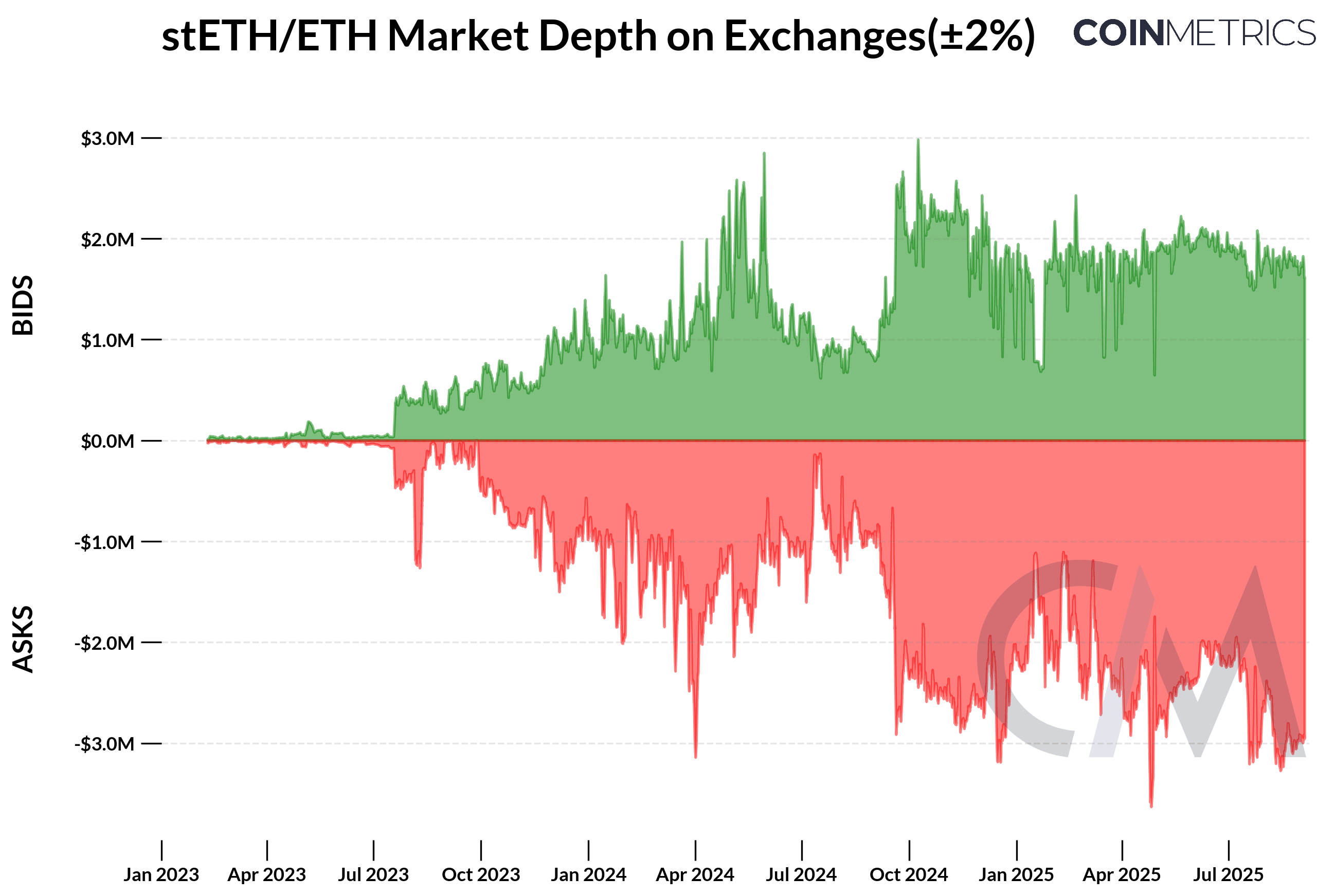

流動性質押代幣(LST)的流動性如何?

流動性是流動性質押代幣(以及 LRT)的一個重要因素,因為用戶必須依賴二級市場進行贖回,尤其是在退出隊列變長的情況下。這些贖回通常通過鏈上或鏈下交易場所進行,在這些場所,LST 可以兌換成ETH或 WETH。這些中心化交易所 (CEX) 和去中心化交易所 (DEX) 市場可以實現高效的套利,但當驗證者退出隊列變長且流動性稀薄時,脫鉤的情況可能會更頻繁地發生。

如上文所述,像 Lido 的 stETH 這樣的 LST 的流動性在各個平臺之間更加分散。雖然 stETH 流動性的大部分最初集中在Curve 的 stETH/ ETH池中,但後來逐漸擴展到 Balancer 等其他 DEX 和中心化交易所。Deribit、 Bybit和OKX等交易所的Deribit ETH現貨市場擁有約 460 萬美元的流動性,波動幅度在中間價的 ±2% 以內(買入價 160 萬美元/賣出價 300 萬美元)。

來源:Coin Metrics Market Data Pro (包括中心化交易所: OKX、 Bybit、 Deribit、Huobi 和Gate.io)

結論

ETH的代幣化版本,從包裝代幣到流動性質押代幣,如今已成為以太坊基礎設施的核心,並在Solana等 PoS 生態系統中獲得了廣泛關注。包裝ETH解決了早期的可組合性挑戰,而流動性質押代幣 (LST) 和流動性再質押代幣 (LRT) 則正在擴展 ETH 的資本效率和可組合性。與此同時,它們的復甦和過往的混亂局面,再次引發了人們對流動性、贖回和可能蔓延的定價風險的擔憂。

隨著新的資金池在鏈上部署,從數字資產庫到潛在的質押型ETH ETF( 美國證券交易委員會近期對流動性質押代幣作出了澄清) ,收益和互操作性的新機遇正在湧現。與此同時,隨著代幣化和收益型資產的規模不斷擴大,並在整個生態系統中日益深入,流動性和贖回動態將至關重要。

Coin Metrics 更新

Coin Metrics 團隊本週的更新:

關注 Coin Metrics 的市場狀況通訊,該通訊通過簡潔的評論、豐富的視覺效果和及時的數據介紹本週的加密市場動向。

與往常一樣,如果您有任何反饋或要求,請在此處告知我們。

訂閱和往期雜誌

Coin Metrics 的網絡狀態是根據我們自己的網絡(鏈上)和市場數據對加密市場進行的客觀、每週觀察。

如果您想在收件箱中收到《網絡現狀》報告,請點擊此處訂閱。您可以點擊此處查看往期《網絡現狀》報告。