穩定幣領域的變革

關鍵要點

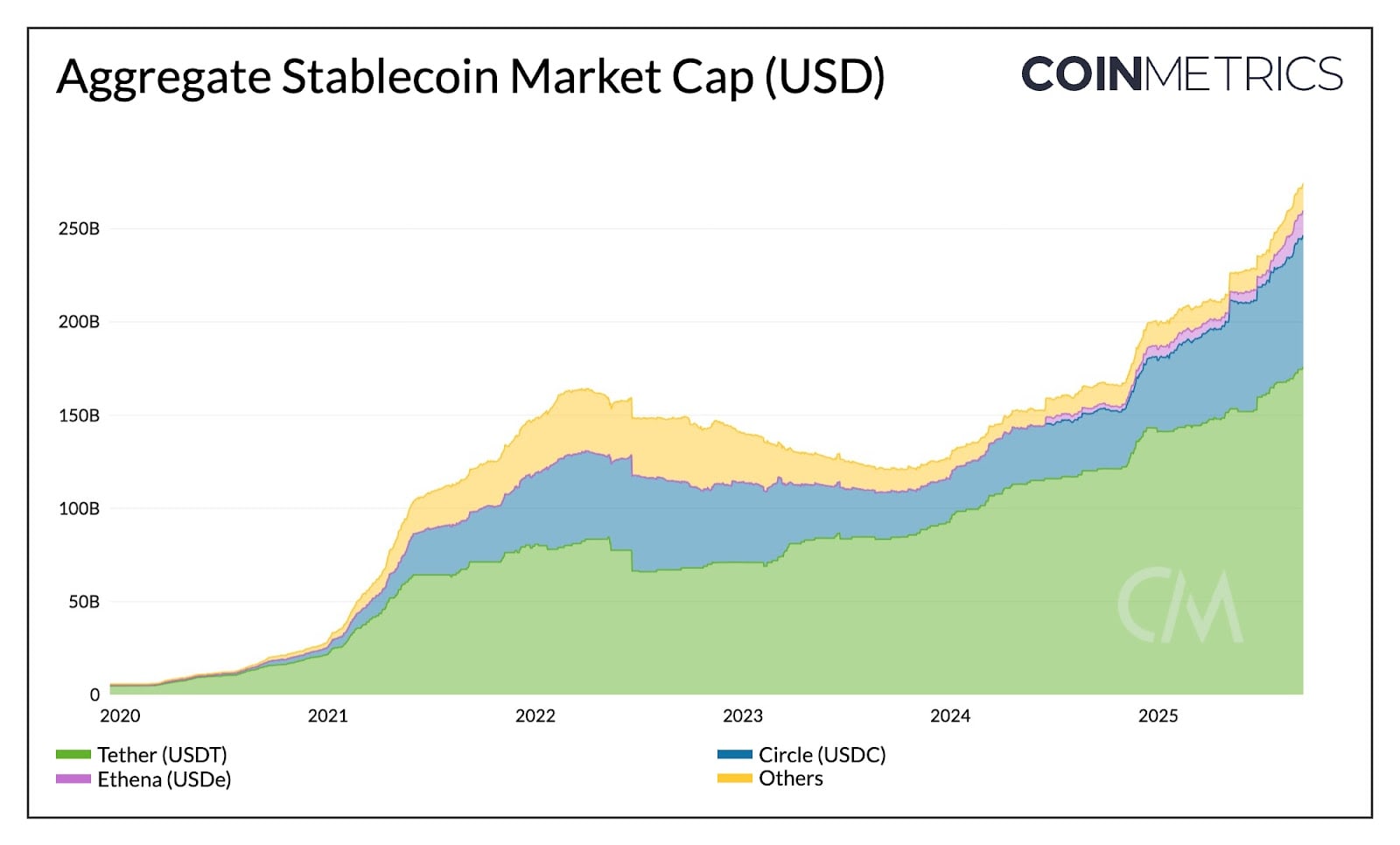

穩定幣市值目前為 2800 億美元,年初至今增長了 40 % 。USDT(64%)和USDC (25%)繼續佔據最大市場份額,而 USDe 在《GENIUS 法案》頒佈後市值增長了 133%,成為第三大穩定幣。

《GENIUS法案》將美國國債的儲備支持標準化,將競爭差異化轉向分銷、生態系統覆蓋範圍和擴大市場採用的能力。

Circle 的收入主要來自USDC儲備的利息收入,主要來自以太坊和Solana。然而, USDC交易活動的大部分收入來自 Coinbase(通過 Base 的排序收入),以及以太坊和Solana (通過費用和 MEV)的收入。

這些動態表明特定於應用程序的穩定幣和以穩定幣為中心的鏈的出現,旨在從堆棧中捕獲和內化更多價值。

介紹

穩定幣行業的蓬勃發展絲毫沒有放緩的跡象。今年5月,我們發佈了《穩定幣行業報告》 ,分析了各種類型的穩定幣、儲備模型以及各網絡的發行機構。近幾個月來,美國穩定幣監管法案《GENIUS法案》獲得通過,而Circle的IPO則將穩定幣商業模式推向了主流。隨著Tether宣佈通過USAT進入美國市場,Hyperliquid的USDH代碼爭奪戰愈演愈烈,以及Stripe和Circle等公司紛紛推出以支付為重點的區塊鏈項目,競爭格局愈演愈烈,且呈現出Flux的態勢。

在此背景下,本期 Coin Metrics 的《網絡現狀》探討了在不斷變化的監管和利率環境下,穩定幣行業的變遷。隨著《GENIUS 法案》對支付類穩定幣的儲備支持進行標準化,競爭日益轉向那些擁有並掌控分配權的人。我們繪製了 Circle 從USDC的跨區塊鏈收入分佈圖,以瞭解推動專有穩定幣發展和專用網絡興起的動態。

競爭背景:《GENIUS法案》後市場

當前市場格局

《GENIUS法案》於7月18日簽署成為法律,為美元支持的支付型穩定幣發行人建立了監管框架。該法案的關鍵要求包括100%以安全、流動的資產(現金、短期美國國庫券和貨幣市場基金)作為儲備支持,且發行人不得就已發行的穩定幣提供收益或利息。這創造了一個新環境,使穩定幣的抵押品在發行人之間更加標準化。

在考慮其影響之前,值得先評估一下當前的市場狀況。穩定幣的總市值目前超過 2750 億美元,年初至今增長了 40%。Tether 的USDT以 64% 的市場份額(1770 億美元)領先,主要由以太坊(50%)和TRON(47%)瓜分;而 Circle 的USDC則以 25% 的市場份額(710 億美元)位居第二,涵蓋以太坊、 Solana、 Arbitrum和其他網絡。

來源:Coin Metrics Network Data Pro

Tether 進軍美國市場

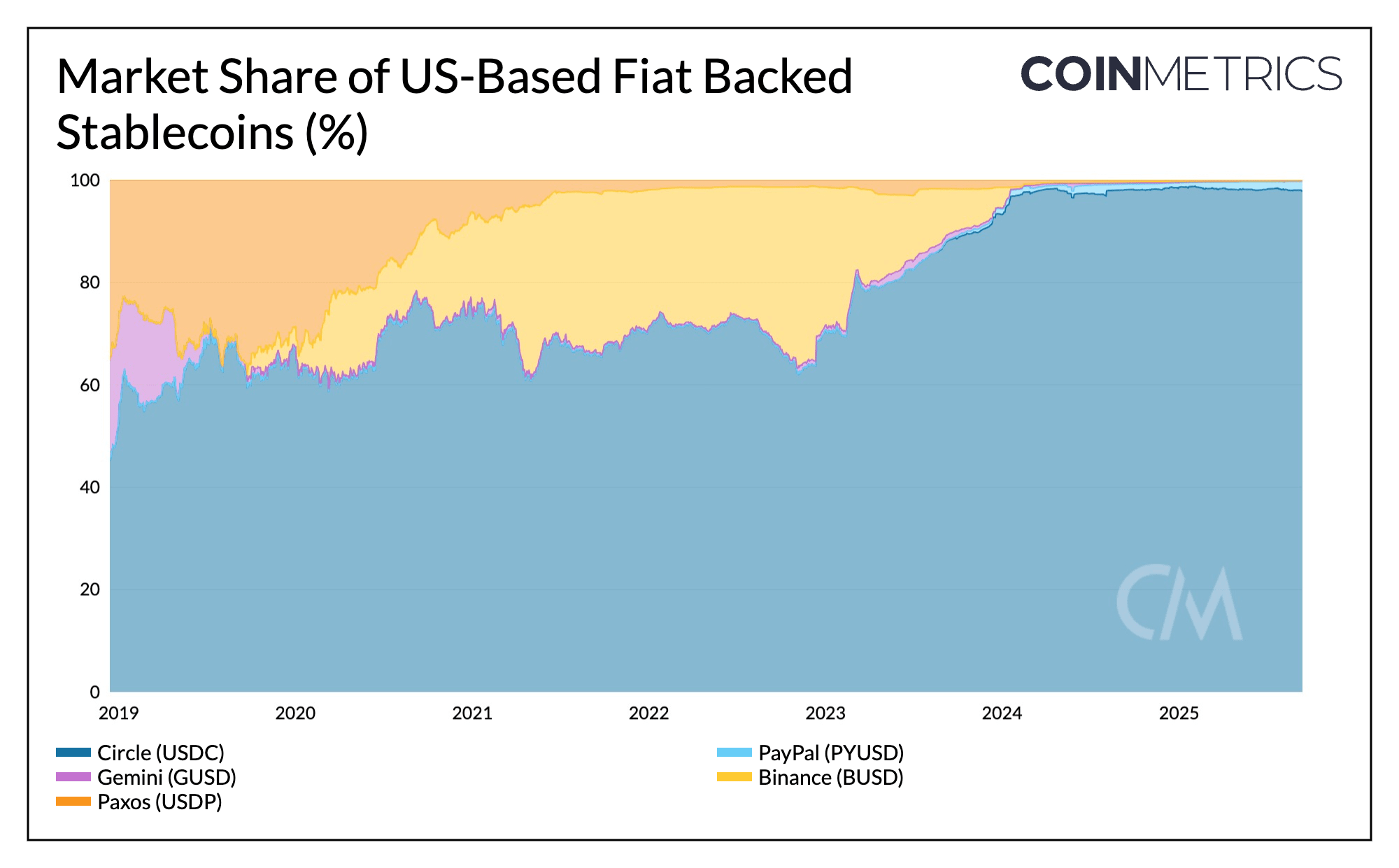

到目前為止, Tether是一家總部位於薩爾瓦多的離岸發行機構,其USDT主要滿足新興市場的需求。另一方面,Circle 的USDC則受益於在岸市場的強大監管地位,目前佔美國境內穩定幣供應量的 97%。

2025年, USDC 的市場份額增長了約 6%,而USDT份額則下降了約 7%。然而,Tether 推出的符合美國標準的穩定幣 USAT,可能會削弱 USDC 在岸市場的主導地位。由於發行方為 Anchorage Digital,儲備由 Cantor Fitzgerald 管理,USAT 需要進軍交易所上市和提高流動性,才能與 USDC 的多鏈佈局和通過 Coinbase 等合作伙伴的分銷渠道相媲美。

來源:Coin Metrics Network Data Pro

利率和收益率動態

《GENIUS法案》禁止支付收益,以及不斷變化的利率環境也可能對競爭態勢產生重要影響。由於Tether幣持有者無法直接獲得報酬,美國國債儲備的利息收入將繼續累積到發行人手中。Tether和Circle已經持有超過1450億美元的美國國債,其中Tether持有收益,Coinbase則間接將USDC儲備的利息轉嫁給持有者。

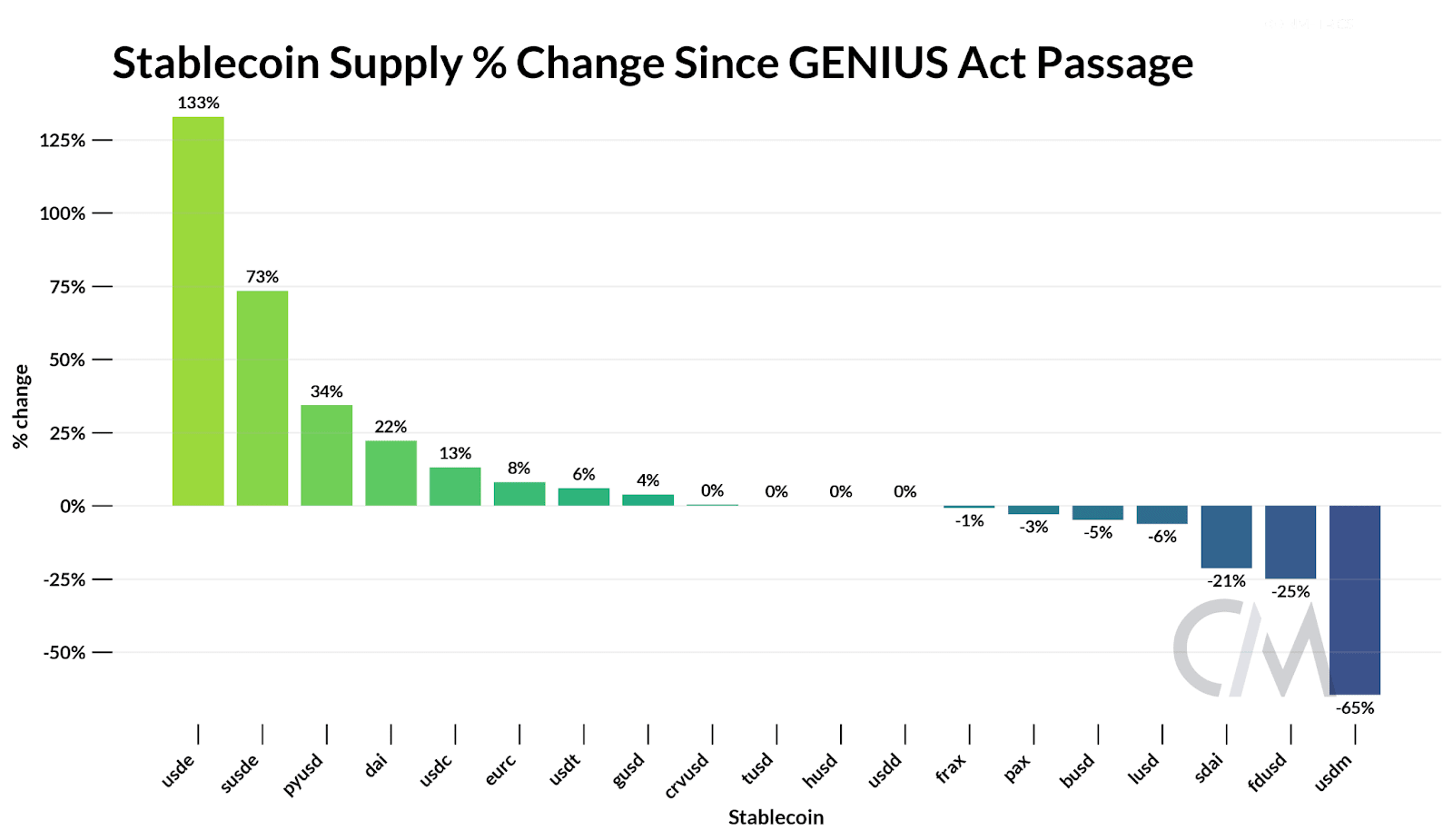

這一差距可能會使收益型替代品以及通過質押或借貸等方式獲得的鏈上收益來源更具吸引力。自《GENIUS法案》通過以來,Ethena 的 USDe 已上漲 133%,而其質押版本 sUSDe 則上漲了 73%,使 USDe 成為市值 136 億美元的第三大穩定幣。通過將基差交易代幣化,並使用質押ETH和永續合約的 delta 中性策略,Ethena 即使在利率下降的情況下也能提供具有競爭力的收益。

來源:Coin Metrics Network Data Pro

綜合起來,這些動態凸顯了競爭格局如何從儲備模式轉向分銷、收益和生態系統增長。

Circle 跨區塊鏈收入映射

作為一家上市公司,Circle 為理解穩定幣商業模式提供了清晰的藍圖。其目前收入的主要驅動力很簡單:支持 USDC 未償供應的儲備金的利息收入。

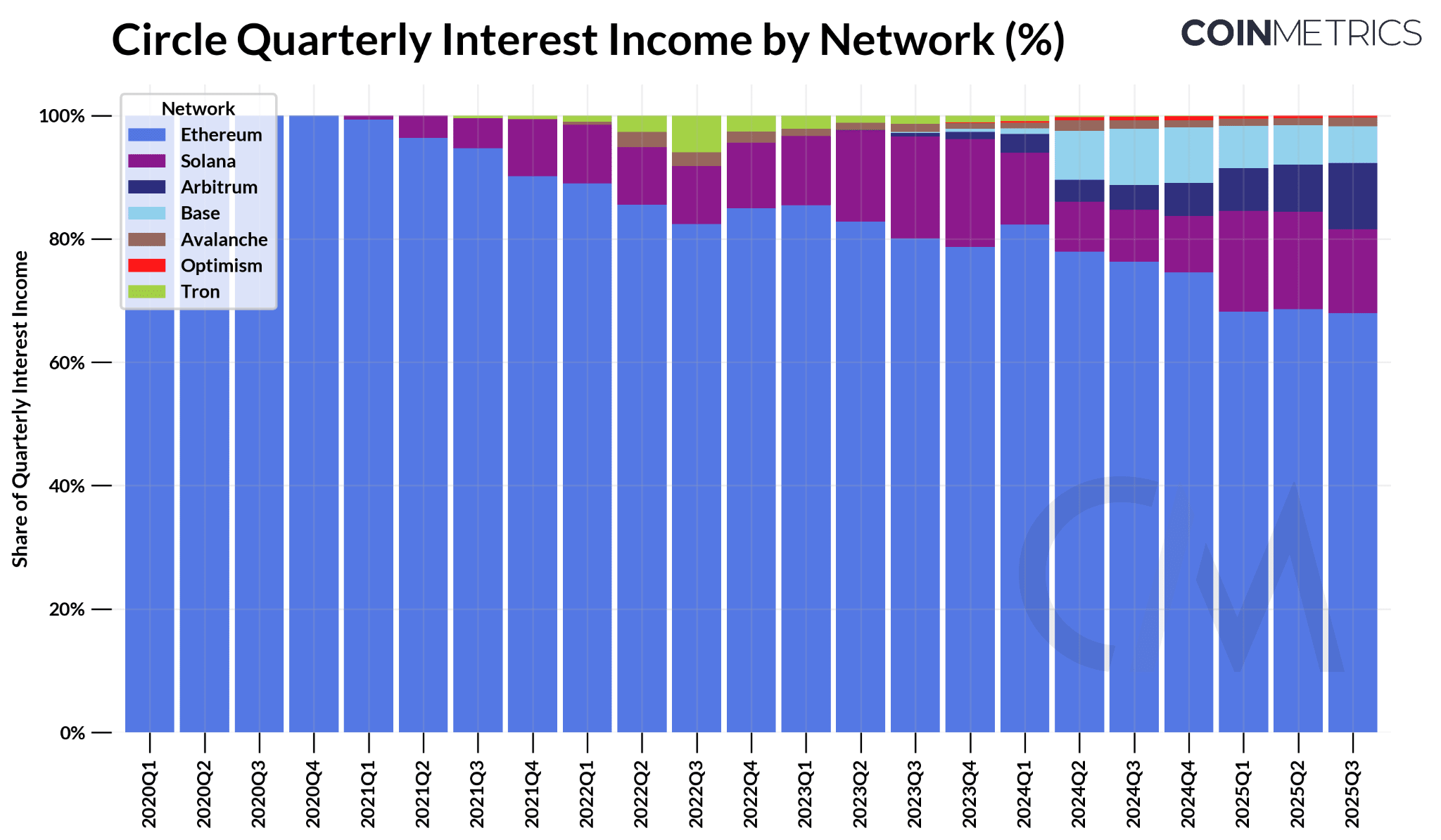

2025 年第二季度,Circle 的利息收入約為 6.34 億美元,這得益於其當時約 610 億美元的USDC供應量以及支撐其的短期美國國債收益率。按鏈細分,我們發現最大的貢獻者是以太坊(4.23 億美元,佔比 68%)和Solana (9700 萬美元,佔比 15%),而Arbitrum則成為增長最快的供應和收入來源(自第一季度以來增長了 24%)。

來源:Coin Metrics Network Data Pro

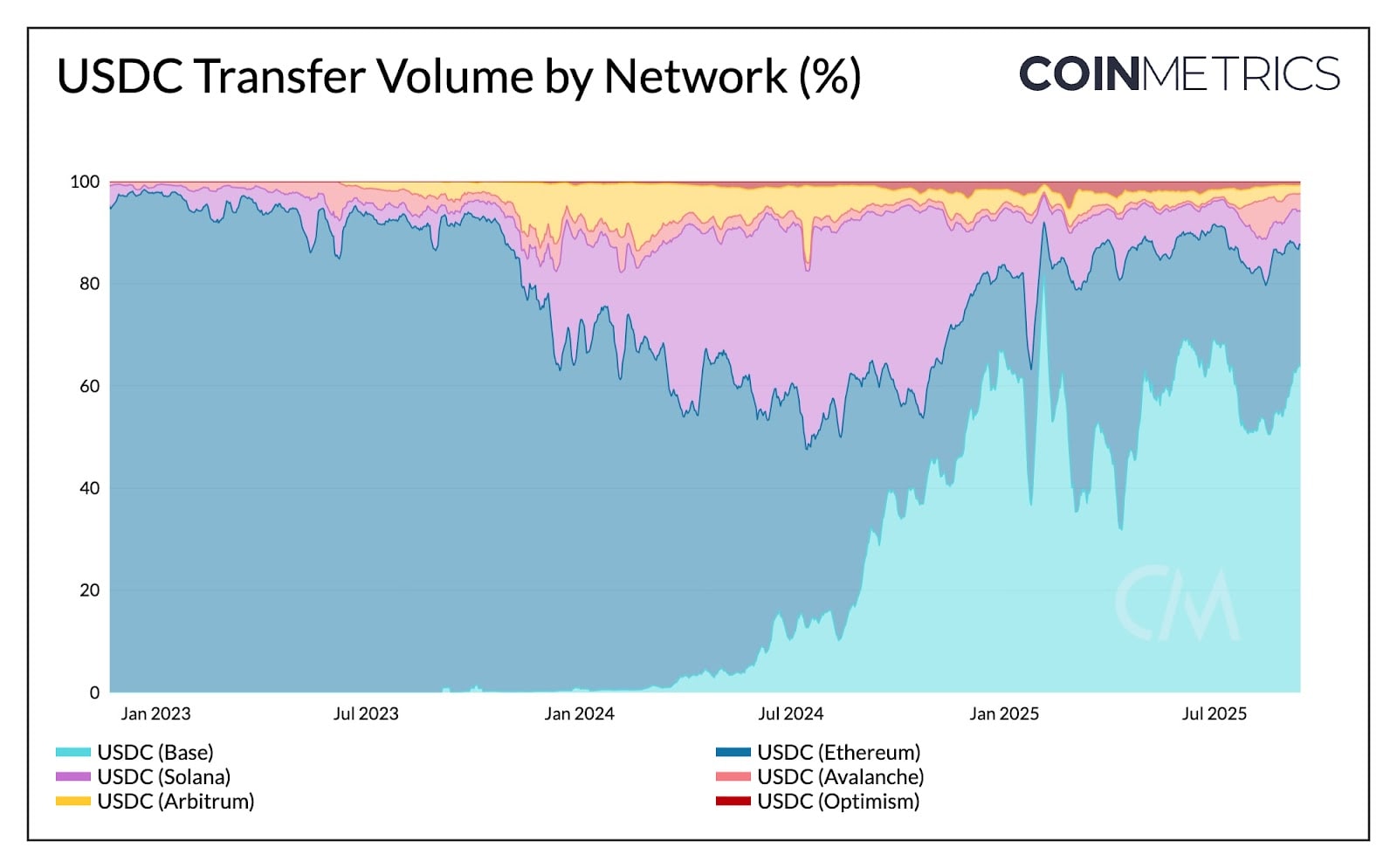

雖然USDC 的供應為 Circle 帶來了利息收入,但USDC的跨鏈轉移卻不會。當我們細分USDC轉賬份額和跨網絡轉賬量時,我們發現Solana在頻率上佔據主導地位,而 Base(64%)和以太坊(23%)則佔據了總交易量的大部分。因此, USDC的交易活動歸屬於 Coinbase(通過 Base 上的排序收入)以及以太坊和Solana上的驗證者,而不是 Circle 本身。

來源:Coin Metrics Network Data Pro

這凸顯了 Circle 的收入如何與未償付的USDC供應量掛鉤,而區塊鏈則通過排序、費用和 MEV 來獲取轉賬活動的價值。像 Hyperliquid 的 USDH(將在下一節介紹)這樣的應用級穩定幣的出現,表明平臺正在努力將儲備收入內部化到其生態系統中。與此同時,Circle 推出其 Layer-1 鏈Arc ,表明其正努力從支付和外匯相關用例中獲取基於交易的收入,而這些用例可能與目前網絡上發生的活動類型並不完全重疊。

遵循激勵機制,掌控分銷

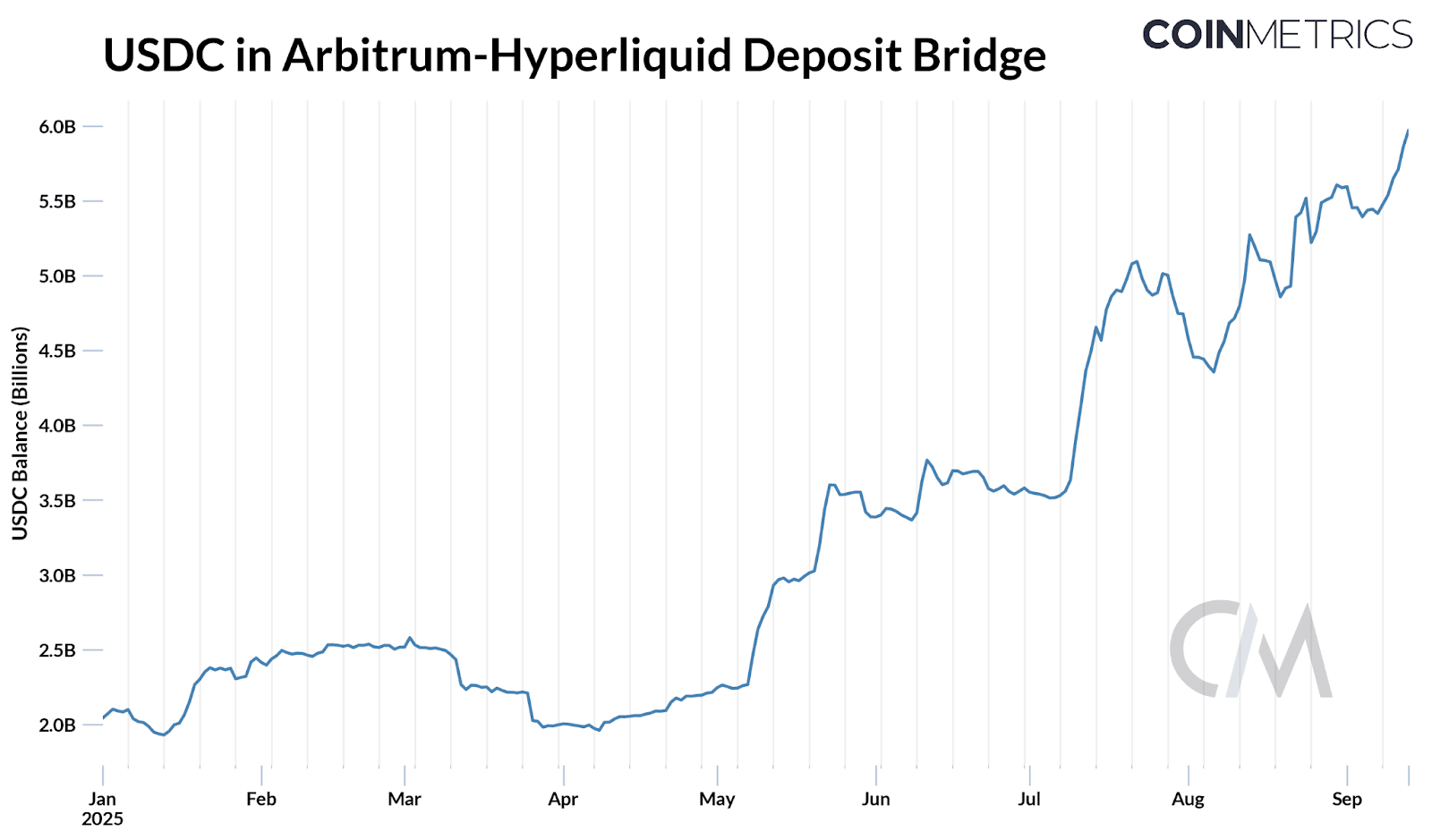

最近 Hyperliquid 的 USDH 代碼之爭凸顯了平臺為何希望減少對外部來源的依賴,並將經濟機制內部化。上週,Hyperliquid 啟動了一項治理投票,將 USDH 代碼授予“優先 Hyperliquid、與 Hyperliquid 保持一致且合規”的發行人。Hyperliquid的Arbitrum橋接器中約有 8% 的USDC供應量(約 59 億美元),這意味著約 2.47 億美元的利息收入(以 4.1% 的準備金收益率計算)將流向 Circle(以及通過收益分成協議的 Coinbase)。

這引發了一場競購戰,吸引了Paxos、Ethena、Agora和Sky等主要發行商以及Native Markets等新進入者的提案。發行商提出了一些條款,以使USDH對Hyperliquid的生態系統更具吸引力,例如返還高達95%的利息收入、提供有吸引力的收益分成模式,或加強合規性和分配。

最終,Native Markets 通過鏈上投票獲得了 USDH 的股票代碼。Native Markets 的 USDH 將完全由現金和美國國債等價物支持,鏈下儲備最初由貝萊德管理,鏈上儲備則由 Superstate 通過 Stripe 旗下的 Bridge 管理。為此,Circle 也準備在 Hyperliquid 的 HyperEVMUSDC推出原生 USDC,這表明在穩定幣市場競爭中,跨平臺的發行仍然至關重要。

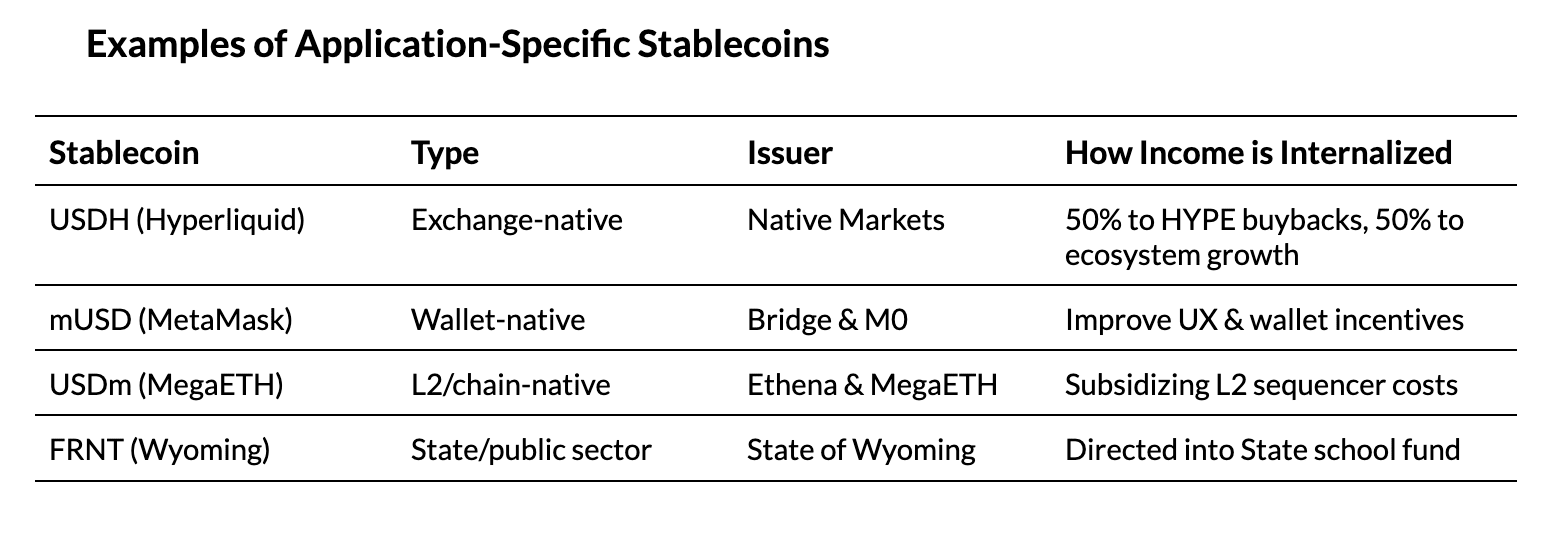

其他近期推出的穩定幣也表明了為什麼應用程序、錢包、網絡甚至國家都在朝著同一個方向發展:發行自己的專有穩定幣來獲取利息收入並將其循環用於生態系統的增長。

結論

Coin Metrics 更新

關注 Coin Metrics 的市場狀況通訊,該通訊通過簡潔的評論、豐富的視覺效果和及時的數據介紹本週的加密市場動向。

與往常一樣,如果您有任何反饋或要求,請在此處告知我們。

訂閱和往期雜誌

Coin Metrics 的網絡狀態是根據我們自己的網絡(鏈上)和市場數據對加密市場進行的客觀、每週觀察。

如果您想在收件箱中收到《網絡現狀》報告,請點擊此處訂閱。您可以點擊此處查看往期《網絡現狀》報告。