本報告由 Tiger Research 撰寫,分析了Pendle如何通過 Boros 將波動的融資費用轉化為機構投資者穩定、可預測的回報,從而徹底改變 DeFi 衍生品。

TL;DR

核心問題已解決:機構希望獲得穩定的收益,但融資費用卻不穩定——Boros 將波動性轉化為固定收益

市場機遇:DeFi 衍生品領域的先發優勢,成為 Ethena 等 delta 中性策略的重要基礎設施

拓展願景:加密融資費用向傳統金融(債券、股票)注入,引領鏈上衍生品市場

1. DeFi 成功背後的未開發領域

儘管加密市場產生了許多敘述,但去中心化金融(DeFi)和衍生品交易表現出最強的產品市場契合度。

DeFi 最初的增長源於Aave和 Compound 等借貸協議、 Uniswap等去中心化交易所以及收益耕作機制。這些機制在無需許可的環境下重建了核心金融原語,開放了此前僅限於機構使用的服務。

隨著這些市場的成熟,DeFi 開始向衍生品領域擴張,其發展軌跡與傳統金融類似。在傳統市場中,衍生品的規模和流動性遠超現貨交易。加密貨幣領域也正在發生類似的轉變,無需許可的衍生品正在成為下一個增長動力。

與 Tiger Research 攜手深入洞察亞洲 Web3 市場,成為 16,000 多名先驅者之一,獲取獨家市場洞察。

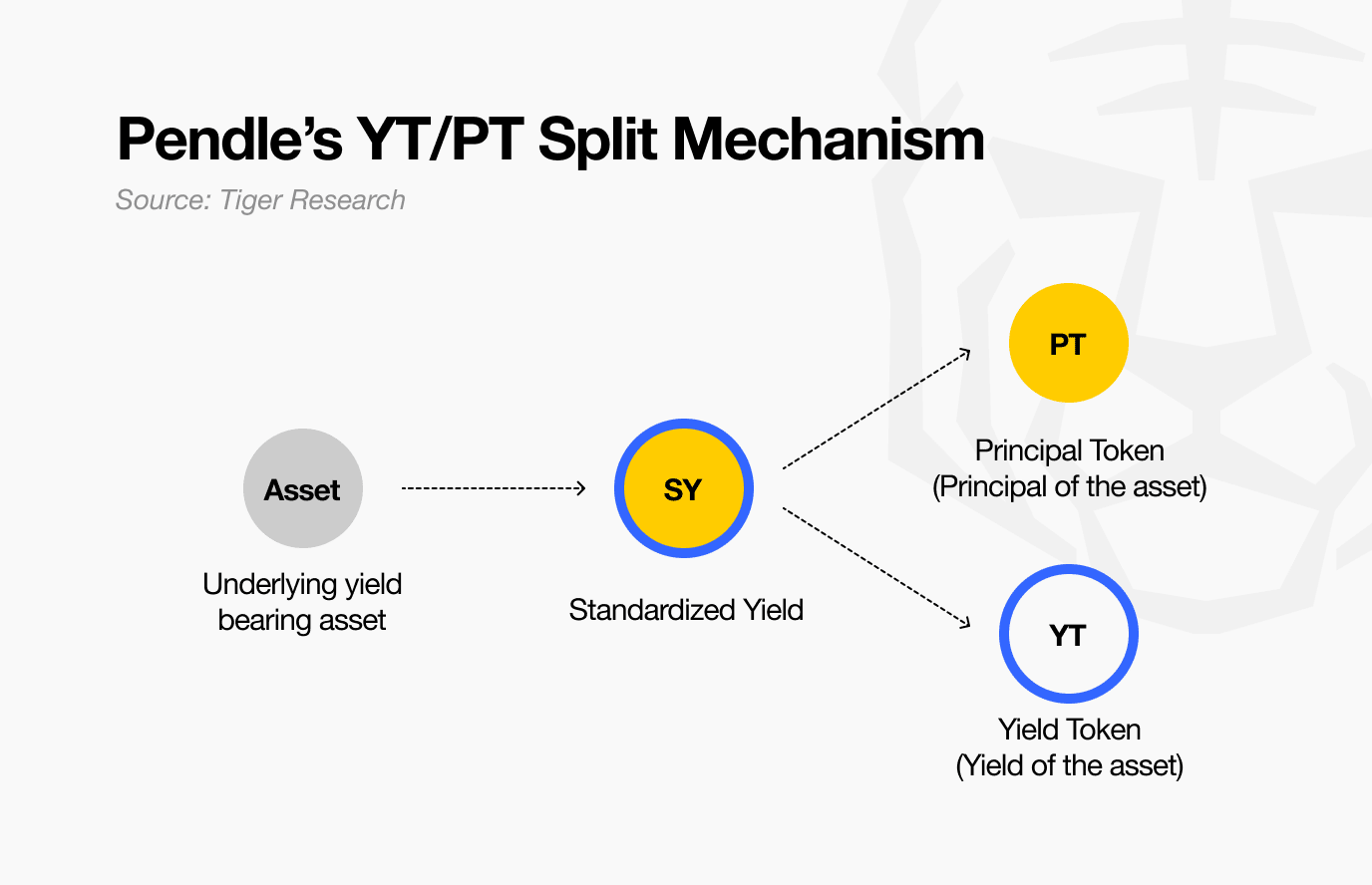

2. Pendle作為 DeFi 中的金融工程

Pendle很早就發現了這個機會,並於 2021 年推出,並將自己定位為將結構化衍生品引入 DeFi 的領先項目。

其核心機制看似簡單,但實際上創造了兩種不同的資產類別:未來價值的折現債權(PT)和純粹的利率波動敞口(YT)。

其影響是顯著的。有了Pendle,stETH 或 rETH 等收益資產不再侷限於質押替代品的功能;它們現在成為了更復雜策略的基石。

尋求收益率上升的投資者可以購買YT,獲得最高可達六倍的槓桿敞口(具體取決於市場情況)。相反,追求固定收益的投資者可以購買PT,通常鎖定未來價值的兩位數折扣。

更重要的是,Pendle 的設計提升了 DeFi 的資本效率。過去需要複雜對沖或衍生品專業知識的策略,如今通過收益分割機制得到了簡化。投資者現在可以在鏈上訪問、交易和定製收益敞口。

通過這樣做, Pendle不僅引入了新的收益概念,而且還為 DeFi 中的金融工程奠定了基礎,為用戶提供了無需許可的機構級工具。

3. Boros:增強Delta中性收益率

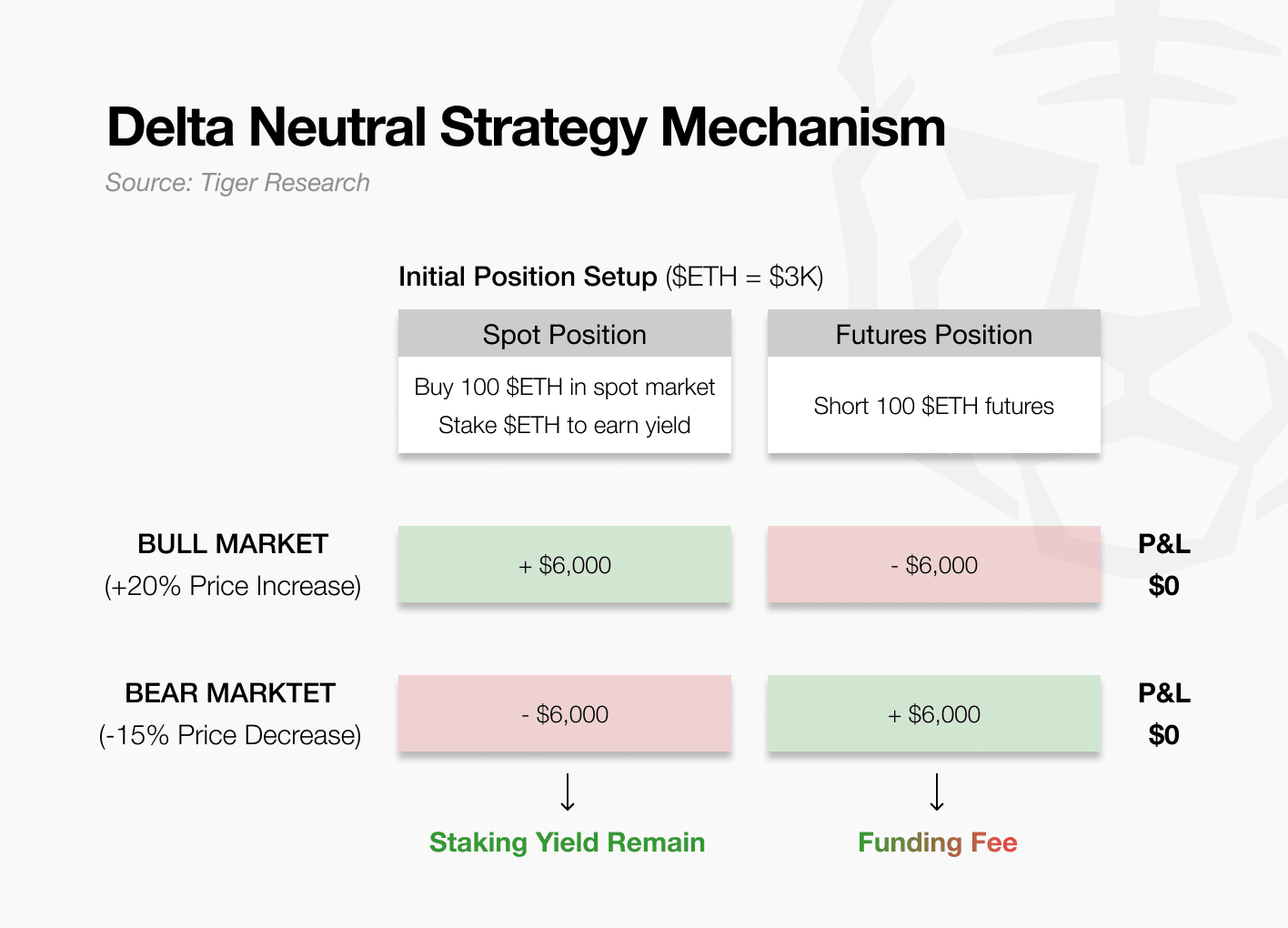

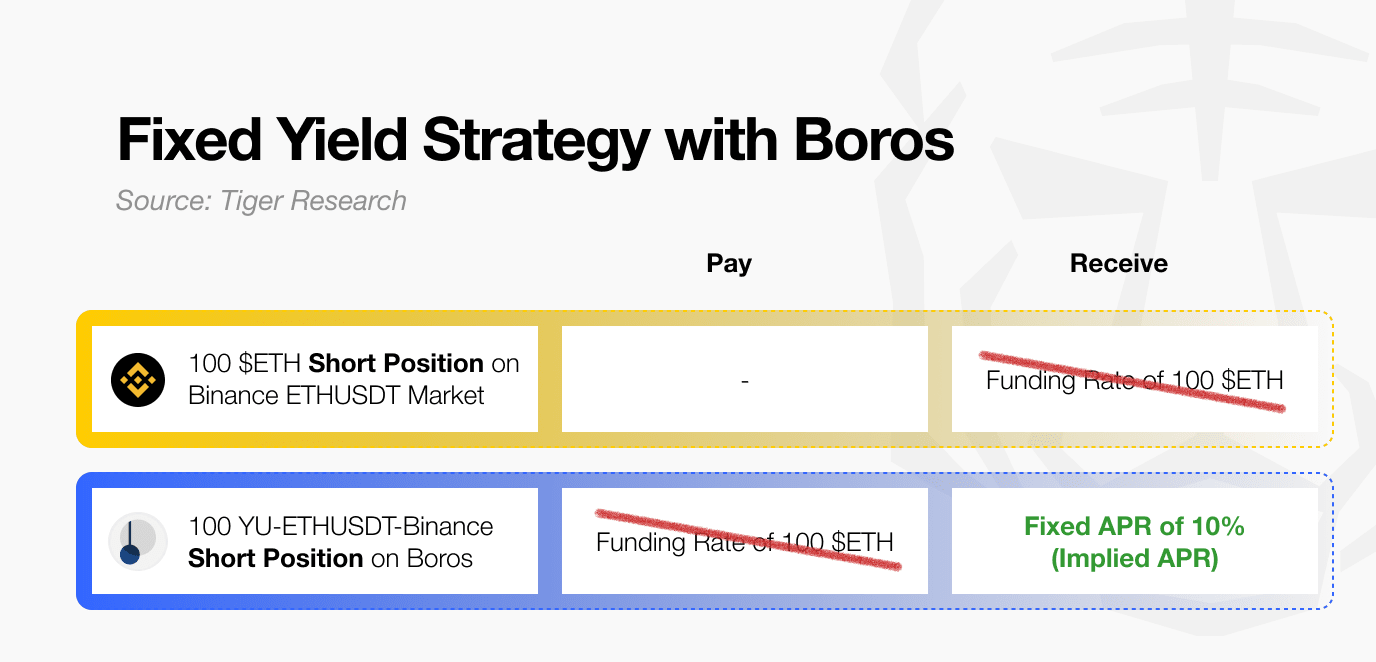

隨著加密貨幣市場的擴張,機構投資者正在投入更大的資本,並採用更復雜的交易策略來獲取收益。他們的首要任務是獲得穩定的回報,這通常通過持有Delta中性倉位來最大限度地降低價格風險。

Ethena 通過持有現貨ETH並同時做空等量的期貨來證明這一點。一方面的收益抵消了另一方面的損失,無論價格走向如何,都能保持投資組合價值的穩定(見圖)。

在牛市中,多頭向空頭支付融資費用,Ethena 由此獲得收益。在熊市中,情況正好相反,Ethena 必須支付費用。

挑戰在於,資金流本質上是不穩定的——有時產生收入,有時需要支出。這種波動性削弱了像 Ethena 這樣的協議,這些協議依賴 delta 中性策略來支持其穩定幣 USDe。

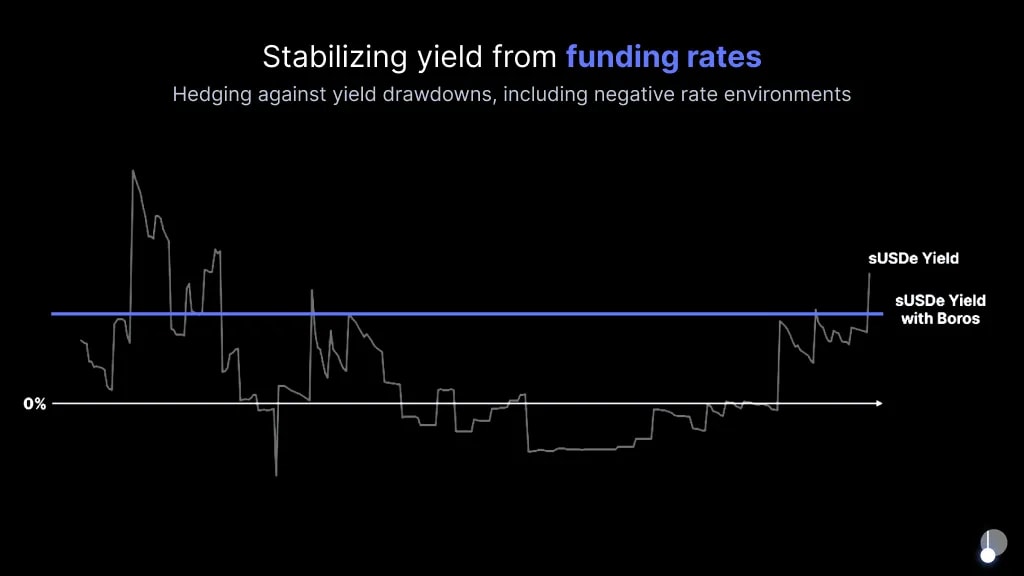

Boros通過將不穩定的資金費用流轉化為固定、可預測的回報來解決這一問題。通過這種方式,它為機構提供了在加密貨幣市場擴大資本部署所需的一致性。

4. 波洛斯機制:穩定資金利率

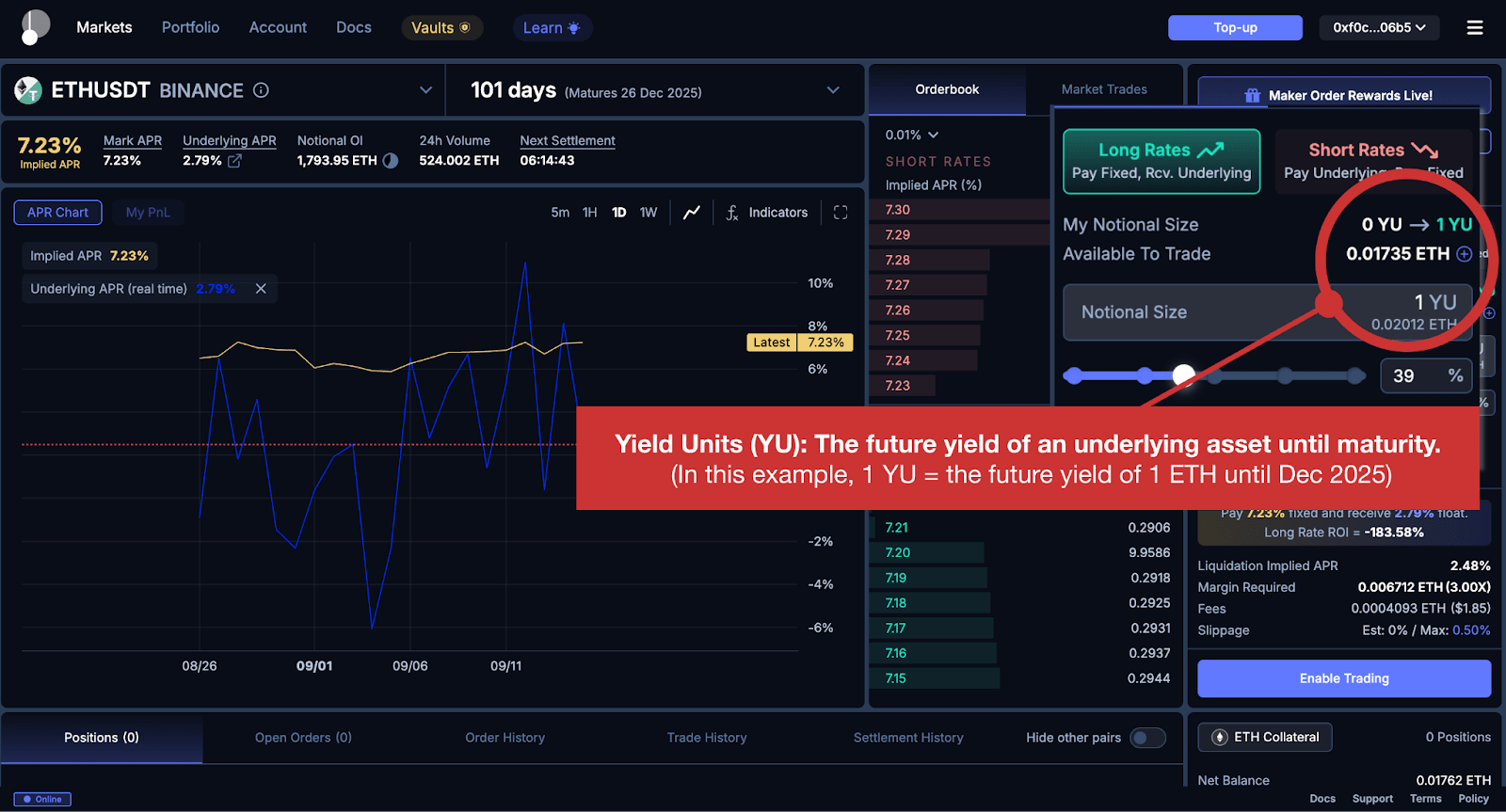

Boros 推出了收益單位 (YU),這是一種將融資費用波動與標的資產價格隔離的衍生工具。YU 可以同時實現兩個功能:對融資利率進行定向押注,以及將不穩定的資金流轉化為可預測的收入流。以下章節將解釋其機制。

4.1. 產量單位(YU):結構和用途

假設一位投資者尋求在三個月內獲得 8% 的固定年化收益,無論比特幣融資費用是正向還是負向變動。相反,另一位投資者可能更傾向於直接承受融資費用波動,並願意支付固定收益作為回報。

YU 通過隔離和交易融資費用的波動來連接這兩方,而不受基礎資產價格變動的影響。

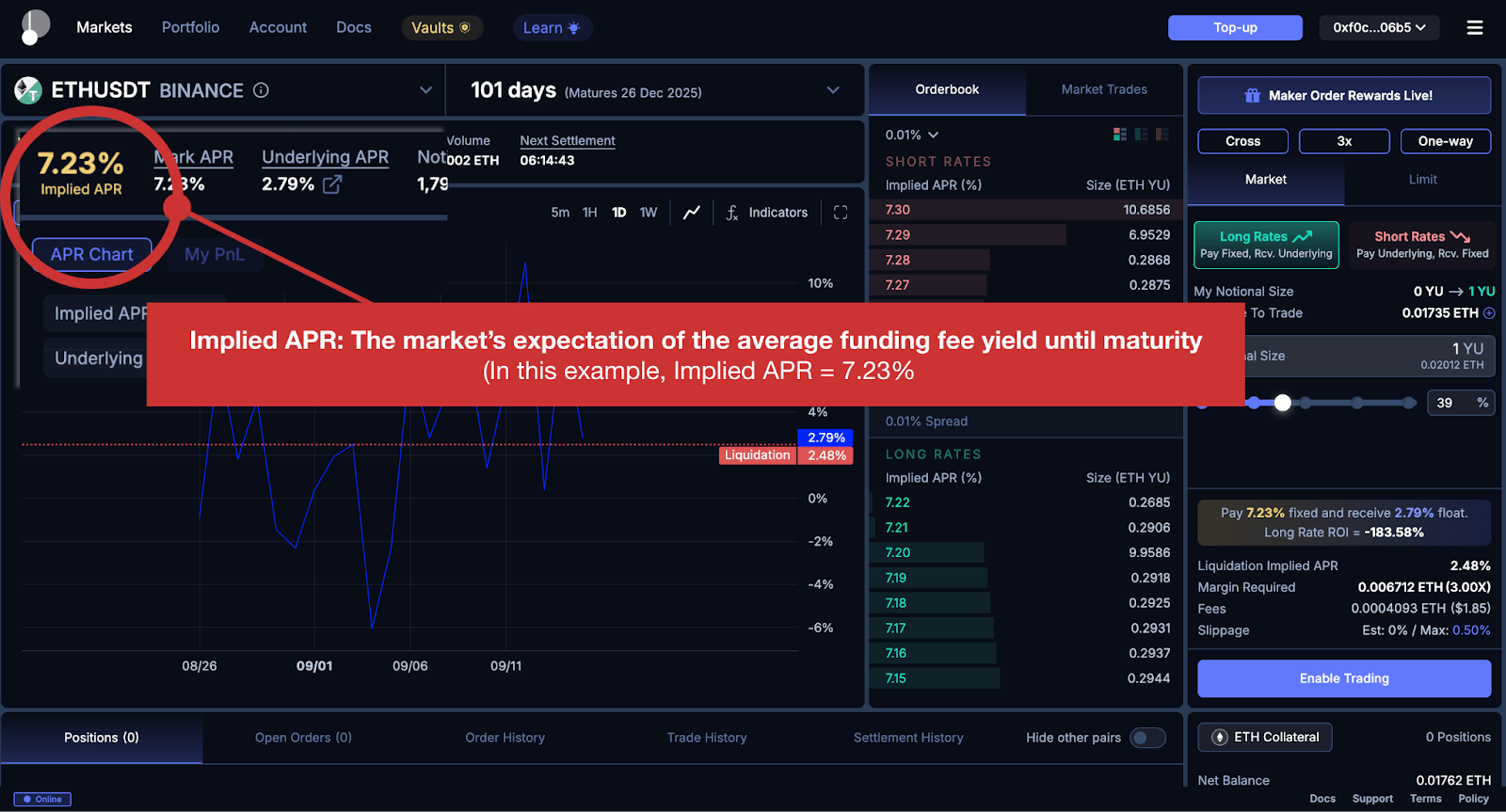

4.2. 隱含年利率:市場預期作為價格信號

YU交易的核心概念是隱含年利率(Implied APR)。它代表了市場對到期前平均融資費用收益率的預期,並反映在YU的當前價格中。

正如 80,000 美元的比特幣價格反映了市場對該資產的估值一樣,YU-BTCUSDT 的 8% 隱含年利率表明參與者預計比特幣融資費用在相關期間內平均每年為 8%。

簡單來說,隱含 APR 的功能與期貨市場的市場價格非常相似:它反映了當前的市場共識。

4.3. 多頭/空頭倉位:交易隱含收益率與實際收益率

5. 在 Delta 中性策略中應用 Boros

YU 對機構有何實際用途?為了說明這一點,我們來看一下 Boros 如何應對 Ethena 面臨的融資費用波動問題。

然而,這種方法存在弊端。機構必須分配額外的保證金來維持這些頭寸,而且價格的劇烈波動可能帶來清算風險。因此,像 Ethena 這樣的投資者需要在穩健的風險管理框架內運用 YU 策略。

6. Pendle 的下一個目標:傳統金融

雖然 Ethena 的案例展示瞭如何在單一 delta 中性策略中應用 YU,但 Boros 的潛力遠不止於此。

Boros 計劃增加對Solana和BNB等資產的支持,並整合包括Bybit在內的交易所。這將拓寬投資者進入融資利率市場的機會。然而,Pendle 的野心遠不止於此。

🐯 Tiger Research 的更多內容

Read more reports related to this research.免責聲明

本報告部分資金由Pendle提供。本報告由我們的研究人員根據可靠來源獨立製作。報告中的發現、建議和觀點均基於發佈時可用的信息,如有更改,恕不另行通知。我們不對因使用本報告或其內容而造成的任何損失承擔責任,也不保證其準確性或完整性。報告中的信息可能與他人的觀點有所不同。本報告僅供參考,不構成法律、商業、投資或稅務建議。報告中提及的證券或數字資產僅供參考,不構成投資建議或要約。本材料不面向投資者。

使用條款

Tiger Research 允許對其報告進行合理使用。“合理使用”原則廣泛允許將特定內容用於公共利益目的,前提是其不損害材料的商業價值。如果使用符合合理使用的目的,則無需事先獲得許可即可使用這些報告。但是,引用 Tiger Research 報告時,必須:1)明確註明“Tiger Research”為來源;2)遵循品牌指南,包含Tiger Research 徽標。如果需要對材料進行重組和發佈,則需要另行協商。未經授權使用報告可能會導致法律訴訟。