作者:hejaswini M A

編譯:白話區塊鏈

![]()

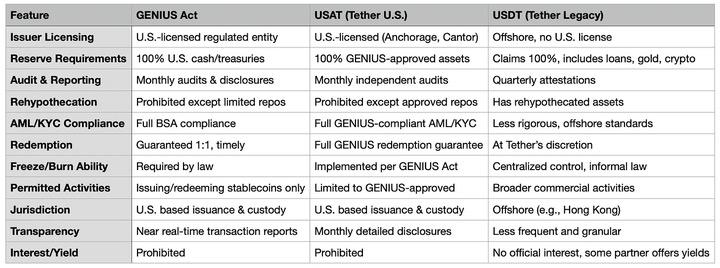

2025 年 9 月 19 日八月,博·希尼斯(Bo Hines)辭去白宮加密貨幣委員會職務,轉而擔任泰達幣(Tether)美國新部門的首席執行官。他的任務是推出 USAT,一種完全遵循《GENIUS 法案》的穩定幣。USAT 將接受每月審計,儲備資產僅限於現金和短期美國國債,並在美國聯邦銀行監管下運營。

與此同時,泰達幣的另一款穩定幣 USDT 每月交易量超過 1 萬億美元,其儲備資產包括比特幣、黃金和擔保貸款,由離岸實體管理,且從未接受過全面審計。

同一家公司,兩種截然不同的穩定幣策略。

泰達幣去年憑藉「先行動後求原諒」的模式,賺取了 137 億美元的驚人利潤。而與之相比,Circle 通過嚴格的合規和提前溝通,成功上市,估值達 70 億美元。

這一消息本該是值得慶祝的時刻。

多年來,泰達幣飽受監管爭議,透明度問題和儲備資產質疑不斷。如今,泰達幣終於為美國市場提供了一款滿足所有監管要求的產品:完全合規、獨立審計、受監管的託管機構,以及僅由現金和短期美國國債構成的儲備。

然而,討論的焦點卻轉向了監管套利、競爭優勢,以及革命性技術與傳統秩序碰撞時那些耐人尋味的尷尬瞬間。人們假裝這一切都在計劃之中,但事實是,通過巧妙的公司架構設計,泰達幣似乎找到了一種同時服務於兩種截然不同需求的辦法。

泰達幣的非凡成就:USDT 的全球霸主地位

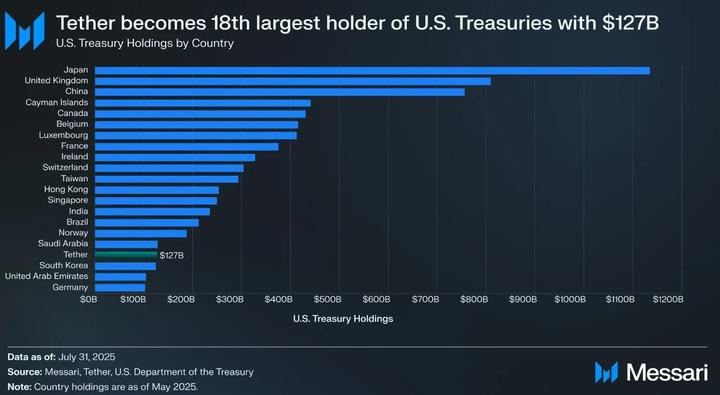

在深入探討 USAT 之前,我們先來感受一下 USDT 的驚人規模。USDT 流通總量高達 1720 億美元,每月處理超過 1 萬億美元的交易,橫跨全球加密貨幣市場。如果把泰達幣比作一個國家,它持有的 1270 億美元美國國債足以讓它位列全球第 18 大美國國債持有者。

更令人咋舌的是,泰達幣去年實現 137 億美元的利潤——注意,這是純利潤,而非收入。這讓它躋身全球最賺錢的企業行列,超越了許多《財富》500 強公司。

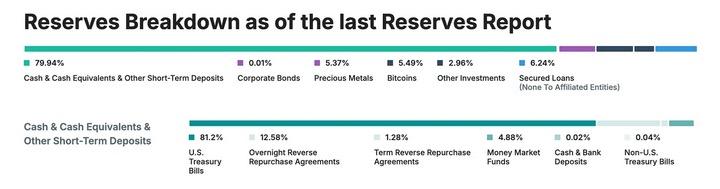

這一切成就的背後,泰達幣並未進行全面審計,也未接受嚴格的監管或傳統金融機構習以為常的透明度要求。相反,它依靠季度「證明」而非完整審計,儲備資產包括黃金(3.5%)、比特幣(5.4%)、擔保貸款和企業債券等——這些資產在嚴格的穩定幣監管法規下是被禁止的。此外,泰達幣主要通過香港和英屬維京群島的離岸實體運營。

這堪稱一個經典案例:通過完全背離監管偏好的方式,泰達幣構建了一個金融帝國。

《GENIUS 法案》的挑戰

2025 年 7 月,美國出臺了《GENIUS 法案》,這是美國首個針對穩定幣的全面監管法規。突然之間,全球最重要、最具影響力的美國加密貨幣市場有了一套嚴格的新規則:

100%儲備必須為現金和短期美國國債(禁止比特幣、黃金、擔保貸款等)。

每月進行獨立審計,首席執行官和首席財務官需出具證明。

發行方需在美國註冊,託管機構受美國監管。

完全遵守反洗錢(AML)和客戶身份驗證(KYC)要求,具備資產凍結功能。

禁止向持有者支付利息。

儲備資產構成完全透明。

對照 USDT 的現有架構,這些要求顯然構成了巨大挑戰。《GENIUS 法案》明確區分了「外國」穩定幣和美國本土穩定幣。USDT 由英屬維京群島和香港的泰達幣實體發行,無法簡單調整就達到合規要求。這需要徹底改革其公司架構、儲備資產構成和運營模式。

更棘手的是,合規意味著泰達幣必須提供其歷來避免的透明度。截至 2025 年,泰達幣依然僅提供季度「證明」而非全面審計,其儲備中有約 16%的資產(黃金、比特幣、擔保貸款和企業債券)明確違反《GENIUS 法案》的要求。

為什麼不改造 USDT,而是推出 USAT?

既然如此,泰達幣為何不直接讓 USDT 合規,而是推出全新的 USAT?

答案很簡單:改造 USDT 無異於在高速行駛的快艇上改裝成航空母艦。目前,USDT 服務於全球 5 億用戶,這些用戶選擇 USDT 正是因為它不受嚴格的美國監管約束。許多用戶身處新興市場,USDT 為他們提供了繞過不可靠或昂貴本地銀行系統的美元渠道。

如果泰達幣突然對 USDT 施加美國級別的 KYC 要求、凍結功能和審計協議,將徹底改變 USDT 的核心價值。試想,一位巴西小企業主使用 USDT 來規避貨幣波動風險,他並不希望面對美國的合規要求;一位東南亞的加密交易者也不需要每月收到首席執行官的證明文件。

更深層次的原因在於市場細分。通過推出 USAT,泰達幣可以在美國市場提供一款「高端」合規產品,滿足機構需求,同時保留 USDT 作為全球用戶的「大眾標準」。這就像同時擁有一個奢侈品牌和一個大眾品牌——同一家公司,為不同客戶提供不同產品。

USAT 的定位與挑戰

那麼,USAT 究竟能提供什麼獨特的價值,區別於 Circle 的 USDC?答案有些模糊。

從技術上看,USAT 和 USDT 都基於泰達幣的 Hadron 平臺,這讓兩者能夠無縫整合現有基礎設施,同時保持監管隔離。合法情況下,流動性可以在兩個系統間流動,但合規「防火牆」確保每個 Token 在其司法管轄區內獨立運行。

USAT 將由美國聯邦特許的加密銀行 Anchorage Digital Bank 發行,儲備由 Cantor Fitzgerald 託管,完全符合《GENIUS 法案》的要求,包括每月審計、透明儲備和機構用戶所需的所有監管特性。在前白宮加密貨幣顧問博·希尼斯的領導下,USAT 還擁有強大的政治背景和華盛頓關係網。

然而,Circle 的 USDC 早已滿足了所有這些條件。USDC 擁有深厚的流動性、成熟的交易平臺整合、廣泛的機構合作關係,以及無可挑剔的合規記錄。它已是美國機構投資者的首選穩定幣。

泰達幣的優勢在於其品牌和規模。作為全球最大的穩定幣發行商,泰達幣擁有龐大的市場份額和 137 億美元的年利潤來支持其擴張。首席執行官帕奧羅·阿爾多伊諾(Paolo Ardoino)曾表示:「與競爭對手不同,我們不需要租用分銷渠道,我們擁有自己的網絡。」

但 USAT 面臨一個難題:它需要從零開始建立流動性。這意味著說服交易平臺上線 USAT、吸引做市商提供流動性,並讓機構客戶真正使用它。即使憑藉泰達幣的雄厚財力和廣泛分銷網絡,這也不是一件容易的事。

目前,USDC 佔據全球穩定幣市場約 25%的份額,但在合規的美國市場佔據主導地位;USDT 則擁有全球 58%的市場份額,但在合規的美國市場幾乎被排除在外。

USAT 的潛在優勢

儘管面臨挑戰,USAT 仍有獨特的競爭力。泰達幣的全球分銷網絡包括「數十萬個實體分銷點」,以及像對 Rumble 的 7.75 億美元投資這樣的數字合作伙伴關係。這種基礎設施歷經十餘年打造,難以複製。

2025 年上半年,泰達幣實現 57 億美元利潤,這為市場推廣、流動性激勵和夥伴關係拓展提供了充裕資金。與需要「租用」分銷渠道的競爭對手不同,泰達幣擁有自己的基礎設施。

USAT 的另一大優勢可能是兼容性。如果 USAT 能與現有 USDT 基礎設施無縫銜接,用戶無需大幅調整系統。對於已經耗費數月整合 USDT 的開發者來說,切換到泰達幣的另一款 Token 遠比重新接入全新供應商更省力。

此外,一些機構或注重風險管理的用戶可能希望通過持有多種合規穩定幣來分散風險。如果 Circle 或 USDC 出現問題,機構可能需要另一個完全合規的替代選擇。泰達幣與 Cantor Fitzgerald 等合作伙伴的關係也可能帶來更優的條款或服務。

時間緊迫與市場現實

時間是關鍵。USAT 計劃於 2025 年底推出,這意味著泰達幣必須在短時間內建立流動性、確保交易平臺上線並與做市商建立關係。在金融市場,領先優勢往往決定一切,用戶通常傾向於選擇已建立、流動性高的選項,而非新來者。

批評者認為,USAT 不過是「合規表演」——泰達幣試圖進入美國市場,卻不願解決其核心業務的透明度和運營問題。這種批評有一定道理:選擇推出 USAT 而非讓 USDT 完全合規,表明泰達幣更看重當前的運營靈活性,而非全面的監管合法性。

但換個角度看,這正是市場應有的運作方式。不同客戶群體有不同的需求和風險偏好。美國機構需要合規和透明度,而新興市場用戶更看重可訪問性和低成本。一家公司為何不能通過不同產品滿足兩類需求?

結論:泰達幣的雙重王國

泰達幣的雙穩定幣策略反映了加密行業在監管、去中心化和機構採用之間的深層張力。行業面臨一個核心挑戰:如何在保持加密貨幣原始的「無需許可」精神與擁抱主流採用所需的監管框架之間找到平衡。

USAT 代表了泰達幣的雙重押注:為機構用戶爭取監管合法性,同時為全球零售用戶保留靈活性。這一策略的成敗取決於執行力、市場接受度和不斷變化的監管環境。

監管環境仍在不斷演變。《GENIUS 法案》雖然提供了一些明確性,但其具體實施和執法仍存在不確定性。政府更替或監管優先級的變化可能深刻影響穩定幣發行方的戰略。

更根本的問題是,USAT 的推出引發了對泰達幣原始成功的本質追問:USDT 的霸主地位是建立在監管套利之上,因而不可持續?還是反映了全球金融基礎設施的真正創新,合規可以進一步增強而非限制其潛力?

答案將決定 USAT 是泰達幣邁向成熟金融機構的進化,還是對其原有模式侷限性的某種承認。無論如何,USAT 的推出標誌著穩定幣競爭與監管的新篇章。

泰達幣正在打造第二個王國。它能否同時統治兩者,我們拭目以待。