現在我們嘗試回答DAT的未來。

第五部分:風險的迷霧

5.1 舊世界秩序的“達摩克利斯之劍”

在數字資產財庫(DAT)面臨的所有風險中,法律與監管風險是最根本、最不可預測、且最具毀滅性的。它如同一柄懸於所有采納者頭頂的“達摩克利斯之劍”,不僅可能引發資產凍結與鉅額罰款,更是一股足以讓整個商業模式瞬間崩塌的力量。

這也是為什麼,我們在文章標題就提及,這是一場深刻的範式衝突:一個去中心化的技術新物種,正在與一個以主權國家為中心的法律舊世界,進行一場不可避免的暴力碰撞。

這場衝突的第一幕,始於一場深刻的“定義的危機”。一切監管風險的根源,在於現有法律體系——無論是證券法還是商品法——都難以為這個“新物種”提供一個清晰的身份。在美國,這場危機體現為一場混亂的“多頭監管”。

美國證券交易委員會(SEC)揮舞著古老的“豪威測試”(Howey Test),依然遵守著核心要素:金錢投資、投入共同項目、存在獲利期待,以及獲利期待主要來自發起人或第三方的努力。試圖將除比特幣和以太坊之外的絕大多數代幣納入證券的範疇,使得任何持有山寨幣的DAT公司都面臨未經註冊證券交易的指控。SEC曾認定“去中心化自治組織”(DAO)發行的代幣是未註冊的證券發行。即使是以去中心化或借貸為名義進行的投資活動,只要符合豪威測試,仍然在SEC的監管範圍內(例如對BlockFi和Coinbase借貸產品的處罰/叫停)。

與此同時,商品期貨交易委員會(CFTC)正式採取立場,則宣佈比特幣和其他虛擬貨幣符合《商品交易法》(CEA)下的商品定義,導致同一資產可能同時陷入兩個強大監管機構的管轄權戰爭,企業被迫在雙重法律框架下艱難求生。

即便從 2024–2025 年以來監管機構、法院和立法/規則動向正在逐步收窄不確定性,監管機構之間的協調、法院判例的逐步明晰、以及規則/產品審批路徑的建立(例如針對現貨 ETF、交易場所監管的討論與落實),都在減少不確定性和某些重複合規負擔。SEC主席高調宣佈擁抱加密貨幣,可期待的是將出現更多協調與可操作路徑,未來成本及複雜性有望降低。但需要說明的是,上述問題仍然存在,並且短期內仍未完全消失。

面對這場定義危機,以香港為代表的亞洲金融中心試圖繞道而行,通過構建“框架式監管”(如VASP牌照制度和《穩定幣條例》)來主動給予數字資產一個清晰的、功能性的身份,即通過《穩定幣條例》明確將穩定幣視為一種需要受到嚴格監管的支付工具,而非證券或其他資產。

然而,這種清晰並非沒有代價。正如批判者所指出的,這是“‘友好’的代價”:香港的框架在提供確定性的同時,也通過禁止穩定幣用於DeFi場景、施加嚴格的KYC要求等方式,在很大程度上犧牲了加密原生技術“無需許可”的創新精神,將一個開放的技術,重新置於一個高度受控的金融監管框架之內。

同時,對於證券型代幣(Security Token, STO),若其具備證券的特徵(例如等同於有貨幣價值且可交易的金融工具),仍須遵守香港《證券及期貨條例》(SFO)的相關規定。DAT公司如果發行或持有被定性為證券型代幣的資產,將面臨證券法下的信息披露、註冊和投資者保護等挑戰。

定義的危機,直接導致了“治理的鴻溝”——第二幕衝突的展開。由於缺乏統一的身份認知,全球主要司法管轄區在如何治理這一新物種的哲學上,產生了巨大分歧。美國選擇了一條“通過執法進行監管”的威懾路徑,通過對Coinbase、Ripple等公司的訴訟,在漫長的判例過程中逐步劃定紅線。這種模式的不可預測性,給市場帶來了巨大的法律成本和持續的恐慌,納斯達克因此收緊對DAT公司的審查,重點關注那些通過融資購買並長期持有加密資產的公司,擔憂其可能引發市場操縱與投資者誤導,正是這種威懾效應的直接體現。

與之相對,香港的“原則導向”監管雖提供了理論上的靈活性,卻也將判斷的重擔交還給了企業。當DAT策略從被動持有比特幣,演進到主動通過以太坊質押或參與DeFi來獲取收益時,企業必須自行判斷其日益複雜的業務是否會觸發新的證券或託管監管要求。例如,DAT模式正從被動持有(比特幣)轉向主動增值(以太坊質押、DeFi流動性提供)。DAT公司在進行ETH質押獲取原生收益時,需要判斷其質押業務是否會觸發額外的證券或託管監管要求。

這種治理鴻溝的背後,是一種深刻的“監管的收斂與分化”:儘管金融行動特別工作組(FATF)、金融穩定委員會(FSB)等國際組織正在推動全球在反洗錢、系統性風險防範等底線原則上趨於“收斂”,但在具體的治理哲學與實施路徑上,美國與香港等地的“分化”卻日益顯著。這迫使跨國DAT公司必須為每一項業務功能,在每一個目標法域,都繪製一張精密的合規地圖。

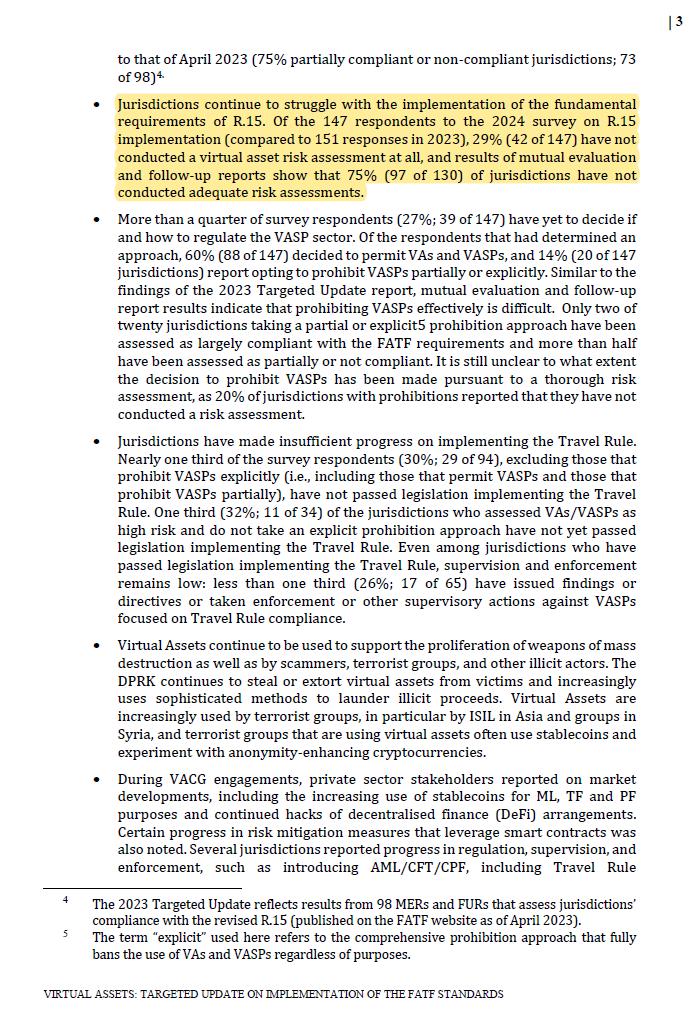

無論地方治理哲學如何分化,衝突的第三幕,都將所有參與者帶入了一個統一的、無法逃脫的“控制的鐵籠”——全球反洗錢/反恐怖主義融資(AML/CFT)標準。一旦涉足數字資產,企業就必須建立不亞於金融機構的合規體系,投入巨資於瞭解你的客戶(KYC)、客戶盡職調查(CDD)和瞭解你的交易(KYT)流程,包括實時篩查制裁名單(如OFAC),投入資源建設AML/KYC系統,並接入Chainalysis等第三方工具,實現跨鏈交易的KYT篩查。Tether和USDC等頭部穩定幣發行方也已改為至少每月發佈儲備報告,並設有鏈上地址黑名單系統以凍結制裁地址的資產。FATF還要求VASP遵守“旅行規則”(Travel Rule),這重構了交易所的合規運營成本。源自FATF的報告《Virtual Assets: Targeted Update on Implementation of the FATF Standards (2024)》:截至 2024 年 4 月,約 3/4 的司法轄區(75%)在 R.15(針對 VASP 的要求)上僅為部分合規或不合規。這使得DAT必須採取更嚴格的措施來驗證客戶身份和資金來源。

區塊鏈的透明性在此處成為一柄雙刃劍,帶來了獨特的“地址汙染”風險:犯罪分子越來越多地使用匿名增強技術(AECs),例如混幣器,來混淆資金來源。一旦企業的錢包與被制裁實體(如朝鮮Lazarus Group)或非法地址發生交互,就可能面臨資產被凍結、執法調查乃至聲譽崩塌的嚴厲後果。例如,傳統銀行如桑坦德銀行已宣佈將阻止英國客戶向加密貨幣交易所進行實時支付,以防範潛在的欺詐行為,這反映出對加密生態系統風險的規避。

這個“鐵籠”最終揭示了DAT面臨的最根本的悖論,即“合規與創新的兩難”。DAT策略的未來在於主動增值,即深入無需許可、抗審查的去中心化金融(DeFi)世界。然而,極致的AML/CFT合規要求與DeFi的核心精神存在著本質矛盾。為了滿足合規,DAT公司可能被迫避免與非許可的DeFi協議交互,從而限制其增值能力,最終可能異化為一種效率低下、與傳統金融無異的資產。

在這場新舊世界的範式衝突中,企業唯一的生存之道,是建立一套動態的、量化的風險評估體系。領導層必須超越簡單的法律諮詢,構建一個“監管風險矩陣”,將投資組合中每種資產在核心法域下面臨的“身份定性風險”與“流動性風險”進行量化,並以此為依據,做出清醒的、經得起歷史審判的戰略決策。

5.2 數字堡壘的縱深防禦幻覺

如果說法律風險是懸於DAT頭頂的外部“達摩克利斯之劍”,那麼技術與運營風險則是從其內部爆發的、具有零容錯(Zero-Tolerance)致命性的生存危機。在傳統金融中,錯誤的交易尚可修正;而在數字資產的世界裡,一次操作失誤、一個合約漏洞、或一次託管機構的破產,都意味著資產的永久性蒸發。企業試圖構建的層層“數字堡壘”,在嚴酷的壓力測試下,暴露出其縱深防禦可能只是一種脆弱的幻覺。

這場壓力測試的第一站,始於堡壘最核心的“金庫”——託管決策的無解困境。加密世界的警言“非你私鑰,非你資產”(Not your keys, not your coins)將企業推向了一個無法迴避的戰略抉擇。但這並非在安全與風險之間選擇,而是在兩種不同形態的、同樣致命的風險之間權衡。這本質上是風險的“轉移”,而非“消除”。

選擇“自託管”,意味著將信任的賭注押在自己身上,但這同時也打開了通往“內部深淵”的大門。企業必須駕馭極度複雜的技術棧,從冷熱錢包分離、硬件安全模塊(HSMs)到多重簽名(Multi-Sig)和多方計算(MPC)——冷錢包(離線)和熱錢包(在線)是保護資產的關鍵,其中熱錢包用於交易,而冷錢包用於存儲絕大部分資產。多重簽名(Multi-Sig)需要多個授權簽名才能處理和批准交易,用於分散風險。更先進的技術如多方計算(Multi-Party Computation, MPC)將私鑰分成“密鑰份額”並分散在多個物理設備中,旨在減輕單點故障風險——這需要頂尖的專業人才和審計級的內部流程。

然而,技術無法杜絕人為的錯誤:在沒有中央權威的分佈式賬本技術中運行的環境(DLT)中,將鉅額資金轉入錯誤地址的後果是永久性的。如果負責管理私鑰分片的員工離職或不幸死亡,而私鑰備份或恢復流程存在缺陷,可能導致資產無法湊齊並永久丟失。冷錢包之間的轉換(例如從冷到溫再到熱)用於轉賬,其業務時間可能遠超技術上的秒級結算,這增加了流程操作的複雜性;也無法根除人心的貪婪:如Ponemon的研究報告顯示 78% 的受訪組織曾經歷過由內部(疏忽或惡意)導致的數據洩露,一旦掌握私鑰分片的高管串通作惡,後果不堪設想。

為了規避這個內部深淵,企業大多選擇將資產交予第三方託管,但這無異於將自己拋入了一個更難預測的“外部黑洞”——交易對手方風險。

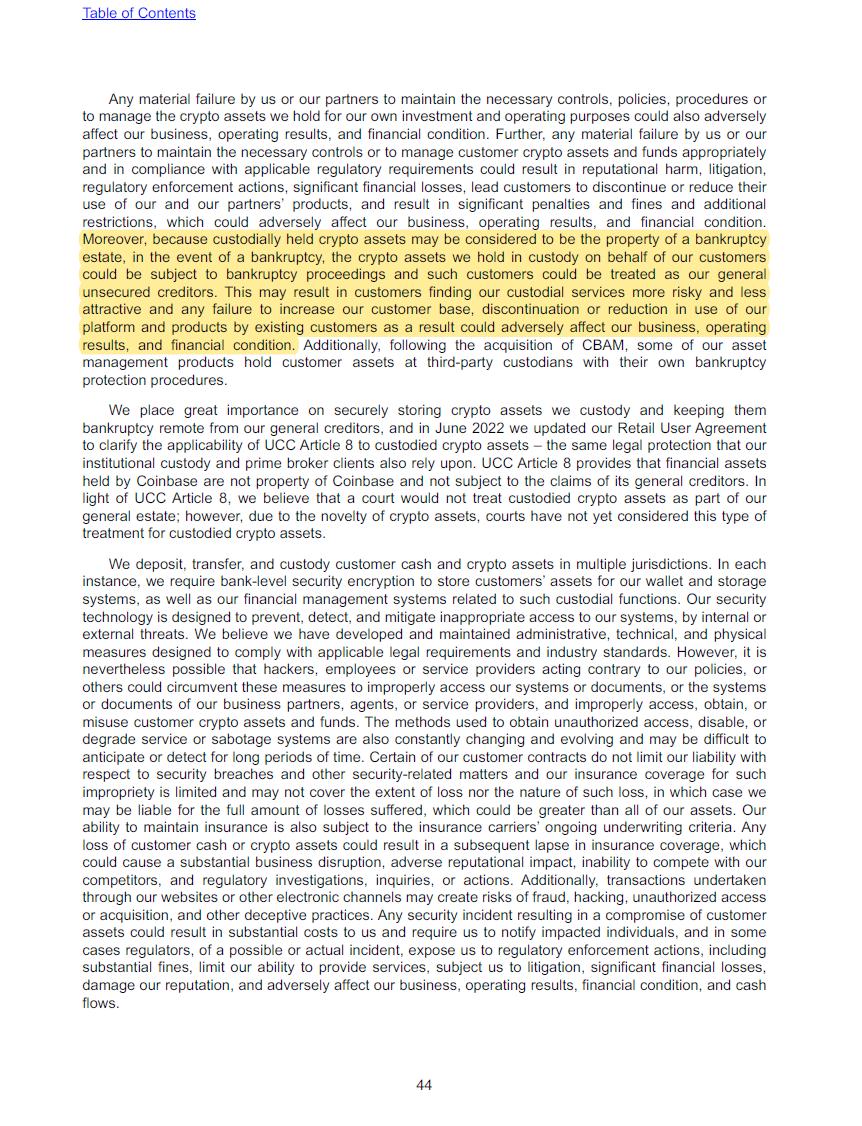

FTX、Celsius和BlockFi等平臺的災難性破產,以血的教訓揭示了這個黑洞的本質:當託管機構破產時,企業存入的資產在法律上可能並未被真正隔離。正如Coinbase在其2024 年的Form 10-K中所披露,在破產程序中,客戶可能被降級為一般無擔保債權人,其資產所有權瞬間蒸發。這證明,即使是最專業的託管機構,也可能成為一個讓企業資產萬劫不復的法律與信用陷阱。

然而,即使企業僥倖在核心的託管抉擇中倖存,堡壘的崩潰風險也遠未解除。壓力測試的第二站,轉向了堡壘的邊界——日常運營流程中無處不在的“秘密通道”。攻擊者無需攻破固若金湯的冷錢包,他們可以通過更迂迴的方式滲透防禦。

- 一次針對CFO的釣魚郵件或社交工程攻擊,就可能使其篡改一筆從熱錢包發起的交易授權指令,或者在多重簽名審批流程中的某個環節進行干擾,從而將資金導向惡意地址;

- 一個因內部疏忽(如存儲在公共代碼倉庫)而洩露的API密鑰,就足以讓攻擊者直接執行未經授權的交易;

- 在 DeFi 場景中,預言機(Oracle)是連接 DLT 網絡和鏈下數據源的服務,提供實時外部數據給智能合約。預言機如果被操縱或存在漏洞(例如,通過操縱其查詢的交易所 API 價格),可能導致依賴該數據的 DeFi 協議發生錯誤清算。這些運營流程中的漏洞,構成了繞過核心防禦的秘密通道,證明了堡壘的“城牆”遠比想象中更加千瘡百孔。

但最深刻的脆弱性,既不在堡壘的核心,也不在其邊界,而在其所依賴的、整個生態系統的“地基”本身。壓力測試的第三站,揭示了這個地基——無論是中心化還是去中心化的——都建立在流沙之上。中心化交易所(CEX)的風險,在FTX挪用客戶資金的案例中暴露無遺,證明了即使是行業巨頭,其內部也可能存在著系統性的信任腐敗。

而當企業為了追求原生收益,勇敢地踏入DeFi世界時,它們又會遭遇另一類地基塌陷的風險:智能合約代碼中無法被審計完全根除的漏洞,以及所謂的“去中心化”背後,治理代幣被少數巨鯨控制的“去中心化幻覺”。例如,通過治理代幣(Governance Tokens)進行決策的去中心化自治組織(DAOs)可能被少數實體控制,或者其升級機制存在漏洞。

治理代幣(governance tokens)通常把投票權和/或參數修改權與代幣持有量掛鉤——代幣越多,投票權越大。很多 DAO 的決策(提案、升級、金庫出金等)依賴持幣投票。因而持幣分佈直接決定了“誰能下命令”。而升級機制的漏洞多體現在:有些 DAO 沒有或只有很短的執行延遲(timelock)、或門檻/法定票數設置不嚴密,導致即刻通過的惡意提案能在幾分鐘/區塊內被執行,社區幾乎無法干預。敵手可以用閃電貸短時間借入大量代幣,利用快照機制或投票窗口短的缺陷去提交併通過惡意治理提案,然後歸還貸款(如果投票/執行允許這種原子鏈上操作)。研究文獻把這類做法列為典型威脅模式。

這最終導向了一個深刻的“‘去中心化’的諷刺與悖論”:DAT策略擁抱的是以“去中心化”為核心價值的資產,但為了實現機構級的合規、安全與規模化,企業卻不得不依賴中心化的守門人——託管機構、交易所和合規服務商。這種依賴,從根本上削弱了加密資產最初“成為自己的銀行”的理念。

這場由內而外的壓力測試最終證明,在數字資產這種“錯誤即是永久丟失”的零容錯環境下,傳統的風險管理框架已然失效。董事會必須清醒地認識到,他們批准的是一項幾乎沒有“安全網”的戰略。這要求企業必須建立一套超越傳統金融的技術性治理框架,利用 MPC/多重簽名來實現定製化的審批流,將風險的評估與控制,提升到決定企業生死的戰略高度。

5.3 無法馴服的價值內爆循環

即使一家企業成功穿越了法律的雷區和技術的深淵,DAT策略本身也會將一股無法被馴服的財務衝擊波,直接注入公司的核心——財務報表。這並非單一風險,而是一個由極端波動性、扭曲的會計準則和脆弱的流動性構成的、致命的連鎖反應。在市場逆轉時,這三者會相互放大,觸發一個不可逆轉的、摧毀價值的內爆循環。

這個循環的第一階段,是“初始衝擊波”的降臨。數字資產,尤其是比特幣,其價格波動性並非簡單的百分比變化,而是一種足以引發財務“海嘯”的能量,儘管有人可能將其稱為“活力”,但對於採用了高槓杆策略的公司而言,這種能量是致命的。

以MicroStrategy為例,其通過發行股本和債務來購買比特幣的策略,使其債務股本比率一度被推測超過3.0,遠高於同類公司的典型水平。這種槓桿結構,將市場波動對公司償付能力的威脅放大了數倍。如果當比特幣價格下跌 30% 時,可能觸發 59 億美元的未實現損失。2022年,當比特幣價格逼近21,000美元時,該公司一度面臨保證金追繳(Margin Call)的真實風險。Tesla 在 2022 財年報告了因比特幣投資導致的 2.04 億美元損失。這證明,市場的初始衝擊,資產價格的劇烈波動會直接衝擊資產負債表的規模,並對債務契約中的關鍵財務比率造成壓力,進而可以直接威脅到企業的生存本身。

然而,這第一輪衝擊波,無論多麼猛烈,都僅僅是導火索。其真正的毀滅性,在於第二階段——當它撞上“恐慌放大器”,即現行的會計準則。在美國公認會計原則(U.S. GAAP)下,數字資產被歸類為“無限期無形資產”(Indefinite-Lived Intangible Asset),這導致了一種災難性的“不對稱”會計處理。當資產市價下跌時,公司必須在利潤表中計提“減值損失”——MicroStrategy在2022年的“加密寒冬”後因此報告了近10億美元的減值——如果價格跌破歷史成本,則必須立即確認損失;但當市價回升時,之前計提的損失卻絕不能被迴轉或沖銷。資產的增值只有在資產被實際出售的那一刻,才能被確認為“收益”(Gain)並計入利潤表。例如,Tesla 在 2022 年出售了 75% 的比特幣持倉,為其資產負債表增加了 9.36 億美元的現金。

這種“只報憂不報喜”的規則,不僅使得公司的報告盈利(EPS)面臨顯著的下行風險,還將市場的波動,扭曲並放大為財報上實實在在的鉅額虧損,向資本市場講述了一個極具傳染性的恐慌故事。這正是“CFO的無解之題”:他們被迫向投資者溝通一個與公司資產真實經濟價值(其公允價值)嚴重脫鉤的、充滿悲觀色彩的財務現實,這種錯位會從根本上損害管理層與資本市場之間的信任。

更深刻的是,這種會計現實,從根本上構成了對DAT戰略初衷的“‘價值儲存’的自我否定”。企業配置比特幣的核心邏輯,本是將其作為對沖通脹的“價值儲存”工具。然而,一種在熊市中,因其會計處理方式而系統性地摧毀股東信心的資產,又如何能被定義為一種合格的“價值儲存”工具?

在這場由波動和會計共同導演的恐慌中,企業自然會產生出售資產以求自保的衝動。但正是在這裡,循環進入了第三階段——“流動性陷阱”將所有逃生門徹底關閉。DAT策略製造了一個核心幻覺:巨大的“理論市值”(如比特幣總市值)等同於“隨時可兌現的流動性”。雖然比特幣的總市值很大,但在衡量特定時間點、基於訂單薄(order-book)可即時成交深度時,BTC 在窄價差(例如 10–100 bps)下通常只提供百萬美元級別的深度(Amberdata),而美國國債等傳統市場在相同衡量口徑下常常是幾十到數百百萬美元級別(Fed),兩者在可執行市場深度上存在明顯量級差異。並且,市場賦予 DAT 股票的溢價(Premium to NAV)是基於投資者對其管理團隊持續增持能力的信心,這種高估值並不能轉化為其所持有的底層資產的即時、高流動性。

然而,對於MicroStrategy這樣持有超過10萬枚比特幣的“巨鯨”而言,其巨大的持倉規模本身,就構成了一個自我設定的流動性陷阱。如果像 MicroStrategy 這樣的公司,因償債或突發危機需要在短時間內出售價值數億美元的比特幣,或者任何試圖在短時間內大規模出售的行為,巨大的賣單都將迅速“砸穿”訂單簿,引發巨大的“滑點損失”(Slippage Loss),並可能導致市場崩盤。即使在流動性相對較好的以太坊市場,如果 20%–30% 的 ETH 金庫持倉在數週內被集中拋售,ETH 價格可能跌至 2500–3000 美元;在極端情況下,超過 50% 的持倉被迫清算,價格可能暴跌至 1800–2200 美元。這表明,所謂的“金庫”在危機時刻可能無法按預期價值變現,成為市場的順週期風險放大器。

這便是“‘大象’無法轉身”的絕望困境:企業因其巨大的成功,而被迫成為了自己資產的“永久囚徒”,無法在不摧毀自身價值的前提下退出。

這個由“衝擊波”、“放大器”和“陷阱”構成的致命內爆循環,向所有董事會提出了一個嚴肅的治理挑戰。在現有規則下,唯一的理性出路,是主動建立一套超越GAAP的、更貼近經濟現實的內部溝通與治理框架。董事會應立即推動研究並採納一套“調整後會計指標”(Adjusted Accounting Metrics),模擬在公允價值計量下公司的真實財務表現。這雖不能改變外部的規則,卻是企業在駕馭這股無法馴服的財務衝擊波時,唯一能夠為自己點亮的、保持清醒與理性的導航燈塔。

第六部分:DAT,請回答

6.1 DAT對公司治理的根本性挑戰

至此,我們的分析已抵達終點。但這並非結論的宣告,而是一系列對現代企業治理基石的根本性質詢。數字資產財庫(DAT)的出現,已遠非一次簡單的資產配置選擇;它更像一面稜鏡,折射出董事會在戰略洞察、審慎原則和終極目的這三大維度上所面臨的深刻困境。以下三個相互關聯的挑戰,迫使領導團隊必須在全體股東面前,重新審視其肩負的核心職責。

第一個挑戰,直指董事會最神聖的“受託責任”(Fiduciary Duty),即“審慎”的定義在當前宏觀環境下已被撕裂。董事會陷入了一個深刻的悖論:如果為了規避數字資產的極端波動性,而選擇“審慎”地持有現金,其結果很可能是坐視股東資本在持續的通脹中被系統性侵蝕——正如Ray Dalio所指出的,現金是長期最糟糕的投資之一。在這種語境下,“不作為”本身,是否已構成一種新的“失職”?反之,如果董事會選擇配置DAT以對沖此風險,則又可能被指控為將股東資本暴露於一場“不負責任的賭博”之中,特別是在採用槓桿化策略時,市場的劇烈波動可能直接威脅到公司的償付能力。

這一悖論,又因“認知邊界”的問題而變得更加棘手。DAT的核心價值邏輯植根於密碼學、網絡理論和共識算法,這在很大程度上超越了傳統董事會的集體“能力圈”。當一項資產的底層邏輯如此複雜時,董事會的批准決策,究竟是基於深思熟慮的洞察,還是對技術未來的盲目信仰?正如趙長鵬(CZ)在香港2025比特幣大會期間談到的:

The DATs we currently support lean toward the simplest, first type. We prefer companies focused on a single asset—especially BNB—because evaluation is straightforward and day-to-day involvement is minimal. In bull markets, listed companies generally benefit; in bear markets, especially in the U.S., litigation risk rises. If the strategy is clear and simple, litigation risk is lower and legal costs fall—lawsuits are very expensive.Our goal is to minimize operating costs and promote long-term holding. We don’t want companies to allocate into side investments; we hope they engage more deeply by supporting ecosystem development."我們當前支持的 DAT 傾向於最簡單的第一種類型。我們更喜歡專注於單一資產(尤其是 BNB)的公司,因為評估很簡單,日常參與也很少。牛市中,上市公司普遍受益;在熊市中,尤其是在美國,訴訟風險上升。如果策略清晰簡單,訴訟風險就會降低,法律成本也會降低——訴訟費用非常昂貴。我們的目標是最大限度地降低運營成本並促進長期持有。我們不希望公司分配到副業投資;我們希望他們通過支持生態系統發展來更深入地參與。"

這暗示了複雜、缺乏專業理解的策略,將直接轉化為法律風險和成本。

即使董事會決心跨越這一認知鴻溝,第二個挑戰也隨之而來:在沒有地圖的深海中,如何設定理性的航向?即“度量”的失靈。在缺乏成熟估值模型(如DCF)、歷史先例和評級機構的“三無”地帶,任何關於配置比例的決策都失去了傳統的理性錨點。一個作為對沖的、審慎的配置(例如1%),與一次可能改變公司命運的、激進的豪賭(例如博雅互動一度高達75%的配置)之間的界限何在?當決策的驅動力,從冷靜的風險收益分析,更多地轉向創始人不可動搖的個人信念時,“理性”與“投機”的邊界又在哪裡?

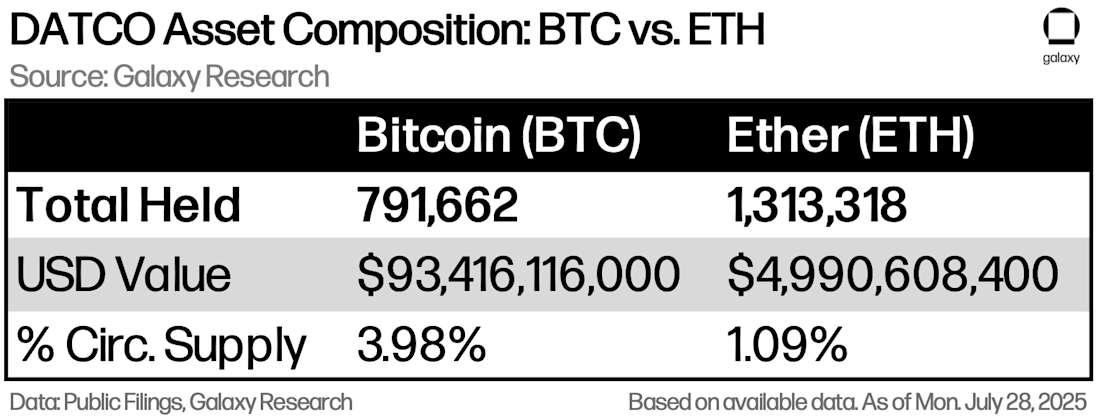

這個問題在“金融飛輪”模式中被推向極致。DAT公司的估值高度依賴於其市值相對資產淨值(mNAV)的溢價,投資者購買的不僅是現有資產,更是對管理層未來擴張能力的信心。這種順週期的模式,在放大收益的同時,也放大了風險,並可能因高管薪酬與股價的掛鉤,而在市場逆轉時,誘發管理層為保護自身利益而出售資產的順週期行為,進一步破壞長期戰略的穩定性。董事會如何向股東證明,他們選擇的配置(例如 BitMine 持有超 152 萬枚 ETH,佔流通量的 1.3%)是經過科學計算,旨在維持風險可控的戰略對沖,而非基於創始人 Michael Saylor 的個人信念、旨在追求超額收益的豪賭?

這種度量上的失靈,最終迫使我們面對第三個、也是最深刻的挑戰:對企業“終極目的”的拷問。幾百年來的商業文明,建立在一個不言自明的基礎之上:資產的價值,最終來源於其未來創造現金流的生產力。而DAT,特別是比特幣,其價值錨點是數學上的稀缺性與不可預測的網絡共識,而非生產力。

當價值根基發生根本性改變時,所有建立在歷史數據和正態分佈假設上的傳統風險模型(如 VaR)是否已經淪為笑談?當一種“非生產性”的資產,在保全資本方面可能比企業核心的“生產性”經營活動更有效時,這是否意味著企業的目的正在發生異化?以MicroStrategy為代表的策略,本質上是將公司的重心從服務社會需求,轉移到了資本市場的金融工程。這是否是對企業與社會之間所簽訂的“社會契約”的一種背叛?

歸根結底,採納DAT策略,對於一家企業而言,無異於與一個力量強大但喜怒無常的未來,簽訂了一份浮士德式的契約。這份契約或許能讓企業在舊世界的貨幣洪水中倖存,但代價是必須接受一套全新的價值邏輯,忍受其狂暴的、傳統風險模型無法捕捉的波動,並最終可能被其徹底改變自身的樣貌,從一家實業公司,異化為一家高槓桿的、純粹的宏觀對沖基金。

因此,董事會必須在作出這一決定前凝視深淵,並回答一個終極問題:這份與未知簽下的契約,你們的企業,真的準備好簽署了嗎?

6.2 DAT生態能往何去

DAT已成為連接傳統股權市場與加密資產市場流動性的關鍵橋樑,其全球持倉總價值已超過 1000 億美元(Galaxy Research,《The Rise of Digital Asset Treasury Companies (DATCOs)》2025-07-30)。

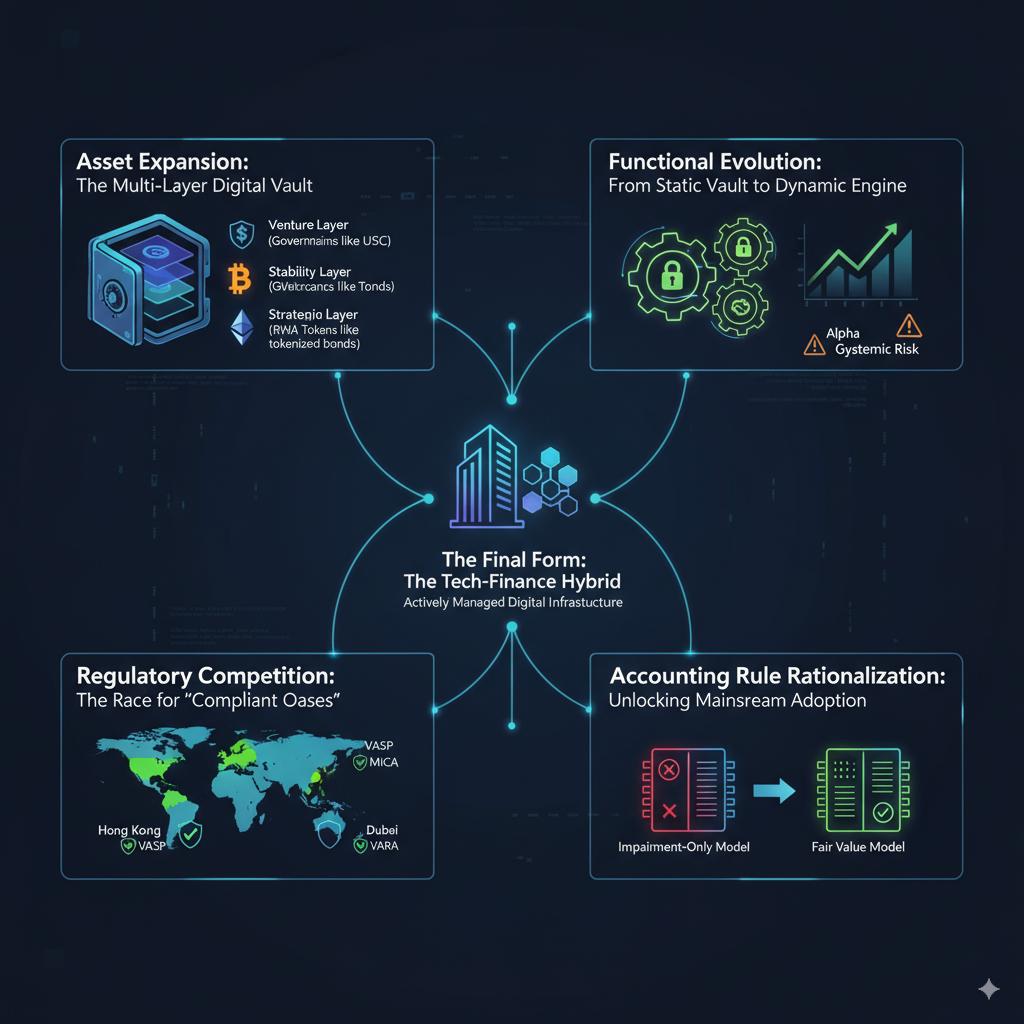

當前形態——主要通過股權融資購買並持有比特幣——僅僅是其演進的序章。其真正的戰略價值,並非沿著一條線性的路徑展開,而是在資產、功能、環境、規則這四個相互交織、相互催化的核心引擎驅動下,實現生態系統的動態進化。

第一個引擎是資產基礎的擴容,即DAT的“原材料”正從單一的“數字黃金”演變為一個多層次、功能互補的“數字金庫”。穩定幣(如USDC)將構成金庫的“現金層”,憑藉其價值穩定性和高效的結算能力,成為企業B2B跨境貿易等日常運營的核心工具。現實世界資產代幣(RWA Tokens),如代幣化的債券或基金份額,則有望成為金庫的“穩定層”,用以平衡加密原生資產的高波動性——雲鋒金融的FOF基金份額代幣化試點,正是這一趨勢的早期信號。根據波士頓諮詢集團,該市場預計到 2030-2033 年將達到 16 萬億至 19 萬億美元的規模。比特幣與以太坊將繼續作為“核心戰略層”,前者用於長期價值儲存,後者則作為可產生原生收益的“數字國債”。最終,治理代幣將構成金庫的“風險投資層”,使DAT公司從協議的被動使用者,而是會利用持有的治理代幣參與鏈上治理和協議決策。治理代幣允許用戶成為去中心化金融協議的部分所有者和決策者。通過持有關鍵 DeFi 協議的治理代幣,DAT 公司實際上獲得了對 Web3 基礎設施的戰略控制權和影響力。

資產的擴容,必然催生第二個引擎的深化——即功能的演進,企業金庫正從“靜態的價值容器”轉變為“動態的工作引擎”。這一“財資管理DeFi化”的趨勢,其核心是主動增值。企業可通過質押(Staking)PoS代幣(如 ETH 或 SOL,SOL 質押收益率約為 6%-8%)獲取網絡原生收益,例如,SharpLink Gaming 和 BitMine 已轉型為以太坊持倉和質押公司,利用 ETH 的原生收益轉化為現金流。或將資產投入去中心化交易所(DEX)的流動性池中賺取交易費,甚至通過超額抵押核心資產來獲取低風險的運營資金。運作得當的 DAT 能夠讓其加密持倉增長更快,提供更高的股東回報,產生比底層資產漲幅更顯著的溢價效應(如 MicroStrategy 模式)。企業通過主動管理和鏈上運營,可以實現超額回報(Alpha)。然而,這種從成本中心到利潤中心的轉變並非沒有代價。當DAT公司深度參與DeFi的借貸與流動性提供時,它們實質上正演變為一種新型的“影子銀行”,其強烈的順週期性可能在市場下行時,通過槓桿鏈條將加密世界的風險傳導至實體經濟,構成新的系統性風險。

第三個引擎,是全球監管環境的競賽。上述資產的擴容與功能的深化,都需要在制度化的“土壤”中才能安全生長。由此,全球主要金融中心正從早期的監管混亂,轉向一場爭奪DAT總部和RWA業務的“合規綠洲”競賽。以香港為例,其VASP牌照、現貨ETF及《穩定幣條例》等清晰框架,為企業提供了合規保障。同樣,歐盟的MiCA法案將穩定幣分為“電子貨幣令牌”和“資產參考令牌”進行監管,和迪拜的VARA體系面向境外主體開放服務,這為跨國 DAT 公司提供了在亞洲和中東地區的雙樞紐佈局機會,特別是結合 RWA 的跨境場景試點,也都在提供可預測的法律環境。面對美國納斯達克收緊審查等不確定性,這些提供清晰法律框架、完善託管體系和稅收優惠的司法管轄區,正成為DAT公司設立其全球或區域管理中心的首選。例如,HashKey 將自身定位為連接傳統金融資本與鏈上資產的“制度化橋樑”,充分利用了香港的監管優勢。這些監管明確的司法管轄區,能夠為無法直接購買加密貨幣的傳統機構投資者(如養老基金)提供一個受監管、便捷的投資渠道。

然而,引爆整個生態系統下一輪質變的最終催化劑,將是第四個引擎——核心遊戲規則的合理化,特別是會計準則的演進。當前“僅減值、不增值”的不對稱會計處理,是阻礙主流公司採納DAT的最大障礙之一。一旦會計準則從“減值模型”轉向更公允的“按公允價值計量且變動計入損益”(FVTPL)模型,其影響將是深遠的,乃至於成為引爆下一輪DAT浪潮的關鍵:它不僅能消除財報的嚴重扭曲,更能簡化保守型董事會的決策流程,為DAT策略的普及掃清最後的障礙。同時,一個更透明地反映資產淨值(NAV)變化的財報體系,也可能削弱現有DAT股票的投機性溢價,轉而獎勵那些真正具備主動管理能力、能夠創造超額回報(Alpha)的公司。

當這四大引擎協同運轉,DAT的最終形態也將浮現。一家深度擁抱資產多元化、功能DeFi化、並在全球合規框架內運作的公司,將不再能用傳統的行業標籤來定義。它將進化為一種“科技-金融”混合體,其核心業務是資本效率和收益工程。這種新物種挑戰了傳統的公司治理和估值模型,它不再僅僅是一家運營公司,而是一個主動管理的數字基礎設施,其在鏈上的生態互動,將決定其在未來經濟體系中的系統性作用。

結語

數字資產財庫(DAT)的崛起,絕非資本市場的曇花一現。它是宏觀經濟的結構性壓力、金融基礎設施的漸進式成熟,以及企業認知範式變遷這三股力量交匯於特定歷史節點,所誕生的必然產物。其本質,是股權資本市場與鏈上資產之間首次建立起的制度化耦合,標誌著一種新型企業範式的誕生。

這一新範式蘊含著深刻的二元性。對於那些在宏觀風暴中尋求生機的企業而言,DAT無疑是一艘潛力巨大的“價值方舟”。它能通過“金融飛輪”效應創造超額回報,更有望通過資產的DeFi化將財庫從成本中心激活為利潤引擎,並最終成為駕馭萬億級現實世界資產(RWA)代幣化浪潮的關鍵載體。

然而,這艘方舟正航行於一片充滿未知暗礁與極端風暴的“風險深海”之中。其強烈且敏感的順週期性,使其在市場逆轉時,昨日的增長飛輪會瞬間變為加速墜落的引擎;其不可逆的交易特性與脆弱的託管鏈條,則意味著任何技術或操作失誤都可能是致命的。任何只看到方舟的光明而忽視深淵的決策者,都無異於一場豪賭。

因此,對於任何理性的決策者而言,關鍵問題永遠不在於是否要立刻登上這艘方舟,而在於是否已經深刻理解了這片海洋的全部規律——包括它的洋流、季風,以及那些潛伏在黑暗中的致命危險。成功的關鍵,不在於資產選擇的激進,而在於風險管理體系的嚴謹。董事會必須構建一個審慎的治理框架,明確DAT在公司藍圖中的角色:它究竟是一個防禦性的宏觀對沖工具,一個主動的收益生成器,還是一次徹底的Web3業務轉型?

終究,每家企業的唯一任務,是為自己建立一套與自身風險承受能力和戰略目標完全匹配的、獨一無二的“航行策略”,並以此決定——是揚帆遠航,還是固守港灣。

作者:趙啟睿 編審:趙一丹

關於【RWA研究院】

RWA研究院由多位資深金融家、Web3從業者、產業創新者及技術專家聯合發起,於2024年6月25日在香港正式發佈(全稱:RWA Research Institute,簡寫:RWARI)。

作為國際上最早成立的專業RWA研究機構之一,RWA研究院專注於現實世界資產(Real World Assets,簡稱RWA)領域,致力於推動傳統金融資產與區塊鏈技術的融合。通過深入研究和實踐,研究院為投資者與企業提供創新的解決方案,促進實物資產的數字化與代幣化,搭建傳統金融與數字資產之間的橋樑。

RWA研究院的核心使命是結合政策研究、標準制定與生態共建,助力企業實現資產數字化轉型,為全球合規化發展提供技術支撐與戰略協同。未來,研究院將持續深化數字技術與實體經濟的融合,聯合國際機構舉辦全球產業峰會,探索多領域應用場景,為高質量全球化發展注入新動能。

2025年5月,RWA研究院聯合中國搜索、中電數字場景科技研究院等權威機構發起成立“中國RWA產業智庫”,聚焦資產數字化領域的全球合規化發展。智庫通過三大核心方向賦能實體經濟:一是牽頭編制《RWA項目評價標準》等國際協作規範;二是構建“資產上鍊一跨境流通一全球交易”數字化服務鏈,融合區塊鏈與人工智能技術;三是以香港、深圳為樞紐搭建跨境合規通道,推動綠色金融與跨境投融資創新。同時,智庫依託“雙鏈融合架構”(國家級聯盟鏈與跨鏈協議協同機制)強化技術自主性與數據安全,深化跨境協作與合規治理。