2025 年第三季度網絡狀況總結

關鍵要點

第三季度,ETH 和部分山寨幣的表現優於 BTC。現貨和永續合約交易量在 8 月份攀升至新高,隨後勢頭有所減弱。

隨著價格創下新高,比特幣長期持有者供應量下降了約 507K BTC,但 MVRV Z 分數接近 2 表明市場仍遠低於過去的週期峰值。

現貨 ETF 的結構性需求、ETH 和 SOL 數字資產國庫券的出現以及 IPO 浪潮不斷拓寬市場準入,推動加密貨幣進一步進入主流資本市場。

穩定幣的市值達到 2800 億美元,每月轉賬量達到 3.66 萬億美元,GENIUS 之後,發行方與 Plasma、Arc 和 Tempo 等新型專用鏈之間的競爭愈演愈烈。

在本期《網絡狀況》中,我們回顧了 2025 年第三季度以及本季度影響數字資產的主要市場趨勢、鏈上活動和結構性發展。

2025 年第三季度網絡狀況總結

關鍵要點

第三季度,ETH 和部分山寨幣的表現優於 BTC。現貨和永續合約交易量在 8 月份攀升至新高,隨後勢頭有所減弱。

隨著價格創下新高,比特幣長期持有者供應量下降了約 507K BTC,但 MVRV Z 分數接近 2 表明市場仍遠低於過去的週期峰值。

現貨 ETF 的結構性需求、ETH 和 SOL 數字資產國庫券的出現以及 IPO 浪潮不斷拓寬市場準入,推動加密貨幣進一步進入主流資本市場。

穩定幣的市值達到 2800 億美元,每月轉賬量達到 3.66 萬億美元,GENIUS 之後,發行方與 Plasma、Arc 和 Tempo 等新型專用鏈之間的競爭愈演愈烈。

在本期《網絡狀況》中,我們回顧了 2025 年第三季度以及本季度影響數字資產的主要市場趨勢、鏈上活動和結構性發展。

2025 年第三季度市場表現:超越比特幣的輪動

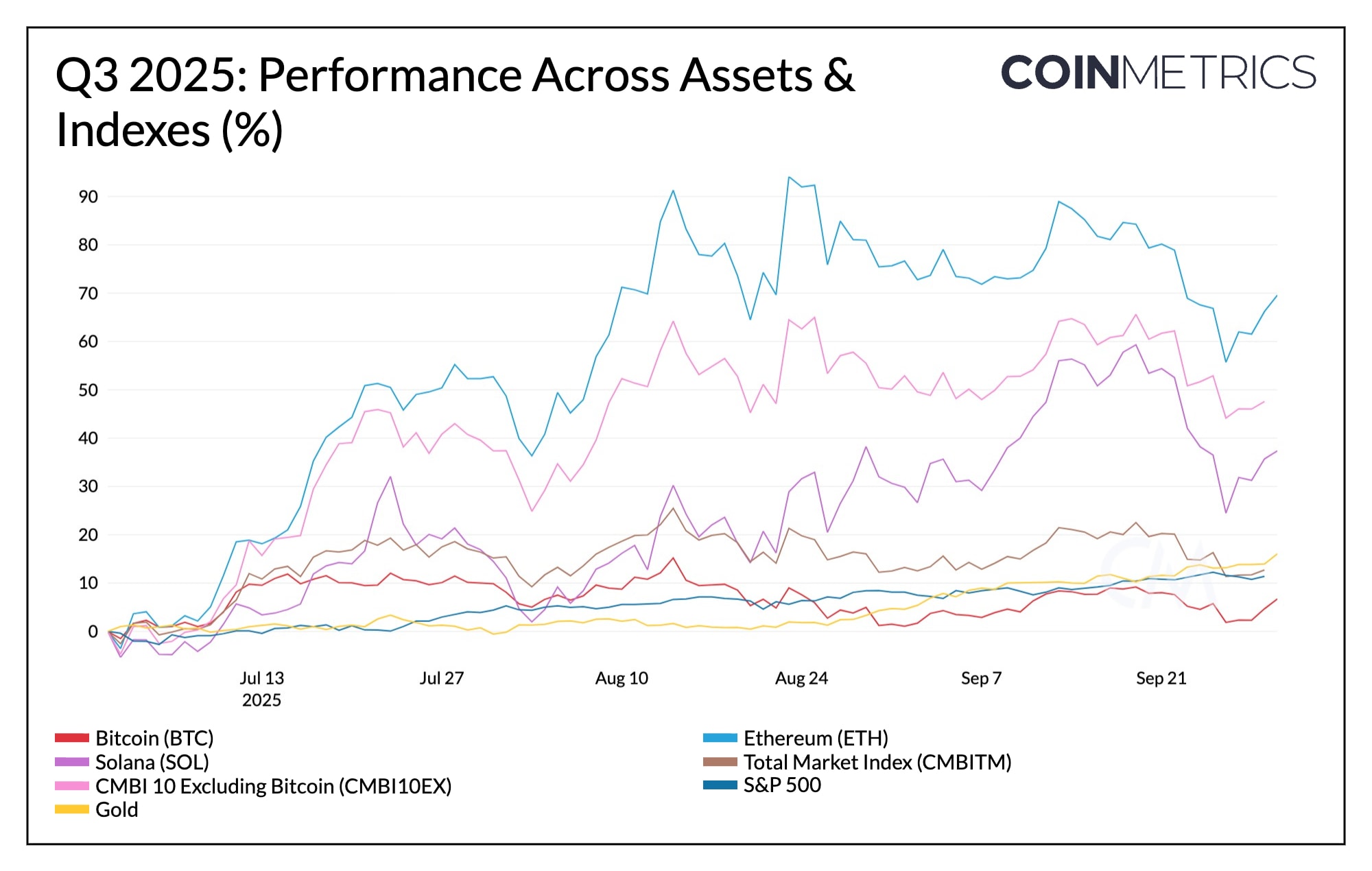

本季度伊始,BTC 和 ETH 分別飆升至 12 萬美元和 4900 美元以上,同時股票和黃金也呈現正收益,隨後上漲勢頭逐漸減弱,進入盤整階段。ETH 在本季度表現出色,這得益於現貨 ETF 資金的重新流入、以太幣為重點的數字資產債券 (DAT) 的出現,以及 GENIUS 法案出臺後其穩定幣市場主導地位的利好。

ETH/BTC 比率上漲了 62%,反映了 BTC 進入低波動分佈階段後主導地位的輪換。本季度,比特幣的市值主導地位從 64% 下降至 56%,這為大中型山寨幣提供了選擇性上漲的空間,尤其是那些受到基本面增長、生態系統特定催化劑或與 DAT 配置和潛在 ETF 上市相關的代幣需求支撐的山寨幣。衡量一籃子最大非比特幣資產表現的CMBI 10 指數(不包括比特幣)也上漲了 45%,凸顯了 BTC 的表現相對遜於山寨幣。

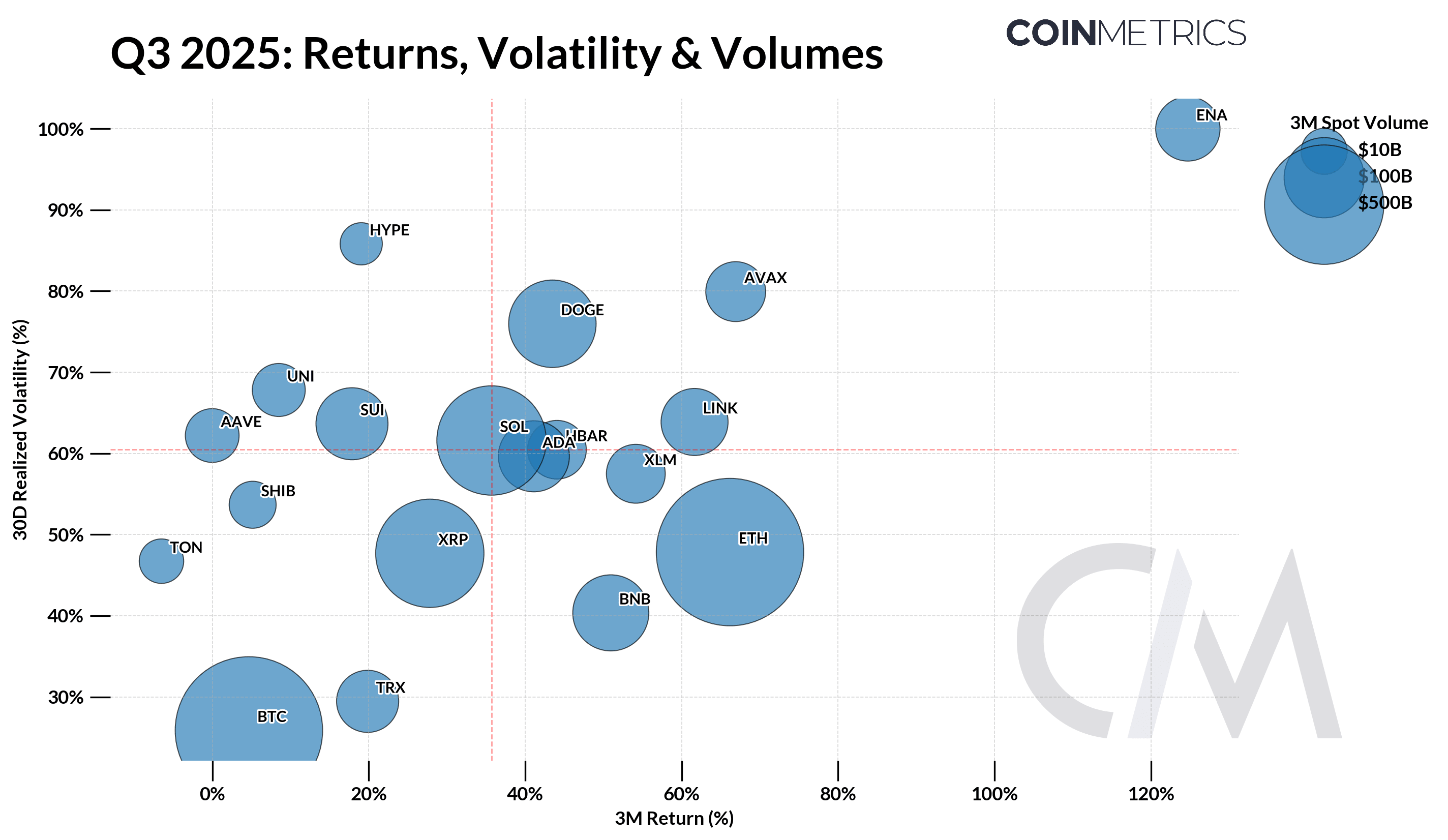

如氣泡圖所示,Ethena (ENA)、以太坊 (ETH) 和 Avalanche (AVAX) 是第三季度市值最高的資產中表現最佳的代幣。大多數資產的回報率接近三個月中位數,並實現了波動性,這凸顯了第三季度的市場表現為選擇性分散,而非普遍的風險偏好環境或“山寨幣季”。

現貨和期貨交易量

來源:Coin Metrics Market Data Pro

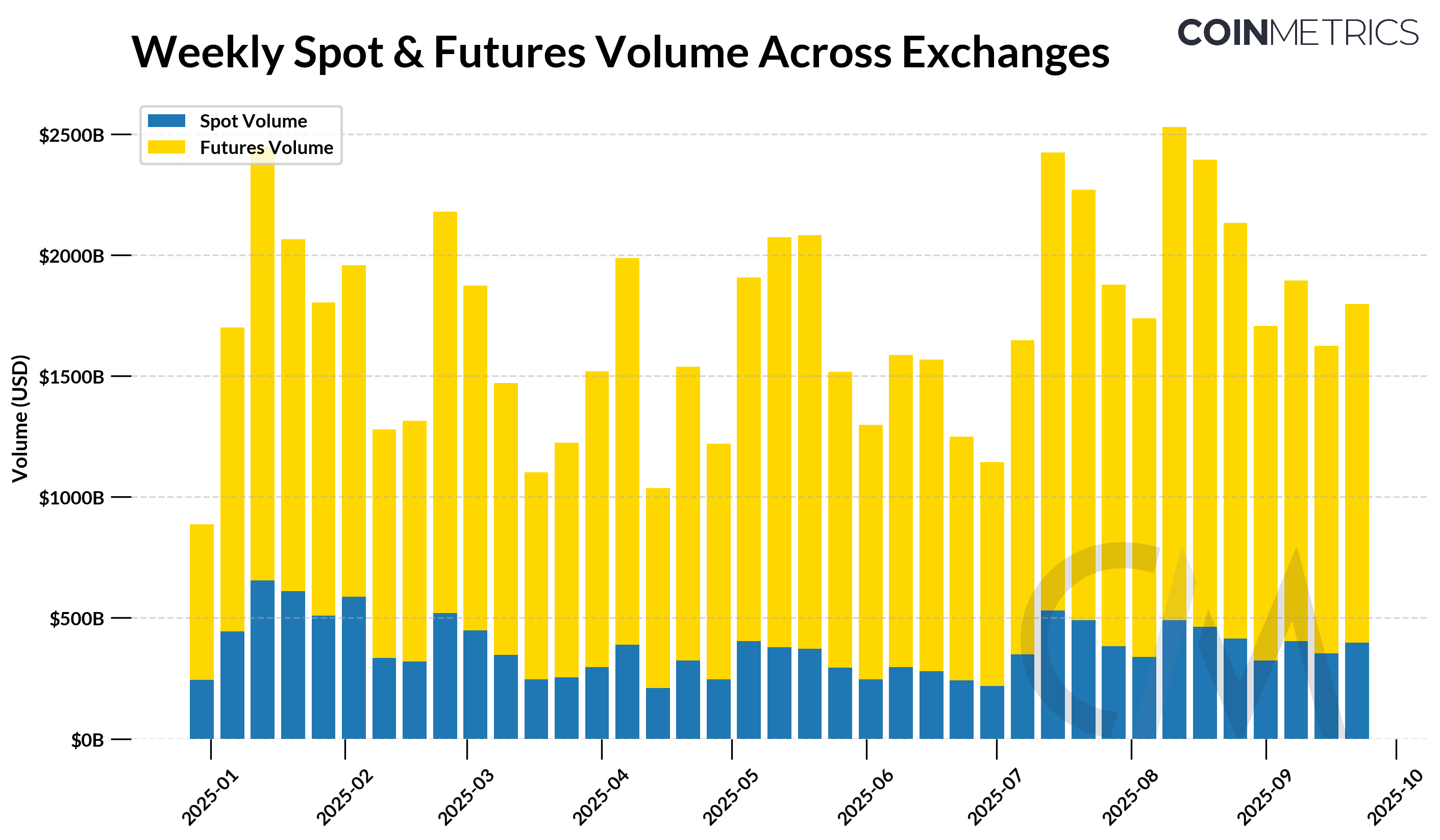

中心化交易所的交易活動有所回暖,本季度現貨交易量增長 29%,達到 5 萬億美元,期貨交易量增長 19%,達到 19.4 萬億美元。永續合約仍然是主要驅動力,槓桿放大了波動性,並導致季度末出現更大幅度的下跌。

美國監管形勢的變化為將這些產品納入受監管渠道創造了新的動力,Coinbase 推出了受 CFTC 監管的永續型期貨合約。與此同時,由 Hyperliquid 和 Aster 推動的 Perp DEX 領域的競爭吸引了流動性和關注度,抓住了鏈下和鏈上衍生品市場的增長機遇。

持有者行為與市場週期動態

儘管比特幣第三季度的表現可能表明領導地位出現週期性輪換,資金從 BTC 流向山寨幣,但鏈上指標表明市場距離“週期頂部”仍有一段距離。

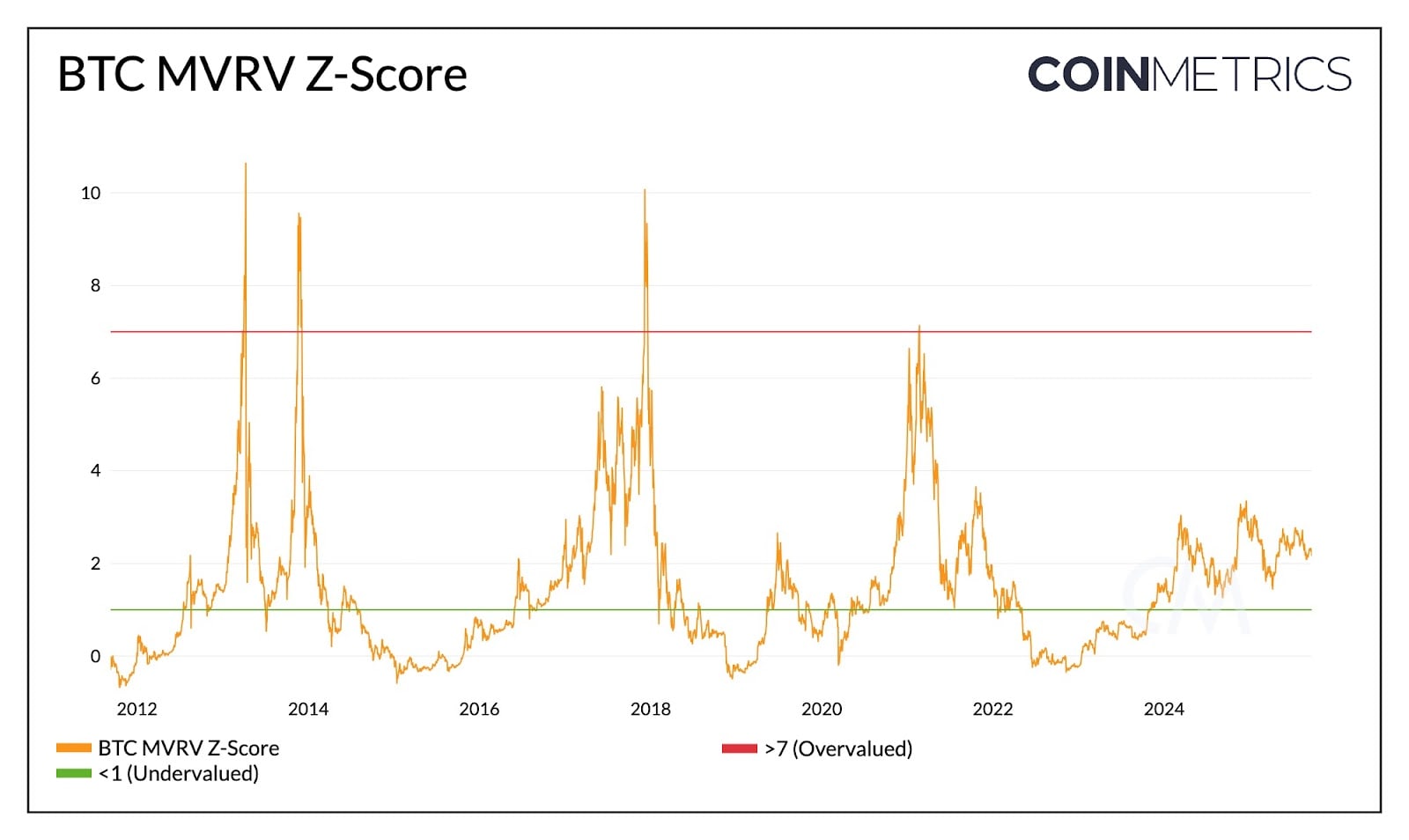

從估值角度來看,市值與實際價值之比(MVRV) Z 值(該指標用於比較市場價格與鏈上代幣的平均成本基數)目前接近 2。該值高於之前的熊市低點(通常小於 1),但仍遠低於之前的週期高點(歷史上約為 7)。雖然週期行為可能不會以完全相同的方式展開,但過去週期高點之間的時間間隔較長,表明比特幣在進入過熱區域之前仍有進一步的擴張空間。

來源:Coin Metrics Network Data Pro

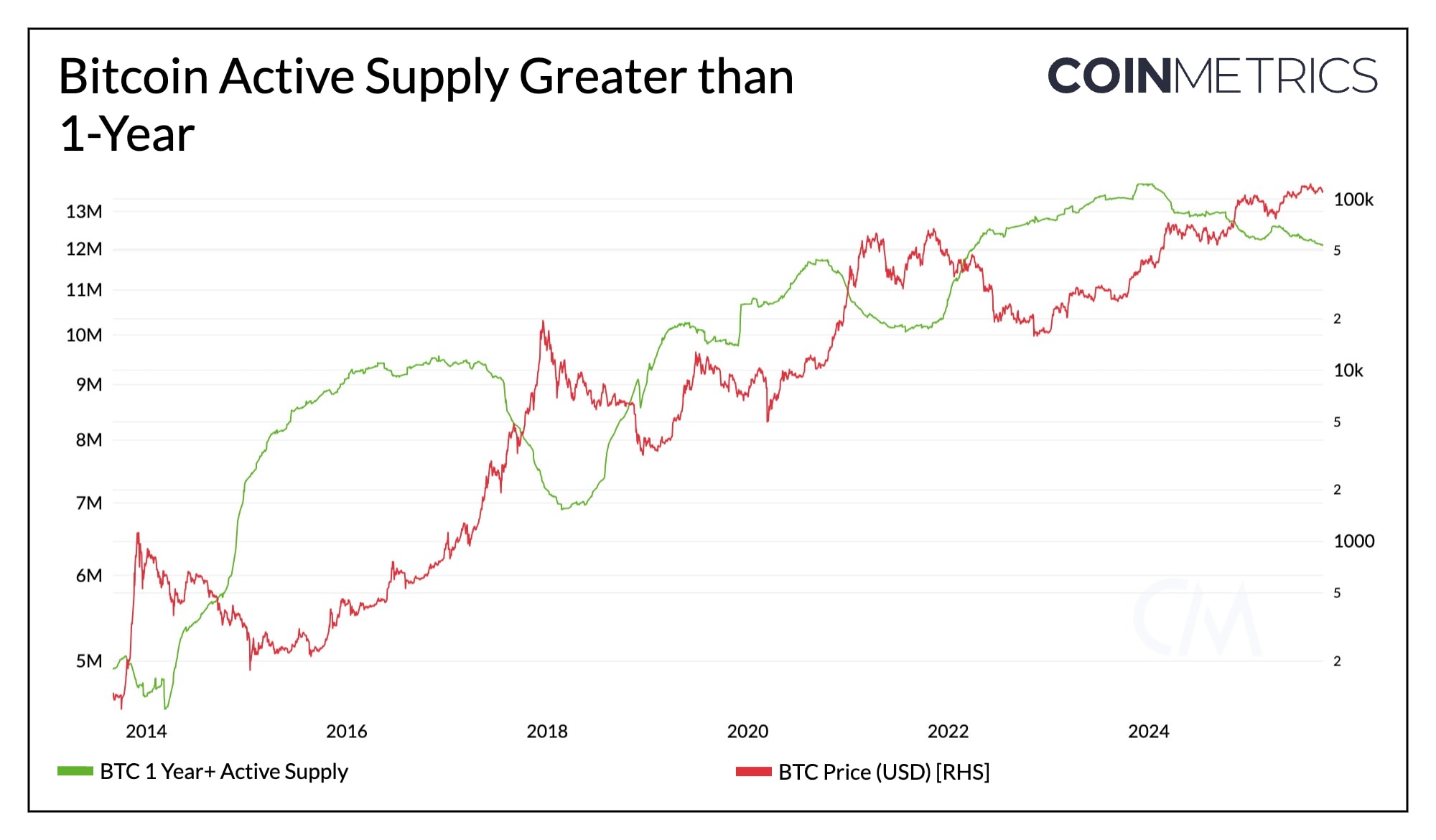

長期持有者的行為進一步佐證了這一點。持有超過一年的比特幣的活躍供應量下降了約 50.7 萬 BTC,創下了歷史新高。這與比特幣歷史上長期持有者分散持幣的階段一致。

本季度,休眠鯨魚也出現了顯著的流動性,同時還出現了史上規模最大的場外交易之一: Galaxy 在 7 月份代表一位“中本聰時代”的投資者出售了超過 8 萬枚 BTC 。這些變化導致鯨魚供應量(持有 1000 至 10000 枚 BTC 的實體)下降,給本季度 BTC 的價格走勢帶來了壓力。然而,強勁的市場流動性以及來自現貨 ETF 和數字資產國債 (DAT) 的穩定流入抵消了這種分佈,這些資金吸收了供應並穩定了需求。

來源:Coin Metrics Network Data Pro

ETF、DAT 和 IPO

第三季度,現貨 ETF 和企業債券的影響力開始超越比特幣。雖然 Strategy 等實體對 BTC 的增持速度有所放緩(目前約為 64 萬枚),但專注於以太坊和 Solana 的新債券應運而生,它們通過發行股票、積極管理質押和鏈上收益來增加持倉,從而提高每股資產。總體而言,DAT 目前持有約 3.5% 的 BTC、3.3% 的 ETH 和 2.3% 的 SOL,而且新投資者的增持速度更快。在 ETF 方面,以太坊現貨 ETF 的資金流入加速,而比特幣 ETF 的持倉則趨於穩定。新ETF 上市標準的推出也為山寨幣 ETF 和多資產產品鋪平了道路,拓寬了投資者對 BTC 和 ETH 以外的資產的投資範圍。

公開市場的活動強化了這一趨勢,穩定幣發行人、貸款機構和交易所紛紛轉向 IPO或大規模融資,從 Circle 的 10 億美元 IPO 到 Bullish 的 6.29 億美元上市,從 Kraken 的 5 億美元融資,到Tether 尋求 200 億美元的融資。ETF、國債和 IPO 共同標誌著所有權的結構性轉變,將加密貨幣進一步推向主流資本市場,並創造了持久的機構需求渠道。

穩定幣發行者和區塊鏈之戰

《GENIUS法案》通過後,穩定幣進入第三季度,勢頭強勁,總市值達到2800億美元。9月份,穩定幣月度調整後轉賬額達到3.66萬億美元,隨著用例從交易和儲蓄擴展到面向消費者和B2B支付(甚至代理網絡),增長預期將加速。

在這樣的背景下,發行方之間的競爭愈演愈烈,Tether 推出了 USAT 等穩定幣,USDH 等應用型穩定幣也應運而生,與此同時, Plasma 、Circle 的Arc和 Stripe 的Tempo等專注於穩定幣的區塊鏈也紛紛推出。如今,該行業由兩場相互交織的競爭所定義:發行方之間的競爭,以及爭奪穩定幣市場主導權的區塊鏈之間的競爭。

來源:Coin Metrics Network Data Pro

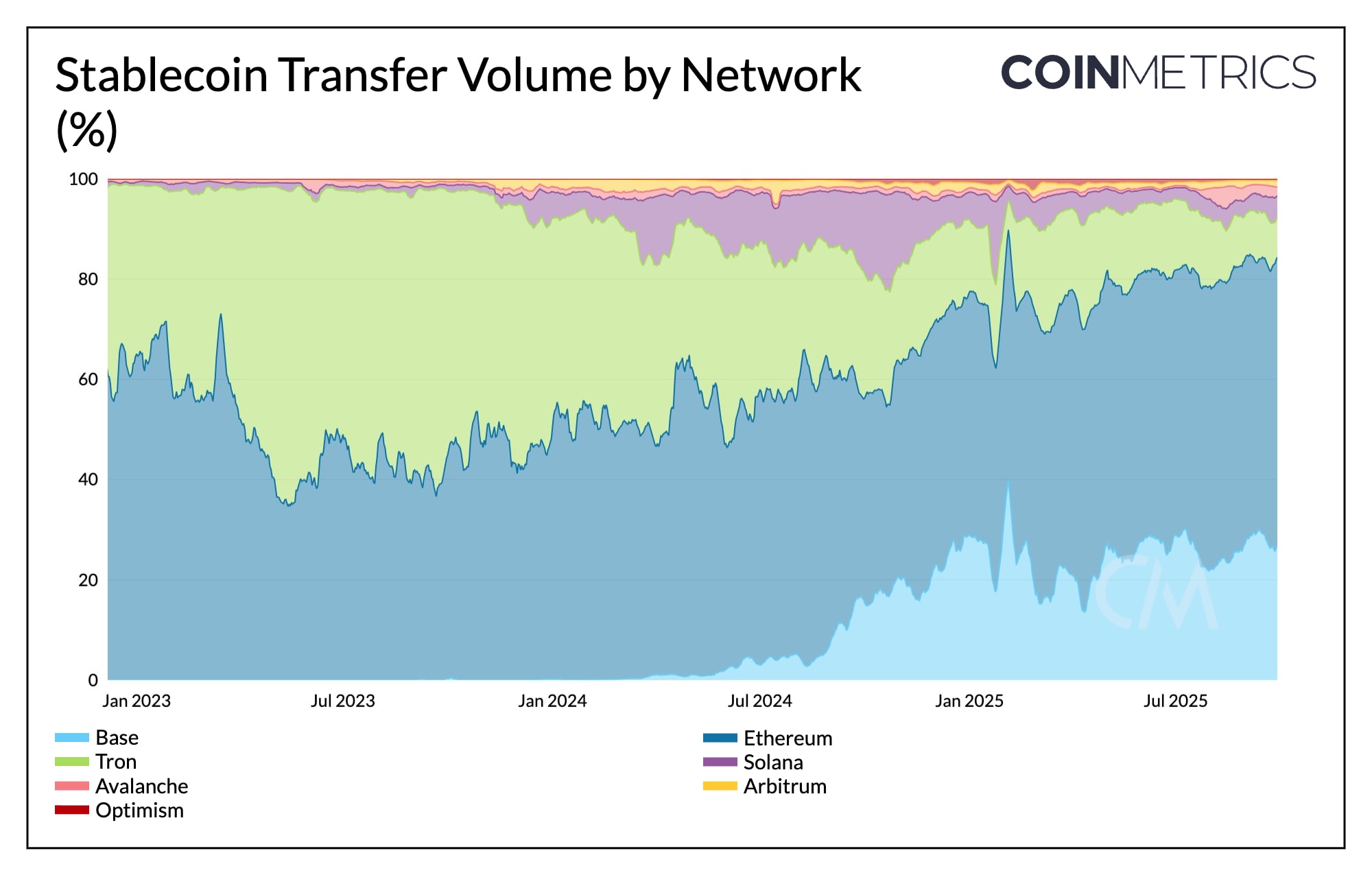

第三季度,以太坊在穩定幣轉賬量中的份額有所增長,而波場和Base的份額則有所下降。目前,穩定幣交易量的大部分份額仍然集中在通用鏈上,但它們的主導地位和最終使用模式有所不同:

以太坊:高價值、低頻率的轉移,特別適用於機構結算和 DeFi 用例。

基礎:主要由 USDC 驅動,在消費者和金融科技風格的用例中具有吸引力。

Tron :新興市場以USDT為主,低成本、跨境零售支付。

Solana :低價值、高速度的轉賬,由其吞吐量和零售和微交易的低費用支持。

專用網絡(例如 Plasma、Arc 和 Tempo)正在興起,旨在解決通用架構中的權衡問題,提供針對穩定幣用例優化的基礎設施,以及無 gas 轉賬、穩定幣作為 gas 代幣、可預測的低費用和高吞吐量結算等功能。

雖然這些區塊鏈可能會從現有區塊鏈中吸走一些活躍用戶,但它們也可能將市場進一步細分為重疊的利基市場。Plasma 本週上線,迅速吸引了穩定幣供應,並通過免 gas 的 USDT 轉賬和類似新銀行的服務,將自身定位於新興市場分銷,這體現了專用區塊鏈未來將如何塑造應用場景。

展望第四季度

第三季度,市場正處於轉型期,比特幣在創下新高後逐漸降溫,以太坊重拾勢頭,而山寨幣則展現出選擇性強勢。然而,現貨ETF、新一批數字資產國債以及加密貨幣IPO的結構性需求,持續重塑著市場準入和所有權。與此同時,在監管利好和鏈上基礎設施日趨成熟的推動下,永續合約的競爭以及對穩定幣結算主導權的爭奪也加速。

展望未來,近期的降息和全球流動性可能會重振風險偏好,ETF、DAT 和穩定幣的結構性需求將提供持久的支撐。隨著監管更加清晰、機構准入渠道不斷拓展以及鏈上基礎設施日趨成熟,市場將以強勁的基礎邁入第四季度。

Coin Metrics 更新

Coin Metrics 團隊本季度的更新:

關注 Coin Metrics 的市場狀況通訊,該通訊通過簡潔的評論、豐富的視覺效果和及時的數據來介紹本週的加密市場動向。

與往常一樣,如果您有任何反饋或要求,請在此處告知我們。

訂閱和往期雜誌

Coin Metrics 的網絡狀態是根據我們自己的網絡(鏈上)和市場數據對加密市場進行的客觀、每週觀察。

如果您想在郵箱中收到《網絡現狀》雜誌,請點擊此處訂閱。您可以點擊此處查看往期《網絡現狀》雜誌。

© 2025 Coin Metrics Inc. 保留所有權利。未經同意,不得轉載。本新聞稿不構成投資建議,僅供參考,您不應基於此信息做出投資決策。本新聞稿“按原樣”提供,Coin Metrics 對因本新聞稿信息而造成的任何損失或損害概不負責。

本季度伊始,BTC 和 ETH 分別飆升至 12 萬美元和 4900 美元以上,同時股票和黃金也呈現正收益,隨後上漲勢頭逐漸減弱,進入盤整階段。ETH 在本季度表現出色,這得益於現貨 ETF 資金的重新流入、以太幣為重點的數字資產債券 (DAT) 的出現,以及 GENIUS 法案出臺後其穩定幣市場主導地位的利好。

ETH/BTC 比率上漲了 62%,反映了 BTC 進入低波動分佈階段後主導地位的輪換。本季度,比特幣的市值主導地位從 64% 下降至 56%,這為大中型山寨幣提供了選擇性上漲的空間,尤其是那些受到基本面增長、生態系統特定催化劑或與 DAT 配置和潛在 ETF 上市相關的代幣需求支撐的山寨幣。衡量一籃子最大非比特幣資產表現的CMBI 10 指數(不包括比特幣)也上漲了 45%,凸顯了 BTC 的表現相對遜於山寨幣。

如氣泡圖所示,Ethena (ENA)、以太坊 (ETH) 和 Avalanche (AVAX) 是第三季度市值最高的資產中表現最佳的代幣。大多數資產的回報率接近三個月中位數,並實現了波動性,這凸顯了第三季度的市場表現為選擇性分散,而非普遍的風險偏好環境或“山寨幣季”。

現貨和期貨交易量

來源:Coin Metrics Market Data Pro

中心化交易所的交易活動有所回暖,本季度現貨交易量增長 29%,達到 5 萬億美元,期貨交易量增長 19%,達到 19.4 萬億美元。永續合約仍然是主要驅動力,槓桿放大了波動性,並導致季度末出現更大幅度的下跌。

美國監管形勢的變化為將這些產品納入受監管渠道創造了新的動力,Coinbase 推出了受 CFTC 監管的永續型期貨合約。與此同時,由 Hyperliquid 和 Aster 推動的 Perp DEX 領域的競爭吸引了流動性和關注度,抓住了鏈下和鏈上衍生品市場的增長機遇。

持有者行為與市場週期動態

儘管比特幣第三季度的表現可能表明領導地位出現週期性輪換,資金從 BTC 流向山寨幣,但鏈上指標表明市場距離“週期頂部”仍有一段距離。

從估值角度來看,市值與實際價值之比(MVRV) Z 值(該指標用於比較市場價格與鏈上代幣的平均成本基數)目前接近 2。該值高於之前的熊市低點(通常小於 1),但仍遠低於之前的週期高點(歷史上約為 7)。雖然週期行為可能不會以完全相同的方式展開,但過去週期高點之間的時間間隔較長,表明比特幣在進入過熱區域之前仍有進一步的擴張空間。

來源:Coin Metrics Network Data Pro

長期持有者的行為進一步佐證了這一點。持有超過一年的比特幣的活躍供應量下降了約 50.7 萬 BTC,創下了歷史新高。這與比特幣歷史上長期持有者分散持幣的階段一致。

本季度,休眠鯨魚也出現了顯著的流動性,同時還出現了史上規模最大的場外交易之一: Galaxy 在 7 月份代表一位“中本聰時代”的投資者出售了超過 8 萬枚 BTC 。這些變化導致鯨魚供應量(持有 1000 至 10000 枚 BTC 的實體)下降,給本季度 BTC 的價格走勢帶來了壓力。然而,強勁的市場流動性以及來自現貨 ETF 和數字資產國債 (DAT) 的穩定流入抵消了這種分佈,這些資金吸收了供應並穩定了需求。

來源:Coin Metrics Network Data Pro

ETF、DAT 和 IPO

第三季度,現貨 ETF 和企業債券的影響力開始超越比特幣。雖然 Strategy 等實體對 BTC 的增持速度有所放緩(目前約為 64 萬枚),但專注於以太坊和 Solana 的新債券應運而生,它們通過發行股票、積極管理質押和鏈上收益來增加持倉,從而提高每股資產。總體而言,DAT 目前持有約 3.5% 的 BTC、3.3% 的 ETH 和 2.3% 的 SOL,而且新投資者的增持速度更快。在 ETF 方面,以太坊現貨 ETF 的資金流入加速,而比特幣 ETF 的持倉則趨於穩定。新ETF 上市標準的推出也為山寨幣 ETF 和多資產產品鋪平了道路,拓寬了投資者對 BTC 和 ETH 以外的資產的投資範圍。

公開市場的活動強化了這一趨勢,穩定幣發行人、貸款機構和交易所紛紛轉向 IPO或大規模融資,從 Circle 的 10 億美元 IPO 到 Bullish 的 6.29 億美元上市,從 Kraken 的 5 億美元融資,到Tether 尋求 200 億美元的融資。ETF、國債和 IPO 共同標誌著所有權的結構性轉變,將加密貨幣進一步推向主流資本市場,並創造了持久的機構需求渠道。

穩定幣發行者和區塊鏈之戰

《GENIUS法案》通過後,穩定幣進入第三季度,勢頭強勁,總市值達到2800億美元。9月份,穩定幣月度調整後轉賬額達到3.66萬億美元,隨著用例從交易和儲蓄擴展到面向消費者和B2B支付(甚至代理網絡),增長預期將加速。

在這樣的背景下,發行方之間的競爭愈演愈烈,Tether 推出了 USAT 等穩定幣,USDH 等應用型穩定幣也應運而生,與此同時, Plasma 、Circle 的Arc和 Stripe 的Tempo等專注於穩定幣的區塊鏈也紛紛推出。如今,該行業由兩場相互交織的競爭所定義:發行方之間的競爭,以及爭奪穩定幣市場主導權的區塊鏈之間的競爭。

來源:Coin Metrics Network Data Pro

第三季度,以太坊在穩定幣轉賬量中的份額有所增長,而波場和Base的份額則有所下降。目前,穩定幣交易量的大部分份額仍然集中在通用鏈上,但它們的主導地位和最終使用模式有所不同:

以太坊:高價值、低頻率的轉移,特別適用於機構結算和 DeFi 用例。

基礎:主要由 USDC 驅動,在消費者和金融科技風格的用例中具有吸引力。

Tron :新興市場以USDT為主,低成本、跨境零售支付。

Solana :低價值、高速度的轉賬,由其吞吐量和零售和微交易的低費用支持。

專用網絡(例如 Plasma、Arc 和 Tempo)正在興起,旨在解決通用架構中的權衡問題,提供針對穩定幣用例優化的基礎設施,以及無 gas 轉賬、穩定幣作為 gas 代幣、可預測的低費用和高吞吐量結算等功能。

雖然這些區塊鏈可能會從現有區塊鏈中吸走一些活躍用戶,但它們也可能將市場進一步細分為重疊的利基市場。Plasma 本週上線,迅速吸引了穩定幣供應,並通過免 gas 的 USDT 轉賬和類似新銀行的服務,將自身定位於新興市場分銷,這體現了專用區塊鏈未來將如何塑造應用場景。

展望第四季度

第三季度,市場正處於轉型期,比特幣在創下新高後逐漸降溫,以太坊重拾勢頭,而山寨幣則展現出選擇性強勢。然而,現貨ETF、新一批數字資產國債以及加密貨幣IPO的結構性需求,持續重塑著市場準入和所有權。與此同時,在監管利好和鏈上基礎設施日趨成熟的推動下,永續合約的競爭以及對穩定幣結算主導權的爭奪也加速。

展望未來,近期的降息和全球流動性可能會重振風險偏好,ETF、DAT 和穩定幣的結構性需求將提供持久的支撐。隨著監管更加清晰、機構准入渠道不斷拓展以及鏈上基礎設施日趨成熟,市場將以強勁的基礎邁入第四季度。

Coin Metrics 更新

Coin Metrics 團隊本季度的更新:

關注 Coin Metrics 的市場狀況通訊,該通訊通過簡潔的評論、豐富的視覺效果和及時的數據來介紹本週的加密市場動向。

與往常一樣,如果您有任何反饋或要求,請在此處告知我們。

訂閱和往期雜誌

Coin Metrics 的網絡狀態是根據我們自己的網絡(鏈上)和市場數據對加密市場進行的客觀、每週觀察。

如果您想在郵箱中收到《網絡現狀》雜誌,請點擊此處訂閱。您可以點擊此處查看往期《網絡現狀》雜誌。