瞭解勞動力市場比以往任何時候都更加重要。美聯儲正進入降息週期,政府關門, 私營企業也在開發自己的數據,試圖縮小差距。我與芝加哥聯儲主席奧斯坦·古爾斯比進行了一次訪談,探討了芝加哥聯儲新的實時勞動力市場指標意味著什麼,以及美聯儲應該如何應對穩定但疲軟的就業市場。我們還探討了勞動力參與率如何使情況變得更加複雜,人工智能對早期職業招聘的影響,以及為什麼這一時刻可能迫使我們更廣泛地反思如何衡量工作本身。

為清晰流暢起見,本文字記錄略有編輯。以下是音頻版本,您也可以在播客平臺收聽。

這是一份由讀者支持的出版物。想要接收新文章並支持我的工作,請考慮成為付費訂閱者。

錄製於2025 年 10 月 3 日星期五

為什麼要建立新的勞動力市場指標

凱拉:古爾斯比校長,非常感謝您今天接受我的採訪。

PG :謝謝你讓我回來,凱拉。

Kyla:我很高興能談談芝加哥聯邦儲備銀行勞動力市場指標,因為我們現在迫切需要一些關於勞動力市場的信息。您能介紹一下這些勞動力市場指標的作用以及您發佈這些指標的目的嗎?

PG:當政府關門而無法獲取勞工統計局的數據時,對很多人來說都是個大問題。尤其對美聯儲來說——我們並不知道政府會關門——但我們確實知道我們正經歷經濟的動盪轉型期。我們希望對就業市場的動態有更準確的實時估計。我們整合了11個不同的數據來源,其中一些是來自勞工統計局的官方統計數據,但往往會出現滯後,還有一些是高質量的私營部門就業市場數據。我們建立了一個統計模型,以解釋這些觀察結果對我們持續跟蹤的三個統計數據的意義。

一是對下一份就業報告中失業率的實時估計。

另外兩個指標是失業工人的僱用率和目前有工作的人員的裁員和離職率,因為就業市場在任何特定時刻都會發生大量的人員流動。

如果當月新增10萬個就業崗位,那麼新增就業崗位520萬個,流失就業崗位510萬個,淨值10萬個。我們分析了這些流動數據,結果發現,就在我們宣佈這項耗時數月構建統計數據的努力之際,政府關門了,失業數據也隨之消失。

我們的數據不如美國勞工統計局(BLS)的數據好。BLS的數據是世界上最好的就業數據,但如果我們不能擁有世界上最好的就業數據,我們就只能依靠我們現有的數據,而我們現有的數據是這樣的——基於我們所知道的:

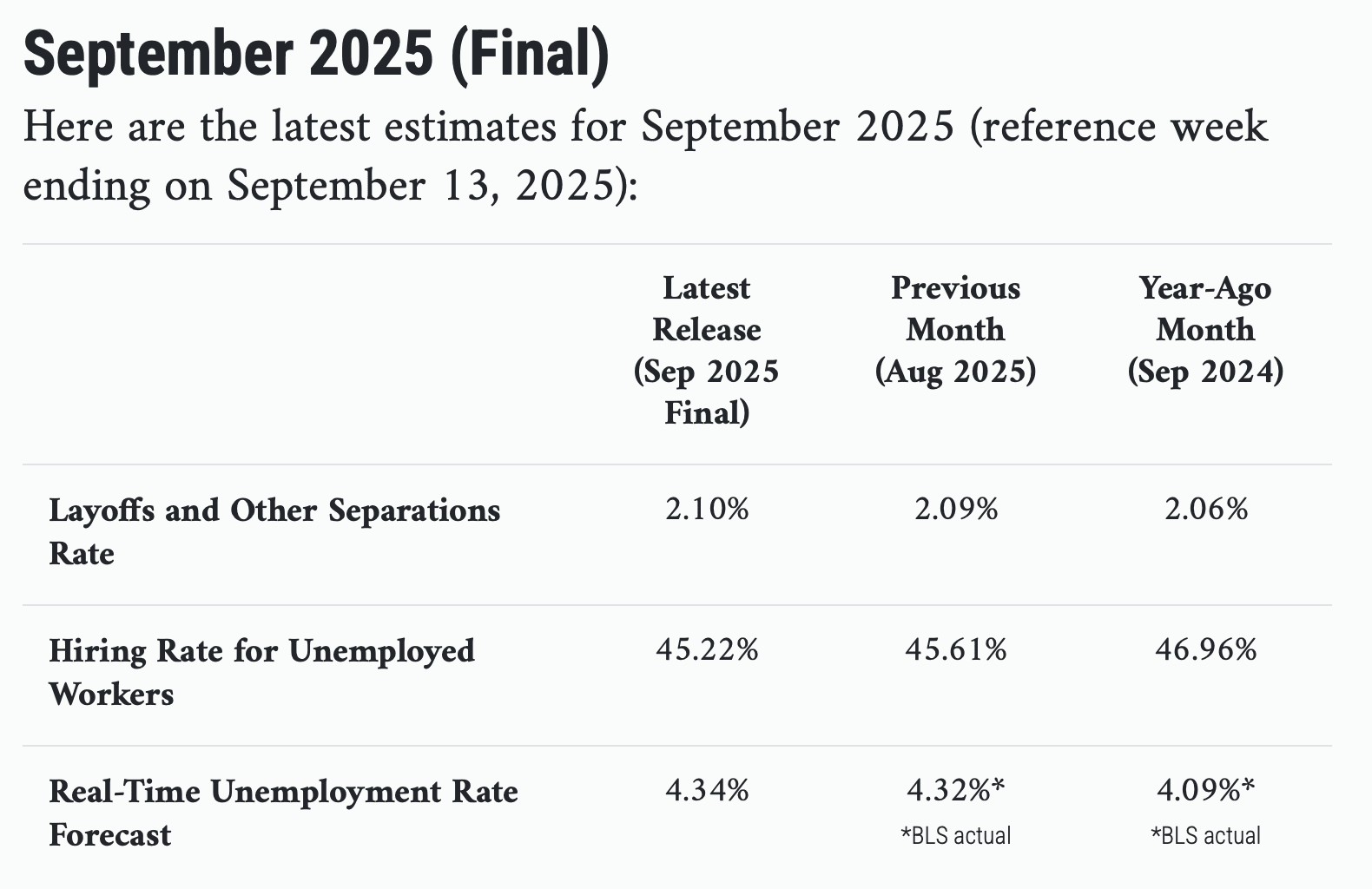

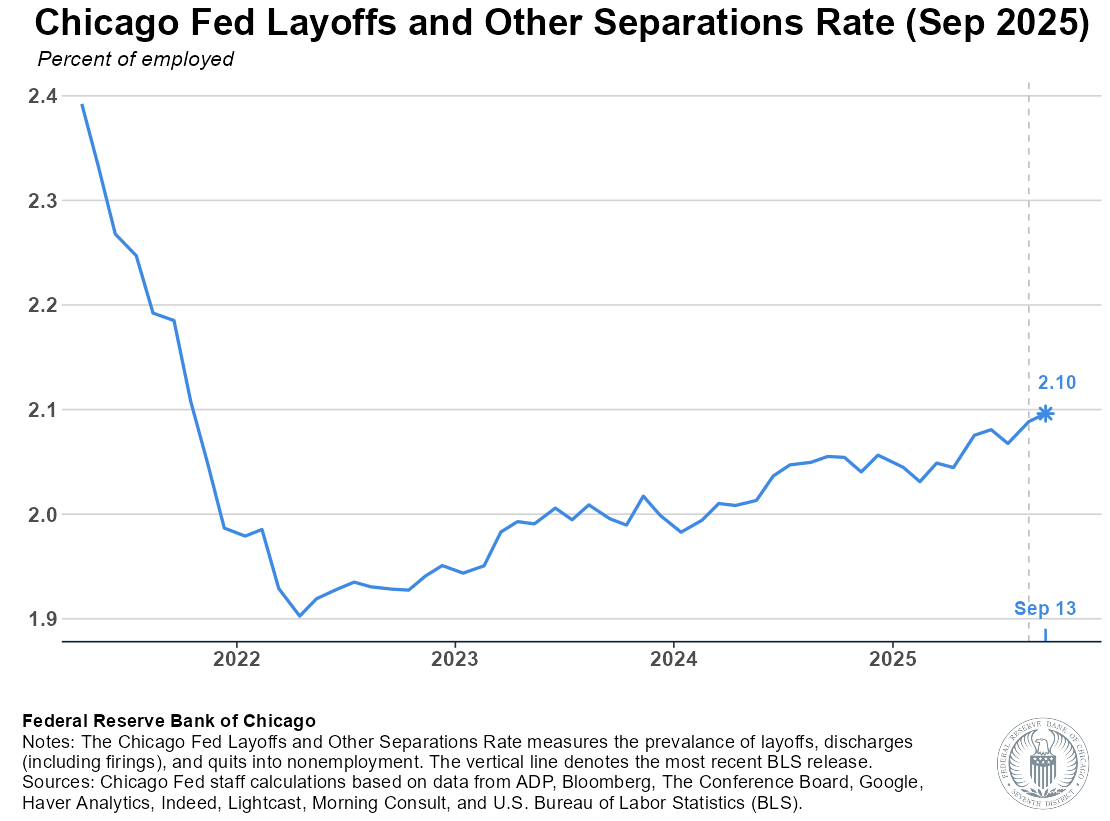

我們的實時估計是失業率將保持在 4.3% 不變

失業工人的就業率下降了一點點,基本還是45%。

裁員和離職率也非常穩定,略高於2%。

因此,我覺得這些數字表明就業市場的穩定性,這與那些不穩定的月度工資單數字形成了鮮明對比。

流量和工資單

凱拉:您能談談你們制定的指標與政府實際數據之間的差異嗎?大家對勞動力市場非常擔憂。人們很難找到工作。

PG:讓我們深入研究一下它的構造方式,然後退一步思考一下它對勞動力市場的實際狀況意味著什麼。

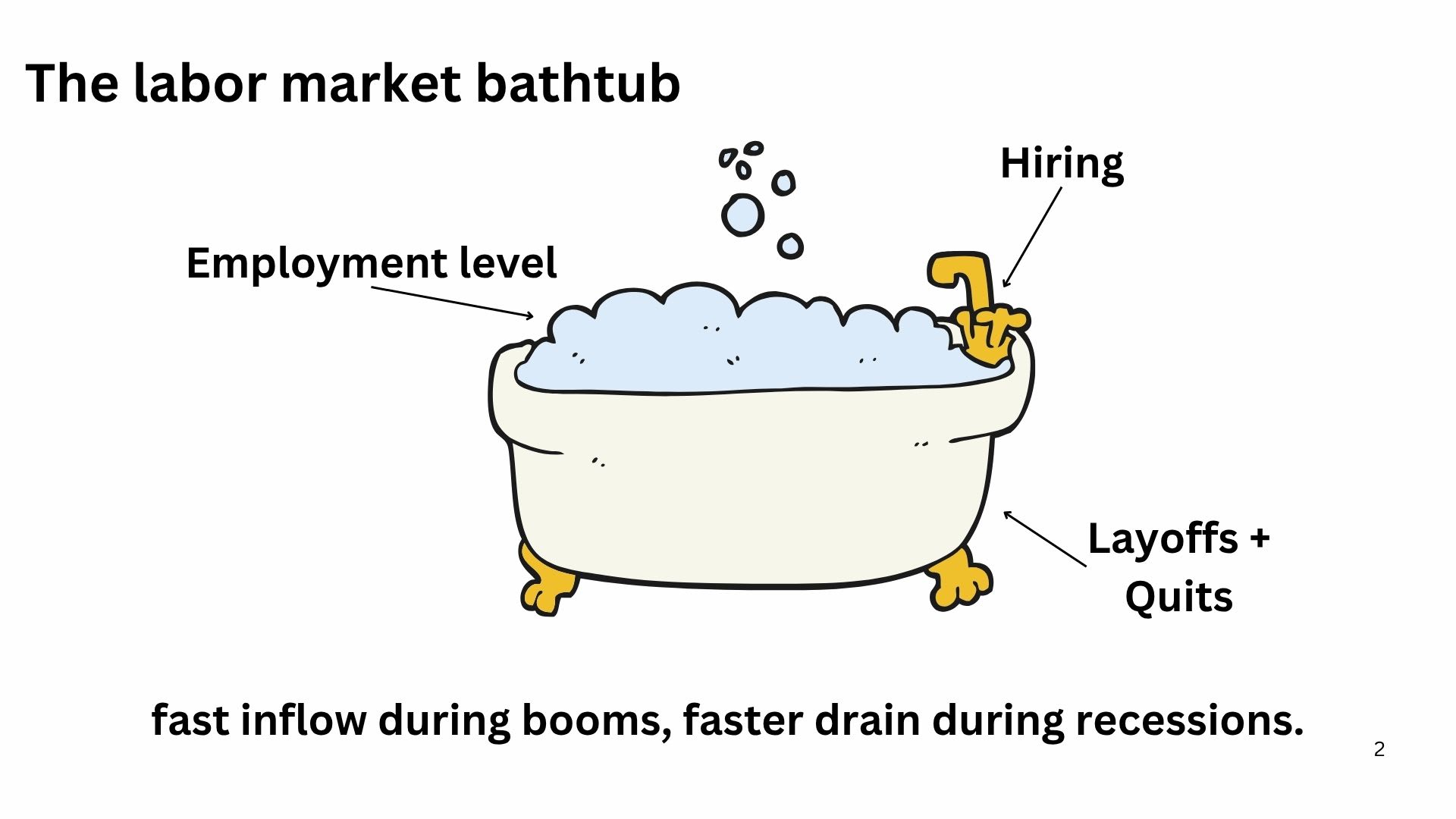

JOLTS(職位空缺和勞動力流動)調查數據是關於流動的。

就業市場就像一個浴缸,有水流出,也有水流進。如果你觀察水流入和流出的速度,你就能知道浴缸的水位。

這就是我們處理這些統計數據的方法。我們基本上是在試圖計算“你擺脫失業、重新就業的概率有多大?”這會影響失業率。“你有工作,然後又失業的概率有多大?”要麼你辭職,要麼你被裁員,要麼你被開除,等等。

通過從各個角度進行衡量,我們可以利用過去的經驗來判斷——過去所有這些指標都指向ABC,這對失業率意味著什麼?這就是我們構建它的方式。

數字中遺漏了誰

凱拉:這個指標如何捕捉那些完全退出勞動力市場的人們,比如更年輕的工人或更不穩定的工人?

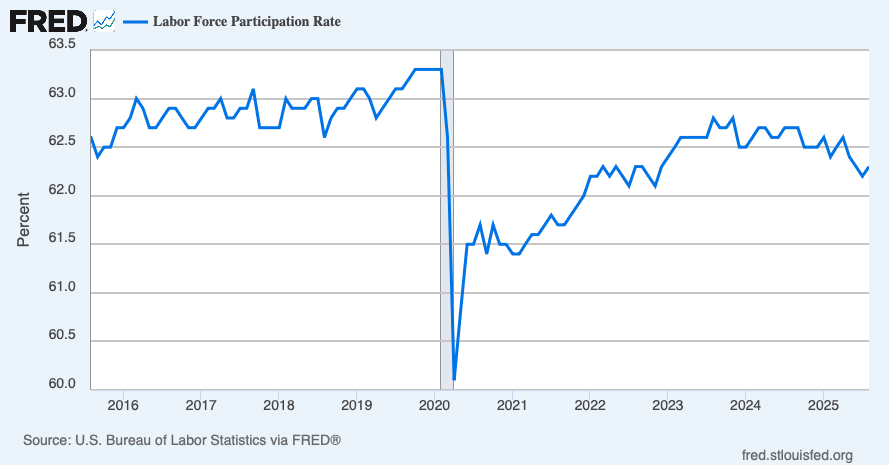

PG :這是一個至關重要的問題。芝加哥聯邦儲備銀行的研究部門在勞動力參與率方面做了大量工作。我們的勞動力參與率經歷了一些非常劇烈的波動,不僅僅是在過去5年,而是在過去10年或15年裡。

自新冠疫情爆發以來,我們的勞動力參與率就我們的人口結構而言非常高。此前預測嬰兒潮一代的退休人數和勞動力參與率目前會大幅下降,但我們的新統計數據並未反映出這一趨勢。

官方數據也面臨這個問題。失業率只針對積極尋找工作的勞動者。如果你停止找工作,你就會從就業市場統計數據中消失,不被計入失業率——我們應該對此感到擔憂。

我們還應該考慮就業率。在這個移民結構不斷變化、人口老齡化、女性正在選擇是否加入勞動力隊伍以及是否生育的世界裡,人們何時選擇退出勞動力隊伍至關重要,但很難進行正確的追蹤。

就業觀念的轉變

Kyla:您是否認為我們必須轉變思維方式,開始從就業率和失業率的角度來思考問題?

然後,我們看到勞動力市場變得前所未有的緊張,勞動力參與率也回升至高於我們預測的水平。

閱讀週期

Kyla:美聯儲進入了降息週期,並表示勞動力市場放緩可能是原因之一。那麼您認為美聯儲和政策制定者在考慮政策決策方向時應該如何看待這些新數據呢?

PG:我希望他們會使用這些數據。你知道聯邦公開市場委員會的規則。我不能代表任何人或美聯儲的觀點發言,只能代表我自己。

我在芝加哥聯儲發佈的這些數據指標以及所有其他指標中尋找的,主要是試圖找到一條主線——我們處於商業週期的哪個階段。

在正常時期,總體就業崗位數量通常與我們所處的商業週期密切相關。

如果變為負值,則表明經濟衰退可能即將來臨。

如果你開始看到巨大的積極跡象,那就表明你需要警惕經濟過熱。

我們在2023年和2024年看到了這種局面可能有多糟糕。結果恰恰相反。我們接收了大量未被承認的移民。人口增長率比我們估算時要高。我們每月創造數十萬個就業崗位,遠遠超過了我們預想的盈虧平衡點。所以,很多人看著工資就業數據說:“我們經濟過熱了。通貨膨脹即將捲土重來,因為我們怎麼能維持這麼高的就業率呢?”

我們後來發現,就業數據反映的是當時我們並不知道的勞動力供應和人口波動。我認為那段時期的教訓是,像裁員率、職位空缺率、失業率和招聘率這樣的勞動力市場指標,比月度工資單更能準確地反映我們所處的商業週期。

因此,我希望人們關注這些芝加哥聯儲指標,當移民和其他因素導致人口出現不確定性時,它們或許可以更好地表明我們在就業市場的狀況。

Kyla:我最喜歡的智庫之一是 Employ America。他們提倡關注離職率,因為他們認為,如果人們覺得可以辭職,那麼這可能就是勞動力市場狀況的一個相當不錯的指標。

PG :現在的離職率真的很低,招聘率也很低,這些都預示著危險。但裁員率很低,這通常預示著相反的情況。

人工智能與初級員工

但另一方面,我只想提醒大家,高生產率增長是極好的。我們想要高生產率增長。讓我們祈禱我們能夠解決轉型問題。如果沒有生產率增長,實際工資就無法上漲,而這是一個更大的問題。

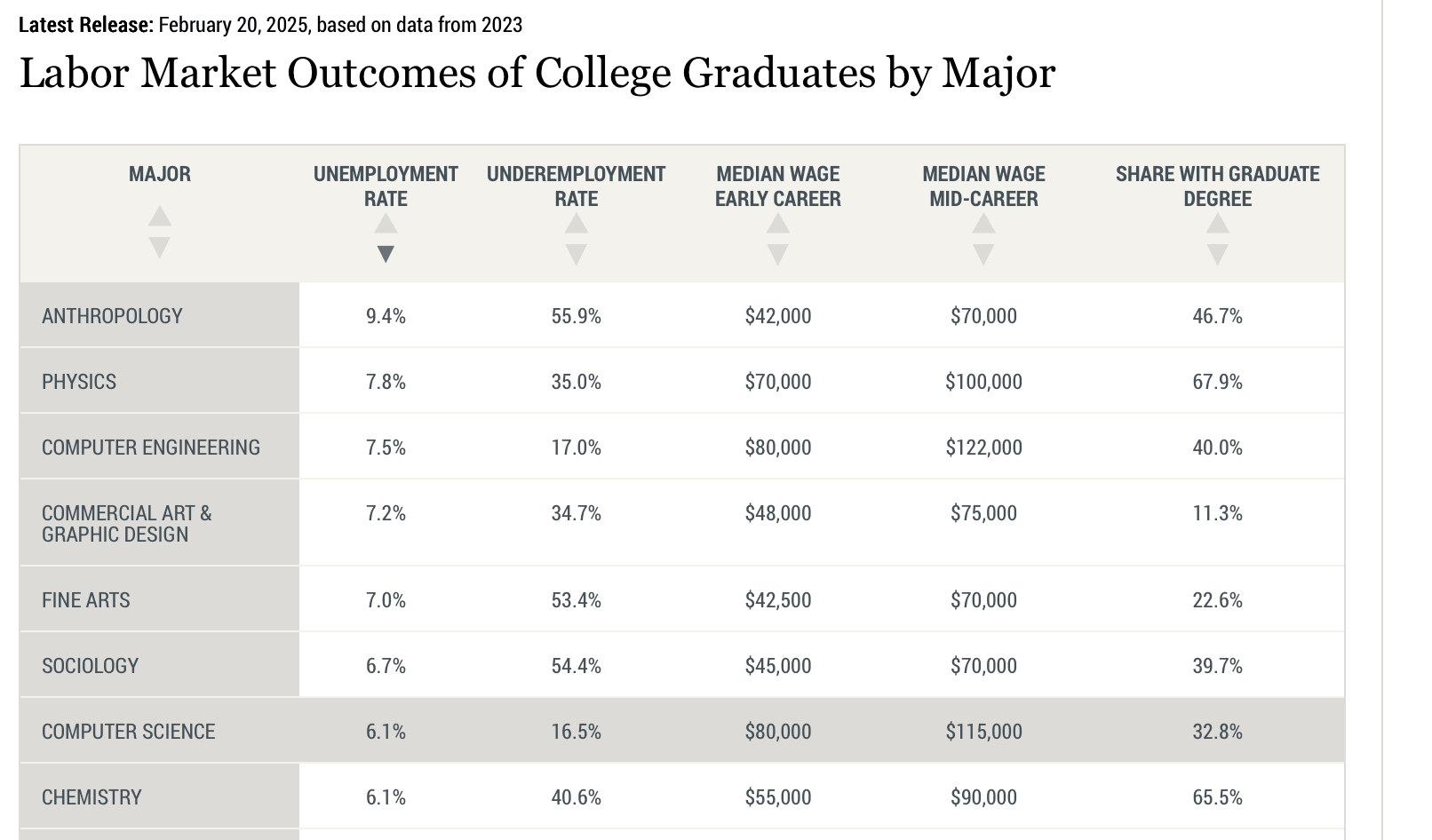

如果你看看計算機科學專業的畢業生,你會發現他們的就業率很低,但客觀來看失業率並沒有那麼高。只是與過去五年的就業市場相比,這令人沮喪。

我非常相信年輕人適應和進入新行業的能力。如果你認為現在還做不到,我只想提醒你,回顧一下30年前的硅谷。他們在做什麼?根本不同。如果你追溯得足夠久遠,他們當時在做硬件。他們製造的芯片現在是其他國家生產的低端芯片。他們做的軟件現在已經沒人做了,但這並沒有讓硅谷成為一個令人不快的工作場所,因為他們一直在不斷地從一個領域轉向另一個領域,只要你具備技能,你就可以做到。

廣度問題

Kyla:勞動力市場存在廣度問題。過去政府運作的時候,我們收到的數據顯示,新增就業崗位大多集中在醫療保健和社會服務領域。製造業正在流失就業崗位,金融業也在流失就業崗位。那麼,你們開發的勞動力市場指標是如何看待這種情況的呢?

古爾斯比:我們的新統計數據中沒有涉及部門信息。如果要對數據進行越來越窄的劃分,就需要越來越大的數據樣本。

所以,實際上只有政府數據才能做到這一點。如果你想做一個1%的樣本,你需要一個大樣本才能確保其可靠性。話雖如此,新冠疫情期間,我們經歷了一個非常奇怪的行業商業週期。這和以往從未發生過的情況完全不同。通常,週期性行業會推動經濟衰退,而週期性最強的行業是經濟中對利率最敏感的部分,這就是為什麼美聯儲自然而然地成為經濟穩定、耐用消費品、商業投資和住房建設的觸點。這些通常是經濟中週期性很強的部分,而且對利率非常敏感。

如果你看到這些行業開始下降,然後美聯儲降息,這往往會使它們回升。如果經濟過熱,通常是因為這些行業過熱,所以提高利率會給它們降溫。新冠疫情是一場由服務業引發的衰退。沒有人會把錢花在看牙醫之類的事情上。我認為這是有史以來第一次在經濟衰退中耐用消費品的需求上升,住房需求也上升。

我們在就業方面看到的情況有點像重新調整,迴歸到新冠疫情之前的舊趨勢,當時75%到80%的消費預算都花在了服務上。之後我們經歷了一段非常時期,我們能買到的只有實體商品,每個人都在買Peloton,現在我們又回到了原來的狀態。

這會導致廣度問題。話雖如此,隨著時間的推移,我們越來越注重醫療保健。因此,在一個生產力增長的世界裡,醫療保健在就業、休閒和酒店業中所佔的份額將越來越大,這並不奇怪,無論是通過人工智能還是其他迄今為止集中在實體商品上的技術。

例如,電視的價格減半。你不會買兩臺電視,你買的仍然是同一臺電視,但你花在電視上的收入減少了。你的收入中更多的部分開始流向人力。人力才是成本上漲的因素。所以,廣度問題的部分原因可能是自然而然的。

Kyla:您認為您希望公眾從這次數據發佈中得到什麼信息?

PG:我給你說一點半點。一點半點是,獲取官方數據很重要,如果沒有官方數據,我們至少可以從私營部門和公共部門獲得一些估算數據。我們越長時間得不到最高質量的數據,情況就會越糟糕。

這些指標中另一個引人注目的點是就業市場的穩定性。到目前為止,就業市場並未崩潰。招聘率相對較低,但保持穩定。裁員率也很低且穩定,失業率基本保持不變,這表明市場處於穩定狀態。我今天來參加凱拉·斯坎倫的節目,所以你們知道我們必須談談市場情緒。我們可能很快就會再次陷入數據與市場情緒之間的衝突。因為如果你回顧消費者信心的歷史,就會發現政府關門往往與消費者信心的大幅下降相關。

凱拉:當然了。非常感謝,古爾斯比校長。

四個要點

就業增長是一個不可靠的信號,而疲軟才是現在的焦點:古爾斯比強調,像月度就業崗位數據這樣的傳統指標已經變得雜亂無章,並且可能具有誤導性,尤其是在移民、勞動參與率和調查回覆率波動較大的情況下。他的團隊新推出的芝加哥聯邦儲備銀行勞動力市場指標旨在通過追蹤就業崗位的流入和流出來填補這一數據空白。這與蓋伊·伯傑在《我們不需要更多就業增長預測!》(We Don't Need More Employment Growth Nowcasts!)一文中的觀點直接呼應:經濟不再需要更多關於就業崗位數據的猜測;它需要的是疲軟的預測——這些實時衡量招聘率、離職率以及勞動力市場緊張程度的指標。古爾斯比的“浴缸”比喻(流入和流出)正是這種疲軟的衡量標準。

勞動力市場穩定,但疲軟:古爾斯比稱之為“低招聘、低解僱”的環境——但總體而言,環境穩定。芝加哥聯儲的實時估計顯示,失業率保持不變,為 4.3%,失業工人的招聘率保持在 45% 左右,裁員率略高於 2%。這種平靜與凱雷黯淡的就業數據形成了鮮明對比,凱雷的數據顯示,就業數據暗示經濟放緩。但這顯然是一個推拉問題。它強調了穆罕默德·埃爾-埃利安在“ 隨著增長與就業脫鉤,美聯儲面臨三難困境”一文中提出的警告。即使就業機會減少,GDP 增長(凱雷將其設定為2.7% )仍保持穩健。美國經濟正在擴張,但勞動力市場並未擴大,因此看似穩定的東西實際上可能是脆弱的。然而,市場將疲軟的就業數據視為降息的綠燈。埃裡安稱這是一個危險的循環:放鬆政策以抵消疲軟的就業可能會導致風險資產膨脹,而通脹率仍然高於目標——而且由於數據如此不同,弄清楚到底發生了什麼就更加令人困惑。

勞動力參與率應該成為敘事的主導:或許我們確實需要轉變思維!古爾斯比建議,與其糾結於失業率(失業率確實排除了那些灰心喪氣的工人),不如追蹤就業人口比。用他的話說:“我們也應該考慮就業率。這是衡量經濟狀況的重要指標。” 古爾斯比和伯傑的觀點在此交匯:勞動力數據的下一個前沿是覆蓋率。誰被數據遺漏了,現在才是更重要的問題。

哦,情緒:凱雷的數據強化了一個悖論:通脹依然堅挺,而勞動力市場卻顯得疲軟。古爾斯比的指標顯示就業市場穩定,而非危機,但隨著政府停擺的持續,市場情緒可能會惡化。“我們可能又會陷入數據與情緒之間的衝突,”他說。換句話說:真正的三難困境不是通脹-就業-穩定,而是數據-情緒-政策。

更宏觀的視角是,我們正進入一個勞動力數據本身正在成為政策變量的階段。政府關門、新的民間估算以及芝加哥聯儲的實時模型都指向同一個問題:我們依賴的工具越來越模糊。

與此同時,經濟看似穩定,但增長乏力,就業市場卻暗藏脆弱。古爾斯比的觀點是,我們需要先更好地衡量,才能做出更好的決策,因為下一個政策失誤可能並非源於對經濟狀況的錯誤解讀,而是源於對定義經濟的數據的誤讀。

這是一份由讀者支持的出版物。想要接收新文章並支持我的工作,請考慮成為付費訂閱者。

謝謝閱讀。