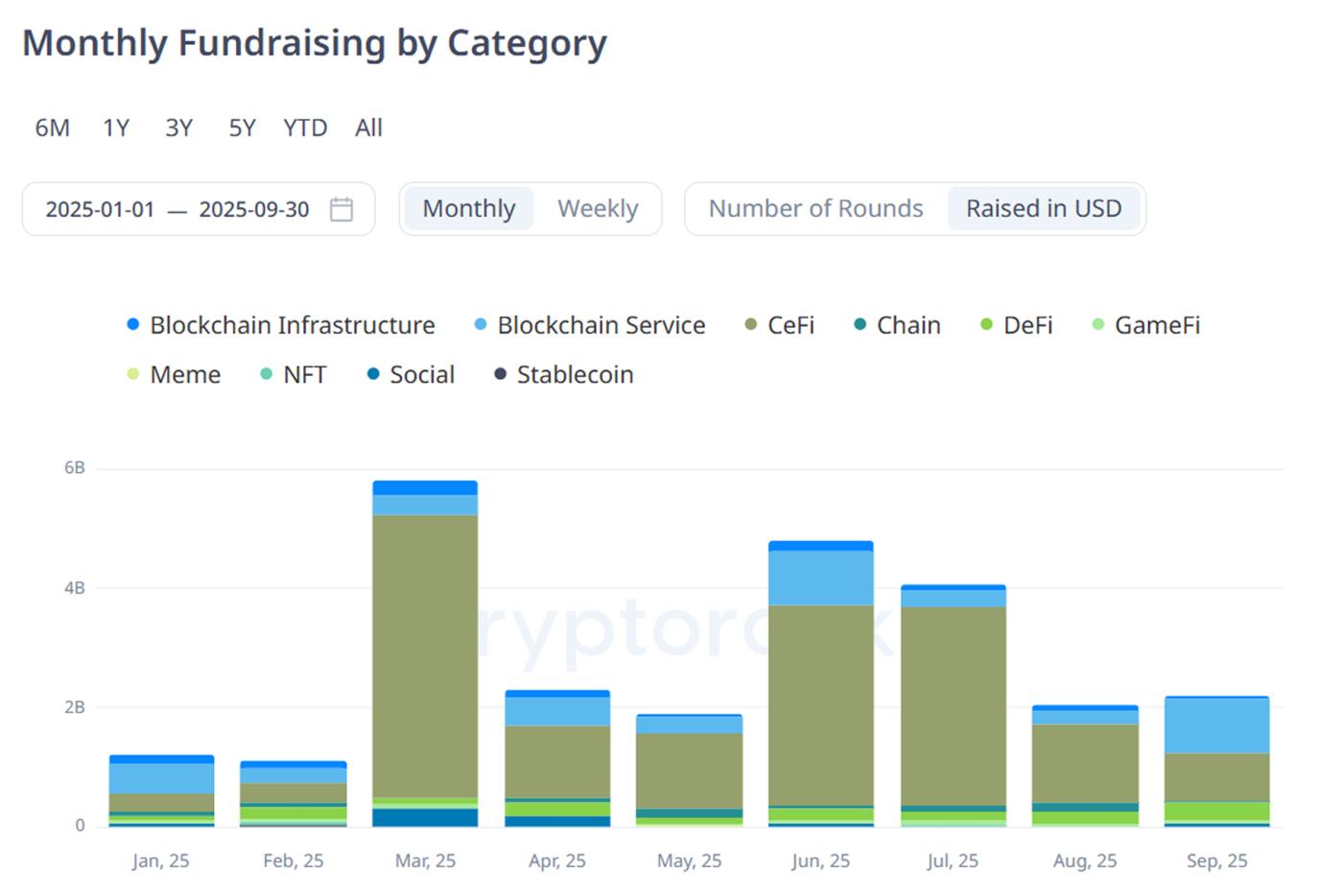

2025年第三季度,加密領域的風險投資總額達到80億鎂,這並非源於炒作,而源於政策的穩定性。特朗普政府對加密的支持立場以及代幣化的上漲,使監管從阻礙轉化為優勢。

對於投資者來說,這種轉變標誌著可預測的監管框架、機構退出以及不再受投機主導的市場——這種重組使合規成為業績的源泉。

為什麼政策會成為催化劑

重要性CryptoRank 的數據顯示,第三季度,美國基金促使了三分之一的加密風險投資。聯邦政府對穩定幣、稅收和合規性的明確規定吸引了機構投資者回歸,製作了自 2021 年以來最強勁的一個季度。這些數據證實,美國監管(而非流動性)正在塑造風險投資的動力。

來源:CryptoRank

來源:CryptoRank風險投資入金加密貨幣回報的信心

硅谷風險投資信心指數最新更新,經歷了二十年來最大幅度的下降之一,但隨著關稅擔憂的下降,該指數在第二季度有所回升。資本已轉向代幣化、合規以及人工智能與加密的融合——在充滿不確定性的背景,這些領域被視為可持續的。復甦表明,隨著政策取代情緒成為主要的風險指南針,投資者正在重新調整,而非撤退,從炒作轉向基本面。

道富銀行發現,60% 的機構計劃在三年內上漲其數字資產投資翻一番,超過一半的機構預計到 2030 年其投資組合中 10% 至 24% 將被代幣化。儘管 LP代幣模型在法律上仍不明確,但私募股權和代幣化債務正成為尋求流動性的配置者的“第一站”。代幣化將風險投資轉變為可編程且可交易的私人市場。

在幕後,Llobet 指出,像a16z、Paradigm 和 Pantera 這樣的基金現在使用代幣化的輔助工具,允許 LP 在合規平臺上交易基金份額。DAO 資金池和去中心化資金池正在成為傳統風險投資的競爭對手,這表明加密現在正在通過自身的軌道進行融資。

背景:監管模糊一度讓配置者望而卻步。正如Llobet 的 2025 年研究報告所指出的,“法律不確定性和流動性不足制約了區塊鏈金融”。但隨著華盛頓批准了國家穩定幣框架,併為合規實體提供稅收優惠,使養老基金和主權基金的加密合法化,這種情況發生了改變。

全球影響

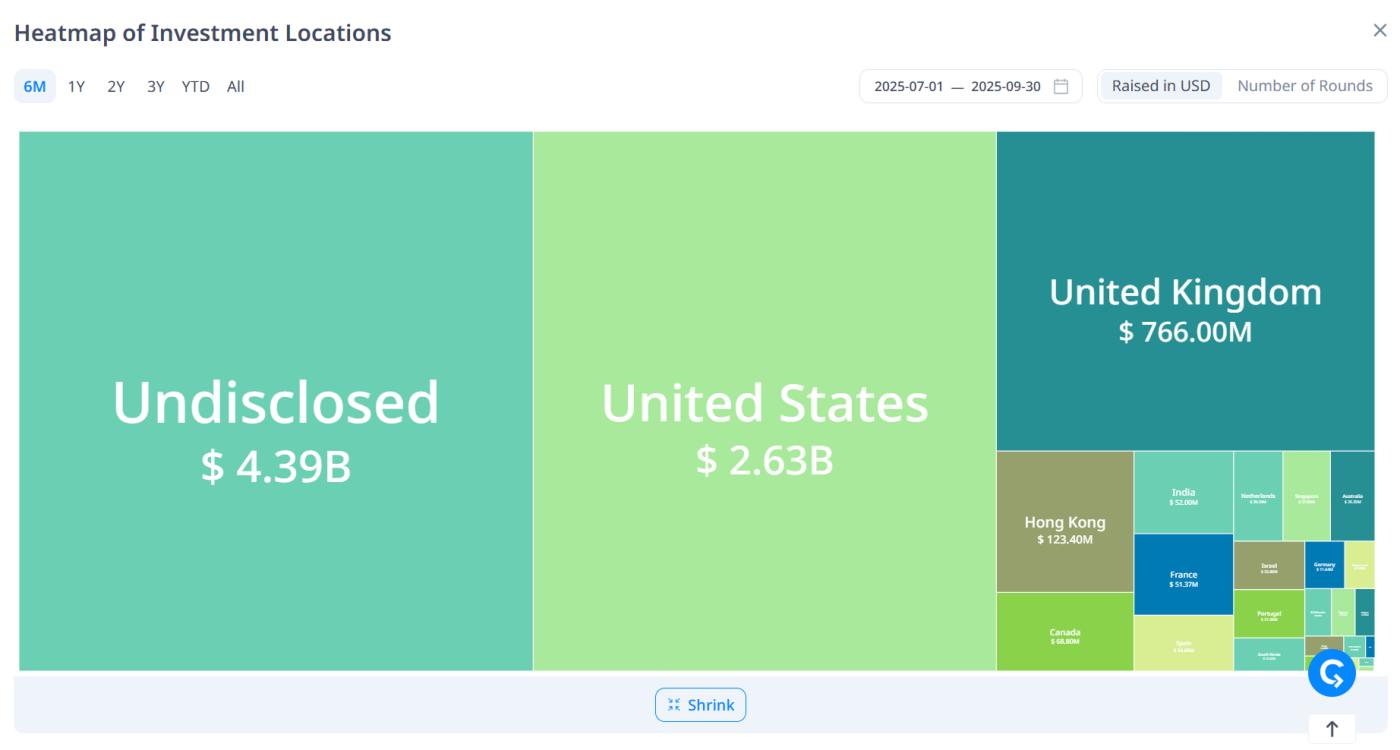

更廣泛的影響CryptoRank 的第三季度數據顯示,共有 275 筆交易,其中三分之二的交易金額低於 1000 萬鎂——這顯然是紀律性而非投機性的證據。

來源:CryptoRank

來源:CryptoRankCeFi 和基礎設施佔比 60%,而鏈遊和 NFT下降10% 以下。投資者正在通過現金流而非炒作評估風險——這是市場成熟的標誌。

| 指數 | 2025年第三季度 | 來源 |

|---|---|---|

| 總風險資本 | 80億鎂 | CryptoRank |

| 平均交易規模 | 300萬至1000萬鎂 | CryptoRank |

| 組織分配 | +60%上漲計劃 | 州街 |

| 信心指數 | 3.26 / 5 | SSRN/SVVCCI |

道富銀行預計,到2030年,代幣化基金將成為常態。而CryptoRank則預測,到2025年,代幣化基金的資本流入將達到180億至250億鎂——這是一個可持續的、合規驅動的循環。目前,監管與其說是一種約束,不如說是一種競爭優勢。

加密風險投資公司面臨首次真正的壓力測試

風險與挑戰雷·達里奧 (Ray Dalio)警告稱,美國債務目前約佔 GDP 的 116%,反映了二戰前的動力,如果金融修復停滯,可能會下降風險偏好。

達利歐的“赤字炸彈”和SVVCCI數據表明,貿易波動可能會推遲IPO。DataTribe的阿克曼警告稱,人工智能的炒作可能會製作“泡沫”,導致Web3.0重新估值,並導致資本流失。政策或許可以Neo情緒,但宏觀債務和人工智能的投機行為將考驗該行業的新紀律能否持續下去。

道富銀行的 Joerg Ambrosius 表示:“機構投資者正在超越實驗階段;數字資產現在已成為增長的戰略槓桿。”

Founders Equity Partners 的 Howard Lee 表示:“貿易波動將限制短期退出,但人工智能和區塊鏈仍然是新價值製作的兩大支柱。”

“加密投資已經制度化。代幣化基金是流動性的新標準,”巴塞羅那大學的 Marçal Llobet 表示。

加密風險投資已進入規範化和制度化的階段。監管的清晰化和代幣化正在擴展准入,同時下降波動性。然而,持續增長取決於宏觀穩定性和有計劃的風險承擔。如果預測成立,2025年可能會被銘記為合規成為優勢的一年。