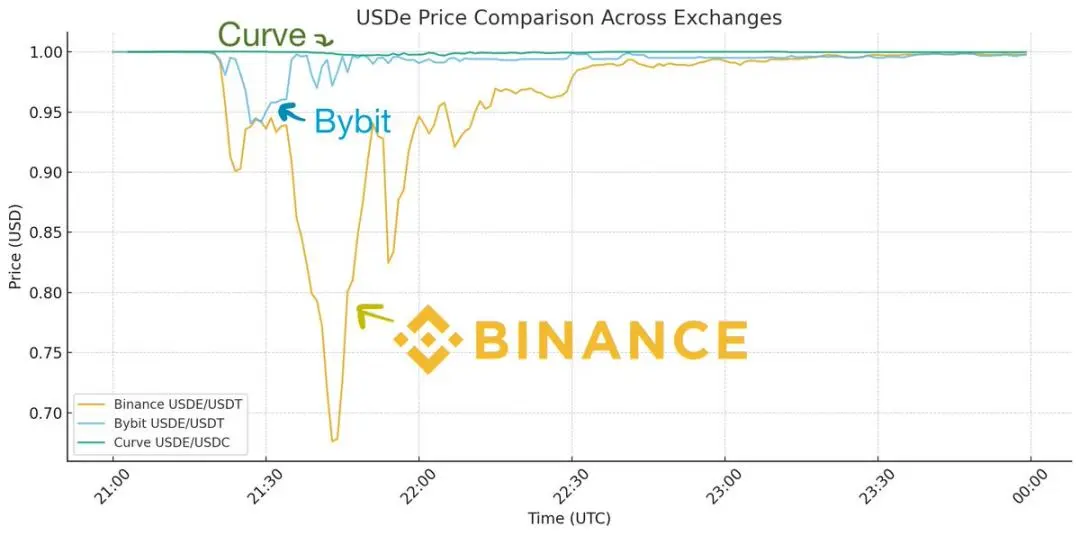

我看到很多關於 Ethena 在這個週末市場混亂期間脫錨的討論。情況是 USDe(Ethena 發行的穩定幣)曾短暫脫錨至約 0.68 美元,隨後有所回升。這是大家都在引用的幣安圖表:

但我在過去幾兩天深入研究數據並與很多人交流後,現在可以清楚地知道這個說法是不正確的,USDe 並沒有脫錨。

首先要了解的一點是:USDe 流動性最強的場所實際上並不在交易所,而是在 Curve。Curve 上有數億美元的常備流動性,而任何一個交易所,包括幣安,只有數千萬美元的流動性。

所以如果你只看幣安上 USDe 的圖表,它看起來像是脫錨了。但如果你把 USDe 的其他流動性場所疊加起來看,就會得到不同的畫面:

我們可以看到,雖然 USDe 在每個中心化交易所都有價格下跌,但並不均勻。Bybit 短暫跌至 0.95 美元后很快恢復,而幣安的脫錨幅度非常大,且花了很長時間才恢復錨定。與此同時,Curve 上的價格僅下跌了 0.3%。如何解釋這種差異呢?

請記住,那天每個交易所都承受著巨大的負荷,這是加密貨幣歷史上最大的清算事件。幣安在這段時間極其不穩定,由於應用程序接口(API)失效,存款和取款功能受阻,做市商無法轉移頭寸,沒有人能夠介入進行套利。

這就好比幣安發生了火災,但所有道路都被封鎖了,消防員無法進入。這導致幣安上的情況失控,但在其他幾乎所有地方,火勢都被流動性橋樑迅速撲滅了。正如 Guy 在他的帖子中所示,由於同樣的普遍不穩定問題,USDC 在幣安上也短暫脫錨了幾美分,只是流動性無法進入,但這也不是 USDC 的脫錨事件。

所以,在 API 不穩定的情況下,交易所的價格差異很大並不奇怪,因為沒有人能夠拿到頭寸。但為什麼幣安上的價格跌幅比 Bybit 深得多呢?

答案有兩個方面。首先,幣安與 Ethena 沒有任何一級交易商關係,無法在平臺上直接鑄造和贖回(Bybit 和其他交易所集成了這個功能),這使得做市商能夠留在平臺上進行套利。這一點非常重要,否則做市商必須把錢從幣安取出來,到 Ethena 進行錨定套利,然後再把頭寸拿回來。在 API 失效的危機時刻,沒有人能這麼做。

其次,幣安的預言機執行不力,開始清算本不該清算的頭寸,好的清算機制不會在價格閃崩時觸發。如果你不是某一資產的主要交易場所(幣安不是 USDe 的主要交易場所),那麼你應該參考主要交易場所的價格。如果你只看自己的訂單簿,你就會過度清算。這導致幣安開始以 0.80 美元左右的價格清算 USDe,從而引發了連鎖反應。這也是幣安正在向 USDe 被清算的用戶退款的一個重要原因(據我所知,其他交易所沒有這樣做)。他們只看自己的價格而不是真正的外部價格,從而犯了錯誤。

所以這是一個幣安特定的閃崩事件,更好的市場結構本可以避免。USDe 在主要交易場所 Curve 上,實際上一整天都保持著相對穩定的錨定。這與你所描述的脫錨情況真的不同。

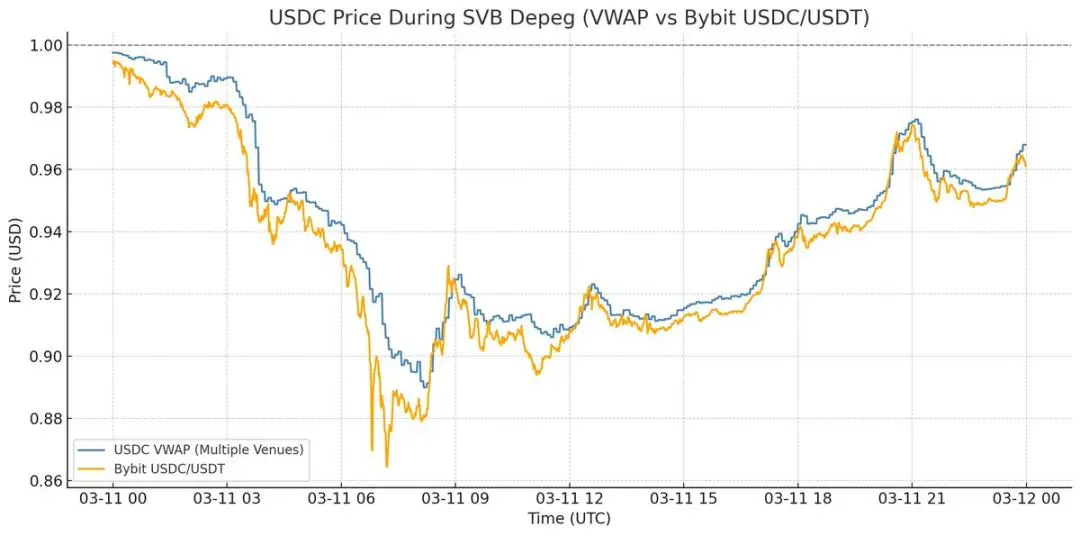

如果你還記得 2023 年硅谷銀行危機期間的 USDC,這才是真正的脫錨場景:

在硅谷銀行危機期間,USDC 在每個交易場所的價格都下跌了,沒有任何一個地方你能以 1 美元賣出 USDC。贖回實際上被暫停了,所以 0.87 美元就是它的真實價格,這才是脫錨的含義。

而這次只是幣安特定的價格錯位。這對市場基礎設施來說是一個重要的教訓,但如果你試圖從這個週末的事件中推斷 USDe 的機制,理解其中的細微差別是至關重要的。

在整個事件過程中,USDe 在主要交易場所是完全有抵押的,價值為 1 美元,而且由於價格波動,其抵押品實際上在週末有所增加。也就是說,這種市場不穩定最終是有好處的,因為它為整個行業提供了教訓。Guy 的帖子闡述了任何交易所,包括幣安,如何在未來避免這種問題。

簡而言之:USDe 沒有脫錨,是幣安的價格出現了問題。