沒有人擁有水晶球,但如果比特幣繼續按照過去的周期運行,那麼我們很可能已經達到頂峰。

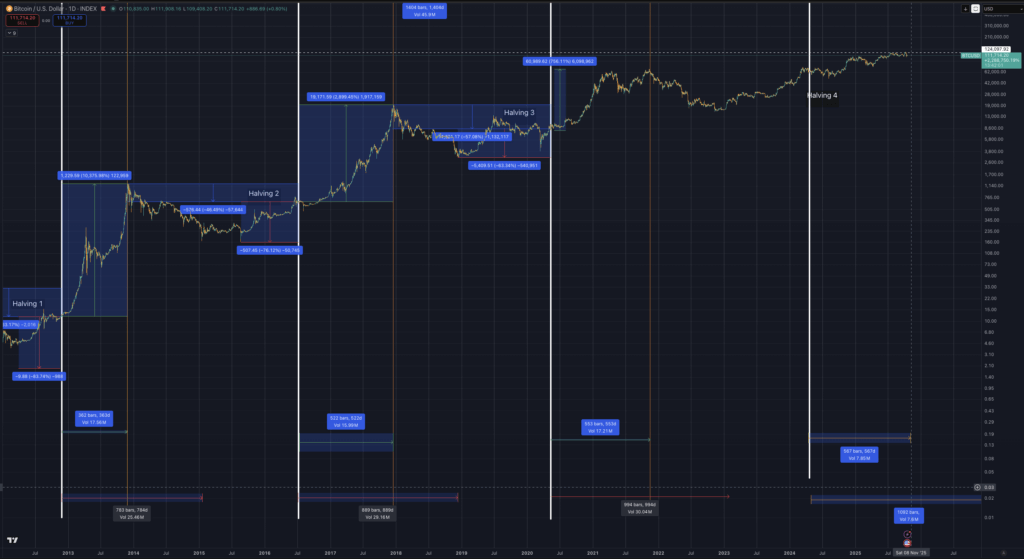

比特幣在 10 月 6 日創下了歷史新高,但隨著減半後時鐘接近前幾個週期的峰值區域,比特幣未能延續這一走勢。

2024 年減半發生在 4 月 20 日,先前的高峰分別出現在 2016 年減半後約 526 天和 2020 年減半後約 546 天。

按照這個節奏,當前週期的高峰期大約從 10 月中旬持續到 11 月下旬。

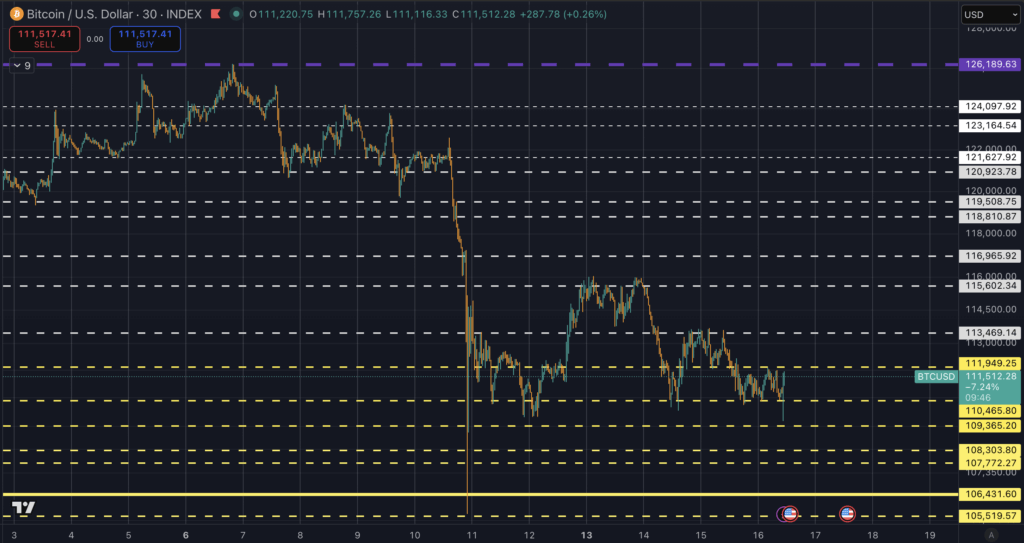

10 月 6 日接近 126,200 美元的價位尚未恢復,現貨交易在 105,000 美元至 114,000 美元之間波動,關鍵支撐位在 108,000 美元附近。

現在時機問題與明顯的宏觀衝擊相交織。

自創歷史新高以來,白宮宣布了一項針對中國進口商品的新關稅方案,其中包括對部分商品徵收高達100%的關稅。這項消息對加密貨幣市場造成了衝擊,期貨市場在24小時內就完成了約190億美元的清算。

衍生性商品部位也發生了變化,在市場暴跌之後,對下行保護的需求增強。傳統領域的融資壓力也開始顯現,路透社報道稱,聯準會常備回購工具的使用量出現異常激增,顯示短期美元融資在同一窗口期收緊。

資金流向圖仍然是短期的仲裁者。美國現貨比特幣交易所交易基金 (ETF) 一直是週期的邊際買家。 Farside Investors 會發布每日合併的建倉和贖回數據,以便快速了解資金是流入還是流出。

每週資金流向資訊由追蹤更廣泛數位資產產品的 CoinShares 提供。連續多個交易日出現廣泛的淨流入,將為後期週期邊際高點的出現打開大門。

波動至負值的走勢將強化 10 月 6 日標誌著週期頂部的論點。

場景框架有助於將這些輸入轉換為價格和時間。

比特幣的歷史熊市持續了大約 12 到 18 個月,從高峰到谷底,2018 年下跌了約 57%,2014 年下跌了 76%,這是 NYDIG 繪製的模式。

目前的市場結構包括現貨ETF和更深層的衍生性商品市場,因此35%至55%的較窄區間是下行風險管理的合理參考。該區間適用於126,272美元,其穀底區域約為82,000美元至57,000美元。

該時間表將在 2026 年底至 2027 年初的某個時間達到低點,與上述的減半節奏大致一致。

當時機、宏觀和流程都趨於一致時,頂部已經形成的機率就會上升。減半時鐘在典型範圍內處於較晚的位置。

關稅衝擊導致實體經濟不確定性,衍生性商品風險溢價明顯上升。回購工具使用量激增,導緻美元流動性趨緊。

比特幣價格未能維持在10月初的高點上方,目前交易價低於第一個支撐位。需求才是關鍵,而ETF價格走勢圖是最清楚的每日指標。

有人認為,傳統的比特幣週期在ETF推出時就結束了,但過去新的需求從未打破這種週期模式。現在真的會這樣嗎?

迄今為止,比特幣的每一次週期波動都帶來了收益遞減。如果12.6萬美元確實是本輪週期的峰值,那麼收益將達到82%。

| 從之前的頂部 → 新的頂部 | 先前歷史高點 ($) | 新歷史高點 ($) | 較前一峰值上漲 % |

|---|---|---|---|

| 2011 → 2013 | 31 | 1,177 | 3,696.8% |

| 2013 → 2017 | 1,177 | 19,783 | 1,580.8% |

| 2017 → 2021 | 19,783 | 69,000 | 248.6% |

| 2021 → 2025(預計) | 69,000 | 126,000 | 82.6% |

第一次下降(週期 1→2)回報率下降了約 57%。

下一次下降(週期 2→3)又減少了約 84%。

如果衰減率按比例持續下去(每個週期大約減少 70-80%),預期回報率將在 50-70% 左右,而不是 82%。

因此,與早期週期所暗示的指數衰減模式相比,潛在的 82% 的收益已經代表了輕微的下降。

該週期的相對回報高於趨勢,可能預示著一個成熟但仍具有彈性的週期,即使這是頂部。

| 循環過渡 | 先前漲幅(%) | 下次收益(%) | 衰減比率 | 上一周期留存百分比 |

|---|---|---|---|---|

| 2011–2013 → 2013–2017 | 3,696.8 | 1,580.8 | 0.43 | 43% |

| 2013–2017 → 2017–2021 | 1,580.8 | 248.6 | 0.16 | 16% |

| 2017–2021 → 2021–2025 | 248.6 | 82.6 | 0.33 | 33% |

雖然歷史報酬率呈現出明顯的衰減曲線,但本週期 82% 的潛在收益略微打破了預期的下行趨勢,這表明要么開始進入較慢的衰減階段,要么結構性變化(例如 ETF 需求、機構資本)緩和了長期收益遞減趨勢。

相反的情況則需要特定的順序。

ETF 領域連續五到十天的廣泛淨創建表明持續的現金需求。

選擇權傾斜需要重新轉向買權,而不僅僅是短暫的反彈,這是第三方儀表板(如 Laevitas)所實現的轉變。

現貨價格隨後需要清算並保持在 126,272 美元以上,同時交易量不斷擴大。

在分配恢復之前,這條路徑可能會在 135,000 美元至 155,000 美元的範圍內產生一個小幅新高,這種模式與我們過去的周期評論相呼應。

如果這些條件在傳統的 518 至 580 天窗口期結束時仍未形成,時間本身就會成為阻力。

礦工們又增添了一條前瞻性線索。減半後,每單位算力的收入有所壓縮,手續費分成也較春季的峰值有所放緩,這導致老舊礦機的現金流收緊。算力指數會追蹤經濟狀況和礦機週轉率的動態。

如果價格走弱而能源成本保持堅挺,礦工可能會週期性拋售以支付營運成本和償還債務。這種供應往往在衝擊後滿足稀少的訂單。 MVRV 和 MVRV-Z 等鏈上估價區間有助於衡量後期週期風險,但絕對閾值因週期而異,不應單獨使用。

宏觀上有自己的記分板。

美元走勢與風險偏好相互影響,路透社外匯綜述提供了對相對強勢的持續解讀。芝加哥商品交易所(CME)的「聯準會觀察」(FedWatch)追蹤利率預期,有助於解讀關稅衝擊及任何後續通膨壓力是否正在改變政策路徑。

如果寬鬆預期下滑而回購工具仍保持高位,投機資產的流動性可能會繼續受到限制。

讀者可以透過下表來追蹤該框架。

| 設想 | 值得關注的情況 | 可行的路徑 | 價格範圍和時間 | 什麼使無效 |

|---|---|---|---|---|

| 已進入頂部 | ETF 流量持平甚至為負,看跌期權嚴重傾斜持續存在,美元流動性收緊。 | 橫向分佈 94k 至 122k,然後重複收盤跌破 ~108k | 從歷史高點回撤 35% 至 55%,從 82k 到 57k,持續 12-18 個月 | ETF 資金連續五至十天大量流入,買權傾斜,最終收盤價突破 126,272 美元 |

| 晚期邊緣高點 | 多時段 ETF 創建、貿易頭條趨於平靜、美元走軟。 | 快速突破歷史高點,第二次嘗試失敗,恢復範圍 | 第四季為 13.5 萬至 15.5 萬,然後均值回歸 | 資金流出回歸和持續的看跌期權需求 |

| 擴展頂層建築 | ETF 資金流動混合、波動性受限、宏觀噪音持續存在 | 截至 11 月底,區間交易在 10 萬至 12.5 萬之間,以時間為基礎的頂部 | 第二次嘗試推遲到 2026 年初,然後分發 | 強勁、持續的淨創造或成交量明顯突破 |

槓桿率的現狀顯示投資者需要耐心。關稅衝擊過後,交易員增加了下行對沖,而不是追逐上行。這與市場更注重資本保值而非動能的現況相符。

如果ETF資金流入無法迅速恢復,交易商透過買入看跌選擇權進行的避險可能會抑制漲勢。如果資金流入恢復,市場結構可能會迅速轉變,因此需要每天關注大盤。

所有這些都不會低估ETF包裝所創造的比特幣結構性買盤,也不會低估固定供應量的長期效應。它映射了目前承受宏觀壓力的後期週期格局。減半計時器已接近其歷史視窗的尾聲。

10月6日的高點是值得突破的價格。在資金流動改變平衡之前,分配情況仍是更清楚的解讀。