比特幣的“四年定律”可能首次被打破。儘管現貨ETF的資金流入創紀錄,企業債券也不斷膨脹,但市場已不再與減半週期同步波動。

相反,流動性衝擊、主權財富配置和衍生品增長正在成為價格發現的新錨點。這種轉變為2026年提出了一個關鍵問題:機構還能依賴週期策略嗎?還是必須徹底改寫規則?

這個循環終於結束了嗎?

在這些力量引領下,問題不再在於舊週期是否仍然重要,而在於它是否已被取代。BeInCrypto 採訪了BeInCrypto Analytics 聯合創始人兼鏈上分析師、 Glassnode前首席鏈上分析師James Check ,以驗證這一論點。

多年來,比特幣投資者一直將四年減半週期奉為圭臬。如今,這種節奏正面臨最嚴峻的考驗。2025年9月,CoinShares追蹤到19億美元的ETF流入,其中近一半流入了比特幣;而Glassnode則將10.8萬至11.4萬美元的區間標記為成敗關鍵。與此同時,CryptoQuant 記錄到,儘管比特幣價格創下歷史新高,但交易所流入量卻跌至歷史低點。

ETF 流入:新需求還是洗牌?

9月份ETF的流入凸顯了強勁的需求,但投資者需要知道這究竟是真正的新資本,還是僅僅是從GBTC等投資工具輪換而來的現有持有者。這種區別會影響到這輪上漲的結構性支撐力度。

來源:Checkonchain

來源:Checkonchain肯定會有一些持有者從鏈上持有轉向ETF。這種情況肯定會發生。然而,這並非大多數……需求實際上非常巨大,令人難以置信。我們談論的是數百億美元的鉅額資金。不同之處在於,我們有很多賣方。

詹姆斯指出,ETF 已吸收了約 600 億美元的總流入資金。市場數據顯示,這一數字被長期持有者每月 300 億至 1000 億美元的實際獲利回吐所掩蓋,這凸顯了為什麼價格上漲速度不如 ETF 需求本身所顯示的那麼快。

交換流:信號還是噪音?

CryptoQuant 顯示,比特幣在 2025 年達到峰值時,交易所流入量創下歷史新低。從表面上看,這可能意味著結構性稀缺。然而,James 警告不要過度依賴這些指標。

來源:Checkonchain

來源:Checkonchain“你實際上不會看到我經常使用交易所數據,因為我覺得它不是一個很有用的工具。交易所大概有340萬個比特幣。很多數據提供商根本沒有所有的錢包地址,因為要找到所有地址真的非常非常困難。”

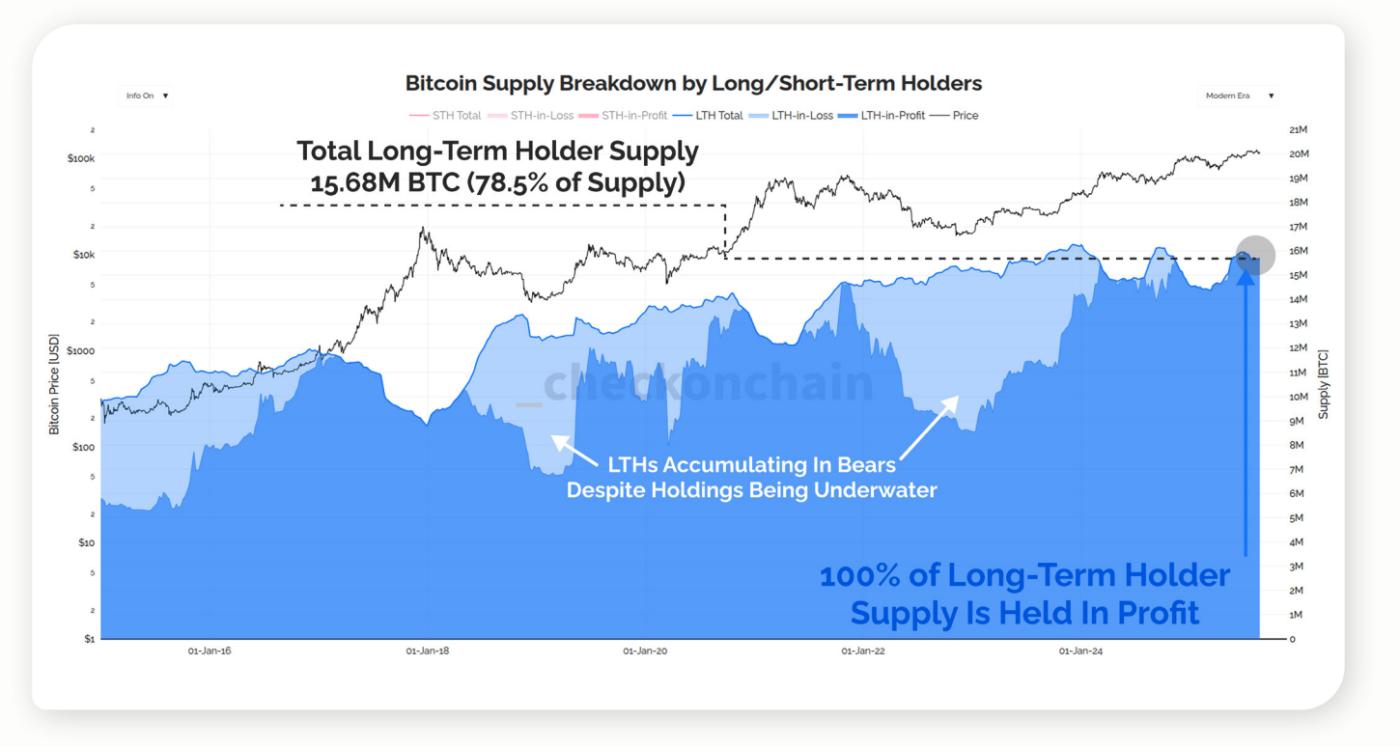

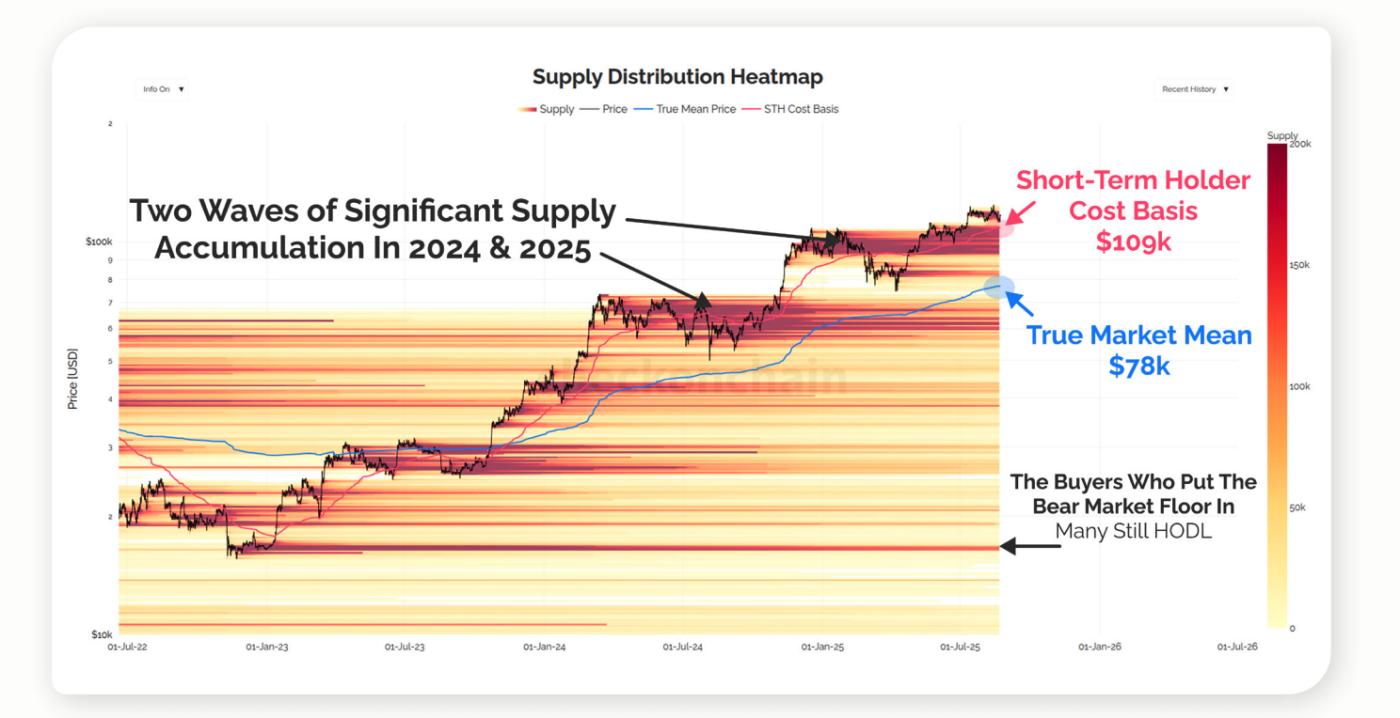

分析證實了這一限制,並指出長期持有者供應量(目前為 1568 萬BTC,約佔流通供應量的 78.5%,全部為利潤)比交易所餘額更能可靠地衡量稀缺性。

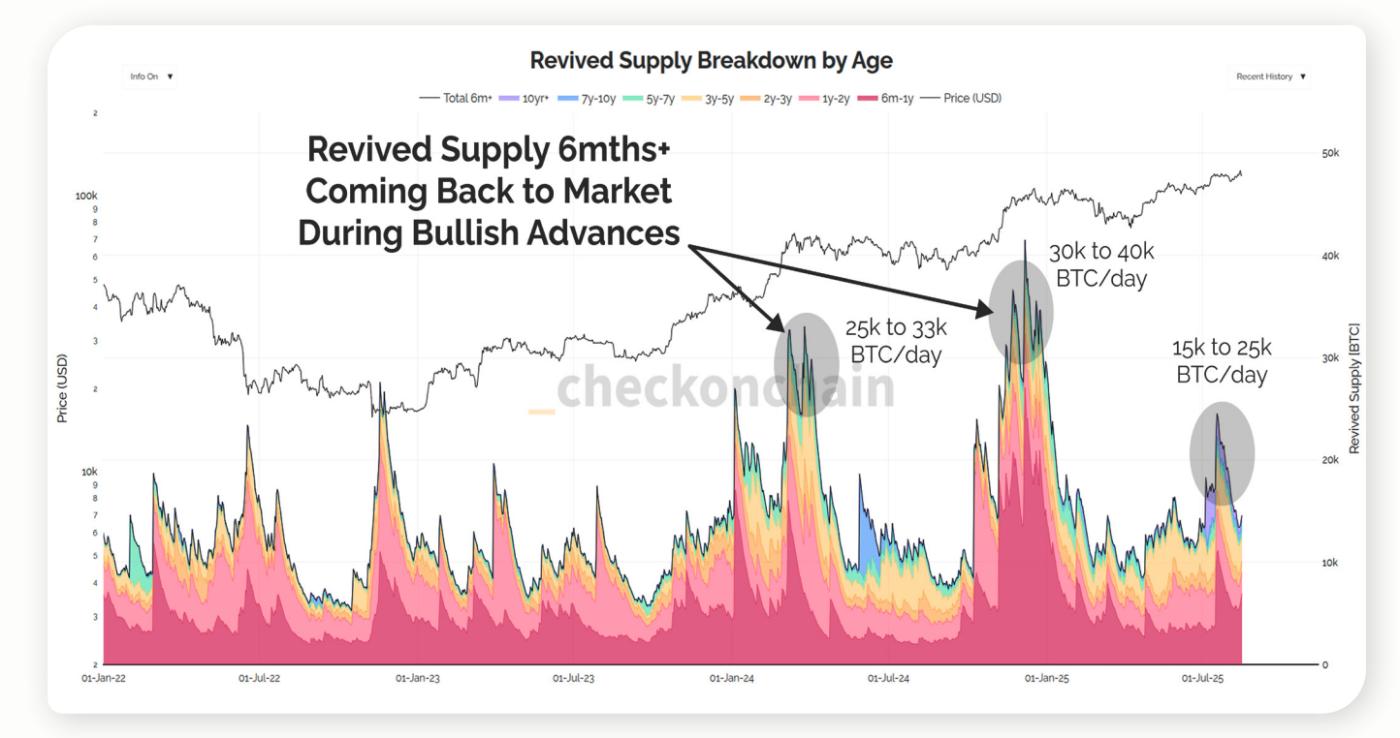

礦工還能影響市場嗎?

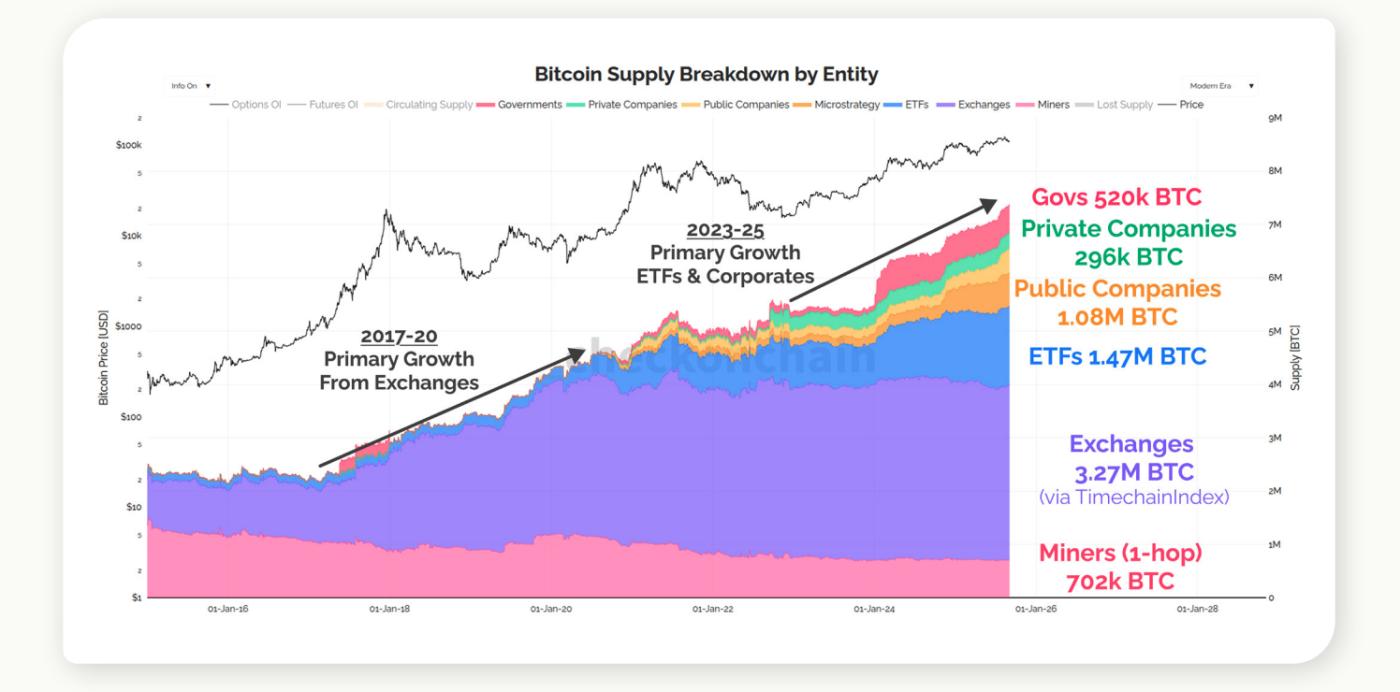

多年來,採礦業一直是下行風險的代名詞。然而,隨著ETF和國債流入佔據主導地位,它們的影響可能遠比許多人認為的要小得多。

來源:Checkonchain

來源:Checkonchain對於比特幣網絡,也就是我之前提到的賣方,我有一些圖表……你只需要不斷放大就能看到,因為它看起來像零線。與傳統的賣盤和ETF資金流相比,它的規模非常小。所以我認為減半並不重要。而且我認為,在幾個週期內,減半都沒有影響。我認為這種說法已經過時了。

礦工每天發行的約450個BTC ,與長期持有者新增的供應量相比微不足道,在高峰期,長期持有者每天的供應量可達1萬至4萬BTC 。這種不平衡說明了為什麼礦工的流動性不再決定市場結構。

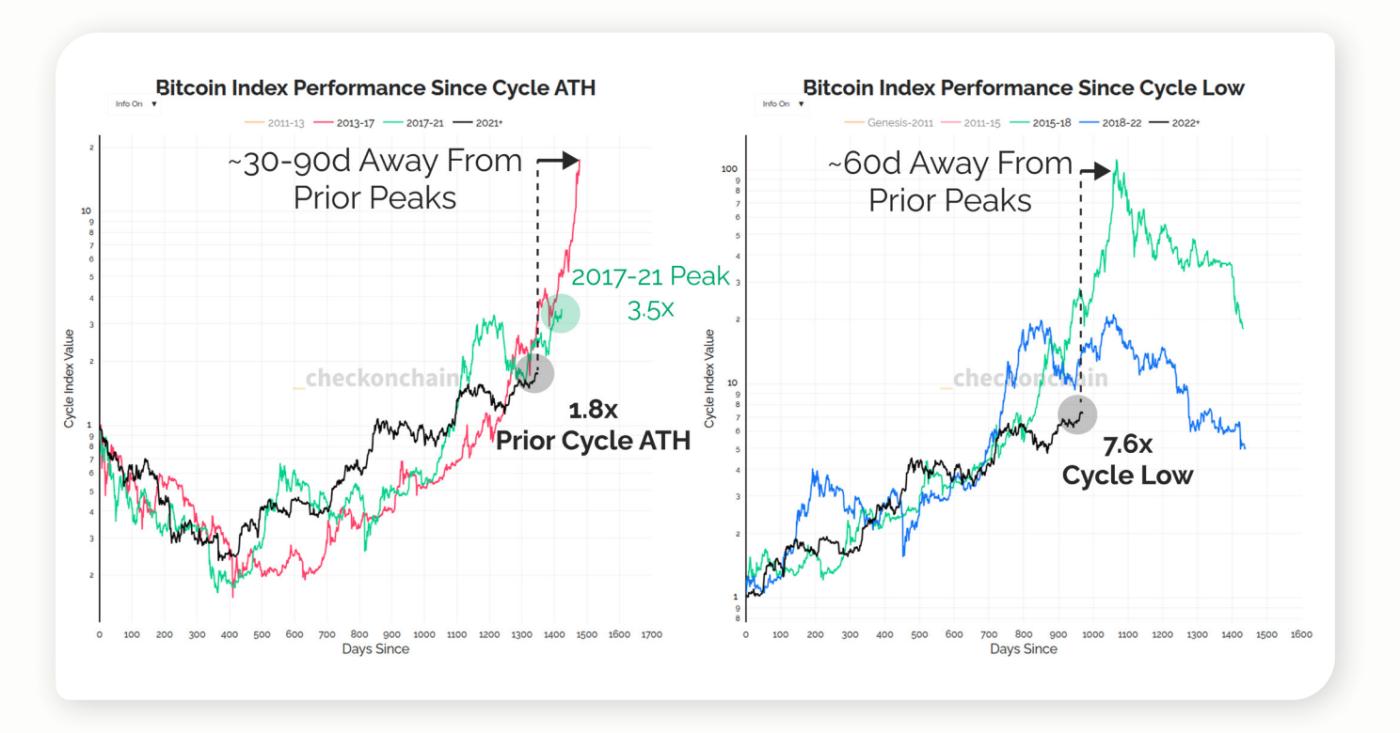

從週期到流動性制度

當被問及比特幣是否仍然遵循其四年週期或已轉向流動性驅動的機制時,詹姆斯指出了採用的結構性支點。

來源:Checkonchain

來源:Checkonchain比特幣的世界經歷了兩個重要的轉折點。第一個是2017年的歷史高點……第二個是2022年底或2023年初,比特幣成為了一項更加成熟的資產。如今,是比特幣回應世界,而不是世界回應比特幣。

分析支持這一觀點,指出波動性壓縮以及ETF和衍生品的興起,已使比特幣在全球市場上扮演更類似於指數的角色。分析還強調,現在決定比特幣價格走勢的是流動性狀況,而不是減半週期。

實際價格和新的熊市底線

傳統上,實際價格是可靠的週期診斷指標。富達的模型表明,減半後的調整發生在減半事件發生後的12-18個月。然而,詹姆斯認為,該指標現已過時,投資者應該關注邊際成本基數的聚集位置。

來源:Checkonchain

來源:Checkonchain通常情況下,當價格回落到實際價格時,熊市就結束了。現在,我認為實際價格在 52,000 左右。但實際上,我認為這個指標已經過時了,因為它包含了 Satoshi 和丟失的幣……我不認為比特幣會跌回 30,000 美元。如果現在進入熊市,我認為它會跌到 80,000 美元左右。對我來說,熊市底部就會開始形成。75,000 到 80,000 美元左右,大概就是這樣。

他們的數據顯示,成本基礎聚集在 74,000 美元至 80,000 美元左右——涵蓋 ETF、公司國債和實際市場平均水平——表明該範圍現在錨定了潛在的熊市底線。

MVRV 和指標的侷限性

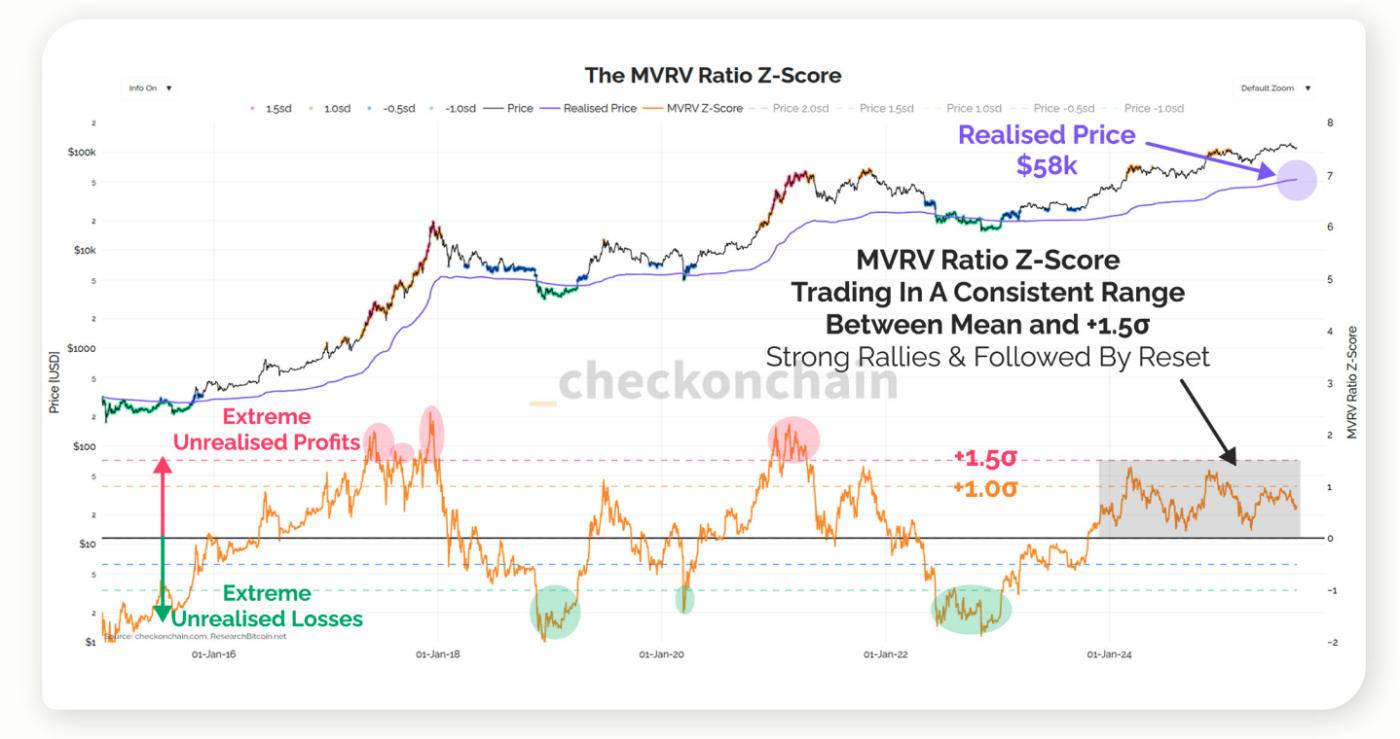

相比之下,MVRV Z-Score 指標尚未突破,但其閾值會隨著市場深度和工具組合的變化而變化。James 建議保持靈活性。

來源:Checkonchain

來源:Checkonchain我認為所有指標仍然可靠,但過去的閾值並不可靠。人們需要將這些指標視為信息來源,而不是一個能告訴你答案的指標。當所有指標都飆升時,很容易發現市場即將迎來爆發式增長。真正難以察覺的是牛市何時會失去動力並結束。

他們的數據顯示,MVRV 在 +1σ 附近冷卻,然後趨於穩定,而不是達到歷史極值——這強化了詹姆斯的觀點,即背景勝過固定截止值。

主權資本流動和託管風險

隨著主權財富基金和養老金考慮敞口,集中風險已成為一個關鍵問題。詹姆斯承認Coinbase持有大部分比特幣,但他辯稱,工作量證明可以抵消系統性風險。

來源:Checkonchain

來源:Checkonchain如果說哪個領域可能是最大的集中風險,那就是 Coinbase,因為他們託管了幾乎所有來自 ETF 的比特幣。但由於比特幣使用工作量證明,所以這些幣的存放位置實際上並不重要……不存在足以破壞系統的風險Threshold。市場會自行調整。

數據證實,Coinbase 是大多數美國現貨 ETF 的託管人,這說明了集中度以及為什麼詹姆斯將其視為市場而不是安全風險。

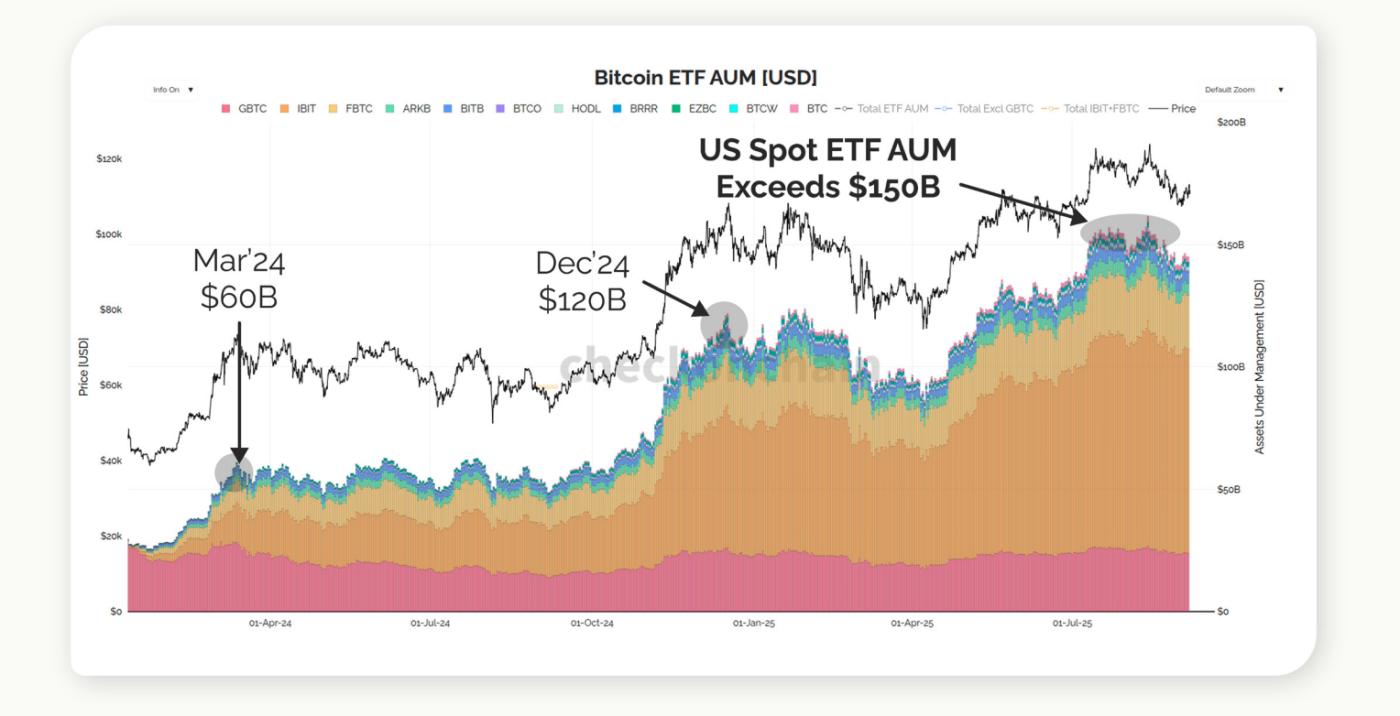

期權、ETF 和美國主導地位

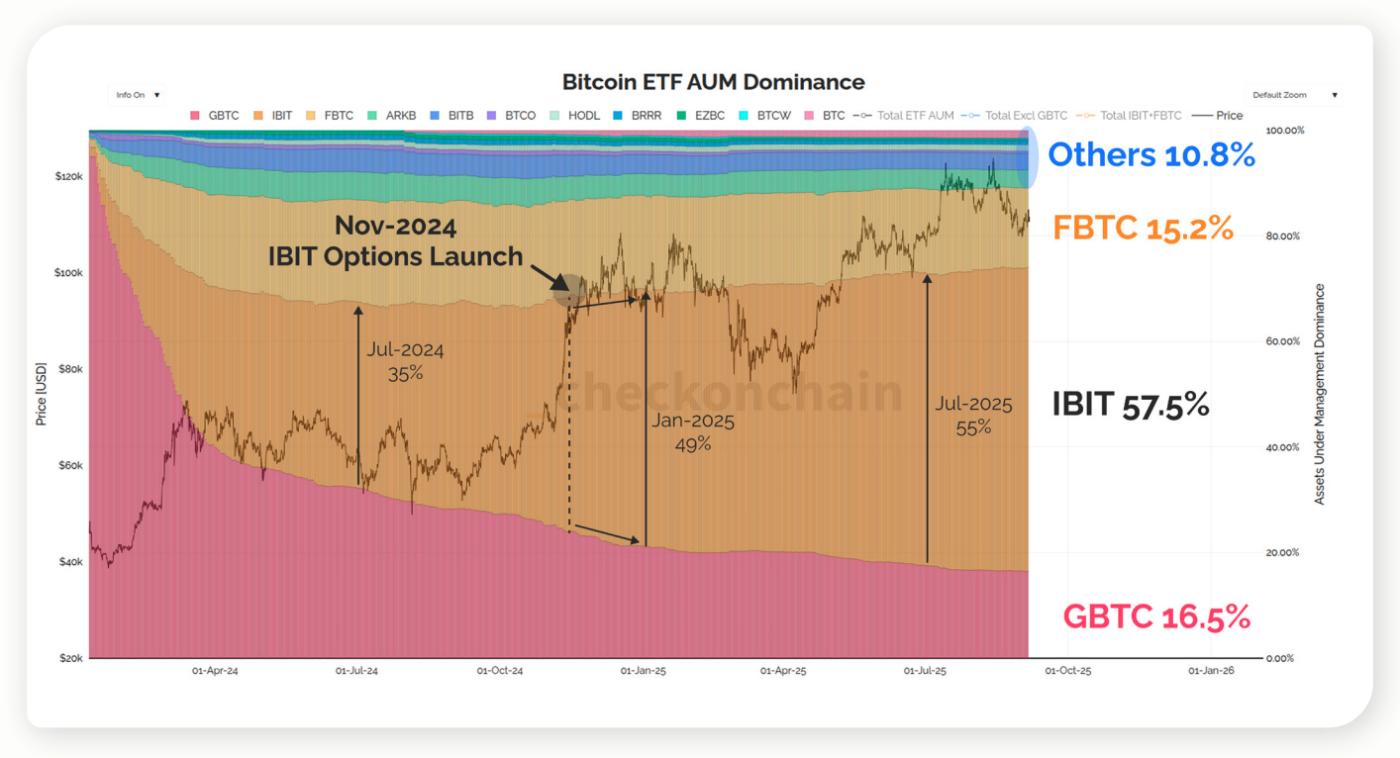

詹姆斯指出,衍生品是先鋒集團進入 ETF 和代幣化市場的決定性因素。

來源:Checkonchain

來源:Checkonchain“最重要的其實與ETF本身無關。實際上是建立在ETF之上的期權市場……截至2024年10月,IBIT開始遙遙領先於其他所有ETF。它現在是唯一一個獲得可觀資金流入的ETF。就ETF持有量而言,美國佔據了約90%的主導地位。”

市場分析顯示,貝萊德的IBIT在2024年末推出期權後佔據了大部分資產管理規模(AUM)份額,而美國ETF則佔據了全球近90%的資金流入,凸顯了衍生品才是市場動態的真正驅動力。IBIT的主導地位與美國ETF幾乎主導所有新增資金流入的報告相符,進一步凸顯了美國在市場中的巨大影響力。

總結

每個人都在尋找預測未來的完美指標。但這種事根本不存在。你唯一能掌控的只有你的決定。如果降到75,確保你有一個應對計劃。如果升到150,確保你也有一個應對計劃。

詹姆斯認為,制定針對下行和上行情景的策略是應對 2026 年及以後波動的最實用方法。

他的分析表明,比特幣四年減半週期可能不再決定其走勢。ETF流入和主權規模資本引入了新的結構性驅動因素,而長期持有者的行為仍然是關鍵制約因素。

實際價格和市場價值估值 (MVRV) 等指標需要重新解讀,7.5 萬至 8 萬美元可能成為現代熊市的底部。對於機構投資者而言,2026 年的重點應該轉向流動性機制、託管動態以及目前在 ETF 基礎上形成的衍生品市場。