- 亞洲頂級交易所以監管和流動性問題為由拒絕 DAT 公司,這標誌著公開市場企業加密貨幣囤積時代的結束。

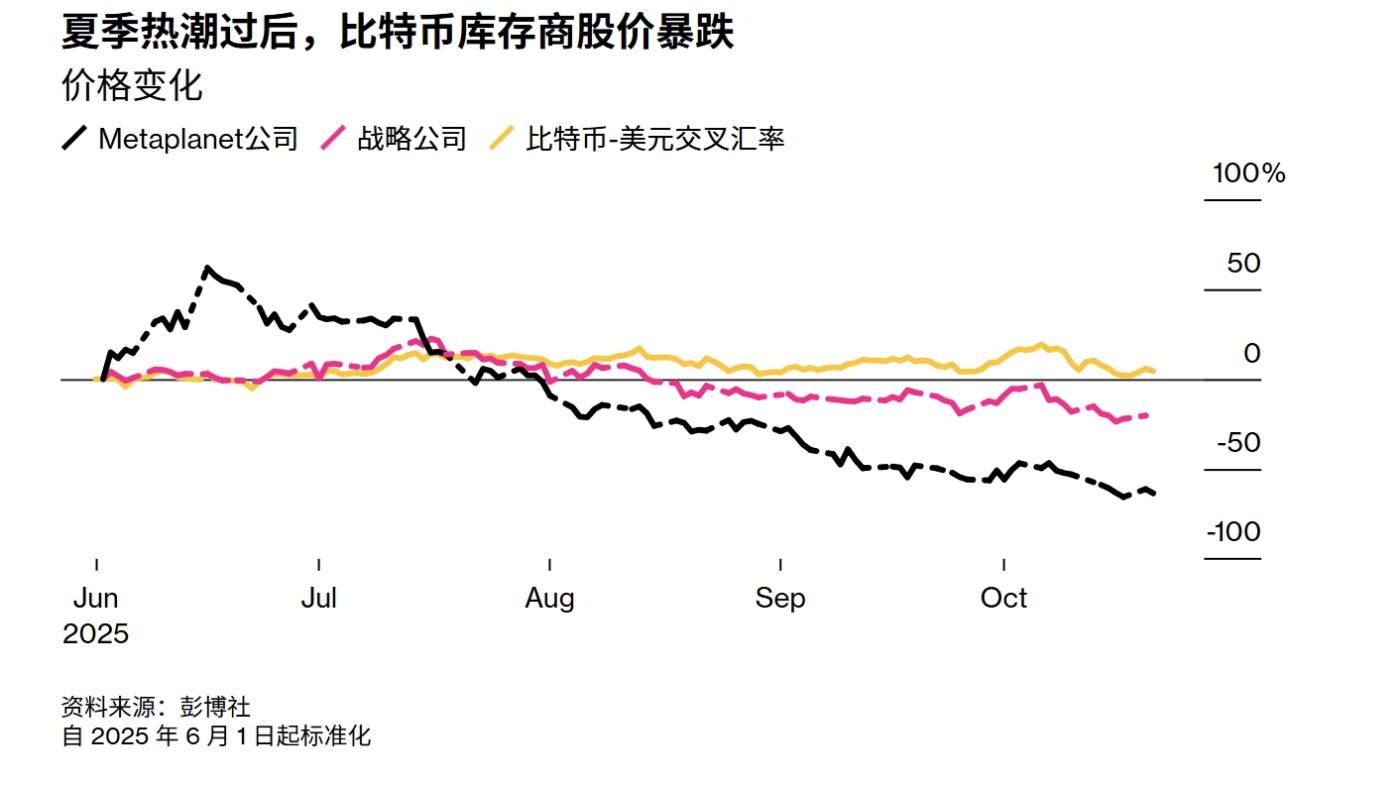

- DAT 公司從盲目積累發展到戰略性資金管理,但糟糕的治理和炒作驅動的模式導致了廣泛的不信任和監管審查。

- QMMM 的崩潰暴露了 DAT 模型的結構性弱點,表明本輪牛市的核心增長引擎實際上已經耗盡。

亞洲主要證券交易所正在拒絕加密貨幣囤積公司,這標誌著數字資產國庫券(DAT)的衰落,也預示著本輪牛市核心驅動力的結束。

2025年10月21日,彭博社報道稱,亞太地區最大的三家證券交易所——香港交易所(HKEX)、日本交易所集團(JPX)和新加坡交易所(SGX)已開始反對上市公司轉型為所謂的數字資產財務公司(DAT)。

他們的信息很明確:企業加密貨幣囤積不再受到主流資本市場的歡迎。

新的打擊:交易所劃定界限

這是亞洲主要交易所迄今為止針對上市公司轉變為數字資產庫的趨勢採取的最強有力協調立場。

據報道,港交所已阻止至少五家公司推行將數字資產作為其主要業務的重組計劃。相關官員指出,這些公司違反了上市規則,該規則禁止公司持有與其核心業務無關的大量流動資產。港交所現在要求,在考慮此類業務轉型之前,必須詳細披露加密貨幣的獲取、存儲和估值方式。

同樣,日本交易所集團警告稱,鑑於日本《金融工具和交易法》規定對比特幣和以太坊等波動性資產進行估值的難度,從事投機性加密資金活動的公司可能面臨更嚴格的報告要求。

與此同時,新加坡交易所已告知多家發行人,任何將數字資產儲備納入其資產負債表的計劃都需要提高透明度和盡職調查——超越傳統的報告標準。

總的來說,這些行動表明亞洲頂級交易所正在劃出一條堅定的路線:如果一家公司的主要說法是“我們購買加密貨幣作為戰略”,那麼它可能很快就會發現自己無法上市。

從野蠻積累到戰略管理

這場打擊並非憑空而來。數字資產財務熱潮始於2023年末,並在2024年全年持續升溫,亞洲各地的公司紛紛效仿微策略的做法——囤積比特幣,並稱之為長遠願景。當時,僅僅持有比特幣似乎只是一種遠見;僅僅宣佈一項加密貨幣財務計劃,股價往往就會飆升。

然而,到了2025年初,“買入並持有”的心態開始消退。分析師指出,成功的DAT模型需要的不僅僅是積累——它還需要治理、多元化和收益創造。企業開始嘗試權益質押、穩定幣和結構化投資組合。敘事從投機轉向戰略,從炒作轉向管理。

然而,這種轉變來得太晚了。許多DAT已經捉襟見肘,依靠炒作而非財務紀律。

QMMM崩潰:一個轉折點

近期,與香港相關的數字資產交易公司 QMMM Holdings 的倒閉凸顯了這些風險。在宣佈一項 1 億美元的加密貨幣配置計劃後,其股價飆升近 900%,但由於美國證券交易委員會 (SEC) 因涉嫌市場操縱而展開調查,該公司的交易最終被暫停。記者後來發現,該公司香港辦公室已被廢棄,且從未確認任何可驗證的鏈上加密貨幣持有量。

這一醜聞引發了以CZ等業內人士為首的呼籲,要求對所有DAT進行強制第三方託管和審計。對於監管機構和交易所來說,QMMM事件成為了一個警示故事——堪比FTX的企業級事件。

為何重要:牛市引擎已停止

DAT公司是本輪週期中最積極的企業買家之一。僅憑他們的公告就推動了市場上漲,並強化了機構認可的假象。如今,隨著監管壓力加大和信譽危機加劇,這種結構性需求幾乎在一夜之間消失了。

簡而言之,推動本輪牛市的引擎——DAT 模式下的企業增持——已經熄火。如果沒有新的催化劑,例如真正以收益為導向的區塊鏈應用或可靠的代幣化框架,市場很可能會進入冷卻階段。

要點:靜待新司機出現

這不是2021年,當時“我們買了比特幣”的標題推動股市飆升。如今,機構對投機性國債交易的容忍度已經消失殆盡。QMMM醜聞是壓垮駱駝的最後一根稻草,交易所的協同抵制也證實了這一點。

在出現新的敘事(可能是 RWA 代幣化或真正的企業區塊鏈集成)之前,謹慎的做法是保持耐心。DAT 的繁榮已經結束,勢頭也已消退。目前,投資者應該保持冷靜,觀察並等待下一個真正的驅動力,然後再重新入場。

因為當亞洲最大的交易所對加密貨幣囤積說“不”時,這不僅僅是政策,而是市場引擎減速的聲音。

〈 DAT公司的興衰——牛市引擎徹底熄火〉這篇文章首發於《 CoinRank 》。