這份由 Tiger Research 撰寫的報告將 2025 年第四季度的比特幣價格目標設定為 200,000 美元。儘管存在波動,但機構購買仍在繼續,美聯儲降低了利率,而 10 月份的拋售表明機構現在主導著市場。

關鍵要點

儘管波動性激增,機構購買仍在繼續——ETF 淨流入量在第三季度仍然很高,而 MSTR 僅在 10 月份就額外購買了 388 BTC,確認了長期投資承諾。

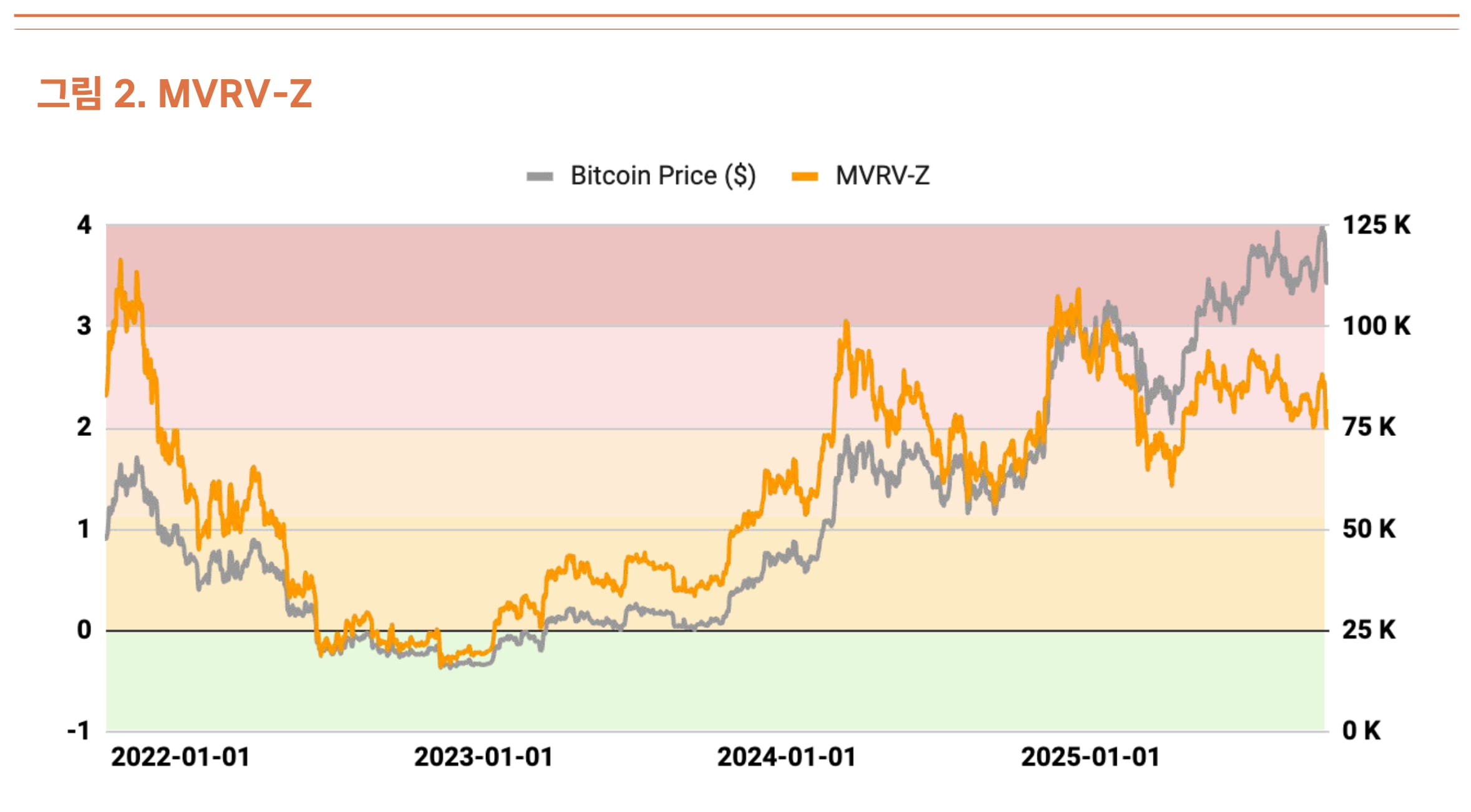

存在過熱跡象,但處於健康的調整階段——MVRV-Z 的估值並未過高,為 2.31,槓桿清算抑制了短期交易需求,確保了進一步的上行潛力。

全球流動性環境良好: M2貨幣供應量超過96萬億美元,創歷史新高。美聯儲降息,預計今年還會降息一到兩次。

儘管中美衝突存在不確定性,但機構購買依然強勁。

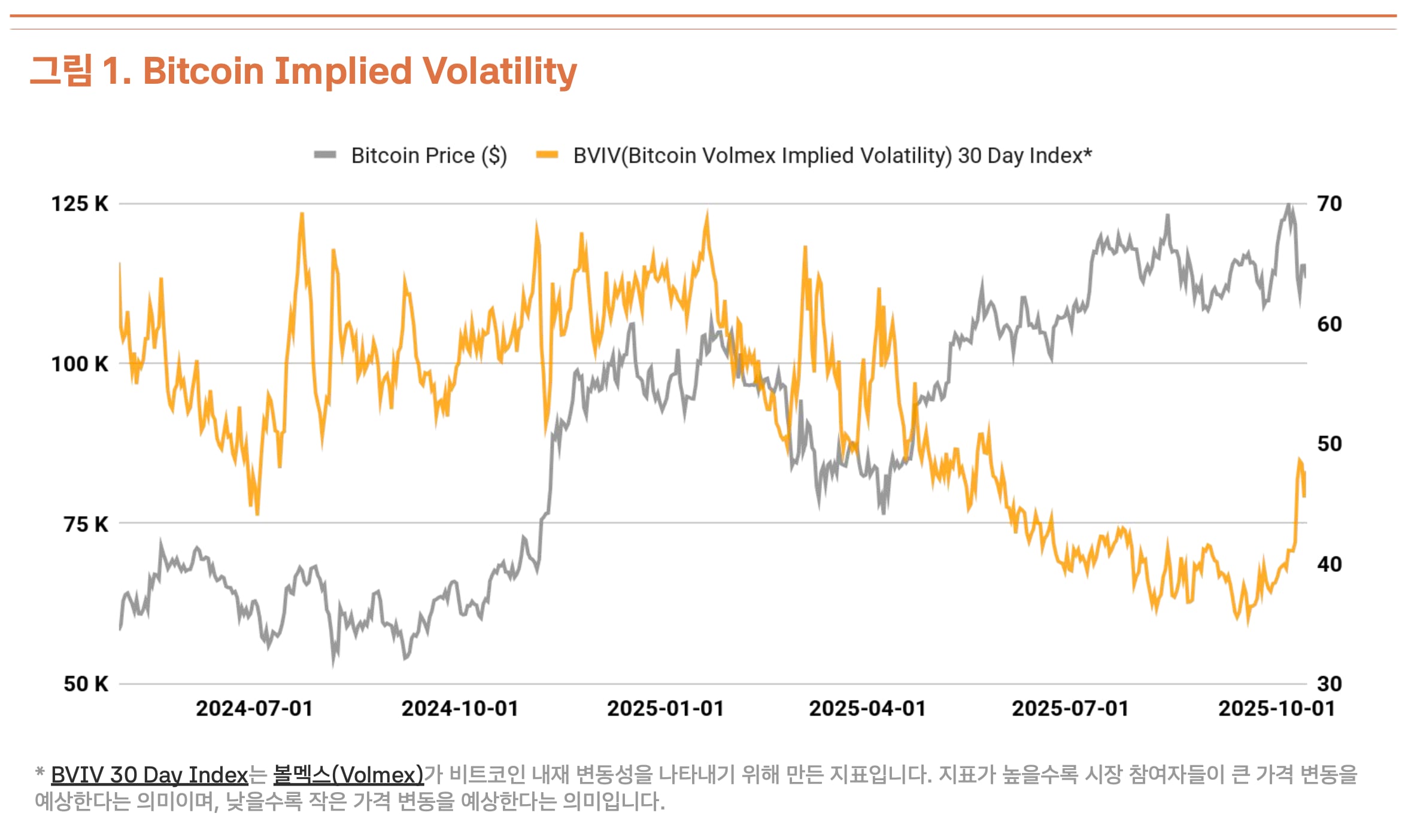

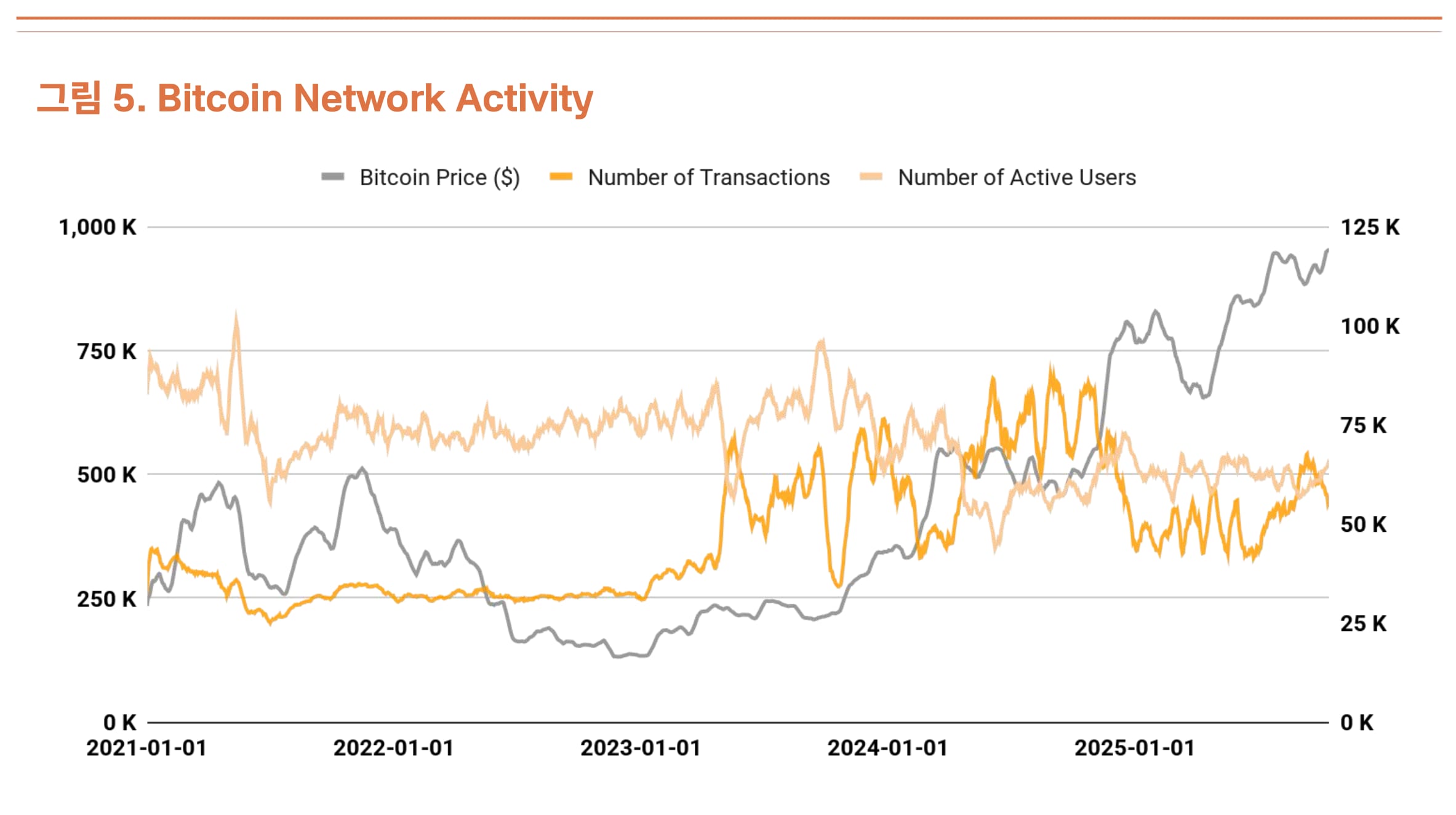

2025年第三季度,比特幣市場呈現橫盤整理走勢,波動性有所增強(環比增長1%),而第二季度強勁的上漲勢頭(環比增長28%)有所減弱。10月6日,比特幣價格創下126,210美元的歷史新高,但隨後受特朗普政府貿易政策再度施壓影響,下跌18%至104,000美元,波動性依然強勁。根據Volmex Finance的比特幣波動率指數(BVIV) ,由於機構投資者持續增持,比特幣波動性在3月至9月有所下降。然而,自9月以來,比特幣價格飆升41%,加劇了市場的不確定性(圖1)。

然而,受中美貿易摩擦再度升溫以及特朗普總統強硬言論的影響,這種調整被視為暫時現象。以Strategy Inc.(MSTR)為首的機構投資者的戰略性增持實際上正在加速。宏觀經濟環境也呈現利好態勢。全球M2貨幣供應量已超過96萬億美元,達到歷史最高水平。9月17日,美聯儲降息25個基點,將基準利率降至4.00%-4.25%的區間。美聯儲暗示今年將再降息一至兩次,穩定的勞動力市場和經濟復甦的結合,為風險資產創造了有利的環境。

機構資金流入依然強勁。比特幣現貨ETF在第三季度錄得78億美元的淨流入。儘管較第二季度的124億美元有所下降,但整個第三季度持續的淨流入體現了機構投資者穩健的購買力。這一勢頭延續至第四季度,僅10月第一週就流入32億美元,創下2025年以來單週流入量的最高紀錄。這展現了機構投資者成熟的投資策略,他們善於利用價格回調作為戰略性買入機會。儘管市場出現回調,MSTR在10月13日又增持了220枚BTC,並在10月20日增持了168枚BTC,一週內共增持了388枚BTC。這表明,無論短期波動如何,機構投資者始終堅定不移地致力於長期價值的實現。

率先發現來自亞洲 Web3 市場的見解,超過 18,000 名 Web3 市場領導者閱讀了這些見解。

鏈上指標顯示出過熱跡象,而基本面則呈現橫盤走勢。

鏈上指標分析顯示,市場存在過熱跡象,但估值過高程度尚不令人擔憂。MVRV-Z指標(市值與實際價值之比)目前為2.31,表明市場過熱,但與7月和8月接近極端估值過高時相比,目前已趨於穩定(圖2)。

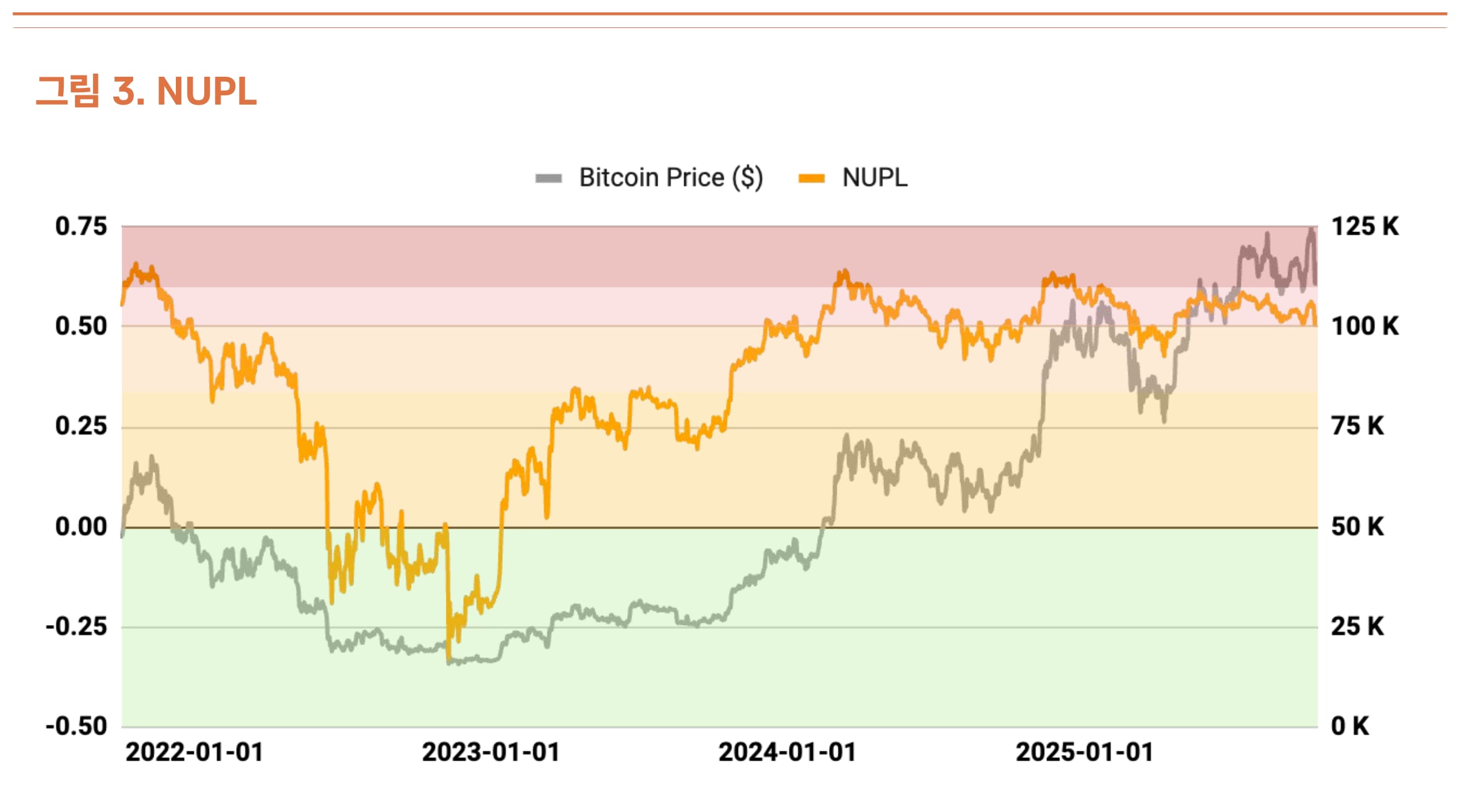

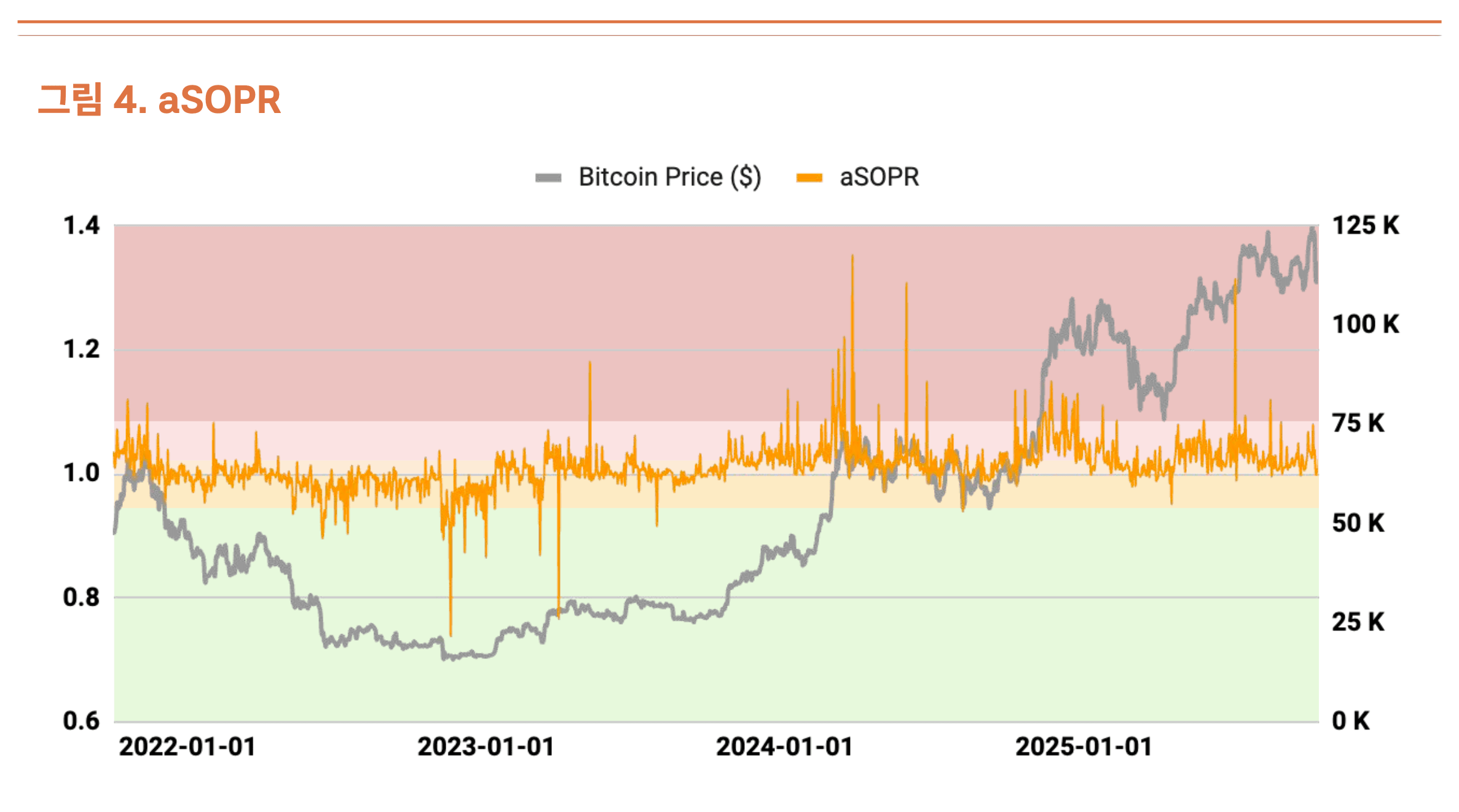

淨未實現盈虧比(NUPL)也顯示出過熱跡象,但不如第二季度的高未實現收益那麼明顯(圖3)。反映投資者已實現盈虧的調整後營業盈虧比(SOPR)為1.03,非常接近均衡水平,因此無需擔憂(圖4)。

10月10日的連鎖清算表明市場正在向以機構為中心的轉變。

10月10日中心化交易所發生的大規模鏈上清算(跌幅14%)是一個重大事件,印證了比特幣市場從以個人投資者為中心向以機構投資者為中心結構性轉變。

目標升至 20 萬美元

雖然短期內可能因過熱跡象而出現暫時性回調,但這似乎是一次健康的回調,而非趨勢或認知轉變。參考價格的持續上漲表明比特幣的內在價值正在穩步提升,儘管基本面暫時放緩,但中長期看漲前景依然有效。

🐯 Tiger Research 的更多內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本比特幣估值方法(以下簡稱“本方法”)僅供研究之用,不構成任何形式的投資建議、投資推薦或交易建議。本方法中呈現的合理價格僅為基於客觀數據的理論分析結果,不構成任何投資行為(包括在任何特定時間點買入、賣出或持有)的建議或推薦。本方法僅作為學術研究材料,為市場參與者提供對比特幣估值的單一視角,不應用於實際投資決策。

本方法論經過嚴格審查和制定,以確保其不構成《虛擬資產使用者保護法》(以下簡稱“《虛擬資產使用者保護法》”)第10條所定義的不公平交易行為,例如價格操縱或欺詐性交易。所有分析均僅使用公開信息,例如鏈上數據和官方公佈的宏觀經濟指標,未使用任何未公開的重要信息或內幕信息。此外,我們聲明,本方法論中使用的目標價格計算基於合理依據,且透明化,不存在任何虛假陳述或故意遺漏重要信息的情況。

作者及發佈者均遵守《虛擬資產使用者保護法》第10條第4款第2項關於本方法論規定的利益衝突披露義務。若作者在撰寫或發佈本方法論時持有或計劃交易虛擬資產(比特幣),則應明確披露該等利益衝突。

本方法論中使用的計算方法,包括基準價格、基本面指標和宏觀指標,均基於作者認為合理的方法論。然而,這些方法論並非絕對真理或唯一正確答案。比特幣市場極難預測,因為其極高的波動性、24小時交易、全球市場特徵以及監管不確定性。因此,本方法論中呈現的估值結果與實際市場價格之間可能存在顯著差異,並且這種差異可能會持續較長時間。

本方法論基於歷史數據和當前信息,不保證或預測未來的業績或利潤。我們無法保證過去的模式或相關性在未來仍然適用,並且本方法論的預測能力可能會因各種因素而顯著降低或變得毫無意義,這些因素包括意外的市場衝擊、監管變化、技術問題以及宏觀經濟變化。尤其需要注意的是,與傳統金融市場相比,加密貨幣市場歷史較短,且結構性變化頻繁,這從根本上限制了歷史數據的可靠性及其預測能力。

所有投資決策均應由投資者自行酌情決定並承擔責任,本方法論不應作為投資決策的唯一或主要依據。投資者在做出投資決策時,應仔細考慮自身的財務狀況、投資目標、風險承受能力、投資經驗及其他因素。如有需要,投資者還應尋求獨立的財務或投資建議。本方法論的作者、發行人或關聯機構對基於本方法論做出的投資決策所導致的任何直接、間接、後果性、特殊或懲罰性損失或損害概不負責。

Tiger Search 報告使用指南

Tigersearch 支持在其報告中進行合理使用。該原則允許出於公共利益目的廣泛使用內容,前提是其不影響商業價值。根據合理使用規則,報告無需事先獲得許可即可使用。但是,引用 Tigersearch 報告時,1) 必須明確註明“Tigersearch”為來源,2) 必須包含 Tigersearch 徽標。複製和發佈材料需要另行簽署協議。未經授權使用可能導致法律訴訟。