一、前言

當投資者仍在為比特幣的下跌尋找情緒與技術面的解釋時,真正的答案已悄然寫進美國金融系統的賬本:美元流動性正遭遇一次結構性緊縮。具體表現為

- 財政部TGA賬戶餘額接近1萬億美元,大量吸走市場流動性;

- 短端資金市場壓力陡升,SOFR–FDTR利差一度擴大至+30bp;

- 美聯儲被迫重啟臨時回購操作(Overnight Repo),向市場注入近300億美元流動性——這是自2019年回購危機以來首次。

這場流動性“真空”並非偶然,核心是政府關門導致。財政部在預算僵局與潛在政府關門風險下提前“吸金備糧”,大量發債將現金鎖入TGA賬戶,直接抽走銀行體系準備金,可支配的“市場美元”正在減少,風險資產自然承壓——比特幣成為最早、也最敏感的受害者。

然而,劇本並非全然悲觀。歷史經驗表明,每一次財政部補庫存、流動性極度緊繃之際,往往也預示著反轉的臨近。

截止11月5日,美國政府關門天數已刷新歷史峰值,財政、經濟與民生層面的壓力正急劇累積,SNAP食品補助受限,部分機場安全檢查與聯邦航管服務被迫臨時停擺,民眾與企業的信心同步下滑。在此背景下,兩黨對峙出現緩和跡象,尤其是近期美股在高位回調,也將助力加速解決政府關門問題。

市場預期,參議院可能在11月15日感恩節休會前推動妥協方案,結束政府停擺。屆時,財政部將重新啟動支出,TGA餘額有望自高位回落,流動性重返、風險偏好回升,比特幣或正處在這輪調整的“最後一跌”階段——在財政支出恢復與未來降息週期開啟的交匯點,新的流動性週期也將隨之重啟。

二、BTC正面臨美元流動性衝擊

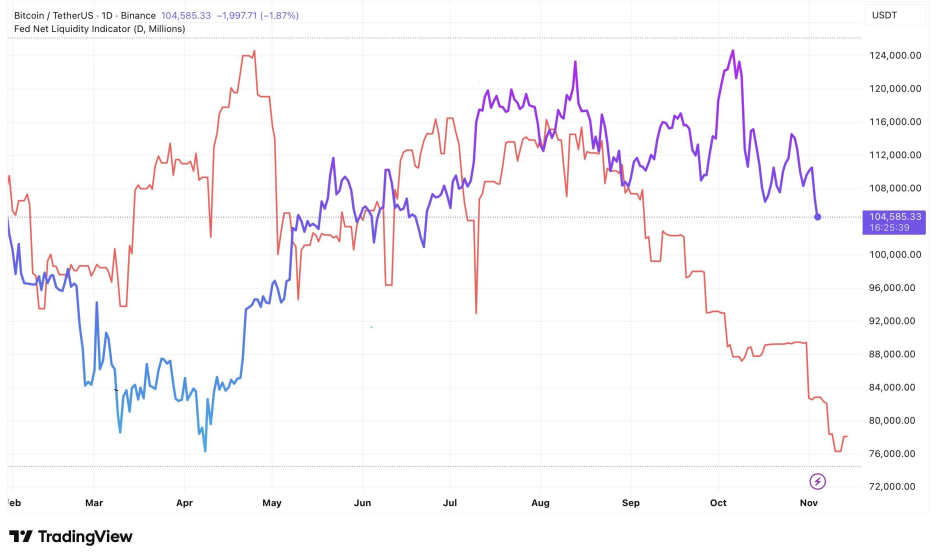

作為不生息的資產,BTC對流動性非常敏感,美元流動性緊張往往會給BTC帶來下跌壓力,這是10月中以來BTC明顯弱勢的原因之一,特別是在納指一路創歷史新高的背景下。

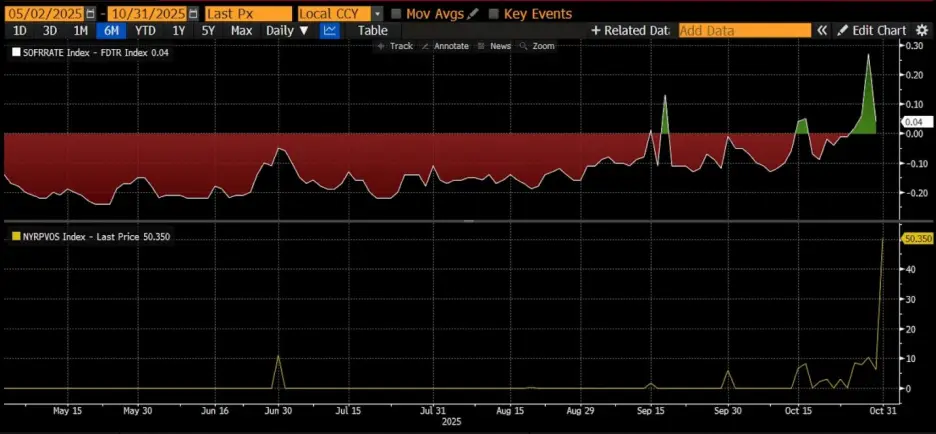

如圖一所示,截止10月31日:

- SOFR–FDTR利差轉正最高至+30bp → 銀行間真實資金價格高於政策利率上限,代表銀行以更高成本借錢,流動性緊張;

- RRP餘額回升至503億美元→ 市場重新向聯儲尋求抵押流動性;

圖一:SOFR–FDTR利差和RRP餘額

這表明美國短端資金市場出現明顯緊張跡象,美聯儲被迫重啟臨時回購操作(Overnight Repo Operations),於10月31日向市場注入近300億美元流動性。

這是自2019年回購危機以來首次出現此類操作,標誌著流動性短缺已從階段性現象轉為結構性問題。

整體而言,宏觀貨幣供應(M2)仍然寬鬆,但銀行體系準備金的安全墊正在被快速抽乾,而市場拆借利率的上行顯示流動性壓力已不再是預期,而是正在發生的現實。

因此,後續對流動性情況的觀察,是判斷BTC價格走向的一個重要參考。

圖二:BTC價格與美聯儲流動性

三、美元流動性拆解

美元流動性= 銀行準備金+ 流通現金= 美聯儲資產負債表總規模− ON RRP(隔夜逆回購) − 財政部TGA賬戶

這是觀察「美國金融體系中可支配美元餘額」的核心框架。它揭示了:

美元流動性總量= 美聯儲的「供給端」 - 財政部與貨幣市場的「吸收端」。

具體組成如下:

組成部分說明對流動性的影響銀行準備金(Reserves)商業銀行在美聯儲的存款餘額,是體系內最直接的流動性。增加時→ 流動性寬鬆流通現金(Currency in Circulation)企業與個人手中持有的現金。一般穩定增長,短期變化小ON RRP(Overnight Reverse Repo)貨幣市場基金將資金「借給」美聯儲的短期工具,相當於「吸走」流動性。增加時→ 流動性緊縮TGA(Treasury General Account)財政部在美聯儲的主賬戶,用於政府收支。當TGA上升,意味著財政部「吸走」了市場流動性。增加時→ 流動性緊縮

1、邏輯關係

這條公式實際上描述了美聯儲、財政部與貨幣市場三者之間的資金流轉路徑:

美聯儲擴表→ 增加準備金與現金→ 流動性增加例如QE(量化寬鬆)時期,美聯儲購買資產增加銀行準備金。

TGA升高→ 財政部發債吸金→ 流動性減少當政府增加發債、稅收流入TGA,市場資金被「吸走」。

ON RRP上升→ 貨幣市場基金將閒錢存入Fed → 流動性減少相當於貨幣基金把市場資金「停泊」在Fed,不再流通於銀行體系。

因此:

Liquidity ↑ = Fed資產↑ + TGA↓ + RRP↓

2、實際應用

這個指標是觀察風險資產流動性週期的關鍵:

當TGA + RRP 同時下降→ 銀行準備金激增→ 美元流動性寬鬆→ 通常伴隨風險資產(股市、比特幣)上漲。

當TGA 回補、RRP 上升→ 流動性回收→ 風險資產承壓。

具體例子:

2023年下半年:債務上限解除後,TGA補庫存→ 流動性短暫收緊→ 美股與加密資產出現波動。

2024年初:RRP快速下降,資金回流銀行→ 準備金回升→ 市場風險偏好上升。

3、延伸觀察:與市場的關聯

指標相關性說明S&P 500 / NASDAQ正相關流動性寬鬆助推估值擴張比特幣BTC高度正相關流動性松時風險偏好上升美元指數DXY負相關流動性寬鬆時美元供給增多、指數走弱美債收益率視階段而定QE階段壓低收益率;QT階段推高收益率

4、結論

這條公式實際上是整個美元體系的流動性平衡方程。

美聯儲決定了「總量供給」。

TGA與ON RRP是兩個「流動性閥門」,決定多少資金能流入金融市場。

因此,在分析風險資產走勢時,比單看美聯儲資產負債表更重要的,是觀察RRP + TGA 的變化,它們才是短期美元流動性的真實驅動。

四、近期流動性緊張原因——TGA 持續吸金

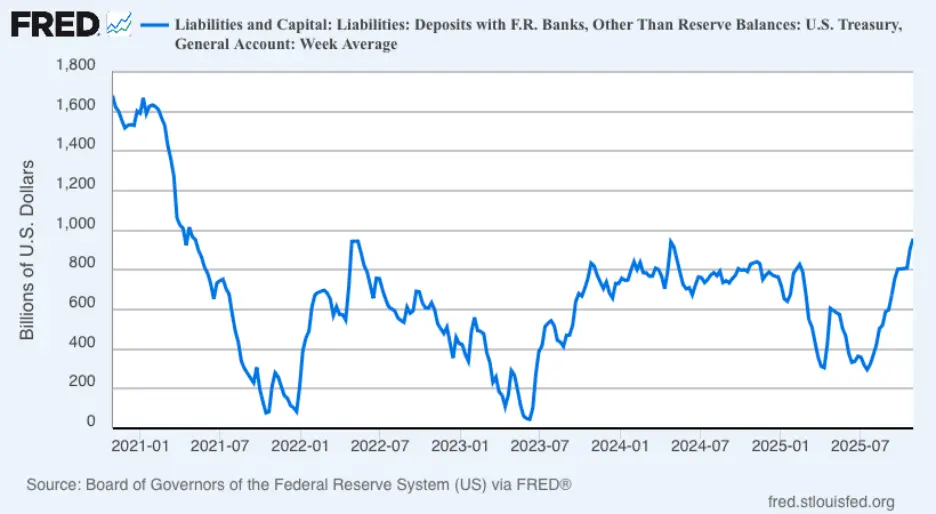

圖三: 美國財政部TGA賬戶餘額變動

1、指標解讀

上圖顯示的是美國財政部在美聯儲的主帳戶TGA(Treasury General Account)餘額。橫軸是時間(2021–2025),縱軸為金額(十億美元)。這條線其實反映了財政部吸收或釋放流動性的狀況,也是美元流動性的重要調節閥門。下面是結合近年的政府關門(shutdown)風險與財政操作的完整專業解讀。

這條線的上下波動,代表財政部「在市場吸金(TGA 上升)」或「向市場釋放資金(TGA 下降)」。

TGA 上升→ 政府吸收市場流動性(銀行準備金減少)

TGA 下降→ 政府釋放市場流動性(銀行準備金增加)

因此:

TGA ≈ 市場美元流動性的反向指標

當TGA 上升時,市場資金變緊;當TGA 下滑時,市場資金變鬆。

結合時間與事件:2021–2025 五年流動性節奏

時間區段TGA 變化特徵背景事件與流動性影響2021 Q1–Q3持續下降(從1.6 兆→ 0.2 兆)拜登政府推大規模財政刺激,財政部支出高、TGA 消耗;美元流動性極度寬鬆,推動股市與加密資產上漲。2022 上半年TGA 迅速回升至~800 B財政部為應對上限風險補庫存;同時Fed 啟動QT,流動性收緊,美股與加密市場轉弱。2023 上半年TGA 急跌至~100 B美國債務上限危機,財政部暫停發債、動用現金支付開支;流動性短暫大幅釋放(銀行準備金增),比特幣從16K→30K。2023 夏季後TGA 大幅回補(從100 B → 700 B +)債限協議通過後大量發債重建TGA,吸走流動性;同期美股震盪、債市收益率上升。2024 全年中度波動於400–800 B預算談判反覆、部分關門威脅;財政部採「動態庫存管理」,波動影響短端利率與流動性。2025 年初至今快速上升(重新接近1 兆)政府為新財年支出與潛在停擺做預防性儲備;TGA 補庫存使流動性再度收緊。

2、與「政府關門」的結構性聯動

關門前:財政部提高TGA 以備應急

當國會預算僵局迫近、關門風險上升時,財政部會提前發債籌資、拉高TGA 餘額,確保政府停擺期間仍有現金支付必需支出。

這一階段市場會出現短期流動性收緊、短端利率上升。

關門期間:支出暫停、債務發行受限

關門期間政府部分支付暫停,TGA 水平短期持平或微降,但由於市場無新國債供應,貨幣基金需求湧向ON RRP。

形成「流動性結構性錯配」:總量中性但短端緊張。

關門結束後:補撥款、補發薪→ TGA 急降

政府恢復支出後,TGA 下降、流動性瞬間釋放。銀行準備金上升、Repo 市場壓力緩解,風險資產常在此階段反彈。

例如2023 年債限解除後BTC 短期暴漲、納指反彈。

五、美聯儲在行動:流動性注入

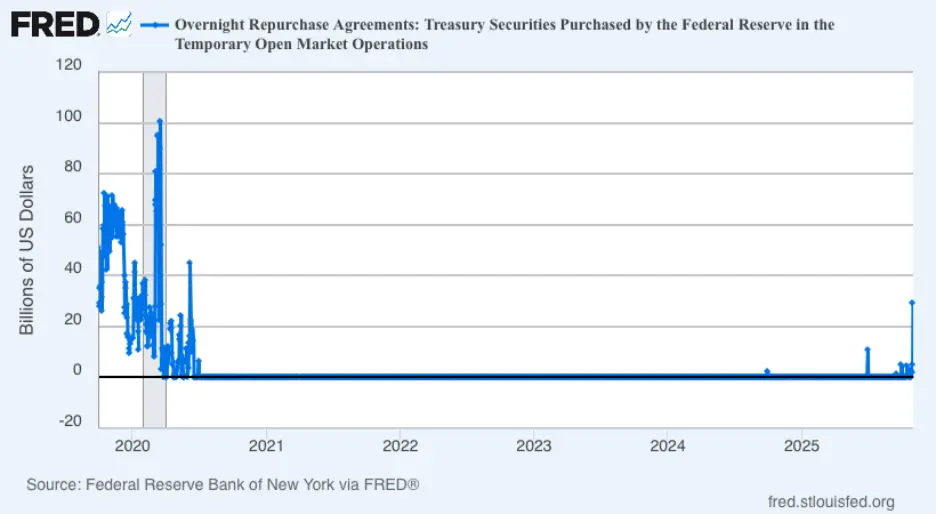

圖四、美聯儲ON RPs(隔夜逆回購)

1、指標解讀

資料來源: FRED(紐約聯儲)

最新數據(2025年10月31日): 294億美元

對比參考: 2019年9月高點為497.5億美元

這項指標代表美聯儲透過臨時回購操作(以美債為抵押)向主要交易商提供隔夜現金,是直接的流動性注入手段。

自疫情後該工具長期停用,此次重新啟動,具有重大政策信號意涵。

2、三大觀察重點

政策背景: 美聯儲此舉是對短端資金市場「真實緊缺」的回應。 QT雖將要停止,但準備金持續下滑導致拆借壓力加劇。 ON RPs 的重啟代表: 「美聯儲從被動縮表→ 主動流動性管理。」

規模特徵: 294億美元雖低於2019年危機水準,但其象徵意義極強,顯示流動性缺口已突破聯儲的觀察閾值。 若未來兩週操作規模持續上升,則可視為「準政策轉向」。

市場機制:

銀行與貨幣市場基金因準備金短缺被迫提高融資利率;

美聯儲透過回購釋放流動性,暫時壓低SOFR與Repo利差;

若此行為延續,將形成「微型再QE」效果。

3、歷史對照:2019年 vs 2025年

指標2019年回購危機2025年10月事件觸發因素國債結算+ RRP耗盡國債結算+ QT導致準備金枯竭SOFR–FDTR利差+30bp+30bp聯儲回購規模497億美元294億美元政策反應Term Repo + QE重啟ON Repo + 觀望中結果準備金重建+ QE4開啟尚待觀察,或逐步回補流動性

六、結論

1、目前TGA帳戶接近1萬億,是近期流動性緊張的主要原因,後續政府重開、支出重啟,TGA 將下滑、美元流動性恢復,BTC等風險資產有望獲得支撐;

2、在政府重啟前,美聯儲會持續透過回購釋放流動性,暫時壓低SOFR與Repo利差,緩解市場流動性緊張局面;

3、預測網站的真金白銀下注是11月中旬,也就是11月10日~11月15日,高盛等機構預計兩週內政府會開門;

4、所以BTC很可能在進行'最後一跌',至少政府開門和未來降息是確定的,雖然節奏時間有不確定性。