作者: 0xjacobzhao | https://linktr.ee/0xjacobzhao

本獨立研究報告由IOSG Ventures提供支持。作者感謝Hans (RoboCup亞太區)、 Nichanan Kesonpat (1kx)、 Robert Koschig (1kx)和Amanda Young (Collab+Currency)的貢獻。 感謝Jonathan Victor (Ansa Research)、 Lex Sokolin (Generative Ventures)、 Jay Yu (Pantera Capital)和Jeffrey Hu (Hashkey Capital)的寶貴意見,以及來自OpenMind 、 BitRobot 、 peaq 、 Auki Labs、XMAQUINA 、 GAIB、Vader、Gradient、Tashi Network和CodecFlow 的貢獻者提供的建設性反饋。儘管我們已盡一切努力確保客觀性和準確性,但部分觀點難免帶有主觀解讀,因此我們鼓勵讀者以批判的眼光看待本文內容。

一、機器人技術:從工業自動化到人形智能

傳統機器人產業已發展出一條垂直整合的價值鏈,包括四個主要層面:核心部件、控制系統、整機、系統集成及應用。

- 核心部件(控制器、伺服電機、減速器、傳感器、電池等)的技術門檻最高,既決定了性能上限,也決定了成本下限。

- 控制系統就像機器人的“大腦和小腦”,負責決策和運動規劃。

- 整機制造體現了整合複雜供應鏈的能力。

- 系統集成和應用開發決定了商業化的深度,並正在成為價值創造的關鍵來源。

在全球範圍內,機器人技術正沿著一條清晰的軌跡發展——從工業自動化→特定場景智能→通用智能——形成五大類:工業機器人、移動機器人、服務機器人、專用機器人和人形機器人。

- 工業機器人:目前唯一完全成熟的領域,工業機器人廣泛應用於生產線的焊接、裝配、噴塗和搬運等工序。該行業具有標準化的供應鏈、穩定的利潤率和明確的投資回報率。其中,協作機器人(cobot)專為安全的人機協作、輕量化操作和快速部署而設計。

代表公司: ABB、發那科、安川電機、庫卡、優傲機器人、JAKA 和 AUBO - 移動機器人:包括AGV(自動導引車)和AMR(自主移動機器人) ,該類別廣泛應用於物流、電商物流和工廠運輸。它是B2B應用領域中最成熟的細分市場。

代表公司: Amazon Robotics、Geek+、Quicktron、Locus Robotics。 - 服務型機器人:面向消費者和商業領域,例如清潔、餐飲服務和教育,這是消費者領域增長最快的類別。清潔機器人如今遵循消費電子產品的邏輯,而醫療機器人和配送機器人正在迅速商業化。新一代更通用的機械臂(例如,像Dyna這樣的雙臂系統)正在湧現——它們比特定任務型產品更靈活,但又不如人形機器人通用。代表公司包括:科沃斯、石頭科技、普渡機器人、科能機器人、iRobot和Dyna。

- 專用機器人:專為高風險或小眾應用而設計——醫療保健、軍事、建築、海洋和航空航天——這些機器人服務於規模雖小但利潤豐厚的市場,准入門檻很高,通常依靠政府或企業合同。

代表公司: Intuitive Surgical、Boston Dynamics、ANYbotics、NASA Valkyrie、Honeybee Robotics - 人形機器人:人形機器人被視為未來的“通用勞動平臺”,在具身智能的前沿領域引起了最多的關注。

代表公司:特斯拉(Optimus)、Figure AI(Figure 01)、Sanctuary AI(Phoenix)、Agility Robotics(Digit)、Apptronik(Apollo)、1X Robotics、Neura Robotics、Unitree、優必選、Agibot

人形機器人的核心價值在於其類人的形態,使其無需改造基礎設施即可在現有的社會和物理環境中運行。與追求極致效率的工業機器人不同,人形機器人更注重通用適應性和任務可轉移性,從而能夠無縫部署於工廠、家庭和公共場所等各種環境。

大多數人形機器人仍處於技術演示階段,主要集中於驗證其動態平衡、運動和操作能力。雖然在一些高度可控的工廠環境中已開始出現少量部署(例如 Figure × BMW、Agility Digit),並且像 1X 這樣的其他供應商預計將從 2026 年開始進入早期分銷階段,但這些應用仍然侷限於狹窄的單一任務,並非真正意義上的通用勞動整合。真正意義上的大規模商業化仍需數年時間。

核心瓶頸涉及多個層面:

- 多自由度協調和實時動態平衡仍然具有挑戰性;

- 能量和續航能力受電池密度和執行器效率的限制;

- 感知-決策流程在開放環境中往往會變得不穩定,並且無法進行泛化;

- 數據嚴重不足限制了通用策略的訓練;

- 跨載體轉移問題尚未解決;

- 硬件供應鏈和成本曲線——尤其是在中國以外——仍然是巨大的障礙,使得低成本、大規模部署變得困難。

人形機器人的商業化將分三個階段推進:短期階段是演示即服務(Demo-as-a-Service) ,主要依靠試點項目和補貼;中期階段是機器人即服務(RaaS) ,隨著任務和技能生態系統的形成而發展;長期階段是勞動力雲模式,價值將從硬件轉向軟件和網絡服務。總體而言,人形機器人正處於從演示到自主學習的關鍵轉型期。該行業能否克服控制、成本和智能這三者相互交織的障礙,將決定具身智能能否真正成為一種可擴展的經濟力量。

二、人工智能×機器人:具身智能時代的曙光

傳統自動化嚴重依賴預編程邏輯和流水線式控制架構,例如DSOP(感知-規劃-控制)範式,這些架構僅在結構化環境中才能可靠運行。然而,現實世界遠比這複雜且難以預測。新一代具身人工智能遵循完全不同的範式:利用大型模型和統一表徵學習,賦予機器人跨場景的理解、預測和行動能力。具身智能強調身體(硬件)、大腦(模型)和環境(交互)之間的動態耦合。機器人僅僅是載體——智能才是真正的核心。

生成式人工智能代表著符號和語言世界中的智能——它擅長理解語言和語義。與之相反,具身人工智能代表著物理世界中的智能——它精通感知和行動。兩者分別對應於人工智能演化的“大腦”和“身體” ,形成了兩條平行但又相互融合的前沿。

從智能層級的角度來看,具身人工智能比生成式人工智能能力更高,但其成熟度卻遠遠落後。低級智能體(LLM)受益於豐富的互聯網規模數據和完善的“數據→計算→部署”循環。然而,機器人智能需要以自我為中心、多模態、基於動作的數據——例如遠程操作軌跡、第一人稱視角視頻、空間地圖和操作序列——這些數據並非天然存在,必須通過現實世界的交互或高保真模擬來生成。這使得數據更加稀缺、成本更高,也更難擴展。雖然模擬數據和合成數據有所幫助,但它們無法完全取代真實的感知運動經驗。這就是為什麼像特斯拉和Figure這樣的公司必須運營遠程操作工廠,以及為什麼東南亞地區會出現數據採集農場的原因。簡而言之,低級智能體可以從現有數據中學習;而機器人則必須通過物理交互來創建自己的數據。

在未來5-10 年內,兩者將通過視覺-語言-動作 (VLA) 模型和具身代理架構深度融合——語言學習模型 (LLM) 將處理高級認知和規劃,而機器人將執行現實世界的動作,從而在數據和具身之間形成雙向循環,進而推動人工智能從語言智能向真正的通用智能 (AGI)邁進。

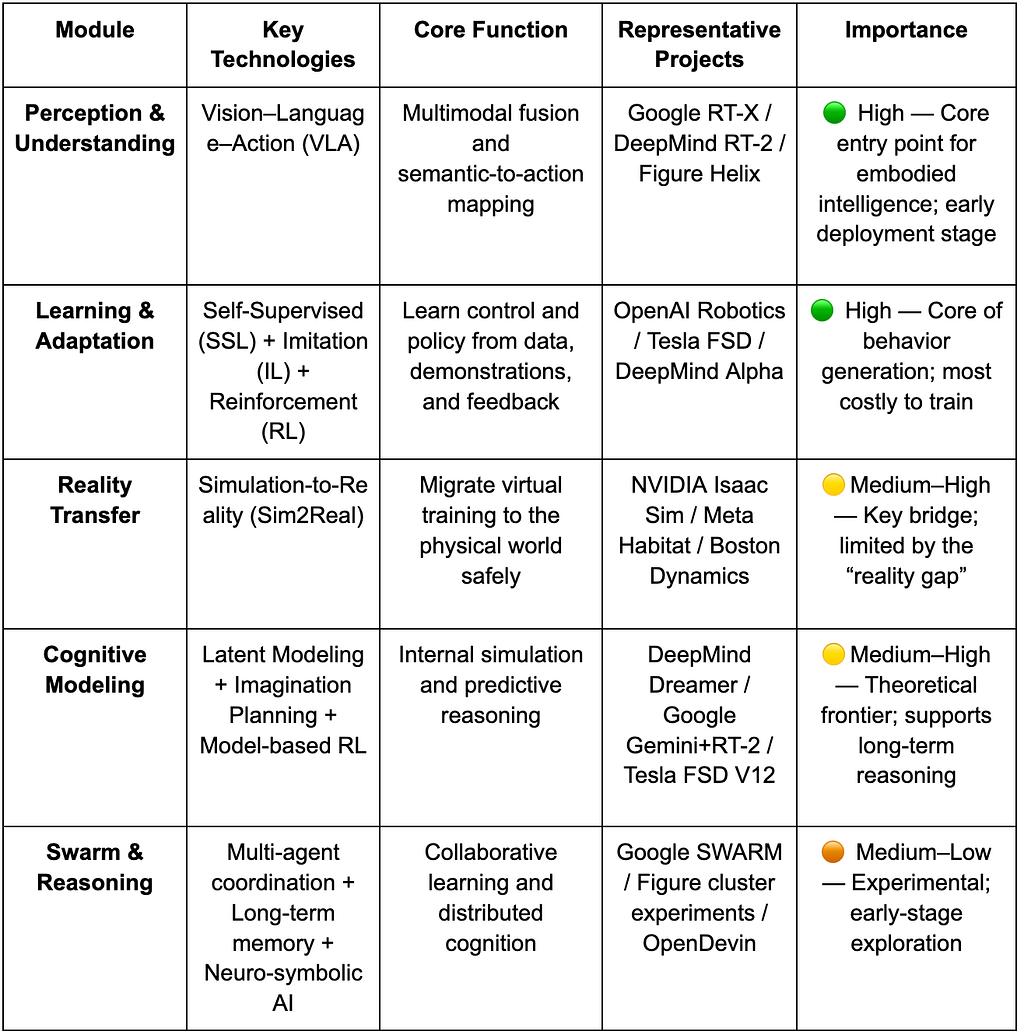

具身智能的核心技術棧

具身人工智能可以被概念化為一個自下而上的智能堆棧,它包括:

VLA(感知融合) 、 RL/IL/SSL(學習) 、 Sim2Real(現實遷移) 、世界模型(認知建模)和群體推理(集體智能和記憶) 。

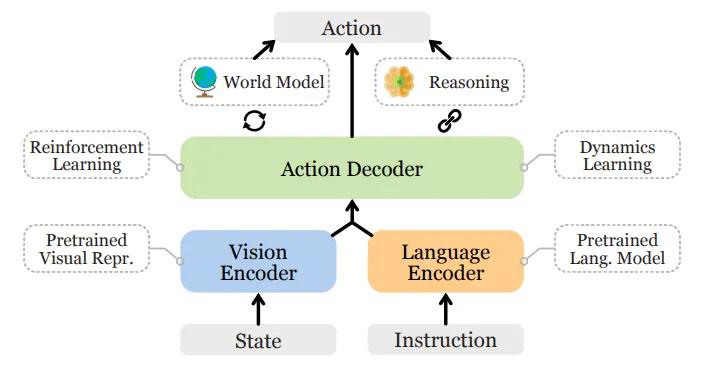

感知與理解:視覺-語言-動作(VLA)

VLA模型將視覺、語言和動作整合到一個統一的多模態系統中,使機器人能夠理解人類指令並將其轉化為物理操作。執行流程包括語義解析、目標檢測、路徑規劃和動作執行,從而完成“理解語義→感知世界→完成任務”的完整循環。代表性項目包括Google RT-X、Meta Ego-Exo和Figure Helix,這些項目展示了在多模態理解、沉浸式感知和語言條件控制方面的突破性進展。

VLA系統仍處於早期階段,面臨四大瓶頸:

- 語義歧義和任務泛化能力弱:模型難以解釋模糊或開放式的指令;

- 視覺與行動不一致:在計劃和執行過程中,感知誤差會被放大;

- 稀疏且非標準化的多模態數據:收集和標註成本仍然很高,難以構建大規模數據飛輪;

- 跨時間和空間軸的長期挑戰:長期的時間跨度會給計劃和記憶帶來壓力,而較大的空間跨度則需要對感知之外的元素進行推理——這是當前 VLA 由於世界模型和跨空間推理能力有限而缺乏的。

這些問題共同限制了VLA的跨場景通用性,並限制了其大規模實際部署的準備程度。

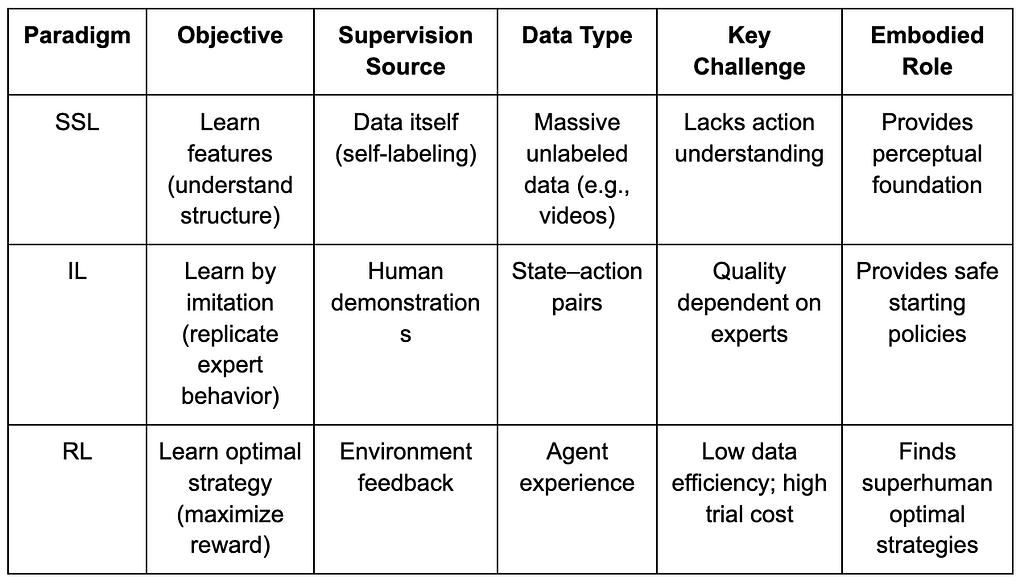

學習與適應:SSL、IL 和 RL

- 自監督學習 (SSL):使機器人能夠直接從感知數據中推斷模式和物理定律——教會它們“理解世界”。

- 模仿學習(IL):使機器人能夠模仿人類或專家的演示——幫助它們“像人類一樣行動”。

- 強化學習(RL):利用獎勵-懲罰反饋循環來優化策略——幫助它們“通過試錯學習”。

在具身人工智能中,這些範式構成了一個分層學習系統:SSL 提供表徵基礎,IL 提供人類先驗知識,而 RL 驅動策略優化;

共同構成從感知到行動的學習核心機制。

Sim2Real:連接模擬與現實

仿真到現實(Sim2Real)技術允許機器人在部署到現實世界之前,先在虛擬環境中進行訓練。NVIDIA Isaac Sim 、 Omniverse和DeepMind MuJoCo等平臺可以生成大量的合成數據,從而降低成本並減少硬件損耗。

目標是通過以下方式最大限度地縮小“現實差距” :

- 域隨機化:隨機改變光照、摩擦和噪聲以提高泛化能力。

- 物理校準:使用真實傳感器數據調整模擬物理特性,使其更接近真實情況。

- 自適應微調:在真實環境中快速進行現場重新訓練,以提高穩定性。

Sim2Real 是具身人工智能部署的核心橋樑。儘管取得了顯著進展,但在現實差距、計算成本和現實世界安全性方面仍然存在挑戰。然而,通過PaaS(平臺即服務) 、 DaaS(數據生成即服務)和VaaS(驗證即服務)等商業模式,仿真即服務 (SimaaS)正在成為具身人工智能時代輕量級但又具有戰略意義的基礎設施。

認知建模:世界模型——機器人的“內在世界”

世界模型是機器人的內部大腦,使其能夠在內部模擬環境和結果——在行動前進行預測和推理。通過學習環境動態,它能夠實現預測性和主動性行為。代表性項目包括: DeepMind Dreamer、Google Gemini + RT-2、Tesla FSD V12 和 NVIDIA WorldSim。

核心技術包括:

- 潛在動力學建模:將高維觀測壓縮成潛在狀態。

- 基於想象的規劃:通過虛擬試錯法進行路徑預測。

- 基於模型的強化學習:用內部模擬代替現實世界的試驗。

世界模型標誌著從被動式智能向預測式智能的過渡,儘管在模型複雜性、長期穩定性和標準化方面仍然存在挑戰。

群體智能與推理:從個體認知到集體認知

多智能體協作和記憶推理系統代表了下一個前沿領域——將智能從單個智能體擴展到合作和認知集體。

- 多智能體系統(MAS):通過協作式強化學習框架(例如,OpenAI Hide-and-Seek 、DeepMind QMIX / MADDPG )實現多個機器人之間的分佈式協作。這些系統已被證明在物流、巡檢和協同集群控制方面非常有效。

- 記憶與推理:賦予智能體長期記憶和因果理解能力——這對於跨任務泛化和自我規劃至關重要。研究案例包括DeepMind的Gato 、 Dreamer和Voyager ,它們能夠實現持續學習和“記住過去,模擬未來”。

這些組件共同為能夠進行集體學習、記憶和自我進化的機器人奠定了基礎。

全球具身人工智能格局:合作與競爭

全球機器人產業正在進入合作競爭時代。

- 中國在供應鏈效率、製造業和垂直整合方面處於領先地位,優必選和優必拓等公司已經實現了人形機器人的量產。然而,其算法和仿真能力仍落後美國數年。

- 美國在尖端人工智能模型和軟件領域(DeepMind、OpenAI、NVIDIA)佔據主導地位,但這種優勢並未完全延伸到機器人硬件——中國廠商往往迭代速度更快,實際性能也更出色。這種硬件差距在一定程度上解釋了美國在《芯片技術創新法案》(CHIPS Act)和《工業改革法案》(IRA)框架下開展的產業回流計劃。

- 儘管日本在人工智能原生機器人領域的進展仍然較為保守,但它在精密零部件和運動控制系統方面仍然是全球領先者。

- 韓國憑藉LG、NAVER Labs等公司推動的先進消費機器人技術應用以及成熟的服務機器人生態系統而脫穎而出。

- 歐洲保持著強大的工程文化、安全標準和研究深度;雖然許多製造業已經轉移到國外,但歐洲在合作框架和機器人標準化方面仍然表現出色。

這些區域優勢共同塑造了全球具身智能產業的長期平衡。

三、機器人×人工智能×Web3:敘事願景與實踐路徑

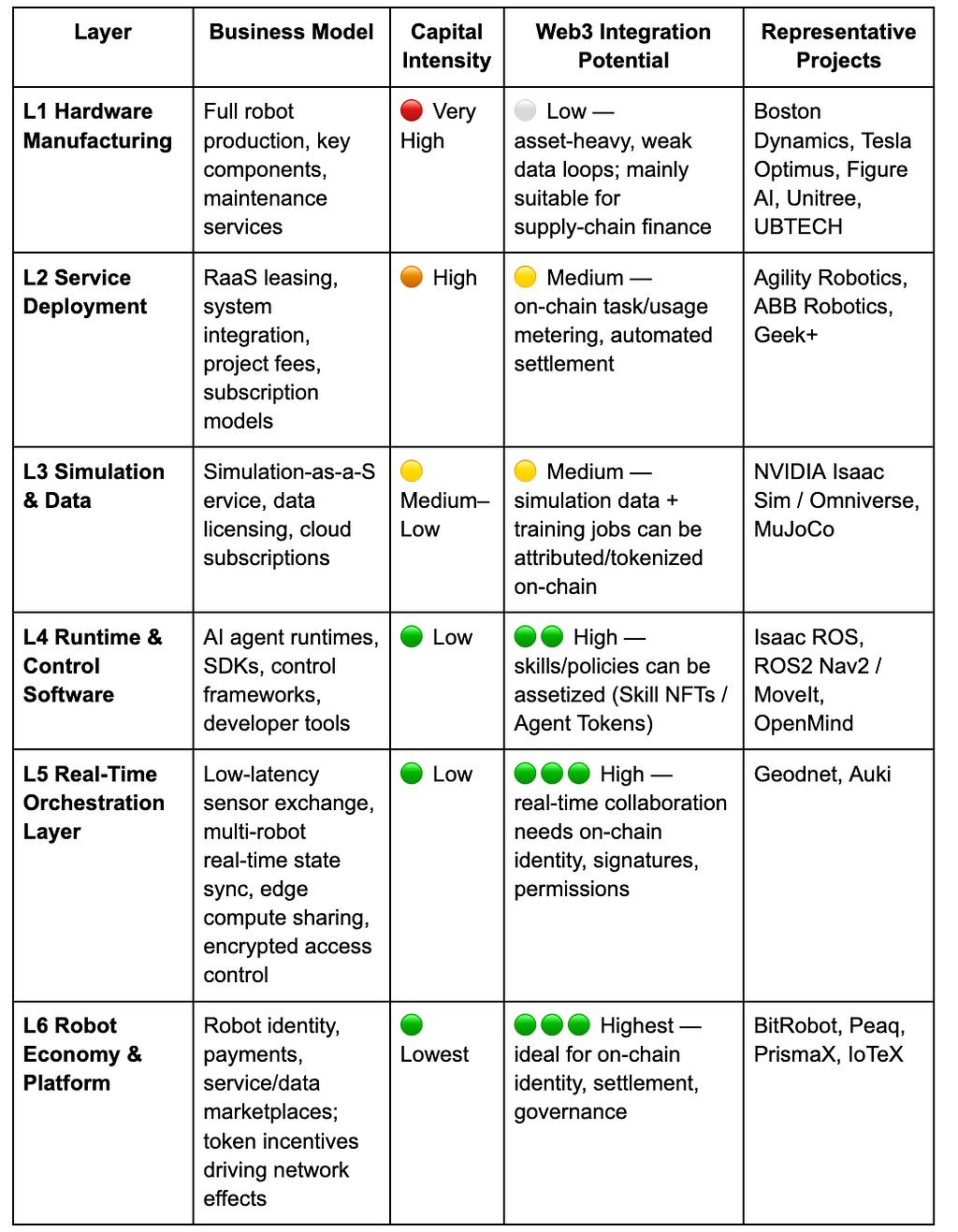

2025年,Web3領域出現了一種新的敘事,即機器人技術和人工智能的融合。雖然Web3通常被視為去中心化機器經濟的基礎協議,但其真正的集成價值和可行性因層級而異:

- 硬件製造和服務層:資本密集型,數據驅動能力弱;Web3 目前只能在供應鏈金融或設備租賃等邊緣案例中發揮輔助作用。

- 仿真和軟件生態系統:更高的兼容性;仿真數據和訓練任務可以放到鏈上進行歸因,代理/技能模塊可以通過 NFT 或代理代幣進行資產化。

- 平臺層:去中心化的勞動和協作網絡展現出最大的潛力——Web3 可以將身份、激勵和治理結合起來,逐步構建一個可信的“機器勞動力市場”,為未來的機器經濟奠定製度基礎。

長遠展望。編排和平臺層是Web3與機器人和人工智能融合的最有價值的方向。隨著機器人獲得感知、語言和學習能力,它們正在演變為能夠自主決策、協作和創造經濟價值的智能主體。為了讓這些“智能工作者”真正參與經濟活動,必須克服四個核心障礙:身份、信任、激勵和治理。

- 身份:機器需要可歸屬、可追溯的數字身份。藉助機器 DID ,每個機器人、傳感器或無人機都可以生成唯一的、可驗證的鏈上“身份證”,綁定所有權、活動日誌和權限範圍,從而實現安全交互和問責制。

- 信任: “機器勞動”必須是可驗證的、可衡量的和可定價的。利用智能合約、預言機和審計——結合物理工作證明(PoPW) 、可信執行環境(TEE)和零知識證明(ZKP) ——可以證明任務執行的真實性和可追溯性,從而賦予機器行為會計價值。

- 激勵機制: Web3 通過代幣激勵、賬戶抽象和狀態通道,實現了機器間的自動結算和價值流動。機器人可以使用微支付進行計算資源租賃和數據共享,並通過質押/懲罰機制來保障性能;智能合約和預言機可以協調去中心化的機器協調市場,最大限度地減少人工干預。

- 治理:隨著機器獲得長期自主權,Web3 提供透明、可編程的治理機制:去中心化自治組織 (DAO)共同決定系統參數;多重簽名和信譽機制維護安全和秩序。隨著時間的推移,這將推動系統向算法治理髮展——人類設定目標和界限,而合約則協調機器間的激勵和制衡。

Web3 × 機器人技術的最終願景:一個現實世界的評估網絡——分佈式機器人集群充當“物理世界推理引擎”,在各種複雜環境中持續測試和評估模型性能;以及一支機器人勞動力隊伍——機器人執行全球範圍內可驗證的物理任務,在鏈上結算收益,並將價值再投資於計算或硬件升級。

當今務實之路。具身智能與Web3的融合仍處於早期階段;去中心化的機器智能經濟在很大程度上由敘事和社群驅動。近期可行的交叉領域集中在以下三個方面:

- 數據眾包和歸因——鏈上激勵和可追溯性鼓勵貢獻者上傳真實世界的數據。

- 全球長尾參與——跨境小額支付和小額激勵降低了數據收集和分發的成本。

- 金融化與協作創新——DAO 結構可以實現機器人資產化、收入代幣化和機器對機器結算。

總體而言,機器人技術和 Web3 的融合將分階段進行:短期內,重點將放在數據收集和激勵機制上;中期,預計在基於穩定幣的支付、長尾數據聚合以及 RaaS 模型的資產化和結算方面取得突破;長期來看,隨著人形機器人規模的擴大,Web3 可能會發展成為機器所有權、收益分配和治理的制度基礎,從而實現真正去中心化的機器經濟。

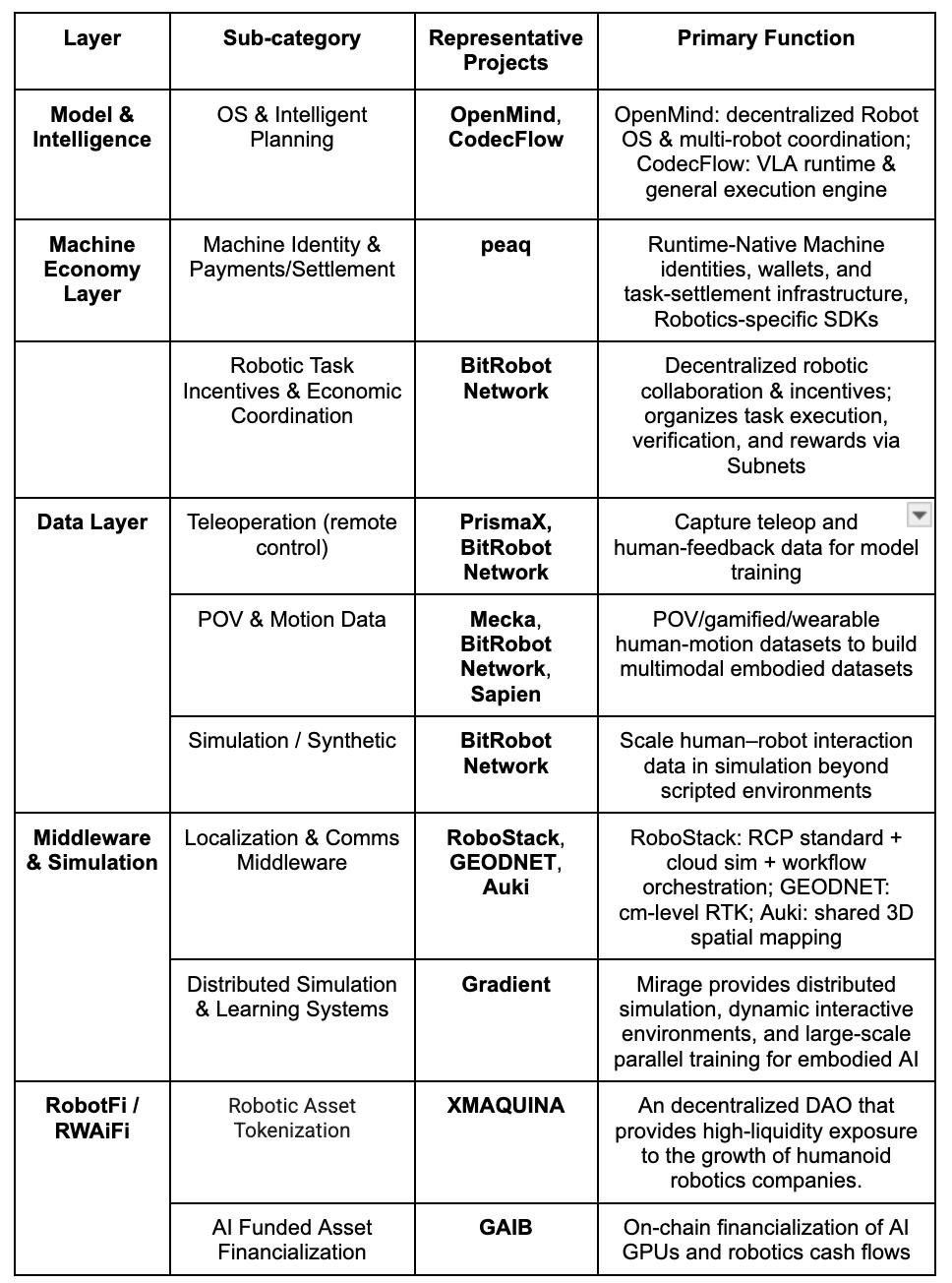

四、Web3機器人技術概況及精選案例

本節基於三個標準——可驗證的進展、技術開放性和產業相關性——對Web3×機器人交叉領域的代表性項目進行梳理,並將其分為五個層次:模型與智能、機器經濟、數據採集、感知與仿真基礎設施以及機器人資產與收益(RobotFi/RWAiFi) 。為保持客觀性,我們已剔除明顯受炒作驅動或文檔不足的項目;如有遺漏,敬請指正。

模型與智能層

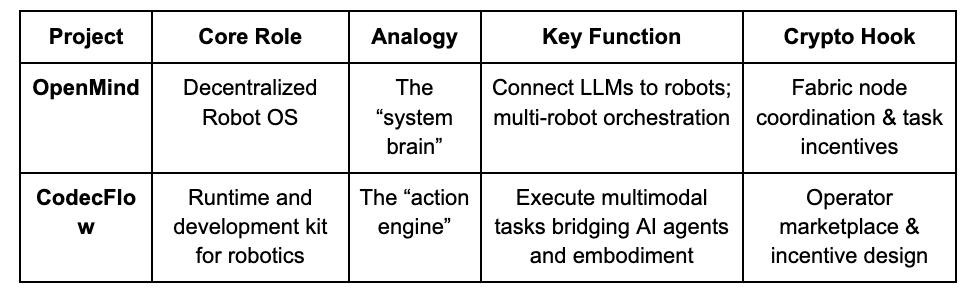

OpenMind——為機器人構建安卓系統( https://openmind.org/ )

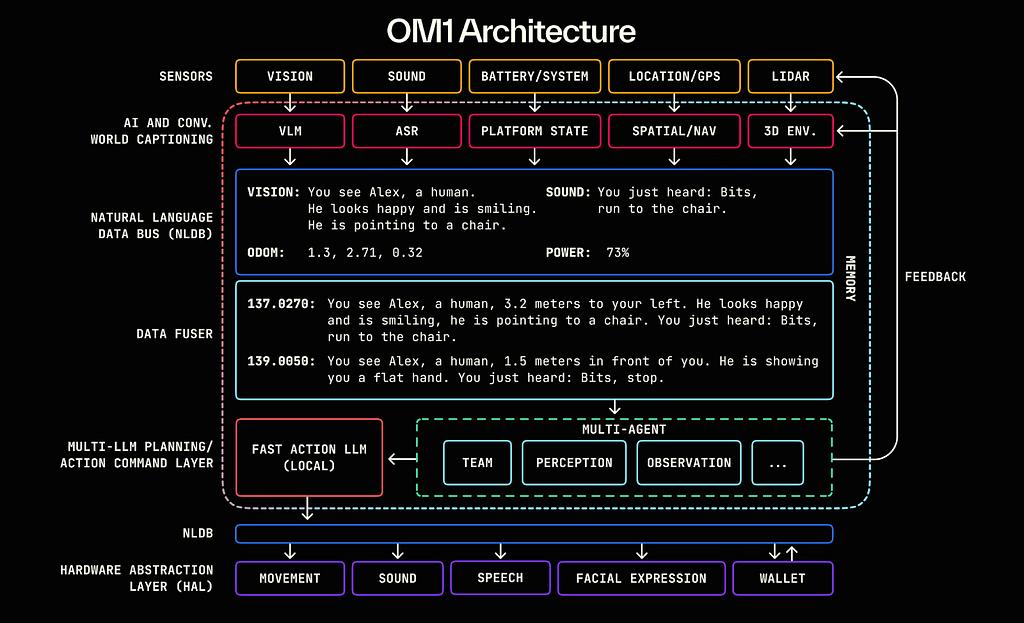

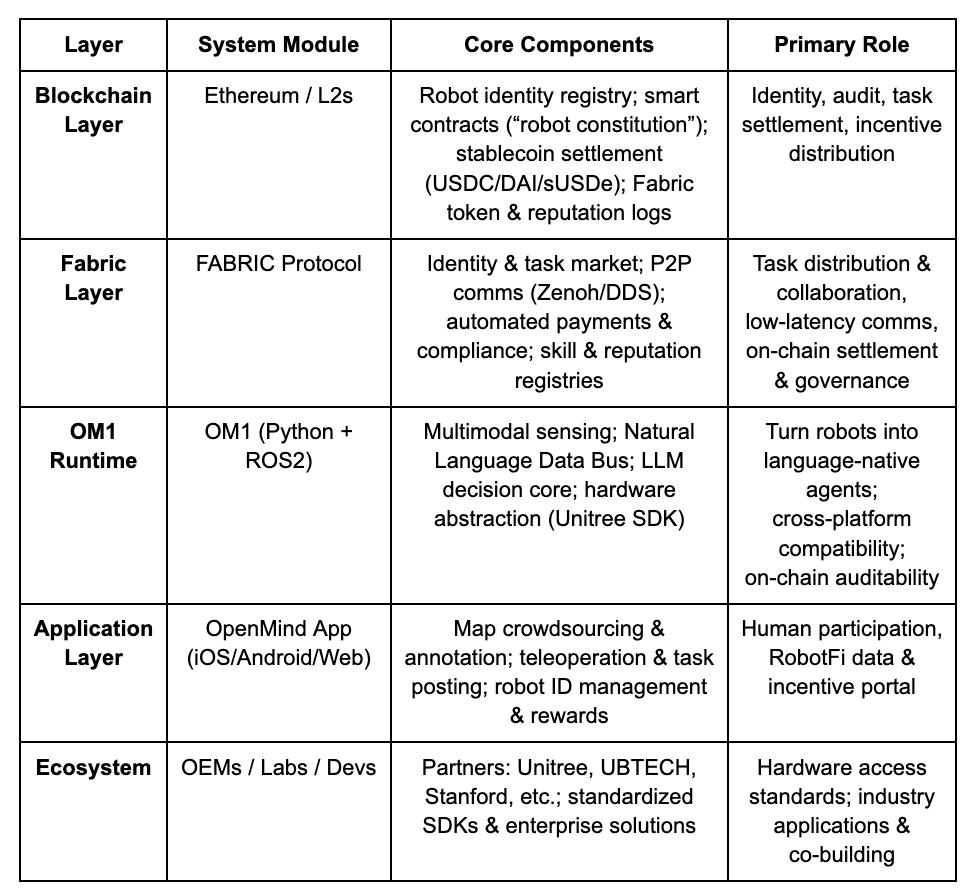

OpenMind是一個開源的機器人操作系統,用於具身人工智能和控制,旨在構建首個去中心化的機器人運行時和開發平臺。它包含兩個核心組件:

- OM1:一個基於 ROS2 構建的模塊化開源 AI 代理運行時層,用於協調數字機器人和物理機器人的感知、規劃和動作流程。

- FABRIC:一個分佈式協調層,連接雲計算、模型和真實機器人,以便開發人員可以在統一的環境中控制/訓練機器人。

OpenMind 作為語言學習者 (LLM) 和機器人世界之間的智能中間件,將語言智能轉化為具身智能,並提供從理解(語言 → 行動)到協調(區塊鏈 → 規則)的框架。其多層系統構成了一個完整的協作循環:人類通過OpenMind 應用(RLHF 數據)提供反饋/標籤; Fabric 網絡處理身份、任務分配和結算; OM1 機器人執行任務並遵守鏈上“機器人章程”以進行行為審計和支付——完成一個去中心化的循環:人類反饋 → 任務協作 → 鏈上結算。

進展與評估。OpenMind目前處於早期“技術可行,商業驗證尚未”階段。OM1 Runtime已在 GitHub 上開源,支持多模態輸入,並配備用於語言到動作解析的自然語言數據總線——這是一項原創但尚處於實驗階段的技術。Fabric 和鏈上結算目前仍處於接口層面的設計。生態系統合作伙伴包括Unitree 、UBTECH、TurtleBot 以及斯坦福大學、牛津大學和首爾機器人學院等高校,用於教育/研究;目前尚未進行工業推廣。App 處於測試階段;激勵機制/任務尚處於早期階段。

商業模式: OM1(開源)+ Fabric(結算)+ 技能市場(激勵機制)。目前尚未盈利;依靠約 2000 萬美元的早期融資(Pantera、Coinbase Ventures、DCG)。技術雄心勃勃,但發展路徑漫長且依賴硬件;如果 Fabric 成功,它有望成為“具身人工智能領域的安卓”。

CodecFlow——機器人執行引擎( https://codecflow.ai )

CodecFlow是一個基於Solana 的去中心化機器人執行層,可為 AI 代理和機器人系統提供按需運行時環境,使每個代理都擁有一個“即時機器”。它包含三個模塊:

- Fabric:跨雲和 DePIN 計算聚合器(Weaver + Shuttle + Gauge),可在幾秒鐘內啟動安全的虛擬機、GPU 容器或機器人控制節點。

- optr SDK:一個Python框架,它抽象了硬件連接器、訓練算法和區塊鏈集成,從而能夠創建控制桌面、模擬器或真實機器人的“操作員”。

- 代幣激勵:為開源貢獻者提供的鏈上激勵、從收入中回購代幣,以及面向市場的未來經濟。

目標:通過單一執行層統一分散的機器人生態系統,為構建者提供硬件抽象、微調工具、雲模擬基礎設施和鏈上經濟,以便他們能夠啟動和擴展機器人和桌面創收運營商。

進展與評估。Fabric (Go)早期版本和optr SDK (Python)已上線;Web/CLI可啟動獨立的計算實例,並已集成NRN、ChainLink和peaq。運營商市場計劃於2025年底推出,服務於人工智能開發者、機器人實驗室和自動化運營商。

機器經濟層

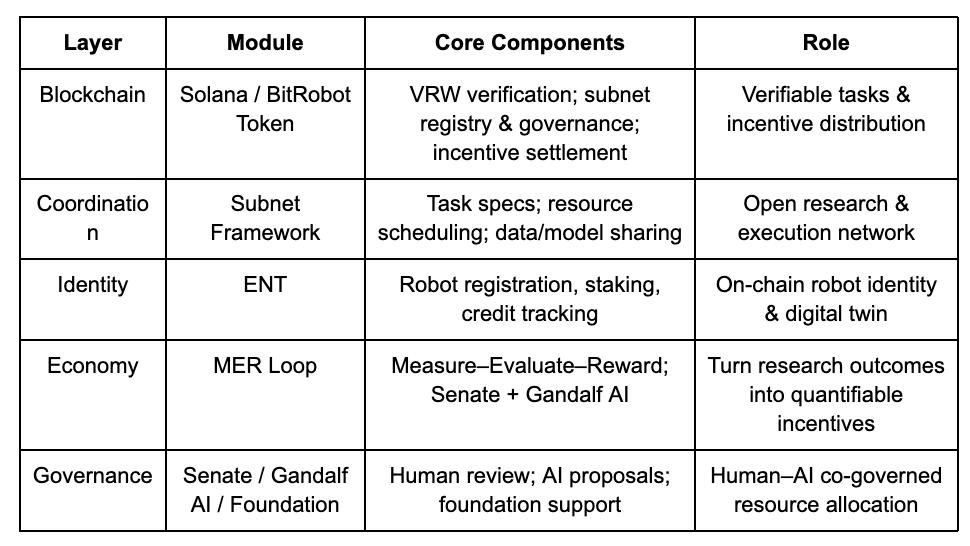

BitRobot——全球開放機器人實驗室(https://bitrobot.ai)

由 FrodoBots Labs 和 Protocol Labs 共同發起的面向具身人工智能和機器人的去中心化研究與合作網絡。願景:子網 + 激勵機制 + 可驗證機器人工作 (VRW)的開放架構。

- VRW:定義並驗證每個機器人任務的實際貢獻。

- ENT(具身節點代幣):鏈上機器人身份和經濟責任。

- 子網:組織跨區域的研究、計算、設備和運營商之間的協作。

- 參議院 + 甘道夫人工智能:人機協同治理,用於激勵和研究資源分配。

自 2025 年白皮書發佈以來,BitRobot 已運行多個子網(例如 Virtuals 的SN/01 ET Fugi 、 SN/05 SeeSaw ),實現了去中心化的遠程操作和現實世界的數據採集,並啟動了500 萬美元的“重大挑戰”基金,以推動全球模型開發研究。

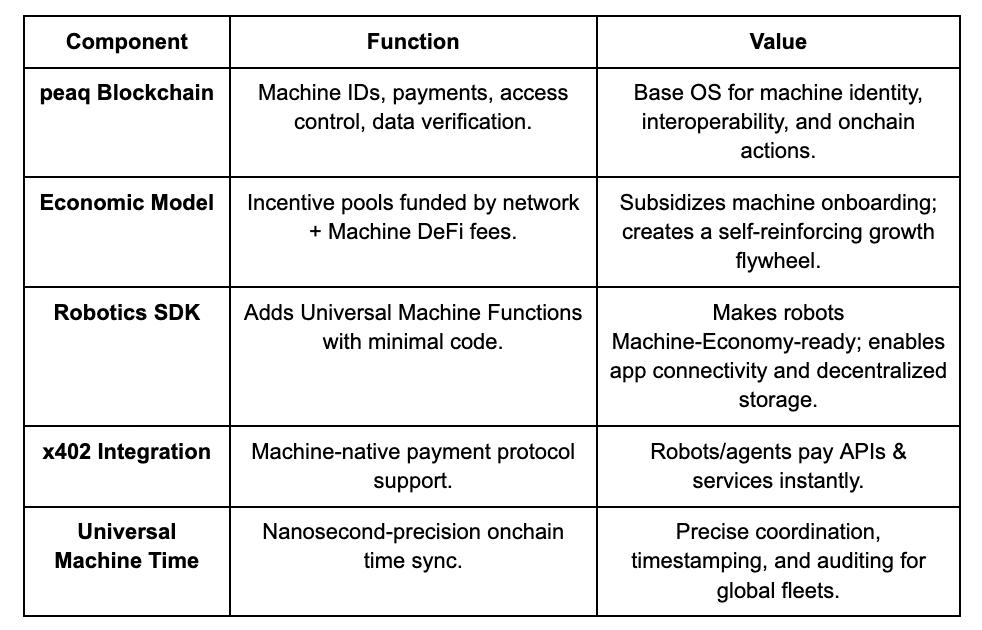

peaq——機器經濟計算機(https://www.peaq.xyz/)

peaq是一條專為機器經濟構建的 Layer-1 區塊鏈,為數百萬臺機器人和設備提供機器身份、錢包、訪問控制和時間同步(通用機器時間)。其機器人 SDK 讓開發者只需幾行代碼即可使機器人“適應機器經濟”,從而實現廠商中立的互操作性和點對點交互。

該網絡已擁有全球首個代幣化機器人農場和 60 多個實際應用案例。peaq 的代幣化框架使機器人公司能夠為資本密集型硬件籌集流動性,並將參與者範圍擴大到傳統 B2B/B2C 買家之外。其協議級激勵池由網絡費用資助,用於補貼機器上線和支持開發者,從而為機器人項目創造良性循環的增長動力。

數據層

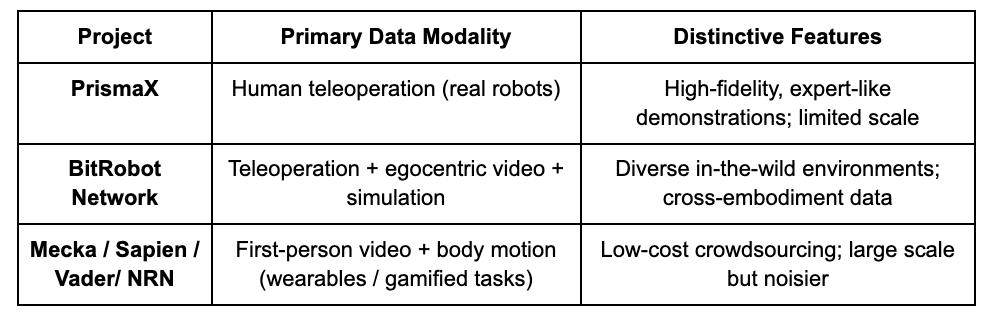

目的:通過遠程操作(PrismaX、BitRobot Network) 、第一人稱和動作捕捉(Mecka、BitRobot Network、Sapien、Vader、NRN)以及仿真/合成管道(BitRobot Network)解鎖稀缺、昂貴的真實世界數據,用於具身訓練,以構建可擴展、可泛化的訓練語料庫。

注意: Web3 的數據生成能力並不優於 Web2 巨頭;其價值在於重新分配數據經濟。藉助穩定幣軌道和眾包,無需許可的激勵機制和鏈上歸屬機制能夠實現低成本的微結算、溯源和自動收益分成。開放式眾包仍然面臨質量控制和買家需求方面的挑戰。

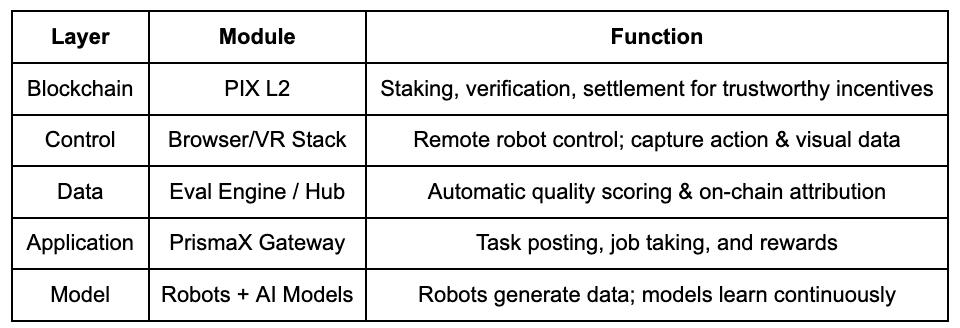

PrismaX( https://gateway.prismax.ai )

面向具身人工智能的去中心化遠程操作和數據經濟——旨在構建一個全球機器人勞動力市場,其中人類操作員、機器人和人工智能模型通過鏈上激勵共同發展。

- 遠程操作堆棧:瀏覽器/VR UI + SDK 連接全球機械臂/服務機器人,實現實時控制和數據採集。

- 評估引擎: CLIP + DINOv2 + 光流語義評分,對每條軌跡進行評分並在鏈上進行結算。

完成了遠程操作→數據採集→模型訓練→鏈上結算的循環,將人類勞動轉化為數據資產。

進展與評估。測試網已於 2025 年 8 月上線(gateway.prismax.ai)。用戶可以遠程操控機械臂完成抓取任務並生成訓練數據。評估引擎已在內部運行。定位清晰,技術完整性高;是面向具身時代的去中心化勞動與數據協議的有力候選者,但短期規模化仍面臨挑戰。

BitRobot Network( https://bitrobot.ai/ )

BitRobot 網絡子網支持跨視頻、遠程操作和仿真的數據採集。SN /01 ET Fugi子網允許用戶遠程控制機器人完成任務,並在類似“現實世界版寶可夢 Go”的遊戲中收集導航和感知數據。該遊戲催生了FrodoBots-2K數據集,這是目前最大的開放式人機導航數據集之一,已被加州大學伯克利分校 RAIL 項目和谷歌 DeepMind 等機構採用。SN /05 SeeSaw子網通過 iPhone 從真實環境中大規模眾包以用戶為中心的視頻數據。其他已發佈的子網 RoboCap 和 Rayvo 則專注於通過低成本設備收集以用戶為中心的視頻數據。

麥卡 ( https://www.mecka.ai )

Mecka 是一家機器人數據公司,它通過遊戲化的移動捕捉和定製的硬件設備,眾包以自我為中心的視頻、動作和任務演示,以構建用於具身人工智能訓練的大規模多模態數據集。

智人 ( https://www.sapien.io/ )

Sapien是一個眾包平臺,用於收集人體運動數據,以增強機器人智能。它通過可穿戴設備和移動應用程序收集人體姿態和交互數據,用於訓練具身模型,從而構建一個全球運動數據網絡。

Vader( https://www.vaderai.ai )

Vader 通過EgoPlay眾包收集以第一人稱視角拍攝的視頻和任務演示。EgoPlay 是一款現實世界的 MMO 遊戲,用戶可以在遊戲中以第一人稱視角記錄日常活動並賺取 $VADER 代幣。其 ORN 管道將原始 POV 視頻素材轉換為隱私安全、結構化的數據集,並添加動作標籤和語義敘述,從而優化人形機器人策略訓練。

NRN Agents( https://www.nrnagents.ai/ )

NRN是一個遊戲化的具身強化學習數據平臺,它通過基於瀏覽器的機器人控制和模擬競賽,眾包人類演示數據。NRN生成長尾行為軌跡,用於模仿學習和持續強化學習,並使用類似體育運動的任務作為可擴展的數據原語,進行從模擬到現實的策略訓練。

具身數據收集——項目比較

中間件與仿真

中間件與仿真層是物理感知和智能決策之間的核心支柱,涵蓋定位、通信、空間地圖構建和大規模仿真。該領域仍處於起步階段:目前的研究項目正在探索高精度定位、共享空間計算、協議標準化和分佈式仿真,但尚未形成統一的標準或可互操作的生態系統。

中間件和空間基礎設施

核心機器人能力——導航、定位、連接和空間地圖構建——構成了物理世界與智能決策之間的橋樑。雖然更廣泛的DePIN項目(如Silencio、WeatherXM和DIMO)現在也提到了“機器人技術”,但以下項目與具身人工智能最為直接相關。

- RoboStack — 雲原生機器人操作系統棧( https://robostack.io )

集成了ROS2 、 DDS和邊緣計算的雲原生機器人操作系統和控制棧。其RCP(機器人控制協議)旨在使機器人像雲服務一樣可調用/可編排。 - GEODNET — 去中心化全球導航衛星系統網絡( https://geodnet.com )

一個全球去中心化的衛星定位網絡,提供厘米級RTK/GNSS定位。憑藉分佈式基站和鏈上激勵機制,它為無人機、自動駕駛和機器人提供高精度定位,成為機器經濟的地理基礎設施層。 - Auki — 用於空間計算的 Posemesh ( https://www.auki.com )

去中心化的Posemesh網絡通過眾包傳感器和計算生成共享的實時 3D 地圖,從而實現 AR、機器人導航和多設備協作——AR × 機器人技術融合的關鍵基礎設施。 - Tashi Network——面向機器人的實時網狀網絡協調( https://tashi.network )

一個去中心化的網狀網絡,可實現低於30毫秒的共識、低延遲的傳感器數據交換和多機器人狀態同步。其MeshNet SDK支持共享SLAM、集群協調和強大的地圖更新,適用於實時具身人工智能。 - Staex — 去中心化連接與遙測( https://www.staex.io )

Staex是由德國電信研發部門開發的去中心化連接和設備管理層,可提供安全通信、可信遙測和設備到雲端的路由。Staex使機器人集群能夠可靠地交換數據,並在不同運營商之間互操作。

分佈式仿真與學習系統

Gradient — 邁向開放智能(https://gradient.network/)

Gradient 是一家人工智能研發實驗室,致力於構建開放智能,在去中心化基礎設施上實現分佈式訓練、推理、驗證和仿真。其目前的技術棧包括Parallax (分佈式推理)、 Echo (分佈式強化學習和多智能體訓練)以及Gradient Cloud (企業級人工智能解決方案)。

在機器人領域,Gradient 正在開發Mirage——一個分佈式仿真和機器人學習平臺,旨在構建可泛化的世界模型和通用策略,支持動態交互式環境和大規模並行訓練。Mirage 預計很快將發佈其框架和模型,該團隊已與NVIDIA就潛在的合作事宜展開討論。

機器人資產與收益(RobotFi / RWAiFi)

這一層通過代幣化、收益分配和去中心化治理,將機器人從生產工具轉化為可金融化的資產,從而形成機器經濟的金融基礎設施。

XmaquinaDAO — 物理人工智能 DAO ( https://www.xmaquina.io )

XMAQUINA 是一個去中心化生態系統,為全球領先的私營人形機器人和具身人工智能公司提供流動性投資渠道,將傳統上僅限風險投資的機會帶到鏈上。其代幣DEUS作為流動性指數和治理資產,協調資金分配和生態系統發展。DAO 門戶和機器經濟啟動平臺使社區能夠通過代幣化的機器資產和結構化的鏈上參與,共同擁有並支持新興的物理人工智能企業。

GAIB——人工智能基礎設施的經濟層( https://gaib.ai/ )

GAIB為現實世界的 AI 基礎設施(如GPU 和機器人)提供統一的經濟層,將去中心化的資本與生產性的 AI 基礎設施資產連接起來,使收益可驗證、可組合且鏈上可控。

對於機器人領域,GAIB並不“出售機器人代幣”。相反,它將機器人設備和運營合同(機器人即服務、數據採集、遠程操控)在鏈上金融化——將真實的現金流轉化為可組合的鏈上收益資產。這涵蓋了設備融資(租賃/質押)、運營現金流(機器人即服務/數據服務)以及數據版權收入(許可/合同),使機器人資產及其收益可衡量、可定價且可交易。

GAIB 使用AID/sAID作為結算/收益載體,並輔以結構化的風險控制措施(超額抵押、儲備金、保險)。隨著時間的推移,它將與 DeFi 衍生品和流動性市場整合,最終實現從“機器人資產”到“可組合收益資產”的閉環。其目標是:成為人工智能時代智能經濟的支柱。

五、結論:當前挑戰與長期機遇

從長遠來看,機器人、人工智能和Web3的融合旨在構建去中心化的機器經濟( DeRobot Economy ),將具身智能從“單機自動化”轉變為可擁有、可結算、可治理的網絡化協作。其核心邏輯是一個自我強化的循環—— “代幣→部署→數據→價值再分配” ——通過該循環,機器人、傳感器和計算節點獲得鏈上所有權,進行交易並分享收益。

儘管如此,就目前而言,這種模式仍處於早期探索階段,距離穩定的現金流和規模化的商業飛輪還相去甚遠。許多項目都以敘事為主導,實際部署有限。機器人制造和運營是資本密集型的;僅靠代幣激勵無法為基礎設施擴張提供資金。雖然鏈上金融具有可組合性,但尚未解決實際資產風險定價和現金流實現的問題。簡而言之,“自持式機器網絡”仍處於理想化階段,其商業模式需要現實世界的驗證。

- 模型與智能層。這是最有價值的長期發展方向。以OpenMind為代表的開源機器人操作系統旨在打破封閉的生態系統,並將多機器人協同與語言到動作的交互界面統一起來。其技術願景清晰且系統完整,但工程負擔巨大,驗證週期漫長,且尚未形成行業層面的積極反饋。

- 機器經濟層。仍處於市場化前期:現實世界中的機器人數量有限,基於DID的身份和激勵網絡難以形成自洽循環。我們距離真正的“機器勞動經濟”還很遙遠。只有當實體系統大規模部署後,鏈上身份、結算和協作網絡的經濟效應才會顯現。

- 數據層。門檻相對較低——目前最接近商業可行性。具身數據採集需要時空連續性和高精度的動作語義,這決定了數據的質量和可重用性。平衡眾包規模和數據可靠性是核心挑戰。PrismaX 提供了一個部分可複製的模板,它首先鎖定 B 方需求,然後分配採集/驗證任務,但生態系統規模和數據市場的成熟仍需時間。

- 中間件和仿真層。目前仍處於技術驗證階段,尚無統一標準,互操作性有限。仿真輸出難以標準化以用於實際應用; Sim2Real 的效率仍然受限。

- RobotFi / RWAiFi 層。Web3的作用主要是輔助性的——提高供應鏈金融、設備租賃和投資治理的透明度、結算和融資效率,而不是重新定義機器人經濟學本身。

即便如此,我們相信機器人技術、人工智能和Web3的交匯點標誌著下一代智能經濟體系的開端。這不僅是技術範式的融合,更是重塑生產關係的契機。一旦機器擁有身份、激勵機制和治理能力,人機協作便可從局部自動化演進至網絡化自主。短期內,這一領域仍將以敘事和實驗為主導,但新興的制度和激勵框架正在為未來機器社會的經濟秩序奠定基礎。從長遠來看,將具身智能與Web3相結合,將重塑價值創造的邊界——使智能體成為可擁有、可協作、可創造收益的經濟主體。

免責聲明:本文由人工智能工具(ChatGPT-5 和 Deepseek)輔助生成。作者已盡力校對並確保準確性,但仍可能存在錯誤。請注意,加密資產市場通常存在項目基本面與二級市場價格走勢背離的情況。本文內容僅供信息綜合和學術/研究交流之用,不構成任何投資建議或買賣任何代幣的推薦。

《機器人行業自動化、人工智能和 Web3 的融合演進》一文最初發表於 Medium 上的IOSG Ventures ,人們正在那裡通過突出顯示和回應這篇文章繼續進行討論。