1849 年,加州淘金熱,無數懷著暴富夢的人湧向美國西部。

德國移民李維·斯特勞斯原本也想加入淘金大軍,但他敏銳地發現了另一個商機:礦工們的褲子經常破損,急需更耐用的工作服。

於是,他用帆布製作了一批牛仔褲,專門賣給淘金工人,從此誕生了一個名為“李維斯”的服裝帝國,而當年那些真正參與淘金的人,絕大多數卻血本無歸。

2024 年 11 月 20 日,英偉達英偉達又一次交出“逆天”的財報。

Q3 營收創紀錄達 570 億美元,同比增長 62%;淨利潤 319 億美元,同比暴漲 65%。最新一代 GPU 依舊是“有錢未必買得到”的稀缺品,整個 AI 行業都在為它打工。

與此同時,在賽博彼岸的加密貨幣世界,這個劇本也在同樣上演。

從 2017 年 ICO 牛市,到 2020 年 DeFi 夏天,再到 2024 年比特幣 ETF 與 Meme 浪潮,每一輪敘事、每一波暴富故事裡,散戶、項目方、VC 不斷輪換,但只有幣安這樣的交易所始終站在食物鏈頂端。

歷史總是押韻。

從 1849 年的加州淘金熱,到加密貨幣狂熱和 AI 浪潮,最大的贏家往往不是直接參與競爭的“淘金者”,而是為他們提供“鏟子”的人,“賣鏟”才是穿越週期、收割不確定性的最強商業模式。

AI 淘金熱,富了英偉達

在大眾認知裡,這輪 AI 浪潮的主角無疑是 ChatGPT 為代表的大模型,是會寫文案、會畫畫、會寫代碼的智能體。

但從商業與利潤的角度來看,這輪 AI 浪潮的本質並不是“應用大爆發”,而是一場前所未有的算力革命。

如同 19 世紀的加州淘金熱,Meta、Google、阿里巴巴等科技巨頭都是淘金者,開展了一場 AI 淘金大戰,

Meta 最近宣佈今年在人工智能基礎設施方面投入高達 720 億美元,並表示明年的支出還會更高,首席執行官馬克·扎克伯格表示,他寧願冒著“錯失幾千億美元”的風險,也不願在超級智能的研發方面落後。

亞馬遜、谷歌、微軟以及 OpenAI 等公司都在 AI 領域投入了創紀錄的資本支出。

科技巨頭殺瘋了,黃仁勳笑得合不攏嘴,他就是 AI 時代的李維·斯特勞斯。

每一家想做大模型的公司,都要大規模購買 GPU、租用 GPU 雲服務,每一次模型迭代,都要消耗巨量的訓練與推理資源。

模型卷不過對手,應用找不到清晰商業化路徑,可以推倒重來,但買過的 GPU、簽過的算力合約早就真金白銀付掉了。

也就是說,在“AI 能不能改變世界”、“AI 應用能不能長期盈利”這道命題上,大家都還在摸索,但只要你想參與這場遊戲,就必須先向算力提供者繳“入場稅”。

英偉達恰好站在這條算力食物鏈的最頂端。

它幾乎壟斷了高性能訓練芯片市場,H100、H200、B100 成為 AI 公司們爭搶的“黃金鏟子”,它從 GPU 向下打通軟件生態(CUDA)、開發工具、框架支持,進一步形成技術和生態的雙重護城河。

它並不需要押注哪家大模型會贏,只需要整個行業都持續“賭”:賭 AI 能創造某種未來、能支撐更高的估值與預算。

在傳統互聯網裡,亞馬遜的 AWS 曾經扮演過類似角色, 創業公司活不活得下來是一回事,但對不起,你先把雲資源的付費了來。

當然,英偉達也並不是孤立存在,它背後是一整條“賣鏟供應鏈”,他們也是 AI 浪潮下偷笑的大贏家。

GPU 需要高速互聯與光模塊,A 股的新易盛、中際旭創、天孚通信成為了“鏟子”不可或缺的一部分,今年股價上漲數倍。

數據中心改造需要大量機櫃、電力系統、散熱方案,從液冷、配電到機房基建,新的產業機會不斷湧現;存儲、PCB、連接器、封裝測試,所有和“AI 服務器”掛鉤的零部件廠商,都在這輪浪潮中輪番收割估值與利潤。

這就是賣鏟模式的可怕之處:

淘金者可能虧錢,挖金行為可能失敗,但只要人們還在挖,賣鏟的人就永遠不會虧。

大模型還在掙扎“怎麼賺錢”,算力與硬件鏈條已經在穩定的數錢。

幣圈賣鏟人

如果說 AI 的賣鏟者是英偉達,那麼 Crypto 的賣鏟者是誰?

答案大家都能想到:交易所。

行業一直在變,不變的只有交易所一直在印鈔。

2017 年是加密歷史上第一輪真正意義上的全球牛市。

項目發幣門檻極低,白皮書加幾張 PPT 就能上線融資,投資人瘋狂追逐“十倍百倍幣”,無數代幣上線又歸零,大部分項目在 1–2 年內被凍結、退市,連創始團隊都消失在時間線裡。

但項目上幣要交費,用戶交易要交手續費,期貨合約要按倉位收費用。

幣價可以腰斬再腰斬,交易所卻只要看成交量吃飯;成交越頻繁,波動越劇烈,它賺得越多。

2020 年,DeFi 盛夏,Uniswap 用 AMM 模型挑戰傳統訂單簿,各類挖礦、借貸、流動性池讓人感覺“好像不再需要中心化交易所了”。

但現實非常微妙,大量資金從 CEX 提到鏈上挖礦,又在高峰期、暴跌時回到 CEX 做風控、套現、對沖。

在敘事上,DeFi 是未來,但 CEX 仍然是入金、出金、對沖、永續合約交易的首選入口。

到 2024–2025 年,比特幣 ETF、Solana 生態、Meme 2.0 再一次把加密推向高潮。

這一輪週期裡,無論敘事變成“機構入場”、還是“鏈上樂園”,有一個事實沒變:仍然有大量想加槓桿的資金湧向中心化交易所;槓桿、期貨、期權、永續合約、各種結構化產品,構成了交易所的“利潤護城河”。

此外,CEX 也在產品層面與 DEX 進行融合,在 CEX 中交易鏈上資產成為常態。

幣價可以漲跌、項目可以輪換、監管可以收緊、板塊可以輪動,但只要大家還在交易,只要波動仍在,交易所就是這個遊戲裡最穩定的“賣鏟者”。

除了交易所,加密世界的“賣鏟人”還有很多:

比如,比特大陸等礦機公司通過賣礦機而非挖礦獲利,可以在多輪牛熊中保持盈利。

Infura、Alchemy 等提供 API 服務,隨著區塊鏈應用增長而受益;

Tether、Circle 等穩定幣發行方靠利差與資產配置賺取“數字美元的鑄幣稅”;

Pump.Fun 等資產發行平臺靠批量發行 Meme 資產不斷抽稅

……

在這些位置上,他們不需要每次都賭對哪條鏈會勝出、哪一個 Meme 能爆,但只要投機和流動性還在,他們就穩定印鈔。

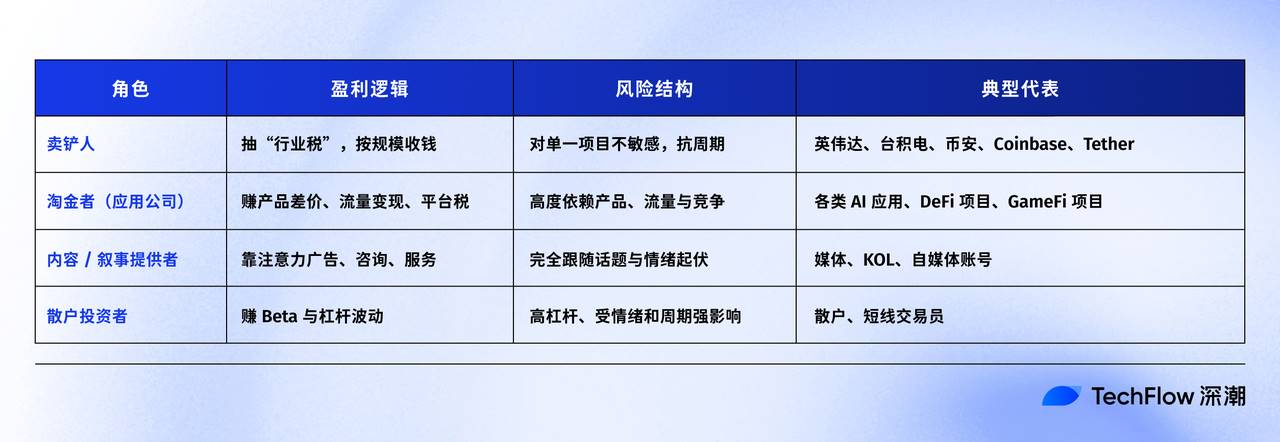

為什麼“賣鏟”是最牛商業模式?

真實的商業世界遠比大家想象中要殘酷,創新往往是九死一生的,想要成功不僅需要個人努力,也需要依賴歷史的進程。

對於任何週期性行業,結果往往是這樣的:

做上層應用也就是挖金子,追求的是 Alpha(超額收益),你需要賭對方向、賭對時機、打敗對手,勝率極低,賠率極高,稍有判斷錯誤就可能血本無歸;

做底層基礎設施也就是上游賣鏟人,賺取的是 Beta,只要整個行業還在增長,只要玩家數量持續增加,就能吃到規模與網絡效應的紅利,賣鏟人做的是概率的生意,而非運氣的生意。

英偉達不需要選哪家 AI 大模型能夠“跑出來”,幣安也不需要判斷哪一輪敘事能持續最久。

它們只需要一個條件:“大家都繼續玩這個遊戲”。

而且,一旦你習慣了英偉達的 CUDA 生態,遷移成本高到無法想象,一旦你的資產都在某大型交易所,且習慣了它的深度和流動性,你很難再去適應一個小交易所。

賣鏟子生意的終局,往往是壟斷。而在壟斷形成後,定價權就完全掌握在賣鏟人手中,看看英偉達高達 73%的毛利率就知道了。

用一個非常粗暴的視角來歸納:

賣鏟的公司,賺的是“行業存在稅”,淘金的公司,賺的是“時間窗口紅利”,一定要在某個短暫的窗口期內搶佔用戶心智,否則就被拋棄;做內容或敘事的人,賺的是“注意力波動的錢”,一旦風口轉移,流量立刻蒸發。

說得更直白一點:

賣鏟,是在賭“這個時代會往這條路上走”;

做應用,是在賭“所有人只選我這家”。

前者是宏觀命題,後者是殘酷淘汰賽。所以,從概率論上講,賣鏟的勝率,要高出一個數量級。

對於我等散戶或創業者而言,這也是一個深刻的啟示: 如果你看不清誰是最後的贏家,或者不知道哪個資產持續上漲數倍,那麼,去投資那個給所有礦工送水、賣鏟子、甚至只是賣牛仔褲的人。

最後再分享一個數據:攜程 Q3 淨利潤 199.19 億,超越了茅臺 (192 億)和小米 (113 億)。

別隻盯著誰在故事裡最閃耀,

想想誰在所有故事裡都能持續收費。

在狂熱的時代,服務於狂熱,但保持冷靜,才是商業的最高智慧。