11月27日,加密貨幣市場強勢反彈,結束了長期的停滯狀態,原因是美國流動性的關鍵性轉變迫使資本重新流入風險資產。

儘管比特幣價格飆升 5%,重回 9 萬美元這一重要的心理Threshold,以太坊也一週以來首次突破 3000 美元,但真正的意義在於,這波上漲為此前持續下跌一個月的市場帶來了急需的喘息之機。

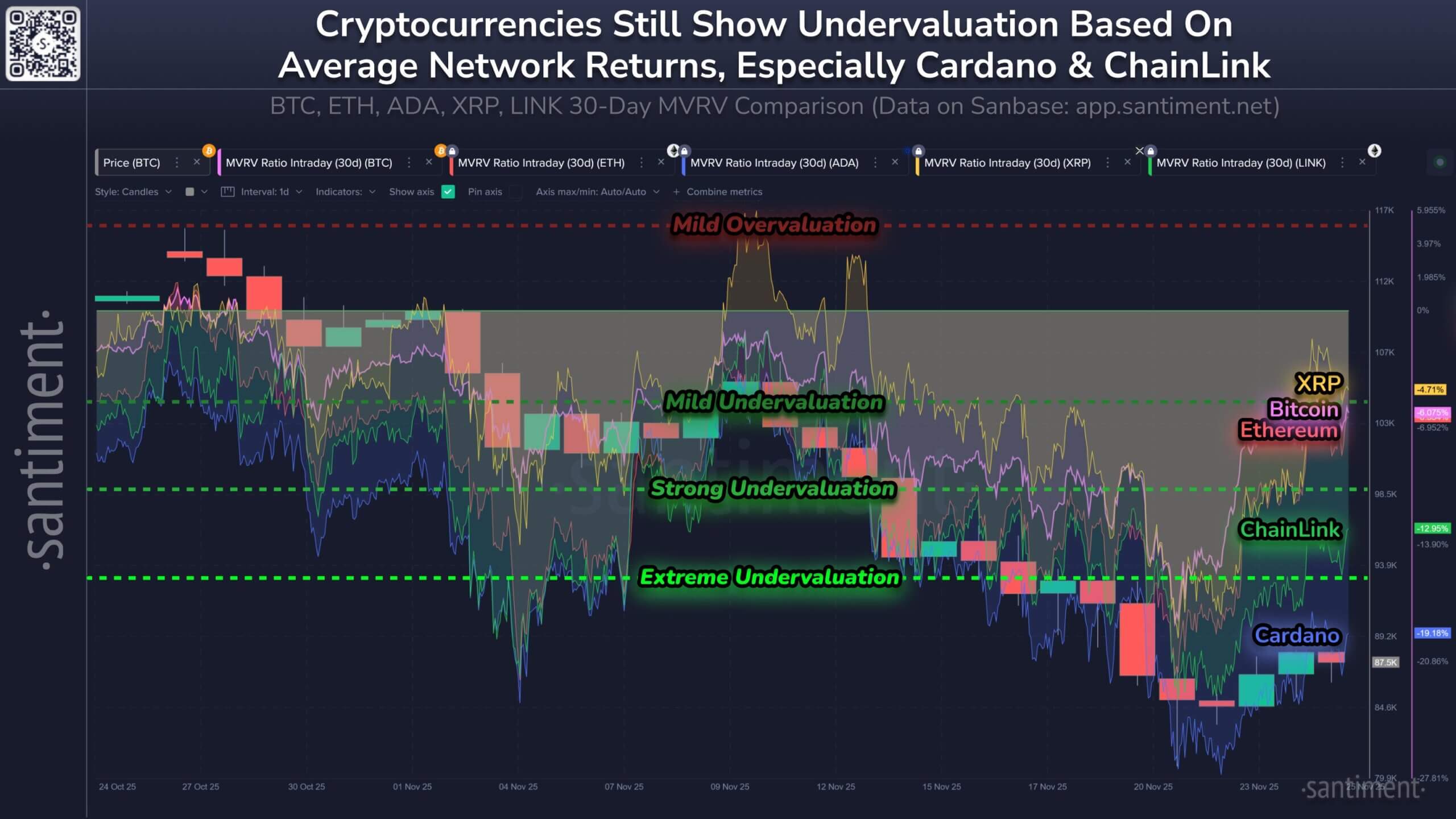

事實上,近期市場崩盤的程度從過往收益率中可見一斑。Santiment 的數據顯示,截至本週,主要數字資產的平均投資者錢包投資損失已遠超平均水平。

據該公司稱,Cardano投資者的平均損失為19.2%, Chainlink交易者損失了13.0%,就連市場領頭羊ETH和比特幣也未能倖免,分別下跌了6.3%和6.1%。XRP的情況稍好一些,但也下跌了4.7%。

因此,目前加密貨幣總市值上漲 3.7% 似乎並非由特定行業的消息驅動,而是由財政資金結構性重新開放,以及機構投資者風險偏好突然回暖所致。

加密貨幣市場為何上漲

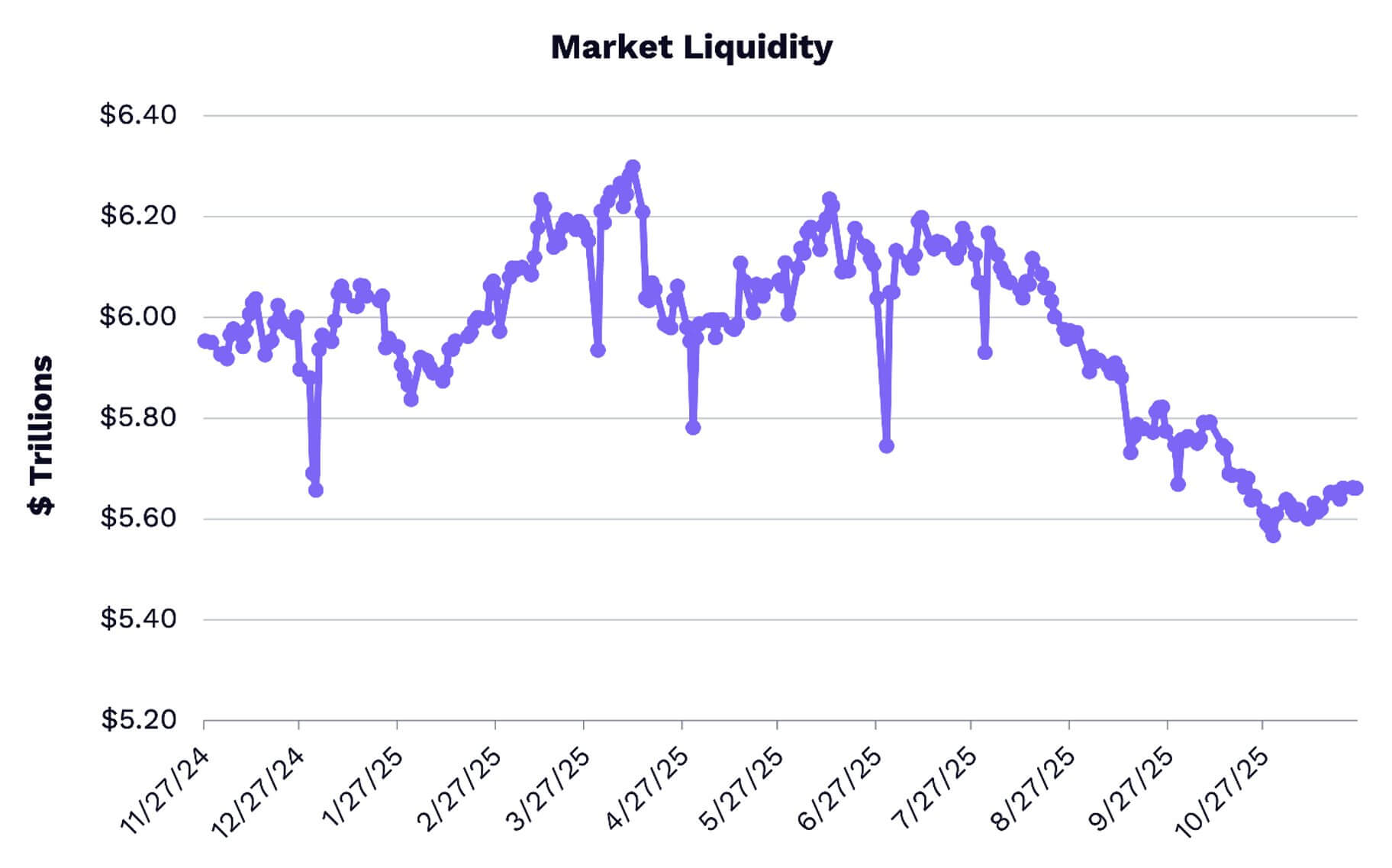

要了解這波上漲行情的機制,就必須透過訂單簿,看看美國財政部的資產負債表。

在一篇 X 帖子中,資產管理公司 Ark Invest 解釋說,逆轉的主要催化劑是美國政府恢復運作後流動性的正常化。

近期結束的為期六週的政府停擺對金融體系造成了巨大沖擊,導致約6210億美元的流動性流失。這種流動性緊縮使市場極度匱乏,10月30日市場流動性跌至多年來的最低點。

然而,聯邦政府的重新開放已經開始扭轉這種局面。雖然迄今為止已有約700億美元資金回流到財政系統中,但財政資金仍然過剩;財政部一般賬戶(TGA)目前的餘額接近8920億美元。

以 6000 億美元的歷史基數來看,這一偏差表明大規模現金部署即將到來。

因此,隨著財政部在未來幾周內逐步調整這一賬戶,從數學角度來看,這部分過剩資本必然會回流到銀行業和更廣泛的經濟領域。

對於具有宏觀意識的加密貨幣交易者來說,這代表著一波可預測的流動性浪潮,而歷史上,這波浪潮通常會首先提振風險資產。

與此同時,財政利好政策也伴隨著貨幣政策信息的轉變而來。

Ark 指出,本季度早些時候限制上漲空間的“高利率將持續更長時間”的說法在本週實際上已經瓦解,因為包括美聯儲理事克里斯托弗·沃勒、紐約聯儲主席約翰·威廉姆斯和舊金山聯儲主席瑪麗·戴利在內的多位美聯儲官員都釋放出降息意願。

這種協調一致的鴿派立場已將近期降息的可能性重新評估至近 90%。

鑑於此,該公司強調了一個關鍵的日程巧合:TGA的注資將與12月1日量化緊縮(QT)的預定結束日期相吻合。該公司指出,美聯儲資產負債表縮減計劃的取消消除了流動性方面的一個持續性抑制因素,從而創造了一個貝塔資產面臨的阻力較小的環境。

機構利息收益

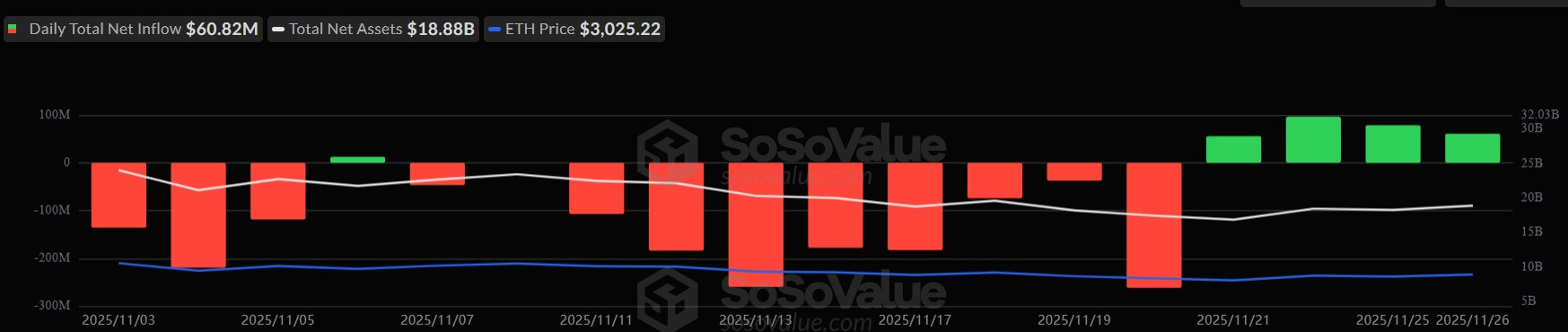

除了強勁的流動性供應外,機構資金流動也描繪出一幅細緻入微的圖景,展現了投資者在年底前的倉位佈局。

現貨ETF出現明顯的資金輪動,主要流向以太坊。根據SoSo Value的數據,ETH產品連續第四個交易日吸引淨資金流入,總額約為6100萬美元。

與此同時,比特幣基金的資金流入較為溫和,約為2100萬美元,而XRP投資工具的資金流入約為2200萬美元。相反, Solana產品則遭遇阻力,贖回金額達800萬美元。

這種流動趨勢表明,當前的反彈是一種“修復”操作,而不是投機狂潮。

BRN 的 Timothy Misir 告訴CryptoSlate ,雖然買家已經重新入場,但交易量仍然相對低迷。與此同時,他指出,儘管永續期貨融資利率已重置為正值,但未平倉合約量並未出現顯著飆升。

這種缺乏泡沫是建設性的,因為它意味著弱勢投資者已經退出,並且積累正在發生,而不會像崩盤前那樣產生危險的槓桿效應。

未來風險

對於加密貨幣交易者來說,眼下的重點是這種流動性推動的反彈能否轉化為持續的趨勢,因為未來存在著重大風險。

米西爾指出,“搖擺因素”仍然是宏觀環境,因為過高的通脹數據可能會迫使美聯儲收回其鴿派信號,從而立即收緊貨幣政策。

此外,即將到來的假期通常會導致訂單簿變薄,流動性不足會加劇市場波動。與此同時,交易所充值額的突然激增可能表明,巨鯨們正在利用此次流動性事件進行撤離,而不是作為入場點。

考慮到這一點,Misir 得出結論,如果比特幣能夠守住 90,000 美元的關口,那麼下一個重大考驗就是 95,000 美元區域。

然而,如果此輪失敗,價格可能會回落至 84,000 美元的樞軸區域。