比特幣的算力接近歷史最高水平,但礦工每單位計算收入卻降至歷史最低水平,這使得比特幣網絡進入了“高安全性、低盈利能力”階段。

雖然該網絡的哈希率一直保持在 1zettahash 以上,這是聚合計算能力的記錄,但支撐這種安全性的收入卻已跌至歷史最低點。

儘管如此,該系統似乎仍能有效應對協議。然而,採礦業正在資本市場經歷一場緩慢的清算。

比特幣挖礦難度驟降,算力保持不變

根據 Cloverpool 的數據,11 月 27 日,比特幣挖礦難度在區塊高度 925,344 處下降了約 2%,至 149.30 萬億。這是本月連續第二次下降,但區塊間隔仍然頑固地接近十分鐘的目標。

比特幣挖礦難度的下降恰逢比特幣挖礦經濟效益日益惡化的時期。

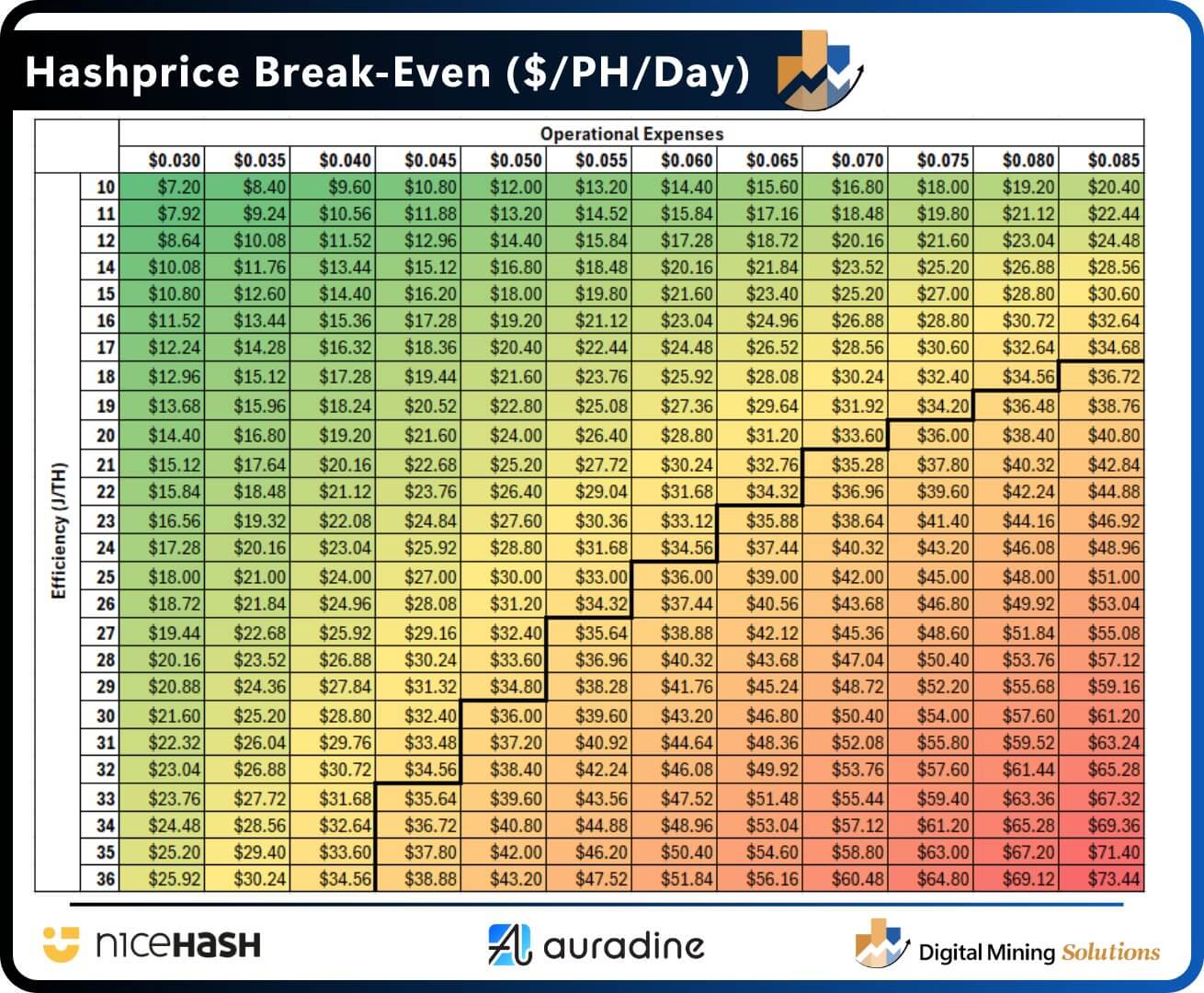

算力價格(Hashprice)是業內衡量單位計算量每日收入的指標,近幾周來已暴跌近50%,跌至歷史新低,接近每PB每秒34.20美元。按此估值計算,普通運營商的毛利率已蕩然無存。

數字挖礦解決方案創始人尼科·斯米德解釋說,這意味著,效率低於每太哈希 30 焦耳的硬件礦場,在計入租金、人工和維護費用後,現在需要低於每千瓦時 5 美分的全部電力成本才能實現收支平衡。

這一Threshold導致了兩極分化,成千上萬的老舊鑽井平臺停用,但隨即又被工業規模的部署所取代。

然而,這並不能解釋為什麼總算力幾乎沒有變化,以及為什麼總安全工作量仍然超過 1 zettahash。

答案在於電站的構成。無法獲得廉價電力的小型礦商正在走向衰落。另一方面,財力雄厚、擁有長期購電協議(PPA)、與政府電網相連的設施或離網發電設施的運營商則保持穩定或不斷擴張。

作為背景,據報道,穩定幣發行商Tether已暫停其在烏拉圭的挖礦項目,理由是能源成本高昂且關稅政策存在不確定性。因此,如果像 Tether 這樣規模的公司都無法鎖定長期穩定的條款,那麼規模較小的礦工面臨的挑戰就更大了。

困境中的鞏固

BTC連續兩次難度下降並非協議出現故障的信號,而是表明網絡競爭格局正在發生變化的信號。

當收入銳減時,陷入困境的礦場會遷移。債權人會收回效率低下的礦場,經紀人會將二手鑽機重新包裝運往成本更低的地區。效率最高的礦商則會搶購閒置產能。

因此,目前表面上看算力增強的現象,實際上是一種整合。從通常的指標來看,網絡似乎更強大了,但能夠支撐這種強大算力的實體數量卻在減少。

這種集中化帶來了一些權衡取捨。風險敞口集中在單一故障點上,例如極端天氣、電網限電以及地方審批糾紛。

與此同時,融資也轉向了能夠確保固定價格能源供應、提供互聯抵押品以及在長期資金缺口期間維持庫存的更狹窄的資產負債表群體。

因此,資本市場正在重新思考礦業公司的定義。

因此,許多投資者不再將礦業視為純粹的比特幣替代品,而是將其視為擁有強大算力的數據中心業務,並附加了波動性較大的加密貨幣屬性。許多礦工正在尋求高性能計算 (HPC) 客戶,以在BTC收入下滑的情況下提升收益,這一事實就證明了這一點。

比特幣挖礦正在改變權力格局

地緣政治也在重塑比特幣算力格局。儘管中國在2021年全面禁止比特幣交易,但其算力預計仍將恢復到全球約14%,這標誌著一個結構性轉變。

地下和灰色市場的運營活動重建了幾乎消失殆盡的採礦活動。能源豐富的省份,擁有過剩的水電或煤炭開採區附近的工業負荷,使得這些採礦點能夠間歇性地運行,並且很大程度上不被監管。

這種“殭屍算力”使算力保持在高位,相當於對遵守規定的西方礦工徵收永久稅。

然而,西方比特幣礦工的道路正變得越來越窄。

受融資成本上升、信息披露要求更加嚴格以及互聯時間表不穩定等因素的影響,運營商只有簽訂多年電力合同、遷移到更靈活的電網或與數據中心租戶共享基礎設施,才能在成本方面展開競爭。

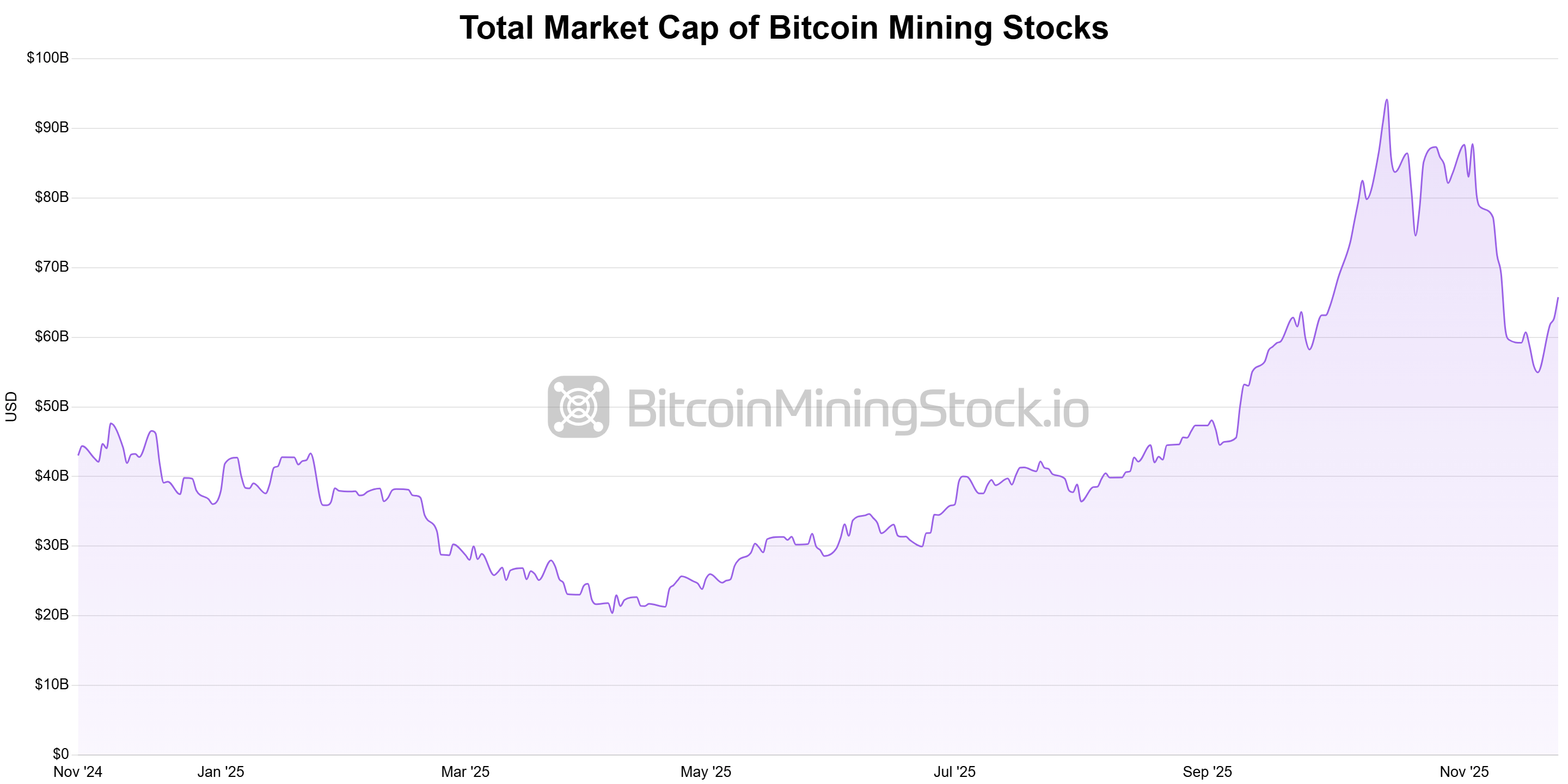

不出所料,這影響了他們的業務,11 月份上市礦業股票的市值蒸發了近 300 億美元。

這些BTC礦工的股票市值從接近 870 億美元的峰值下滑至約 550 億美元,之後略有反彈,回升至 650 億美元左右。

接下來看什麼

鑑於此,業內人士正在密切關注三個具體指標,以評估此次重組的下一階段。

首先是難度:更深的負面目標調整將證實高成本機組的輪流停運。而急劇反彈則意味著隨著電力合同重新定價或費用飆升的再次出現,閒置的產能正在重新投入使用。

第二點是交易手續費。銘刻浪潮和持續的內存池擁堵可能會讓礦工的收入在數週內持續上漲,但基本情況是手續費較低,這使得許多礦池的算力價格維持在盈虧平衡點附近。

第三點是政策和供應鏈。出口管制、安全審查或電網互聯規則的任何升級都可能在一夜之間改變資本成本。

礦工們已經開始通過拓展業務範圍來適應變化。許多礦工正在轉型為數據基礎設施公司,簽署多年期人工智能和高性能計算合同,以緩解比特幣本身無法保障的現金流。

這種模式既能保護邊際站點,又能在哈希價格回升時保留上漲空間。但同時,它也把稀缺的算力集中到更穩定的邊際站點,使比特幣成為吸收波動性的靈活避險工具。

對比特幣而言,眼前的風險並非安全漏洞。Zettahash 時代已經創造了創紀錄的聚合運算量,協議也正按計劃持續調整。

風險在於結構性因素:一個系統從總體指標上看似乎更健康,但實際上卻依賴於較少的參與者來完成工作。

如果資金持續緊張且能源成本居高不下,可能會出現更多資產出售、併購以及向友好地區遷移的情況。然而,如果價格和費用反彈,目前閒置的部分產能將會重新投入使用,但通常會更換所有者並採用新的電力條款。

這就是澤塔哈希時代的悖論。從協議層面來看,比特幣從未如此強大。然而,在表面之下,挖礦行業卻面臨著巨大的困境。