隨著流動性收緊和鏈上指標發生變化,比特幣可能即將迎來決定性的12月。 BitMine董事長Tom Lee表示,自10月10日清算衝擊以來,市場一直“步履蹣跚”,但他認為目前的情況支持年底前出現重大波動。

近期鏈上趨勢和交易所抵押品數據表明,類似的壓力正在暗中積聚。

流動性損害依然是市場的主要特徵。

李告訴CNBC,10月的事件嚴重損害了做市商的資產負債表。

他將這些公司描述為加密貨幣領域的“中央銀行”,它們掌控著交易深度、價差和庫存。當它們的資產負債表萎縮時,流動性就會持續緊張數週。

這與10月初以來的市場表現相符。 比特幣價格已從12.6萬美元的峰值下跌了近30% 。

與此同時, 11 月份的價格和 ETF 資金流動都創下了多年來最糟糕的月度表現之一。

在清算浪潮抹去了約 190 億美元的槓桿頭寸後,做市商撤回了風險資本。

主要交易所的訂單簿深度大幅下降,形成空檔期,加劇了下跌行情。在這種情況下,比特幣和以太幣對宏觀經濟壓力的反應往往比股票更早。

儘管遭受了這些損失,但李預計 12 月將出現強勁反彈,理由是聯準會可能會轉向鴿派立場。

「比特幣每年最好的行情往往出現在10天,我認為其中一些行情在年底前還會再次出現,」湯姆李說。

鏈上指標顯示賣家正在失去控制權

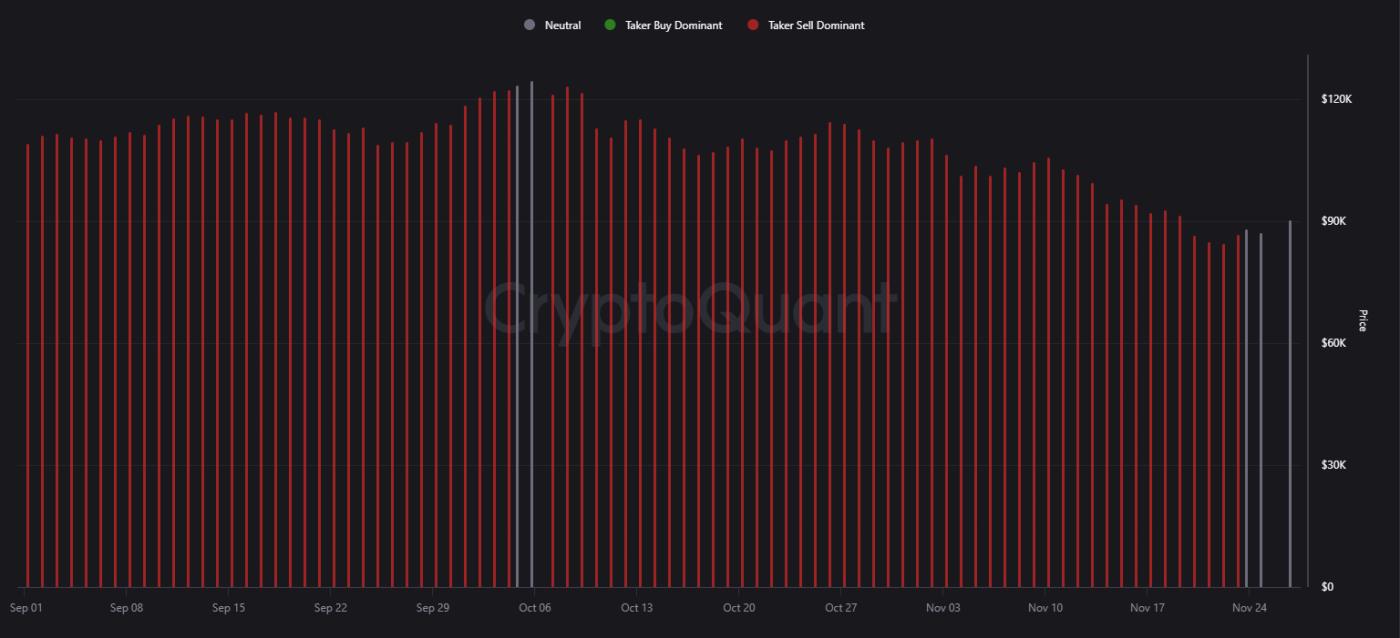

比特幣90天現貨交易量反傾銷指標(CVD)已從持續的賣盤主導轉為中性。該指標追蹤現貨交易所的激進市價單。

比特幣現貨交易量 CVD(90 天累積交易量變動)。數據來源: CryptoQuant

比特幣現貨交易量 CVD(90 天累積交易量變動)。數據來源: CryptoQuant從 9 月初到 11 月中旬,紅色長條圖佔據主導地位,顯示買方持續施加賣出壓力。

近期價格轉為中性標誌著先前趨勢的打破,顯示激進拋售階段已經結束。

然而,市場並未顯示買方佔據絕對主導地位。相反,市場已進入熊市週期末期典型的平衡階段。

價格仍遠低於 10 月的水平,但持續的賣盤壓力缺失表明市場穩定性有所改善。

這一轉變與期貨市場更廣泛的槓桿重置相一致,期貨市場的融資利率已接近零。

借貸趨勢顯示借款方實力雄厚,但槓桿作用脆弱。

CryptoQuant 的數據顯示, Nexo用戶更傾向於以比特幣作為抵押進行借貸,而不是出售比特幣。BTC佔該平台所有抵押品的 53% 至 57%。儘管市場出現回調,但這一比例已維持數月之久。

這種行為減輕了短期拋售壓力,也證實了長期持有者仍然將比特幣視為其主要流動性來源。

但這又增加了一層脆弱性。如果比特幣價格進一步下跌,抵押部位將面臨清算風險。

由於訂單量稀少,任何強制拋售都可能導致市場出現過大的波動。這種動態反映的是熊市末期的脆弱性,而非牛市初期的強勁勢頭。

市場陷入疲軟與流動性不足的困境

目前的市場結構反映的是一種過渡,而非徹底的逆轉。 ETF資金流出、流動性受損以及宏觀經濟的不確定性持續對價格構成壓力。

然而,鏈上拋售已經降溫,結構性持倉者繼續捍衛其地位。

結果就是,小的催化劑可以引發大的變革。

聯準會鴿派立場轉變可能會刺激疲軟的訂單簿,加速經濟反彈。另一次宏觀衝擊可能引發新一輪去槓桿化。

李的觀點與這種局面相符。市場已經止跌回升,但依然脆弱。比特幣歷來都有在短時間內出現兩位數波動的歷史,尤其是在大規模清算之後。

隨著 12 月臨近,流動性狀況和鏈上數據都表明,下一波大行情即將到來。

走勢將取決於宏觀訊號和ETF資金流動,而不僅僅是市場情緒。