執行摘要

- 比特幣價格穩定在真實市場平均值之上,但整體結構現在類似於 2022 年第一季度,超過 25% 的供應量處於下跌狀態。

- 資本動能依然積極,支撐著市場整合,但遠低於 2025 年中期的高峰。

- 0.75–0.85 分位數區間(96.1K–106K 美元)是恢復結構的關鍵區域;失敗會增加下行風險。

- ETF資金流動轉為負值,現貨CVD展期,顯示需求疲軟。

- 期貨未平倉合約下降,資金重置為中性,反映出避險情緒。

- 選擇權市場出現隱含波動率壓縮、偏斜度減弱,資金流動從賣權轉向謹慎的買權賣出。

- 選擇權價格似乎被低估了,實際波動率超過了隱含波動率,給做空伽瑪交易者帶來了壓力。

- 整體而言,市場仍然脆弱,除非宏觀衝擊打破平衡,否則市場將依賴維持關鍵成本基礎區域。

鏈上洞察

觸底還是崩盤?

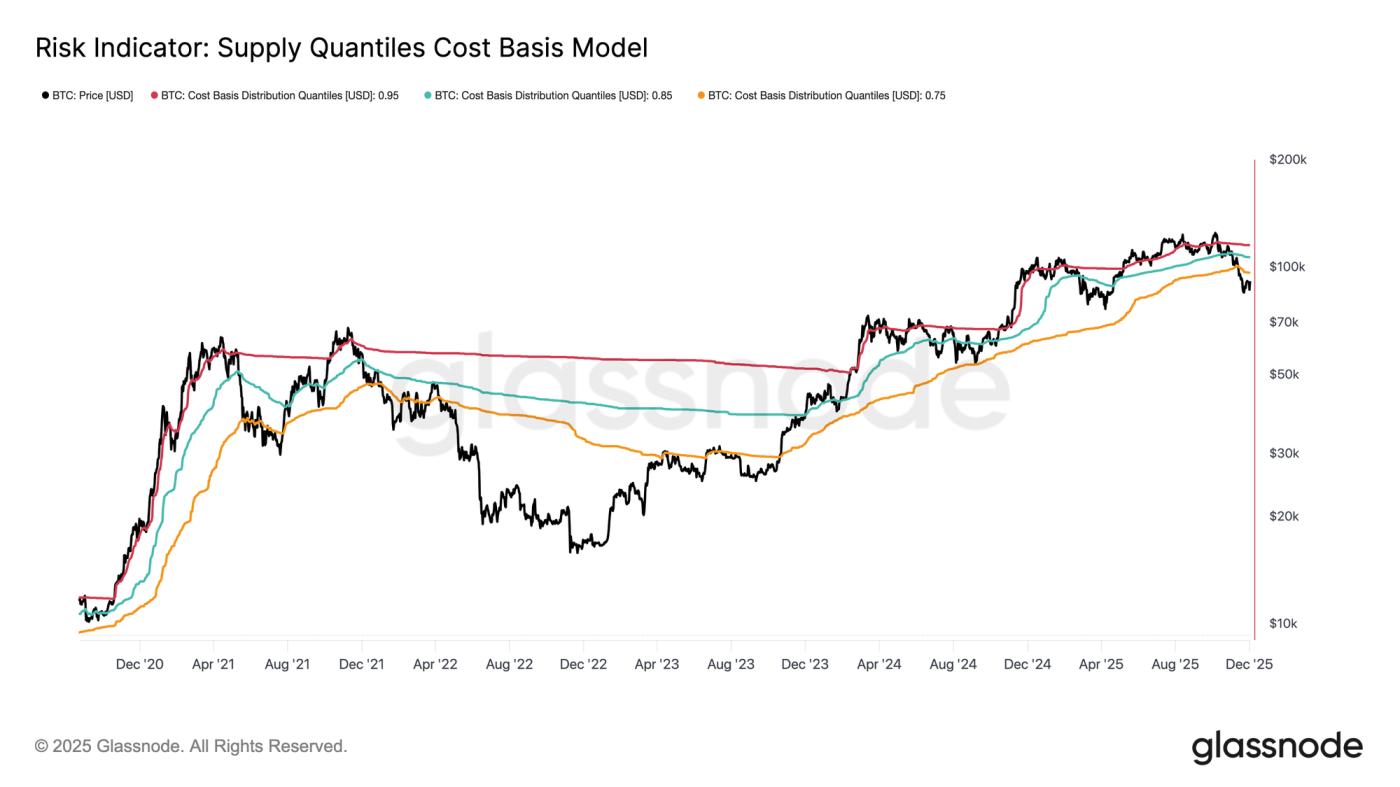

過去兩週,比特幣價格下跌至一個關鍵估值錨點附近,並在此附近獲得支撐。該錨點被稱為「真實市場平均值」(True Market Mean),指的是除礦工幣之外所有非休眠幣的成本基礎。這一水準通常標誌著輕度熊市和深度熊市的分界線。儘管近期價格已穩定在該Threshold上方,但整體市場結構越來越像2022年第一季的走勢。

使用供應分位數成本基礎模型(該模型追蹤頂級買家持有的供應集群的成本基礎),這種相似性就更加明顯了。自11月中旬以來,現貨價格已跌破0.75分位數,目前交易價格接近9.61萬美元,導致超過25%的供應處於虧損狀態。

這在買方拋售的風險和賣方耗盡形成底部的可能性之間造成了一種脆弱的平衡。儘管如此,在市場重新站穩0.85分位數(約10.62萬美元)作為支撐之前,目前的結構仍然對宏觀衝擊高度敏感。

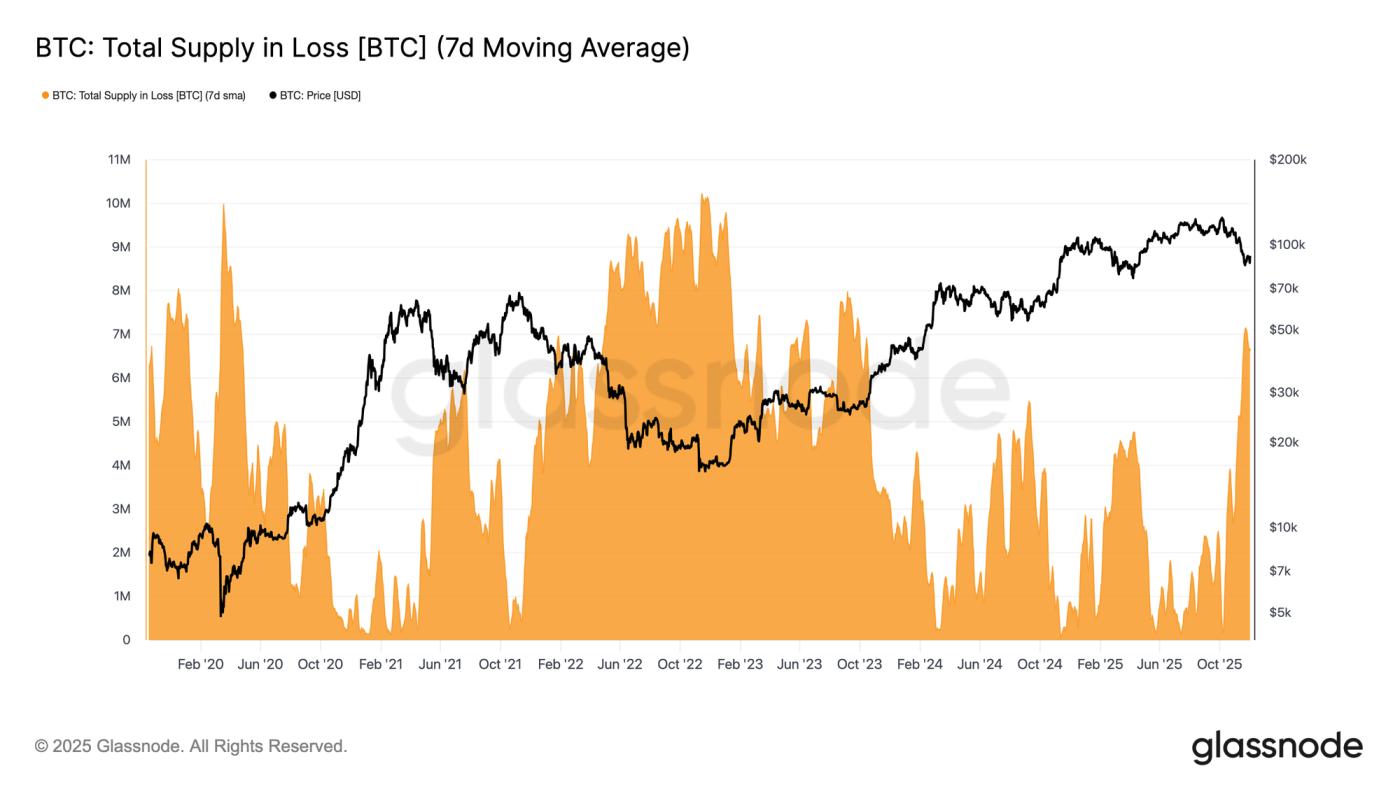

疼痛佔據主導

基於這種結構性觀點,我們可以聚焦於頂級買家的供應量,透過「虧損總供應量」來衡量虧損的主導地位,進而評估未實現的損失。該指標的7日均線上週攀升至710萬枚BTC,創下2023年9月以來的最高水平,這表明兩年多的牛市價格擴張目前正處於兩個淺底部形成階段。

目前比特幣供應損失規模在 500 萬至 700BTC之間,與 2022 年初的橫盤整理市場驚人地相似,進一步印證了上文所述的相似性。這一對比再次凸顯了真實市場平均值作為區分溫和熊市階段和更明確的熊市過渡的關鍵Threshold。

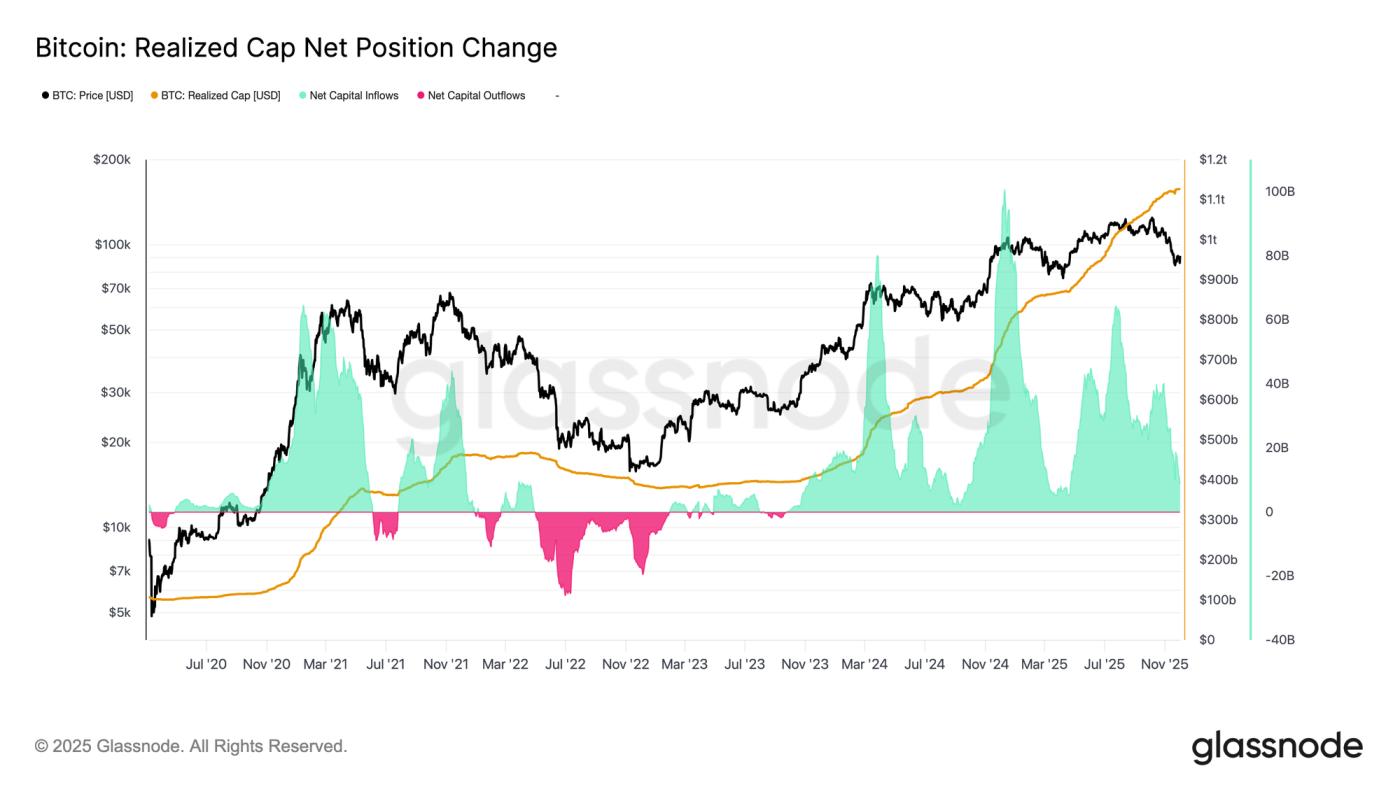

勢頭依然向好

儘管與 2022 年第一季的情況高度相似,但流入比特幣的資金勢頭依然略微向正,這有助於解釋比特幣價格在真實市場均值附近獲得支撐並隨後反彈至 9 萬美元以上。這種資金動能可以透過已實現資本淨變化來衡量,目前該指標為每月 86.9 億美元——遠低於 2025 年 7 月 643 億美元的峰值,但仍明顯向正。

只要資本動能維持在零以上,真實市場平均值就可以繼續作為盤整區域和潛在的底部形成區域,而不是更深層下跌的開始。

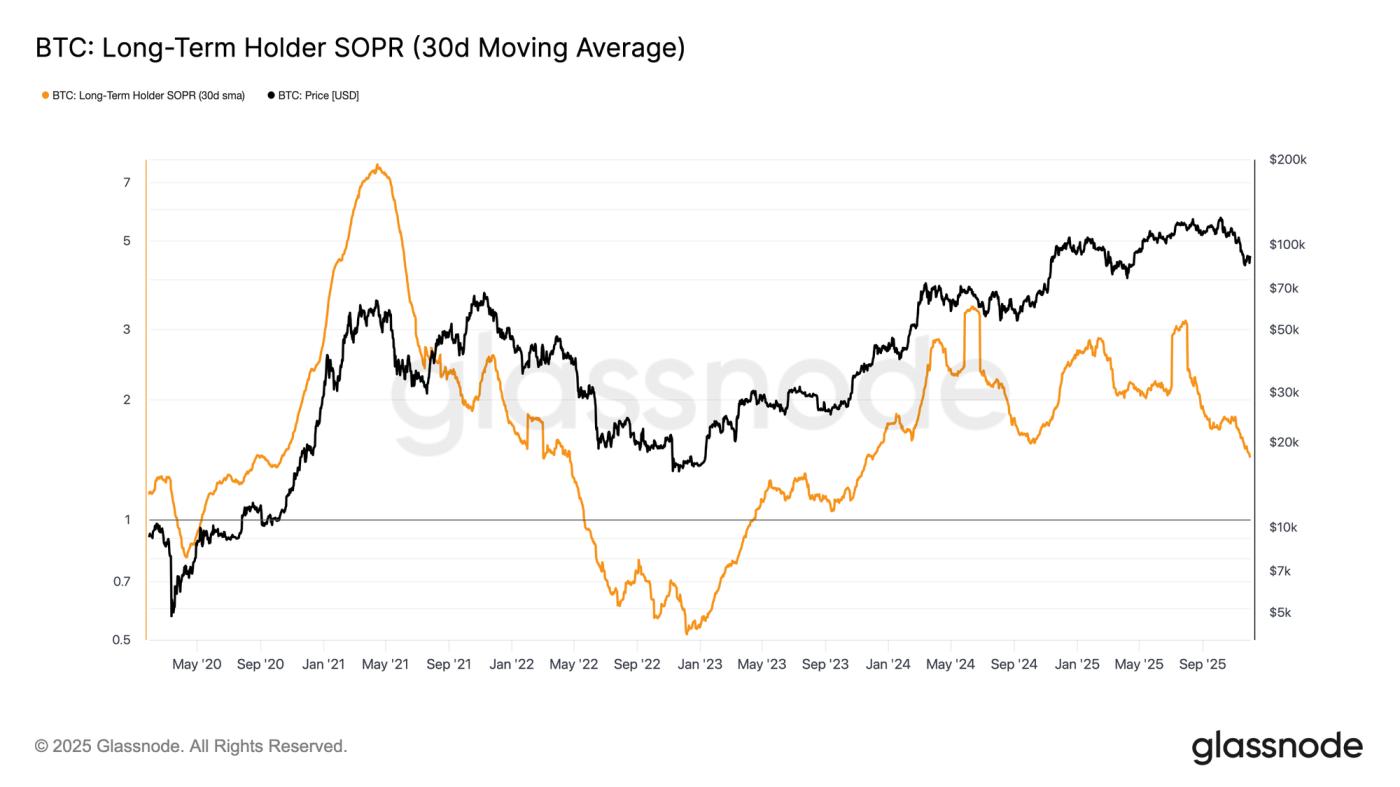

長期利潤率逐漸下降

持續的正資本流入意味著新增需求仍能消化長期投資者實現的利潤。衡量現貨價格與積極支出的長期投資者成本基礎之比的長期持有者SOPR(30日簡單移動平均線)隨價格大幅下降,但仍高於1(目前為1.43)。利潤率的這一新趨勢再次反映了2022年第一季的結構:長期投資者繼續進行利潤支出,但利潤率正在下降。

儘管需求動能比 2022 年初強勁得多,但流動性持續走低,因此多頭必須守住真實市場均值,直到新一波需求進入市場。

鏈下洞察

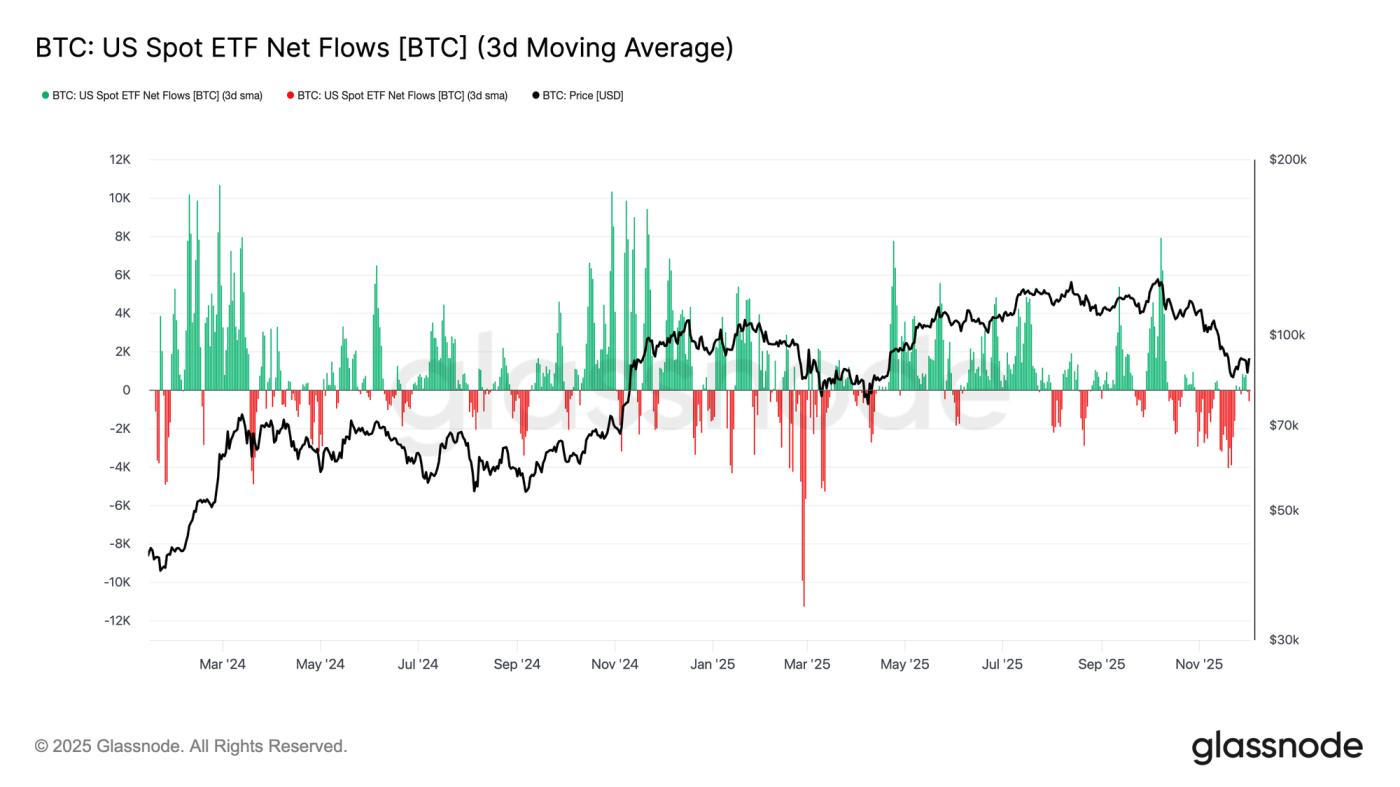

ETF需求疲軟

現貨市場方面,美國比特幣ETF的淨流入顯著惡化,11月份3日平均值持續跌入負值區間。這標誌著年初支撐價格的持續資金流入模式明顯逆轉,反映出新資金流入比特幣的意願正在降溫。資金流出遍及各個發行機構,顯示隨著市場疲軟,機構投資人的態度更加謹慎。

目前現貨市場面臨需求疲軟的局面,這減少了買方的直接支撐,使價格更容易受到外部衝擊和宏觀經濟波動的影響。

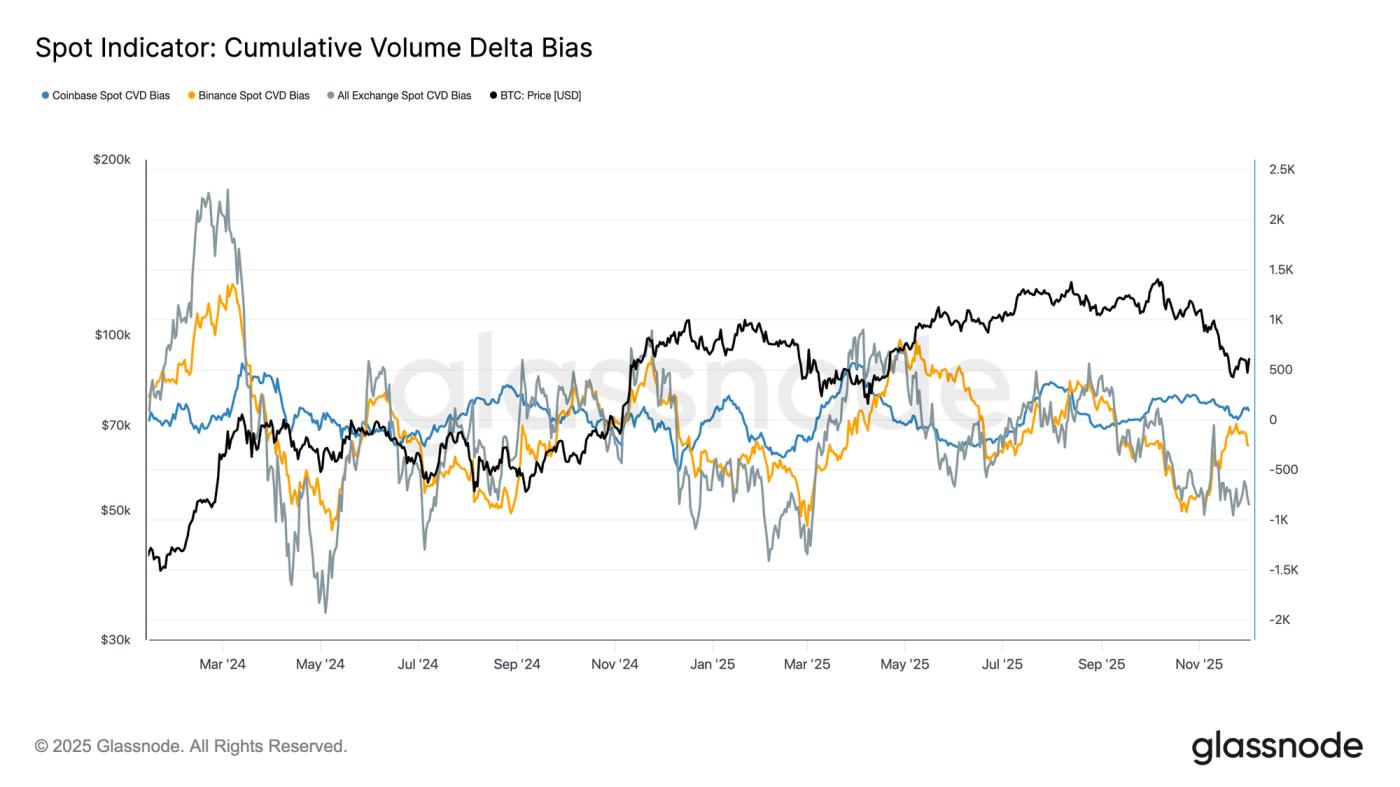

現貨報價走弱

受ETF需求疲軟的影響,各大交易所的累積成交量差值(CVD)也出現回落,幣安和整體交易所的CVD均持續為負值。這表明,由於交易者為了降低風險而非累積部位而跨越價差,賣壓正在穩步增加。就連通常被視為美國買盤強弱風向標的Coinbase也已趨於平穩,預示著現貨市場信心的全面減弱。

由於 ETF 資金流動和現貨 CVD 偏好均轉向防禦性,市場目前的需求基礎較為薄弱,使得價格更容易受到延續性走勢和宏觀經濟驅動的波動的影響。

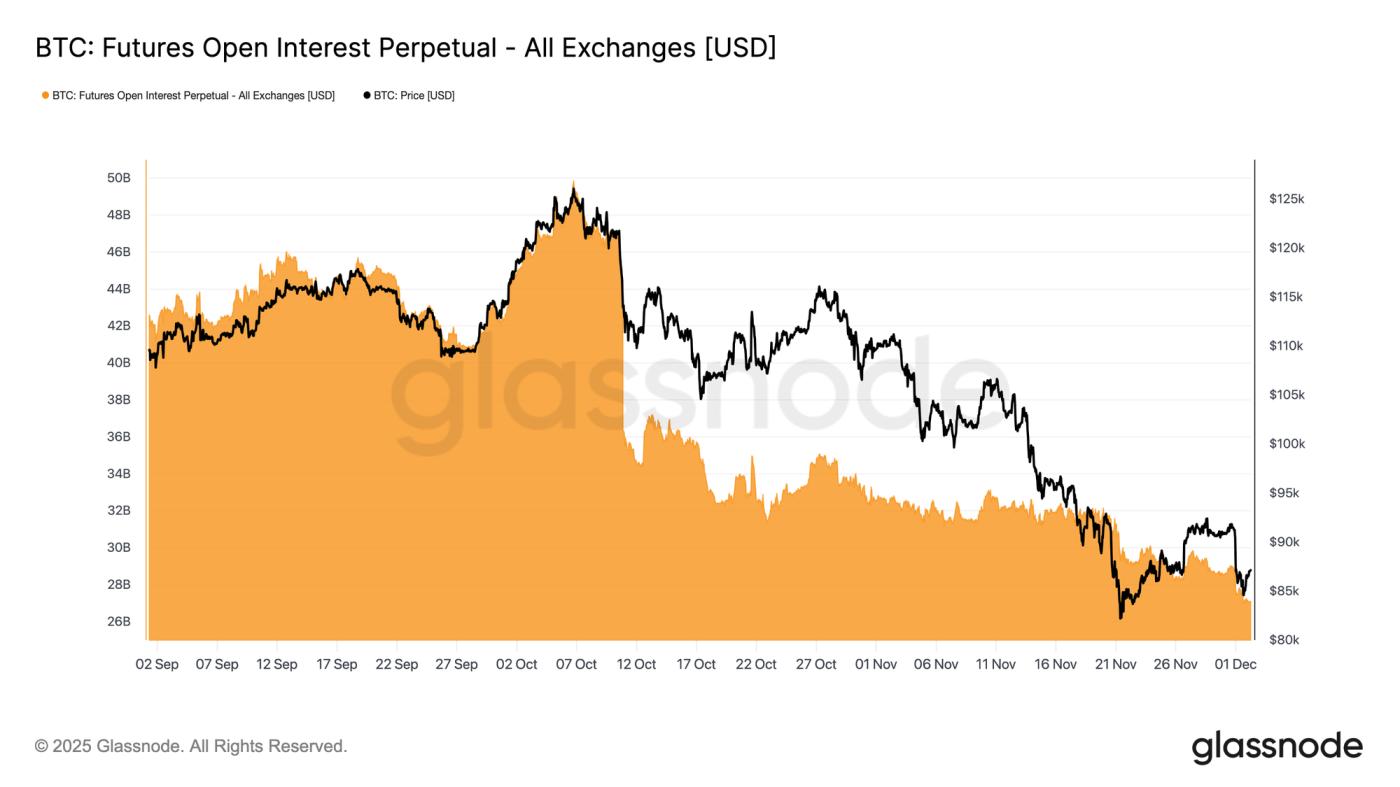

未平倉合約量下滑

這種疲軟的需求趨勢也蔓延至衍生性商品市場,期貨未平倉合約量在11月下旬持續穩定下降。平倉過程有序而持續,抹去了先前上漲行情中累積的大部分投機性部位。由於沒有新的槓桿資金流入市場,交易員似乎不願明確表達方向性判斷,而是傾向採取保守的避險策略,眼看著價格緩慢下行。

衍生性商品市場目前的槓桿水平明顯較低,顯示投機慾望明顯不足,並降低了劇烈的、清算驅動的波動的可能性。

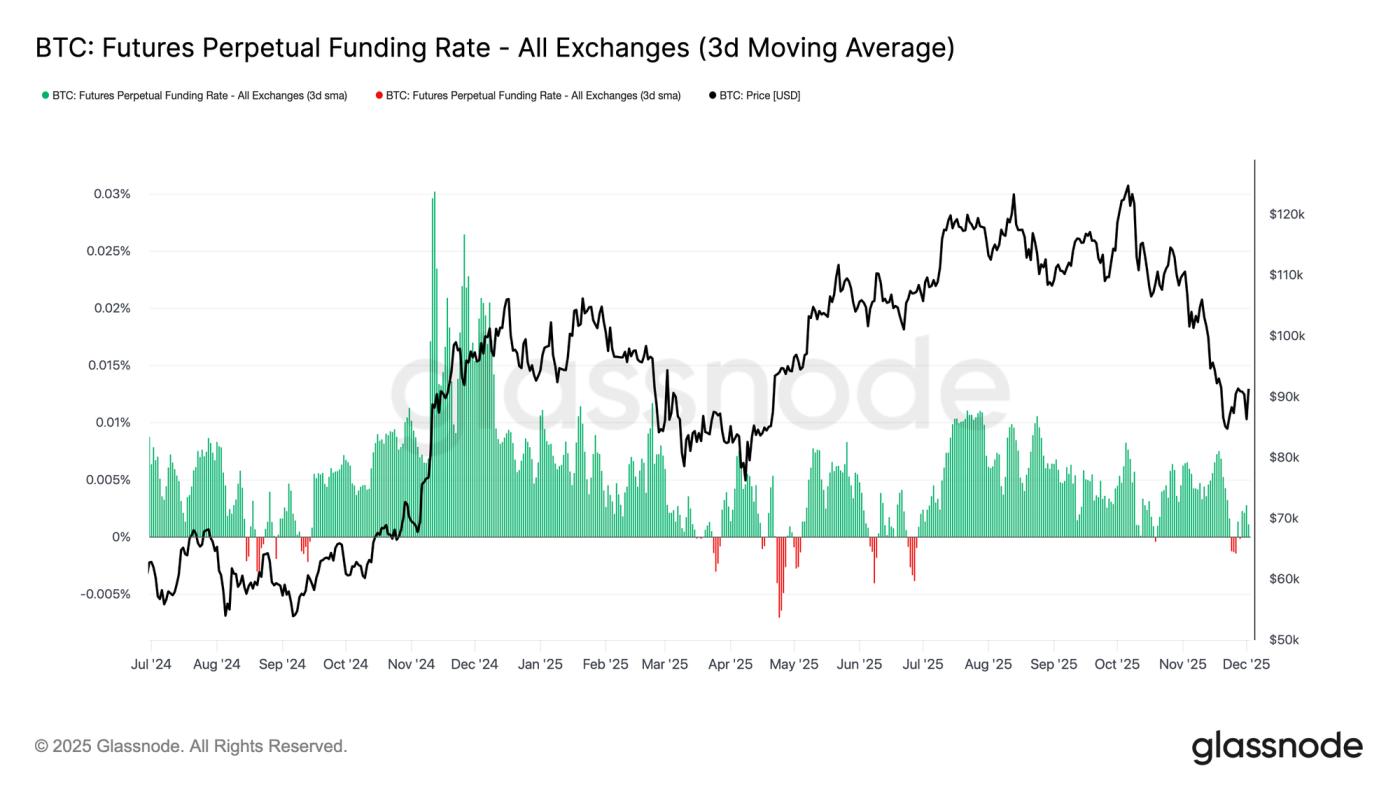

中立資金預示著重置

隨著未平倉合約持續萎縮,永續合約融資利率已回落至大致中性區域,11月下旬大部分時間都在零附近波動。這標誌著與先前擴張時期較高的正融資利率形成鮮明對比,顯示過剩的多頭部位已基本平倉。值得注意的是,即使出現輕微的負融資利率,持續時間也較短且幅度較小,這表明儘管價格下跌,交易員並未積極做空。

這種中性至略微負面的融資結構表明衍生性商品市場更加平衡,其中缺乏擁擠的多頭敞口降低了下行脆弱性,如果需求開始穩定,可能會為更具建設性的倉位佈局奠定基礎。

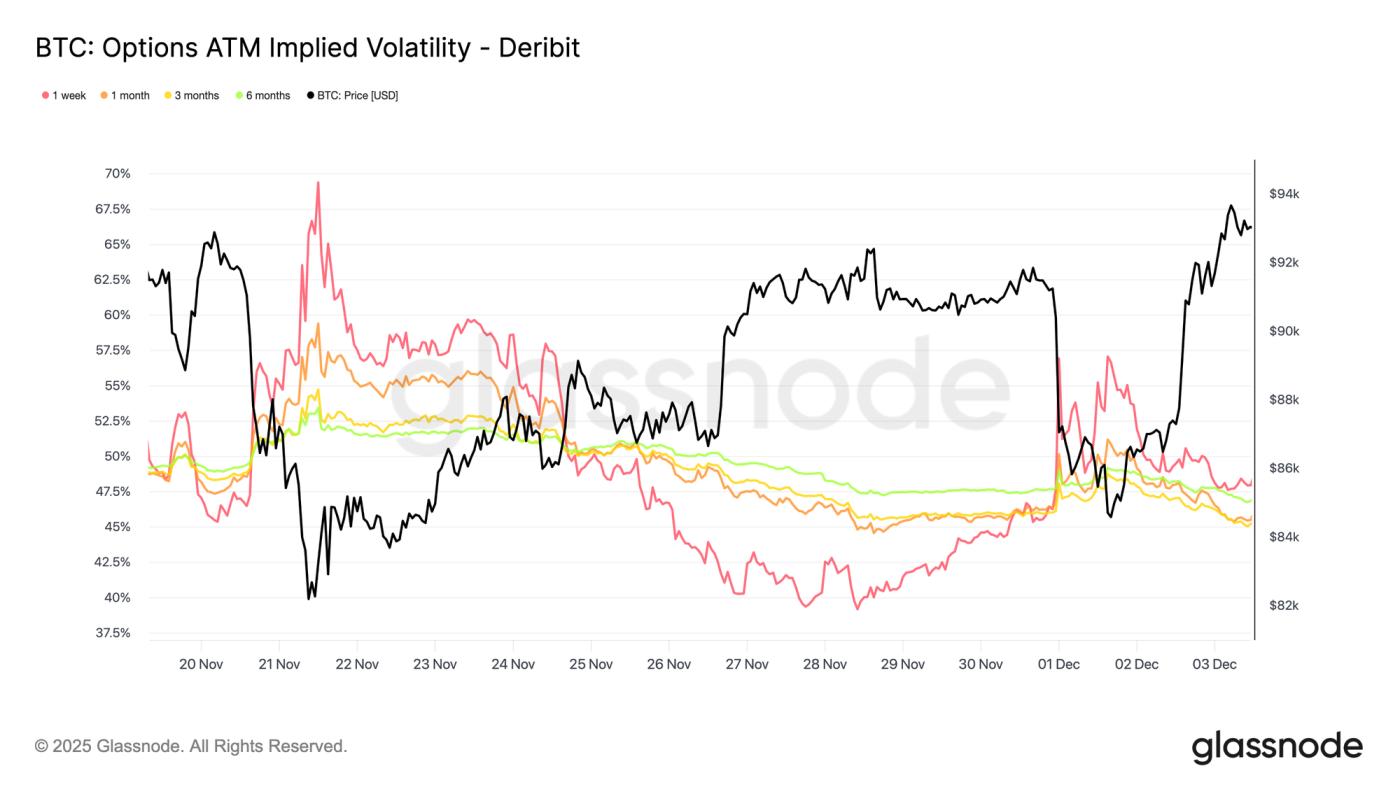

IV 曲線重置

轉向選擇權市場,隱含波動率清晰地展現了交易者如何為未來的不確定性定價。作為起點,追蹤隱含波動率非常有用,因為它反映了市場對未來價格走勢的預期。上週隱含波動率走高後,目前已回落。價格難以突破 92,000 美元的阻力位,反彈缺乏後續動力,促使波動率賣方重新入場,導致各期限的隱含波動率均走低。

隱含波動率在整個曲線上均顯著下降:

- 短期合約佔比從57%下降至48%。

- 中期到期債券佔比從52%下降至45%。

- 長期到期債券的比例從49%降至47%。

這種持續的下跌表明交易員認為市場大幅下挫的可能性降低,並預期短期內市場環境將趨於平靜。這項調整也預示著市場立場將轉向更為中性,擺脫了上週的高度謹慎。

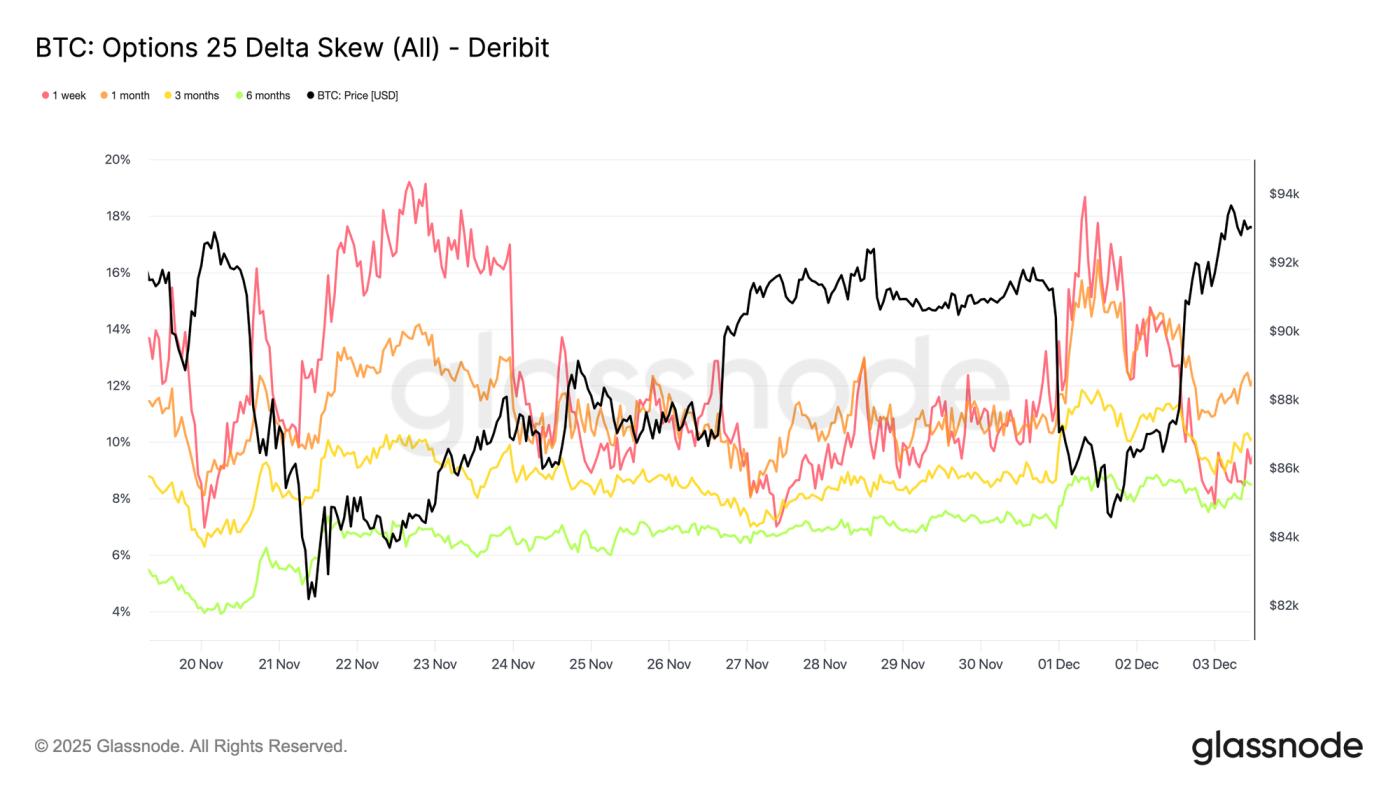

看跌傾向有所緩解

在分析了隱含波動率之後,偏度有助於我們更清楚地了解交易者如何評估下行風險和上行風險。它衡量的是看跌期權和看漲期權隱含波動率之間的差異。當偏度為正時,交易者需要支付溢價來獲得下行保護;當偏度為負時,他們需要支付更高的溢價來獲得上行風險敞口。偏度的方向與偏度值同樣重要。例如,短期偏度從 18%下降到 8%,與從負值上升到 8%,其意義截然不同。

受日本債券市場情緒的影響,短期債券的偏斜率週一一度達到18.6%,隨後回落至8.45萬股,顯示市場最初的反應有些過激。長期債券的調整速度則較為緩慢,顯示交易員願意追逐短期上漲空間,但對這種上漲動能能否持續仍存疑慮。

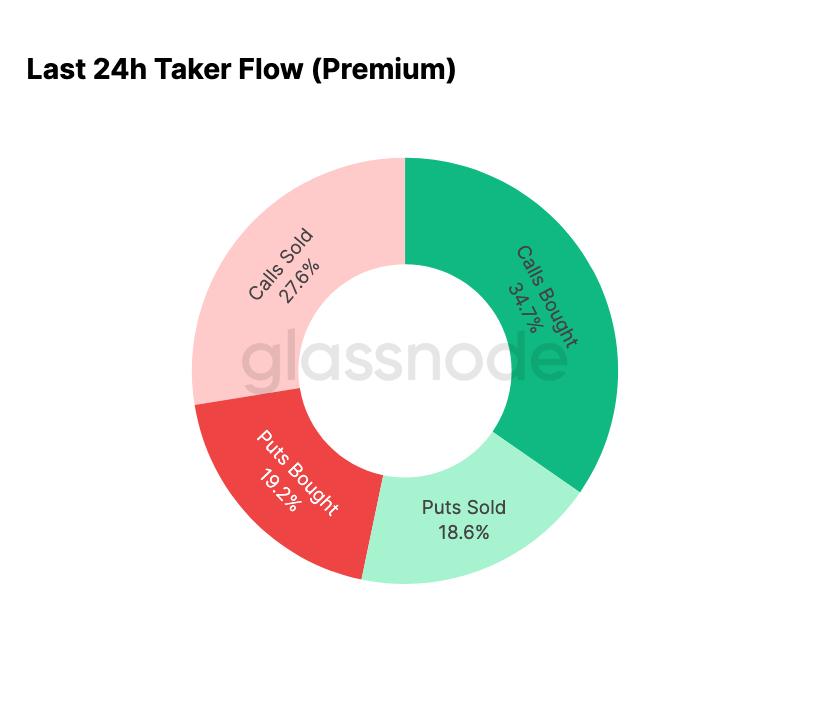

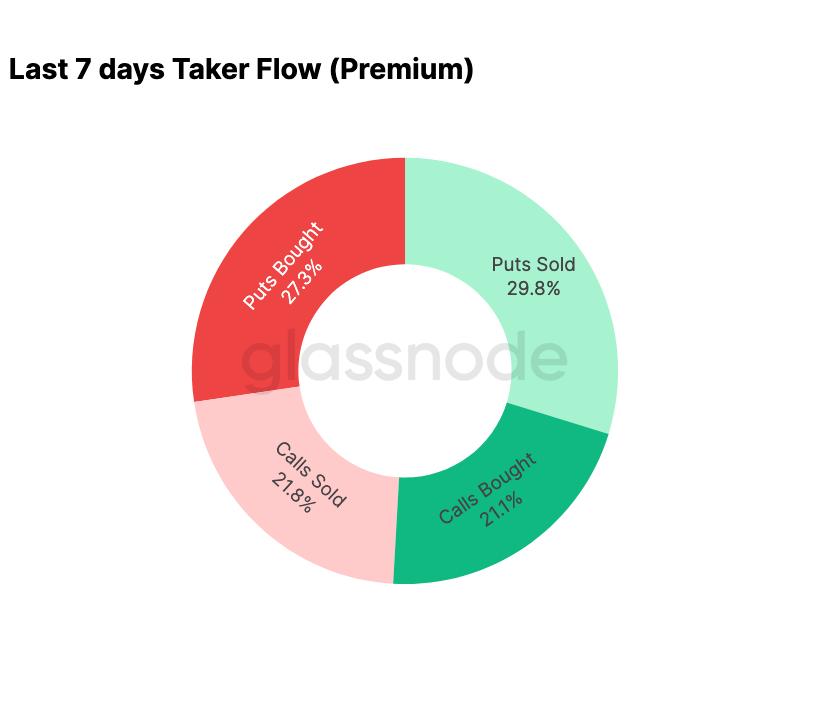

恐懼消散

交易流量數據顯示,過去七天的走勢與隨後的反彈形成了鮮明對比。本周初,賣權的買盤佔據主導地位,反映出市場擔憂2024年8月的價格走勢會重演,而當時的擔憂主要源自於日本潛在的套利交易平倉。由於先前曾出現類似風險,市場已經對這種風險的蔓延範圍以及通常會出現的復甦模式有所了解。價格穩定後,交易流量迅速轉變:反彈導致買權的交易活動顯著增加,幾乎完全逆轉了壓力期的模式。

值得注意的是,交易商目前仍持有大量伽瑪多頭頭寸,並且很可能在12月26日今年最大的到期日之前繼續保持多頭頭寸。這種部位通常能夠抑制價格波動。一旦到期日過去,部位將會重置,市場將在2026年迎來新的格局。

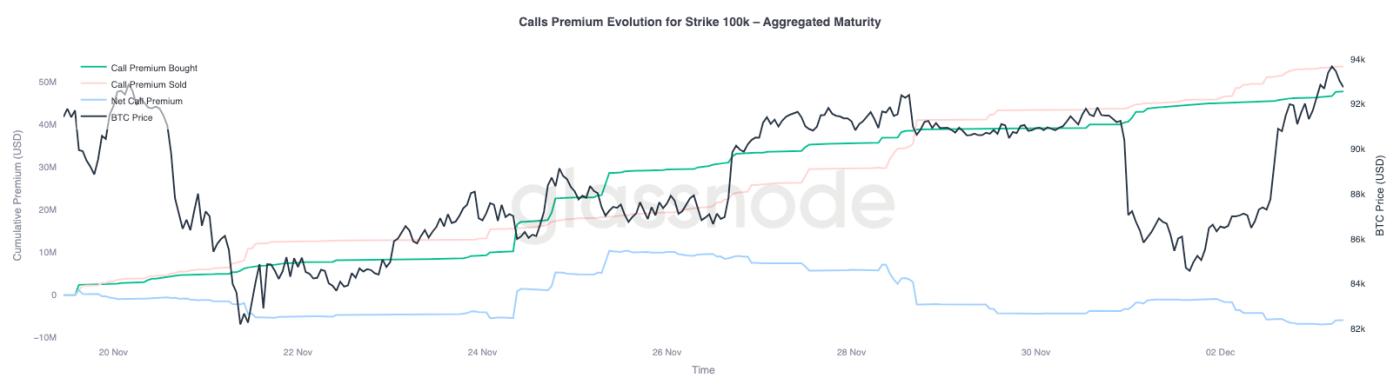

100K 高階呼叫進化

關注10萬美元行權價的買權溢價有助於了解交易者如何看待這個關鍵心理價位。在圖表右側,賣出的看漲期權溢價仍然高於買入的看漲期權溢價,並且在過去48小時的反彈過程中,兩者之間的差距有所擴大。這種差距擴大表明,交易者對重返10萬美元的信心仍然有限。此價位可能會遇到阻力,尤其是在上漲行情中隱含波動率收窄、下跌行情中隱含波動率回升的情況下。這種模式強化了當前區間內隱含波動率的均值回歸行為。

溢價走勢也表明,交易員並未在FOMC會議前積極佈局突破。相反,資金流動反映出更謹慎的立場,投資人傾向拋售而非追逐上漲空間。因此,近期的反彈缺乏挑戰10萬美元這一重要關卡所需的力度。

低估的波動性

本週隱含波動率的重置與雙向劇烈波動相結合,導致波動率風險溢價為負。波動率風險溢價通常為正,因為交易者需要對波動率飆升的風險進行補償。如果沒有這筆溢價,做空波動率的交易者就無法將他們承擔的風險變現。

在目前水準下,隱含波動率低於已實現波動率,這意味著選擇權定價反映的是比市場實際波動幅度更小的波動。這為做多伽瑪策略創造了有利環境,因為當實際波動幅度超過選擇權價格隱含的波動幅度時,每一次波動都有機會獲利。

結論

比特幣持續在結構脆弱的環境中交易,鏈上疲軟和需求下降與更謹慎的衍生性商品市場交織在一起。價格曾短暫穩定在真實市場均值之上,但整體結構與2022年第一季極為相似,超過25%的供應量處於虧損狀態,已實現損失不斷增加,且對宏觀衝擊的敏感度也更高。儘管積極的資本動能遠不及年初,但它仍然是少數的能夠阻止市場進一步崩盤的建設性信號之一。

鏈下指標也強化了這種防禦情緒。 ETF資金流動已轉為負值,現貨CVD展期結束,期貨未平倉合約量穩定下降。融資利率接近中性,既未反映出看漲情緒,也未反映出激進的空頭壓力。期權市場方面,隱含波動率收窄,偏度減弱,資金流動方向逆轉,且期權目前相對於已實現波動率被低估,這表明市場謹慎而非風險偏好回升。

展望未來,維持在0.75-0.85分位區間(9.61萬美元-10.6萬美元)對於穩定市場結構、降低年底前的下行風險至關重要。反之,除非出現負面的宏觀催化劑破壞市場本已脆弱的平衡,否則真實市場平均值仍是最有可能形成底層的區域。

免責聲明:本報告不構成任何投資建議。所有數據僅供參考和教育用途。請勿根據此處提供的資訊做出任何投資決策,您須自行承擔所有投資責任。

此處顯示的交易所餘額資料來自 Glassnode 龐大的地址標籤資料庫,該資料庫的資料來源於交易所官方公佈的資訊以及我們自主研發的聚類演算法。儘管我們力求確保交易所餘額數據的準確性,但需要注意的是,這些數據可能並非始終涵蓋交易所的全部儲備,尤其是在交易所不公開其官方地址的情況下。Glassnode建議用戶在使用這些指標時謹慎行事。 Glassnode 對任何差異或潛在的不準確之處概不負責。