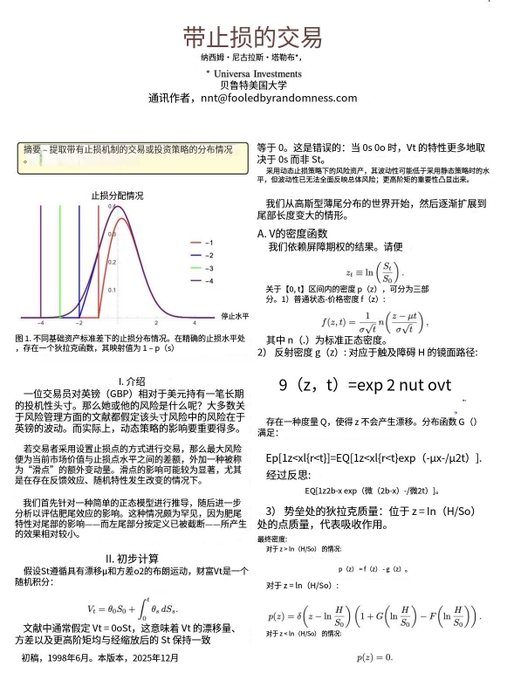

分享下塔勒布最新的論文,通過DIRAC函數建模,批判性的分析了止損對交易系統的影響。

普羅大眾的認知中,認為設置了止損風險就變小了,數學證明了這是一個嚴重的認知謬誤。風險從未消失,如果說設置了10%的止損,本來虧損10%-100%的概率全部被吸引到了10%這個止損點上,這個止損點也就成了你的交易系統中最脆弱的位置。

這篇論文的觀點進一步體現出了分倉的重要性,這也是我現在在做的事情(以前更喜歡小資金滾倉梭哈),設置止損的本質是用一個更高概率的小虧損去抵消掉小概率大額虧損的風險,但可能因為小波動造成頻繁的磨損,並且錯過真正的趨勢行情,這又何嘗不是在累積系統性風險?

技能樹裡分倉波段做空波動率的策略和趨勢做多波動率的策略都應該點上。交易員的k線有三個,市場的k,賬戶pnl的k,心態的k,分倉波段有助於控制賬戶pnl的回撤,同時建立心態的正反饋(別問,曾經的我也因為管理不好心態的k錯過了很多生活中的美好事物),這樣更容易打出A game,人生的k線也更容易45度往上走。

評判一個fund/trader的能力,除了看數據,更重要的是分析其內核,評估背後的系統性風險,這個角度看90%人不合格。

我只想偷懶抄答案,然後每次發現抄的人也他媽是抄的別人🤣。

發廣告ai生成就行了啊,不用抄

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享