Strategy被MSCI指數剔除的消息震驚了整個DAT公司。 MSCI指數雖然看似只是簡單的數位指標,但在加密貨幣市場卻缺乏影響力。

重點總結

在傳統金融領域,指數是決定大規模資金流動的關鍵標準,也是各種衍生性商品的基準和基礎。

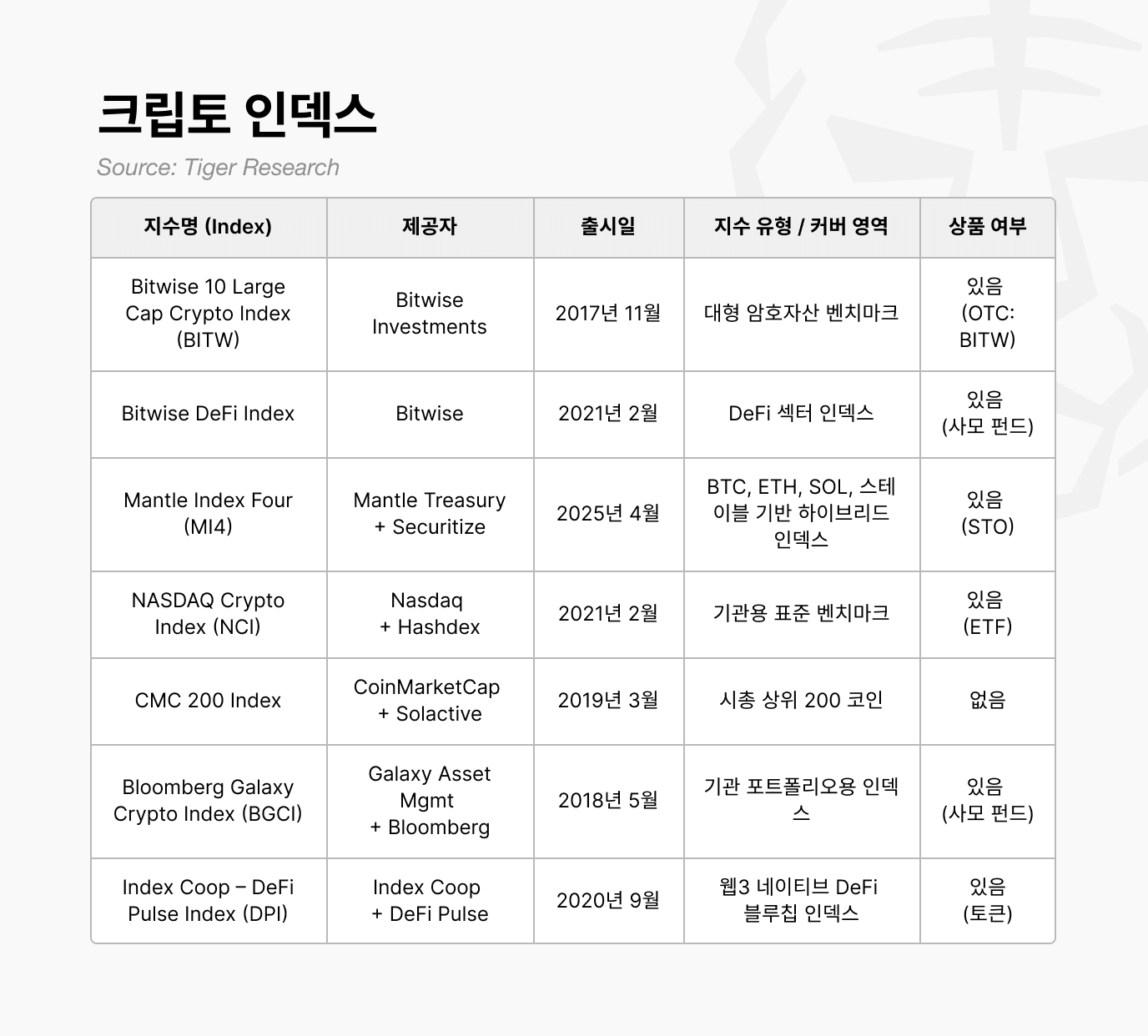

有一些機構會創建加密貨幣市場指數,例如 Bitwise、Coinmarketcap 和 Mantle。

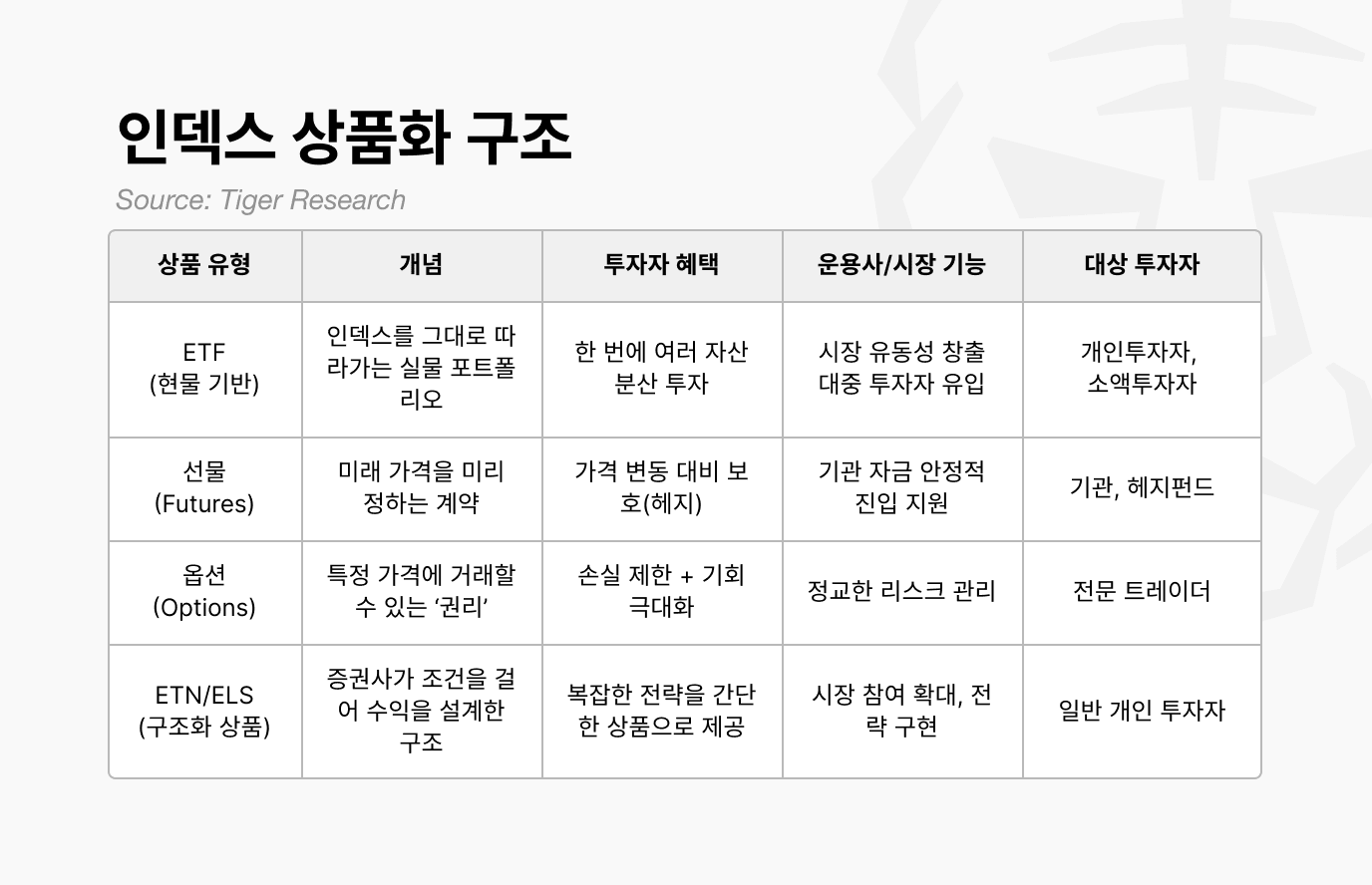

基於該指數的衍生產品也已上市,但由於缺乏信任和分銷管道,其使用受到限制。

1. 為什麼現在要推出加密貨幣指數?

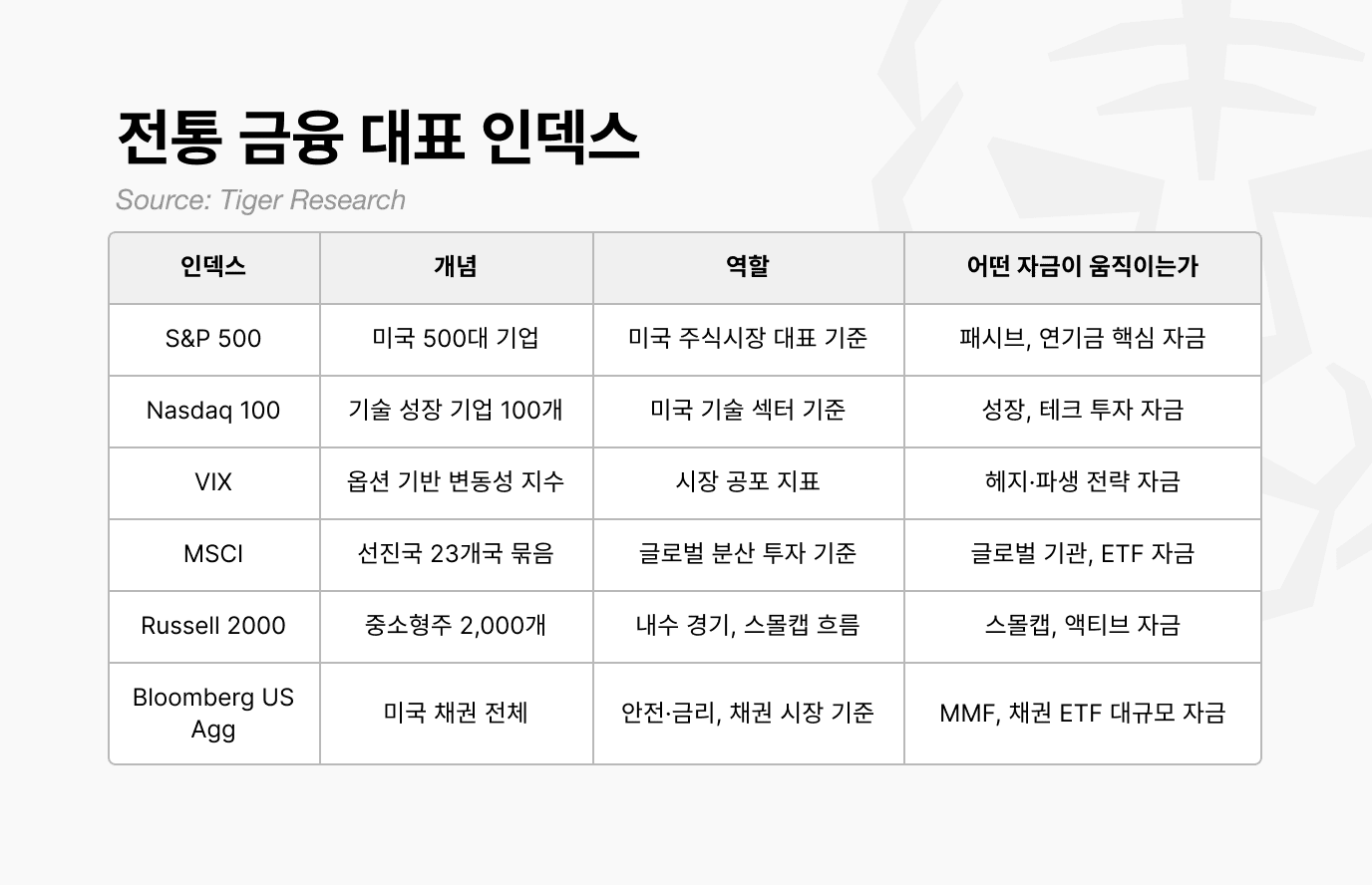

在傳統金融領域,標普500指數、MSCI指數和那斯達克100指數等指數不僅僅是參考數字。它們是眾多金融產品(包括ETF)的基礎,也是決定數兆美元被動型基金流向的關鍵基準。

這些指數的重要性也影響加密貨幣產業。去年10月,MSCI 提議將數位資產持有量超過總資產50%的公司從MSCI全球可投資市場指數中剔除。此外,摩根大通對此提案的支持加劇了市場對比特幣和DAT公司的普遍擔憂。

如果該策略真的被從MSCI指數中剔除,情況將會更加嚴峻。追蹤MSCI指數的基金將被監管機構要求出售相關股票。這可能導致大規模資金外流。

最終,這場爭議證明,看似只是數字的「指數」具有如此強大的影響力,甚至可以影響加密貨幣市場的價格。

率先了解亞洲 Web3 市場的洞察,超過 21,000 位 Web3 市場領導者正在閱讀此內容。

2. 傳統金融指數與產品

在金融市場中,指數是一種數值統計指標,用於反映整個市場或特定產業的趨勢。傳統金融領域已經建立了一套標準化的代表性指數。下表列出了全球機構投資者常用的主要指數。

投資人會根據這些指數的走勢調整基金配置,並判斷市場的走向。換句話說,指數不僅僅是數字;它們是衡量實際投資過程中如何解讀整體市場的基準。

例如,標普500指數上漲通常被解讀為美國大型股整體走強,而下跌則反映出市場整體的避險情緒。相較於個股而言,那斯達克指數能更迅速地反映科技板塊的走勢。

3. 加密貨幣指數成為新的市場標準。

3.1. Bitwise 10 大市值加密貨幣指數 (BITW)

3.2. Bitwise DeFi 指數

Bitwise DeFi 指數是機構投資者的基準指標,涵蓋整個 DeFi 市場。該指數並非簡單地按市值排名前列的股票,而是將 DeFi 市場劃分為不同的板塊,並從中挑選出最能代表每個板塊的股票。

3.3. 地函指數四(MI4)

MI4 是一種混合型指數,它結合了傳統金融穩定的指數結構和鏈上即時收益結構。與其他指數不同,它是一款能夠反映 L2 生態系統和鏈上資金流動的產品。

3.4. CMC 200 指數

3.5. Index Coop – DeFi Pulse Index (DPI)

與 Bitwise 不同,DPI 是一個原生加密貨幣指數,它只選擇核心 DeFi 協議。其範圍要窄得多,專注於 10-15 個核心協議,而不是涵蓋整個 DeFi 領域。

之後,Index Coop社群和專家將驗證鏈上數據,進一步檢查代幣分配結構、治理風險和安全事件歷史,並討論最終的配置變更。這與Bitwise所採用的傳統財務委員會審查結構截然不同。

4. 目前加密貨幣指數市場的局限性

坦白說,加密貨幣指數市場仍處於起步階段。實際上,很少有投資者將這些指數作為投資基準。此外,普通投資者也很難獲得基於這些指數的金融產品。

以股票市場為例。很少人會質疑MSCI指數成分股公司是否為好公司。然而,加密貨幣市場則截然不同。即使是專家,對於市值排名前50或前100的加密貨幣的價值,也有不同的看法。

由於這種不確定性,投資者仍然僅依賴比特幣和以太坊這兩種資產的價格走勢作為唯一的基準。這意味著他們對指數本身缺乏信心。

指數型基金作為投資產品的吸引力仍不高。即使您考慮投資指數基金,這種方法也頗具挑戰性。此外,在投資人普遍認為「投幣就能中大獎」的市場環境下,追求穩定收益的指數產品的回報可能會令人失望。

歸根結底,所有這些限制只有隨著加密貨幣市場本身的成熟才能解決。

🐯 更多來自 Tiger Research 的內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本報告基於可靠來源編制。然而,我們不對資訊的準確性、完整性或適用性作出任何明示或暗示的保證。對於因使用本報告或其內容而造成的任何損失,我們概不負責。本報告所載的結論、建議、預測、估計、預期、目標、意見和觀點均基於編制時的最新信息,並可能隨時更改,恕不另行通知。這些結論、建議、預測、估計、預期、目標、意見和觀點也可能與其他個人或組織的意見不同或不一致。本報告僅供參考,不應被視為法律、商業、投資或稅務建議。此外,任何提及證券或數位資產的內容僅用於說明目的,並不構成投資建議或提供投資諮詢服務的要約。本資料並非面向投資者或潛在投資者。

Tiger Search 報告使用指南

Tigersearch在報告中支持合理使用原則。此原則允許出於公共利益目的廣泛使用內容,前提是不得影響其商業價值。根據合理使用原則,報告無需事先許可即可使用。但是,引用Tigersearch報告時,必須:1)明確註明「Tigersearch」為來源;2)包含Tigersearch 標識。複製和發布資料需另行獲得許可。未經授權的使用可能導致法律訴訟。