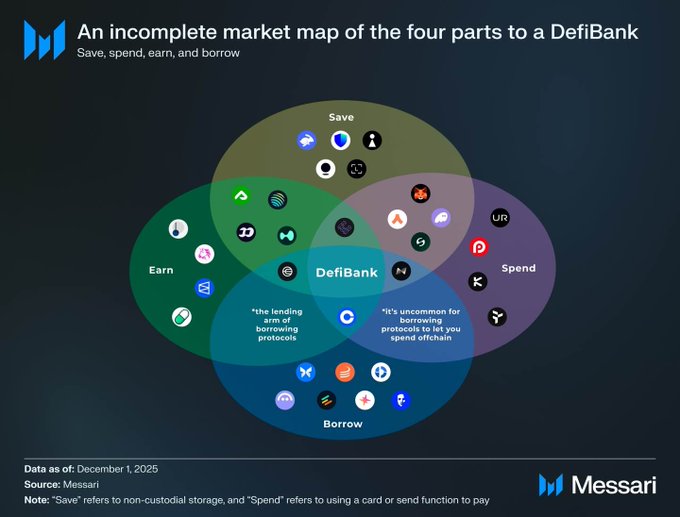

這應該是最近我看到對穩定幣理解最透徹的一篇文章,如今穩定幣市場有很多新的概念出來,包括Neobank,Defibank,特別有意思,也很有趣,核心都指向了一個點:美元穩定幣。包括最近也很多人討論 #Circle 值不值得投資,我結合這篇文章,講講自己的思考。🧐 美元穩定幣,尤其是像 Circle 發行的 USDC,表面上看起來是“安全、透明、合規”的代名詞,但如果你深入金融體系的底層邏輯,會發現它其實踩在了一個非常危險的政策雷區上,而且這個雷,可能隨時引爆。 先說清楚一件事,穩定幣不是銀行存款,但它乾的活兒越來越像銀行存款。普通人把美元存進銀行,銀行拿去放貸、投資、賺利差,同時只留一點點準備金,這就是“部分準備金制度”。靠著這套機制,美聯儲才能通過調節利率、準備金率等手段,控制整個經濟裡的“錢多錢少”。這是現代貨幣體系的命脈。 但現在,穩定幣繞開了這套系統。比如你把100美元換成USDC,這筆錢理論上被1:1存成現金或短期美債,但它不再進入銀行體系放貸。也就是說,這100美元在傳統銀行體系裡原本可以“變出”500甚至800美元的信貸貨幣(因為銀行可以貸出去90%,別人再存,再貸……),現在卻“死”在了穩定幣賬戶裡,它只是靜靜地躺在那裡,低風險、高流動性、高息收益等。(這就是M0和M1的區別,而M1往往是M0的數倍之多,貨幣信貸體系,是近代經濟繁榮的基石之一) 這貌似聽起來USDC很美好?但“美好本身”,就是最大的問題。 如果所有人都覺得“USDC比銀行存款更安全、更方便”,於是大規模把錢從銀行轉到穩定幣錢包,會發生什麼? 答案是:銀行的存款基礎被抽乾(長遠假設),放貸能力萎縮,貨幣乘數崩塌。美聯儲想降息刺激經濟?沒人去銀行借錢了。想加息抑制通脹?穩定幣利率可能更高,錢根本不聽央行指揮。 這就是為什麼美聯儲死活不給穩定幣公司開主賬戶(Master Account),主賬戶意味著你直接接入美聯儲的支付清算系統,等於承認你是“準銀行”。一旦開了,穩定幣就真成了平行於傳統銀行的“數字銀行”,但又不受部分準備金約束,不參與貨幣政策傳導。這等於在央行體系外,另起爐灶搞了一套“純準備金”貨幣系統,雖然效率很高,但會肢解央行對貨幣的控制權。 #Circle 現在看似合規、光鮮,但存在隱性的核心問題,這是金融業的主要矛盾。雖然目前它跟摩根大通和紐約梅隆銀行有深度合作,但美聯儲才是掌管美元和銀行業生殺大權的法官。所以我不太建議很多夥伴重倉投資它,但可以適當配置。其中的原因有三: 1️⃣政策風險極高:一旦USDC規模接近M2的5%甚至10%(目前整體穩定幣規模才不到1%),財政部和美聯儲一定會出手限制。可能的方式包括:強制要求穩定幣發行人拿銀行牌照、限制個人持有額度、或禁止穩定幣用於支付和儲蓄場景。任何一條都能讓Circle的商業模式大打折扣。 2️⃣它本質上是個“國債通道”:Circle的錢大部分買的是短期美債。聽起來安全,但這也意味著它在變相為美國政府融資,每發行1美元USDC,就多1美元流入國債。這雖然短期內幫了美國財政,但長期看,如果穩定幣成了政府隱形債務工具,反而會引發監管警惕,怕它變成“不受控的財政外掛”。 3️⃣增長天花板有限:Circle想做“數字美元基礎設施”,但真正的基礎設施必須得到央行授權。並且目前各大銀行也在內部發行自己的穩定幣體系,這其中存在比較明顯的競爭關係,必然會侵蝕Circle合規穩定幣的市場。不排除USDC未來很可能被“招安”成某種受限的支付工具,失去現在的高增長想象空間。 最後自嘲一句吧,也是比較諷刺,我們這些密碼朋克最初參與加密貨幣市場,是為了“去中心化、抗審查、擺脫央行控制”,這樣理性主義者的信仰願景。結果最成功的穩定幣,反而成了美國國債的最大買家之一,幫美聯儲壓低利率,幫財政部發債,成了體制最忠實的幫手。😂 說起來,還挺鬱悶的! twitter.com/Rocky_Bitcoin/stat...

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享