自10月初以來,比特幣的價值已下跌超過30%,引發了市場心理的劇烈轉變。先前被視為例行調整的行情,如今正被分析師解讀為潛在的周期頂部。市場情緒迅速惡化,恐懼和冷漠取代了年初以來的Optimism。

許多投資人目前正採取防禦性策略,為他們認為可能出現的類似以往高峰後週期的長期熊市階段做準備。

然而,CryptoQuant 最近的一份報告對這種日益流行的說法提出了挑戰。該分析指出,比特幣可能不再遵循以往定義其價格走勢的四年週期性繁榮與蕭條法則。

相反,該報告提出了比特幣超級週期理論,該理論認為,經典的減半驅動週期結構可能會瓦解,取而代之的是持續時間更長、結構性支撐的牛市。

超級週期框架的核心思想是比特幣的市場動態發生了根本性變化。與以往主要由投機性散戶資金流動驅動的周期不同,當前的市場環境是由以往時代並不存在的新力量所塑造的。

這些結構性轉變可能會改變下跌、頂部和復甦的演變方式,從而有可能在較長的時間範圍內平滑波動性。

比特幣超級週期理論背後的新基本面

根據 CryptoQuant 的報告,比特幣超級週期的潛在可能性建立在以往市場週期中不存在的結構性因素之上。其中最顯著的改變來自機構的採用。以貝萊德等發行機構為首的現貨比特幣 ETF,為傳統金融領域引入了持續且受監管的需求來源。

與投機性零售資金流動不同,這些工具將比特幣視為策略性資產配置,從而產生穩定的吸收,而不是短暫的炒作。

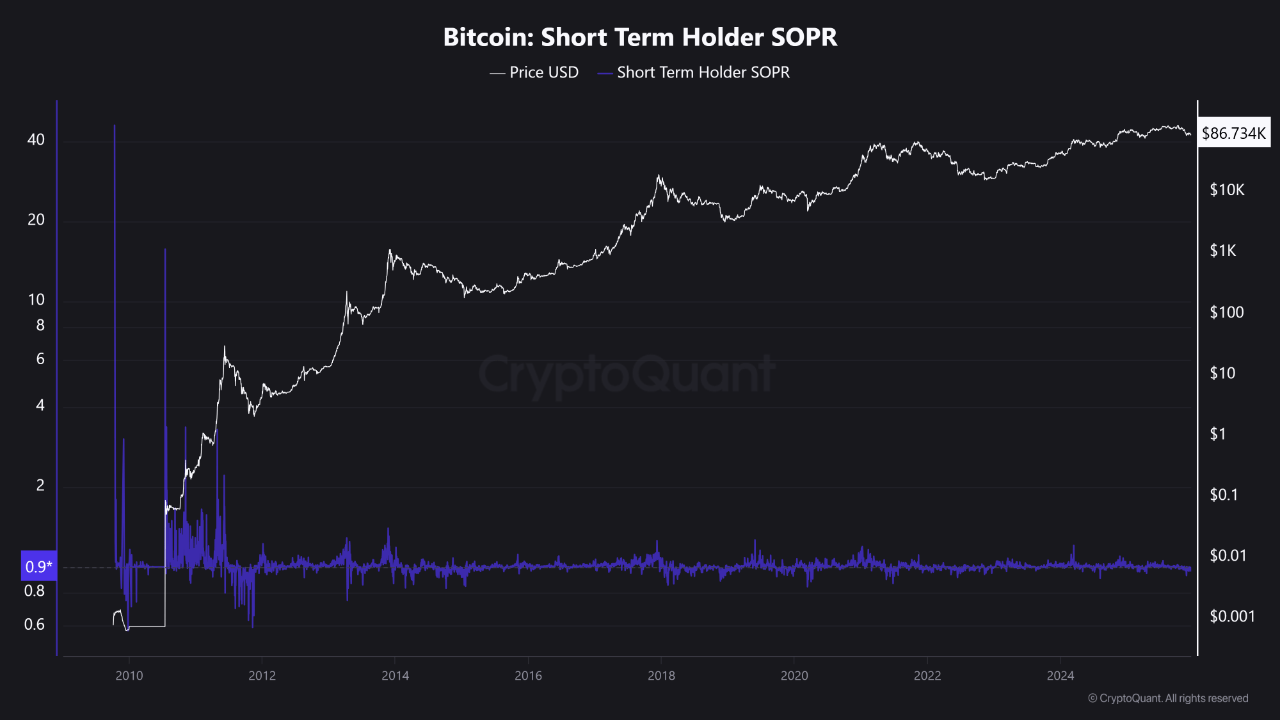

鏈上數據進一步印證了這個觀點。交易所儲備持續下降,顯示長期資金累積和賣方壓力減弱。同時,已用產出利潤率(SOPR)仍保持相對理性。獲利回吐雖有發生,但並未出現以往週期頂部常見的狂熱飆升,這表明市場結構更加成熟和穩健。

基礎設施的就緒是另一個關鍵支柱。雖然比特幣仍然是核心資產,但整個加密生態系統的可擴展性改進——例如以太坊的Fusaka升級和Layer-2網路的快速擴張——正在實現更快、更便宜的交易和更多實際應用場景。這增強了比特幣在不斷發展的數位經濟中作為結算和儲備資產的作用。

最後,宏觀經濟背景依然有利。地緣政治不穩定以及未來貨幣寬鬆政策的前景增強了比特幣作為中性、去中心化硬資產的吸引力。這些因素共同構成了一個可靠的超級週期長期發展的基礎,但報告也提醒,外部衝擊仍可能擾亂這一發展軌跡。

價格走勢顯示關鍵支撐位附近結構疲軟。

從4小時圖可以看出,比特幣的短期結構依然脆弱。價格持續在9萬美元心理關卡下方交易,屢次未能守住關鍵移動平均線,進一步強化了看跌趨勢。 200週期移動平均線(紅色)明顯向下傾斜,在9.2萬美元至9.3萬美元區域附近構成動態阻力,而100週期和50週期移動平均線(綠色和藍色)則出現壓縮和回落,表明上漲動能正在減弱。

本月初比特幣遭遇大幅拋售後,曾試圖反彈,但未能突破下降阻力位。此後,價格形成一系列更低的高點和更低的低點,確認了短期下跌趨勢。目前在 86,000 美元至 87,000 美元附近盤整,表明市場猶豫不決,但值得注意的是,反彈力度正在減弱,表明反彈行情需求有限。

從技術角度來看,85,000美元至86,000美元區域是關鍵支撐位。如果價格持續跌破該區域,則可能引發更深的回檔。反之,多頭需要果斷收復90,000美元,並站穩下降均線上方,才能顯著扭轉走勢。在此之前,圖表顯示價格可能處於盤整階段,但仍存在下行風險。

題圖來自 ChatGPT,圖表來自 TradingView.com。