時間總是猝不及防來過,K 線總是意料之外的波動,這就是 2025 年的註腳,如今我們站在時間的尾巴上,回望過去,展望未來。

即將過去的 2025,加密行業談不上波瀾壯闊,但也抵得過風平浪靜。從年初川普幣掀起的狂歡,到盛夏以太坊的回歸,再到深秋 1011 帶來的血洗,勾勒出了加密市場的起起伏伏。

但拋開這些 K 線上的波動,加密行業總算迎來了它的又一個春天。

1 月,白宮發布行政令,徹底摒棄此前「限制性監管」思路。

3 月,川普推出比特幣儲備計畫,將 20 萬枚罰沒比特幣納入戰略儲備。

4 月,美國司法部解散專項加密執法小組,為合規平台釋放發展空間。

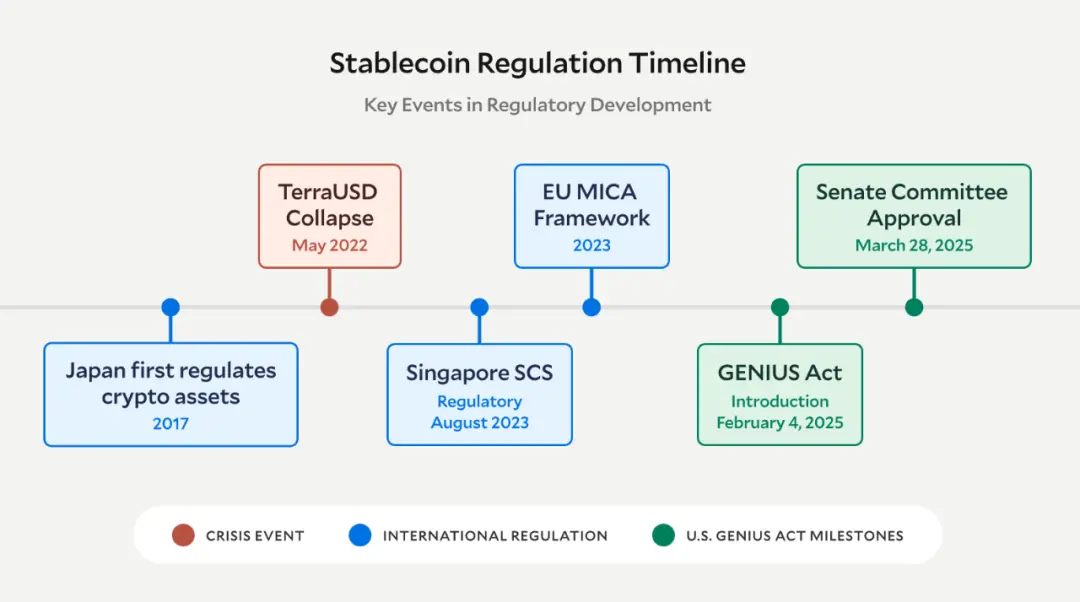

7 月,美國穩定幣法案(GENIUS)正式生效。

8 月,香港《穩定幣條例》正式實施。

這些事件並非孤立存在,而是圍繞「合規」形成清晰的邏輯鏈條:美國的法案重構解決了機構入場的核心顧慮,香港的條例生效則打通了亞洲合規通道。

回顧加密貨幣十餘年發展史,其與監管的關係始終在博弈中演進,而 2025 年全球範圍內密集出台的合規政策,標誌著行業正式告別野蠻生長,步入新的發展期。

因此,如果非要用一個詞來總結加密行業 2025 年的發展,應該是——合規。

而行業合規之後又會去向何方?發展紅利又是否還在?才更值得我們思考。

十年監管變遷:如何從禁止到規範?

過去十年,全球加密監管大致經歷了「排斥禁止,謹慎探索,規範發展」三個階段,監管態度的轉變與行業規模的擴張形成鮮明呼應。

2009 年比特幣誕生之初,去中心化特性使其游離於傳統金融監管體系之外,全球多數地區對這一新興事物保持沉默,少數地區將其視為「投機工具」或「犯罪載體」。

2015 年以前,加密市場規模不足百億美元,全球監管以禁止與警示為主。

國內央行 2013 年發布《關於防範比特幣風險的通知》,明確其非貨幣屬性;俄羅斯 2014 年將加密交易納入非法範疇;美國 SEC 僅將其視為「需警惕的投資工具」。

此時的行業完全處於監管真空,交易多透過三方平台完成,駭客攻擊與詐騙事件頻發。

2017-2022 年,隨著以太坊生態崛起與 DeFi 浪潮爆發,加密市值突破 2 兆美元,監管進入謹慎探索期。

日本成為首個嘗試規範加密交易的國家,2017 年修訂《資金結算法》,為加密交易所發放牌照;瑞士則透過「加密谷」戰略,構建包容型監管框架,允許銀行開展加密託管業務。

美國 SEC 在此階段開始明確監管立場,將部分代幣界定為「證券」,對 ICO 亂象展開整治,但聯邦與州層面監管標準仍存在衝突。

這一時期,亞洲一些地區雖出台禁令,但全球監管共識已開始形成,完全禁止無法遏制技術創新,建立適配的監管體系才是關鍵。

2023 年至今,監管進入規範期,全球加密市場在經歷 FTX 暴雷等風險事件後,行業對合規的需求空前迫切。

歐盟率先發力,2024 年底 MiCA 法案全面生效,成為全球首個統一的加密監管框架;美國 SEC 則調整監管策略,從「泛證券化認定」轉向分類監管;新加坡、阿聯酋等國則透過設立專門監管機構,打造合規沙盒。

這種系統性規範,為 2025 年合規趨勢的爆發奠定了基礎。

為什麼說 2025 是合規突破之年?

時間來到 2025 年,全球加密合規實現質的飛躍,以美國、歐盟為代表的西方市場建立起清晰的法律框架,香港則以穩定幣條例為突破,推動亞洲合規進程加速,形成覆蓋主要經濟體的監管網路。

美國在 2025 年完成了加密監管體系的全面重構,成為全球政策變革的核心。

1 月 23 日,川普政府發布《加強美國在數位金融技術領域領導地位》行政令,撤銷拜登時期的限制性政策,確立「促進創新」的監管基調。

這一行政令直接推動了後續系列法案的落地:7 月 18 日,GENIUS 法案經總統簽署生效,構建起穩定幣的監管體系,聯邦政府負責管理市值超 100 億美元的系統重要性穩定幣發行商,並要求儲備資產 100% 錨定美元。

同期,眾議院通過《數位資產市場清晰法案》,明確了加密資產的分類標準:將比特幣、以太坊等去中心化代幣排除在證券範疇外,對中心化穩定幣和證券型代幣實施差異化監管。

另外,美國的合規突破還體現在戰略層面的創新。

3 月 6 日,川普簽署行政令建立「戰略比特幣儲備」,將司法部罰沒的 20 萬枚比特幣納入國家儲備並實施永久禁售,透過制度性鎖倉強化比特幣稀缺性,這一舉措開創了主權國家配置加密資產的先河。

監管執法方向也同步調整,4 月司法部解散國家加密貨幣執法小組,明確僅打擊嚴重違法活動,不再針對合規交易平台啟動刑事追訴,為行業營造了更寬鬆的發展環境。

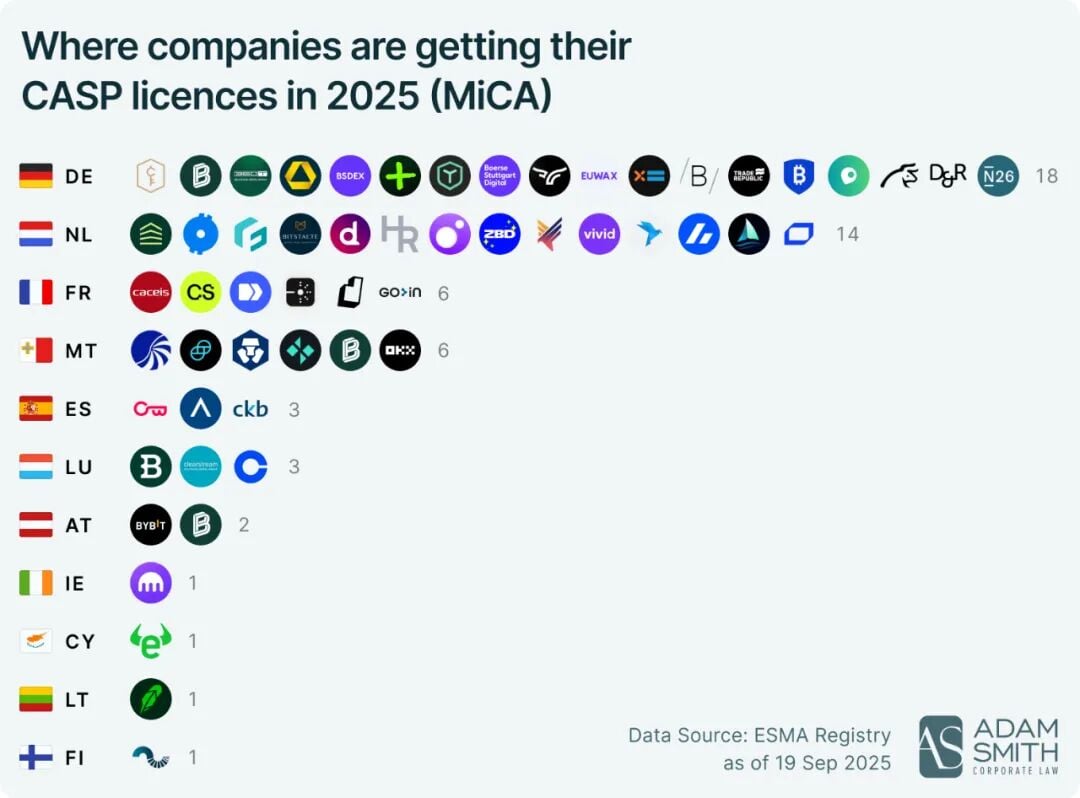

歐盟則透過 MiCA 法案的深化實施,構建起全球最嚴格的合規體系。截至 2025 年 11 月,已有 57 家機構獲得了 MiCA 牌照,實現從發行到託管的全鏈條監管。

法案的重點在於,只要在一個歐盟成員國獲得加密資產服務商牌照,即可在全部 27 個成員國合規展業。

這種分類監管模式已顯現成效:泰達(USDT)因未滿足稽核標準被歐盟交易所全面下架,而 Circle 發行的合規穩定幣憑藉儲備公示,占據了歐盟較大的穩定幣市場份額。

更具突破性的是,11 月去中心化借貸協議 Aave 透過愛爾蘭央行審核,成為首個獲得 MiCA 許可的 DeFi 專案,標誌著監管開始覆蓋去中心化生態。

同樣,東方市場的合規進程在 2025 年也實現了關鍵突破,香港穩定幣條例的生效成為重要里程碑。

8 月 1 日,《穩定幣條例》正式實施,明確穩定幣發行商需獲得香港金融管理局(HKMA)的牌照,要求錨定法幣的穩定幣按 1:1 比例配置低風險儲備資產。

這一條例不僅規範了穩定幣發行,更為香港打造亞洲加密金融中心奠定基礎,截至 9 月底,已有 36 家機構提交牌照申請。

從全球範圍看,2025 年的合規趨勢已形成兩大新的特徵:

一是監管框架從「碎片化」走向「統一化」,美國的聯邦級法案與歐盟的 MiCA 構建起跨區域標準。

二是監管範圍從「中心化機構」延伸至「去中心化生態」,DeFi 與 NFT 開始納入規範。

在即將落幕的 2025 年,合規不再是行業發展的「緊箍咒」,而是吸引萬億級資金入場的「通行證」,成為驅動行業走向成熟的核心趨勢。

行業自律:機構助推合規加速落地

當然,監管框架的落地也離不開行業機構的主動踐行,畢竟無人配合的監管只是廢紙一張。

2025 年,以 Coinbase、OKX 為代表的頭部平台,以及 a16z、富達等投資機構,透過合規布局與政策推動,成為連接監管與市場的橋樑,加速了行業合規化進程。

Coinbase 作為美國本土最早合規化的機構,早在 2014 年就拿到了紐約州發放的首批比特幣交易執照(BitLicense),隨後陸續取得了 46 個州 / 地區貨幣傳輸牌照,可在全美 50 州合法運營。

2025 年 Coinbase 為適配 MiCA 法案,其將新總部遷至盧森堡,透過 MiCA 牌照實現歐洲 27 國市場全覆蓋。

Coinbase 今年還斥資數億美元收購 Liquifi 和 Echo 來布局資產發行和公開銷售,以作為未來代幣發行的合規平台,並滿足機構客戶對於合規、高效的數位資產管理工具的需求。

同樣,另一家老牌交易所 OKX 以「全球化牌照布局 + 技術合規」構建起了行業標竿。作為最早啟動合規轉型的交易所之一,早在 2024 年就成為了全球首家獲得阿聯酋完整運營許可證的交易平台,同年還取得了新加坡大型支付機構執照。

在歐洲 MiCA 法案正式生效後,OKX 成為了首批獲得 MiCA 牌照並在歐洲運營的全球交易所。同時,OKX 嚴格進行 KYC/AML,並提供多樣化的合規產品,以適應不同國家 / 地區的監管要求,構建起了全球化合規運營體系,其全球合規團隊和風控規模已超 600 人。

另外,OKX 今年也加大了美國市場的布局,目前已獲得約 47 個州及部分地區的運營許可,並大幅引入美國監管與傳統金融背景的資深人士,如前紐約州金融服務局主管 Linda Lacewell 出任首席法務官,並在上任後重組了 OKX 的法律與合規部門。

而之前飽受合規化困擾的 Binance 則透過牌照補全修復合規形象。經歷此前的監管爭議後,Binance 在 2025 年加速牌照申請,目前已在全球 30 個國家 / 地區獲得合規牌照。

就在最近,Binance 正式獲得阿布達比 ADGM/FSRA 全球性牌照,成為首個在該監管框架下拿下全面許可的交易所,加速其合規布局。

正如 OKX 創辦人兼執行長 Star 所言「我們看到,越來越多的加密公司開始學習如何在監管體系下健康發展」,Binance 創辦人 CZ 也強調,加密貨幣主流採用將是一個緩慢過程,清晰的監管框架是首要前提。

另外,一些投資機構則透過政策遊說與生態建設,推動合規框架的完善。

a16z 在 2025 年投入了上千萬美元推動加密貨幣的合規進程,並參與 GENIUS 法案與《數位資產市場清晰法案》的修訂討論,推動法案納入「保護創新」條款,豁免去中心化協議的部分合規義務。

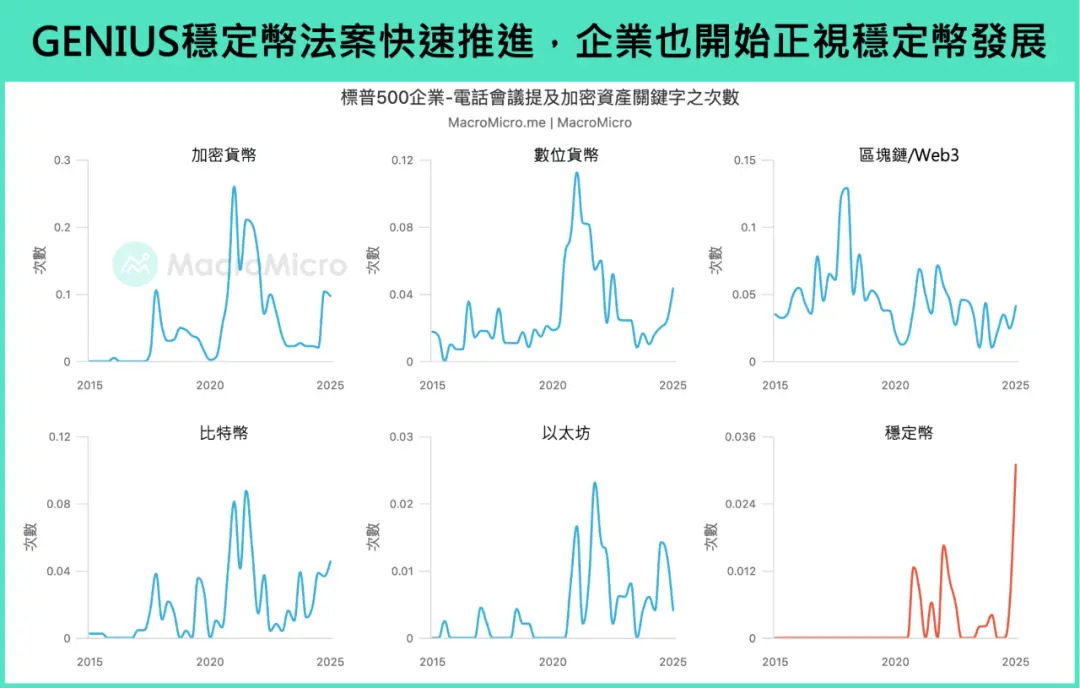

像富達和貝萊德這樣的金融巨頭則透過發行比特幣現貨 ETF,管理加密資產信託來貼合合規進展,並參與政府和監管機構(如 SEC、CFTC)的討論,推動清晰、可行的監管框架。

正是因為行業這些機構的努力與配合,比特幣才從 2009 年誕生之初的監管真空,到 2017 年 ICO 亂象後的全球警示,再到 2025 年全球協同的合規網路成型,使得加密行業也終於擺脫了「灰色地帶」的標籤。

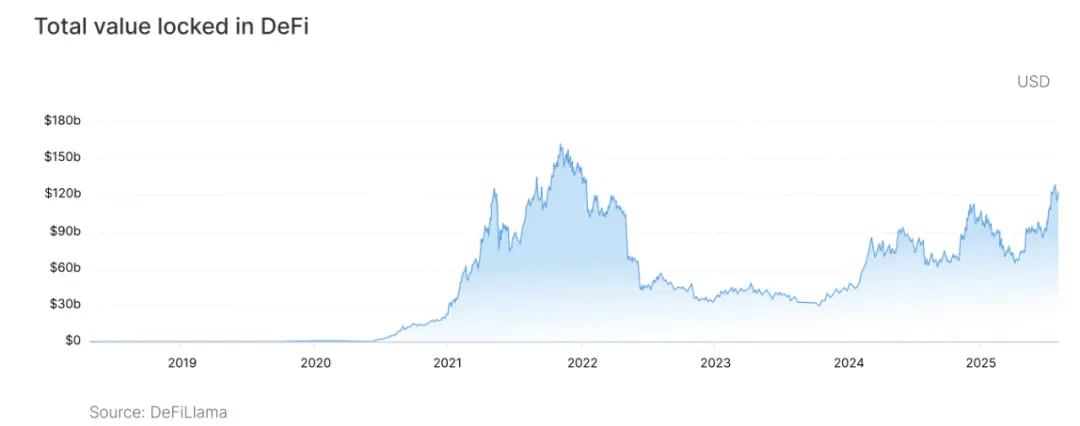

合規讓 10 兆不再是空想?

無序發展曾是制約加密行業增長的最大瓶頸——FTX 暴雷導致 2022 年市場縮水 70%,監管模糊使傳統機構望而卻步。

2025 年合規框架的完善,正為市場打開新的增長空間。

合規激活了企業級資產配置需求。過去由於監管不確定性,多數企業對加密資產持觀望態度,而 2025 年全球合規框架的明確,推動企業資金加速入場。

據 CoinGecko 統計,2025 年前三季度,全球企業級加密資產配置規模突破 1200 億美元,較 2024 年全年增長 450%。企業的入場不僅帶來增量資金,更提升了加密資產的流動性與穩定性。

而加密 ETF 的爆發式增長成為資金入場的重要通道。在 GENIUS 法案生效後,SEC 放寬了加密 ETF 的審批標準,2025 年共有數十支加密 ETF 獲批上市。

截至 11 月,美國加密 ETF 總管理規模突破 1400 億美元,其中貝萊德比特幣 ETF 的規模達 700 億美元,成為最受歡迎和增長最快的產品。

同時,ETF 的普及使普通投資者無需直接接觸加密交易平台,即可透過傳統券商參與加密市場,極大降低了參與門檻。

合規帶來的不僅是資金增長,更是生態價值的重構。在合規框架下,加密資產的應用場景從投機交易向實體經濟延伸,如沃爾瑪和亞馬遜正探索利用穩定幣完成跨境供應鏈結算,預計結算成本將降低 60%。

這些場景的落地,使加密資產真正融入傳統金融與實體經濟,為 10 兆美元市場目標提供了堅實支撐。

從無監管的野蠻生長,到 2025 年合規框架的全面落地,加密行業用十餘年時間完成了向主流金融的跨越。

但監管的完善不是行業發展的終點,而是「黃金十年」的新起點。

隨著全球合規網路的形成,傳統資本與實體經濟的加速融入,加密市場正從邊緣走向中心,合規將持續作為核心驅動力,推動行業實現從 3 兆到 10 兆的量級突破,重構全球金融價值體系。

儘管目前加密市場仍處於 1011 的恐慌之下,但站在 2026 年的開端,仍在行業建設的我們除了懷抱希望,便是做好當下的每一件事。

因為「生活永遠是,也僅僅是我們現在經歷的這一刻」,就如 17 年前中本聰僅僅是寫好了一份白皮書,卻誕生了一個全新的行業。