比特幣價格在 85,000 美元至 90,000 美元之間震盪了一段時間,令多空雙方都感到沮喪,始終看不到明顯的突破跡象。罪魁禍首並非缺乏買盤興趣或宏觀經濟逆風——而是期權市場。

衍生品數據顯示,交易商的伽瑪風險敞口目前正通過機械套期保值來抑制現貨價格波動。這種結構使比特幣價格維持在一個狹窄的區間內,但這種價格維持機制將於12月26日到期。

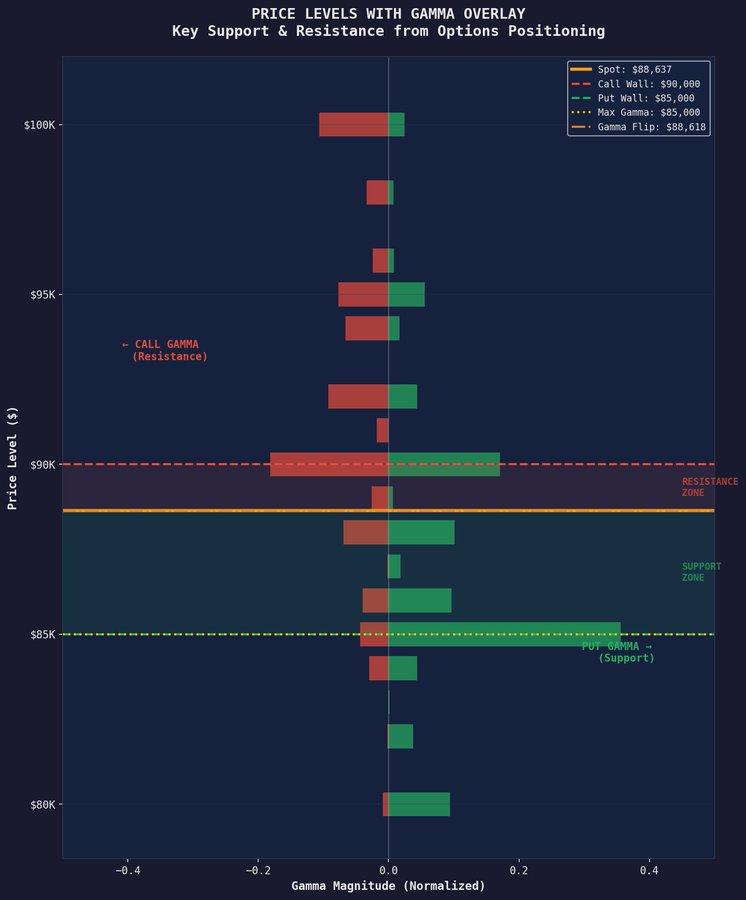

伽馬翻轉級別

這一動態的核心是交易員所說的“伽瑪翻轉”水平,目前位於 88,000 美元左右。

高於此Threshold,持有空頭gamma頭寸的做市商將被迫在上漲時賣出,下跌時買入,以維持delta中性。這種行為會抑制波動性,並將價格拉回區間中部。

跌破翻轉水平後,市場機制發生逆轉。由於交易商會順著價格走勢進行對沖,拋售壓力不斷加劇,反而放大了波動性,而非抑制波動性。

9萬美元的報價不斷被拒絕,而8.5萬美元的報價卻一直有效。

90,000 美元的價位屢次成為價格上限,原因在於看漲期權倉位過於集中。

交易商持有大量行權價為 9 萬美元的看漲期權空頭頭寸。隨著現貨價格接近這一水平,他們不得不拋售比特幣以對沖風險敞口。這看似造成了自然拋售壓力,但實際上是衍生品對沖造成的強制供應。

每一次向 90,000 美元的反彈都會引發這種對沖資金流動,這也解釋了為什麼突破嘗試屢屢失敗。

來源:NoLimitGains via X

來源:NoLimitGains via X不利的一面是,85,000 美元通過完全相反的機制發揮了可靠的支撐作用。

該行權價的大量看跌期權意味著,當比特幣價格跌至該水平時,交易商必須買入現貨比特幣。這種強制需求可以吸收拋售壓力,防止價格持續下跌。

其結果是,市場表面上看起來很穩定,但實際上是由相反的套期保值資金流人為地維持在均衡狀態。

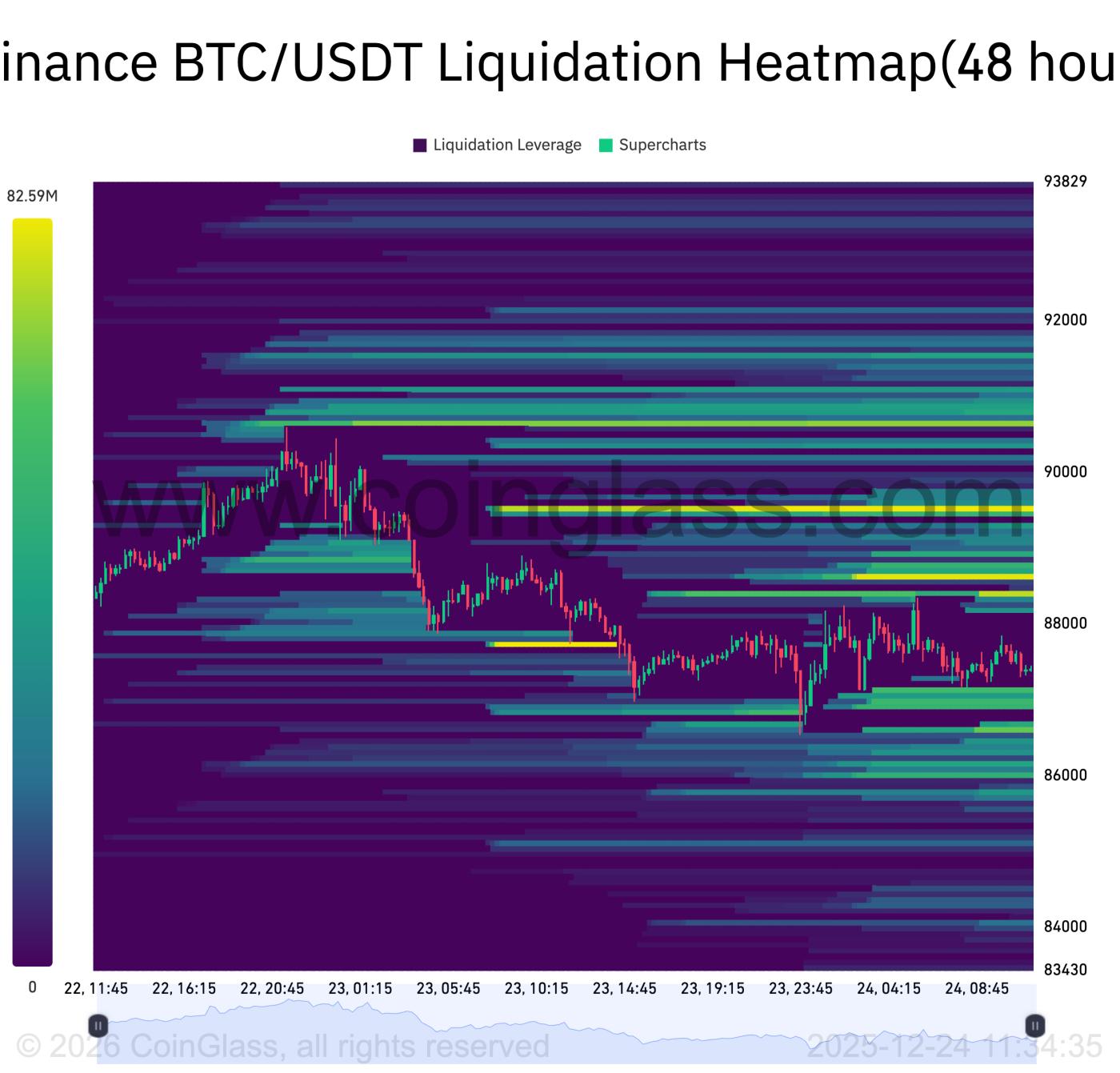

期貨清算擴大了區間

期權驅動的價格區間並非孤立存在。Coinglass 的清算熱力圖數據顯示,槓桿期貨頭寸集中在相同的價格水平附近,這進一步強化了 8.5 萬美元至 9 萬美元的價格區間。

價格突破 9 萬美元上方,大量空頭平倉位已經積累。如果價格突破這一阻力位,強制空頭回補將引發一波買盤。相反,多頭平倉位集中在 8.6 萬美元下方,這意味著隨著槓桿多頭被止損,價格下跌的速度將會加快。期權交易商的對沖和期貨平倉機制目前已趨於一致,加倍加劇了比特幣當前價格區間被困的結構性壓力。

來源:Coinglass

來源:Coinglass期權陷阱就在前方

12 月 26 日到期的期權有望成為比特幣歷史上規模最大的期權到期日,約有 238 億美元的名義價值將到期。

相比之下,2021 年的年度到期總額約為 61 億美元,2023 年約為 110 億美元,2024 年約為 198 億美元。這種快速增長反映出機構投資者對比特幣衍生品市場的參與度不斷提高。

據分析師NoLimitGains稱,此次合約到期後,當前約75%的伽瑪分佈將消失。此前將價格限制在8.5萬至9萬美元區間的機械因素也將基本消失。

交易商伽瑪值主導ETF資金流動

目前,交易商的套期保值活動規模遠超現貨市場需求。分析師引用的數據顯示,交易商的伽瑪風險敞口約為5.07億美元,而ETF的日交易量僅為3800萬美元——兩者比例約為13比1。

這種不平衡解釋了為什麼比特幣對看似利好的催化劑置之不理。在衍生品過剩問題解決之前,交易商對沖的數學計算比機構採用的敘事更為重要。

接下來會發生什麼?

12月26日到期後,抑制機制將結束。但這並不保證比特幣價格會朝著某個特定方向發展——它僅僅意味著比特幣將可以自由流通。

如果多頭成功守住 85,000 美元的支撐位直至到期,那麼突破 100,000 美元關口在結構上就成為可能。反之,在低伽瑪值環境下,跌破 85,000 美元可能會加速下跌。

交易者應預期,隨著新的倉位建立,2026年初市場波動性將加劇。過去幾周的區間震盪走勢很可能是衍生品機制驅動的暫時現象,而非市場基本面的反映。