- USDe 市值的縮水並非由單日銀行擠兌造成,而是系統性市場衝擊後持續的縮減過程。

- 作為曾經達到系統級規模的加密原生穩定幣,USDe 的規模縮減反映了對複雜穩定幣結構相關風險的更廣泛重新評估。

- 該事件本身並不能否定合成穩定幣模型,但凸顯了在極端條件下機制韌性和市場信任的雙重壓力。

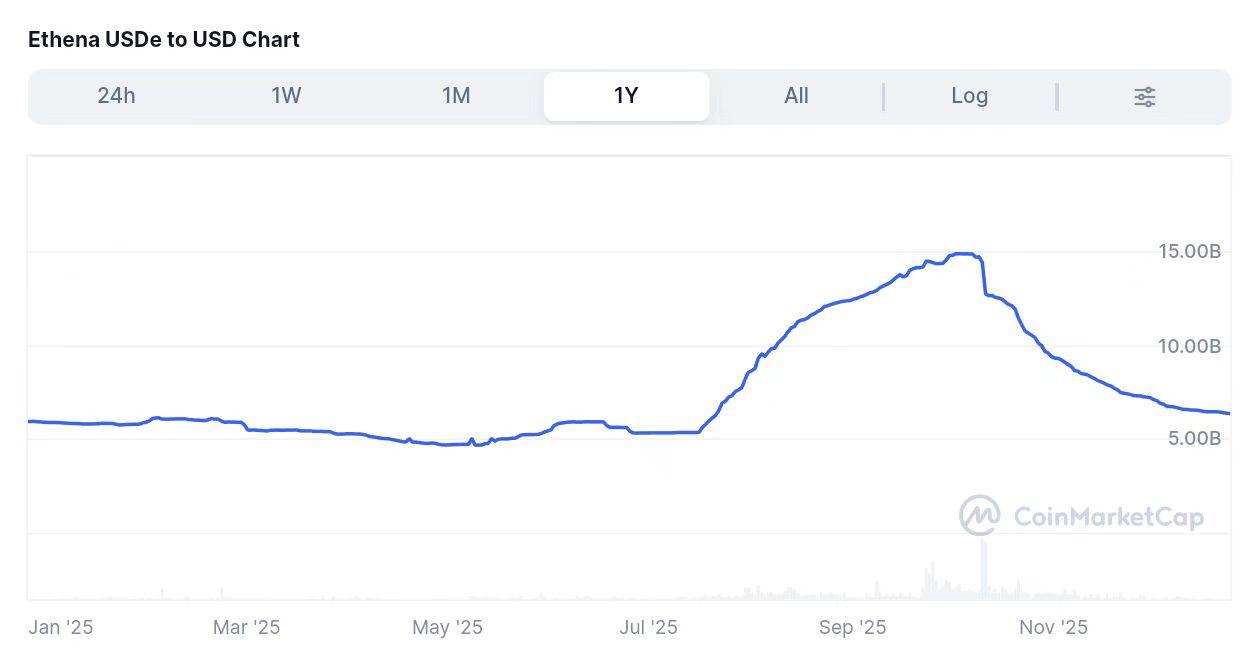

自“10/11市場衝擊”以來,Ethena的合成穩定幣USDe市值縮水近一半,淨流出資金約83億美元。據CoinMarketCap數據顯示,截至10月9日,USDe的市值接近147億美元,但在短短兩個多月內便跌至約64億美元。

83億美元淨流出帶來的結構性壓力

USDe 曾被視為穩定幣領域的“新範式”,如今其規模卻大幅縮水。CoinMarketCap 的數據顯示,在過去兩個月左右的時間裡,USDe 的市值從近 147 億美元跌至約 64 億美元,淨流出資金約 83 億美元,規模縮水近 50%。

重要的是,這一過程並非表現為突然的斷崖式崩盤或持續的脫鉤事件,而是隨著時間的推移呈現出相對平穩但持續的收縮態勢。從資本行為的角度來看,這類似於一個分階段的去風險化過程:最初,由於不確定性加劇,贖回潮湧現;隨後,資本配置者進行更為審慎的風險調整;最終,市場穩定在一個較低的均衡水平。這種模式與短暫的、受市場情緒驅動的異常波動有著本質區別。

由於 USDe 曾經達到系統級規模,其市值波動具有超越單一項目的更廣泛的信號價值。作為一種具有代表性的加密原生穩定幣,其規模變化直接反映了市場對“非儲備、合成”穩定幣模式信心的轉變,這也解釋了為何其市值縮水會持續受到市場關注。

圖 1:USDe 歷史市值趨勢(2025 年第四季度)

從零到超過100億美元:明星增長階段

要理解 USDe 市值縮水的意義,有必要回顧其擴張階段。在 2024 年年中之前,USDe 是市場上增長最快的穩定幣之一,其增長軌跡甚至超過了許多老牌穩定幣。USDe 的市值在其巔峰時期接近 150 億美元,與USDT、 USDC和Dai等頂級穩定幣並駕齊驅。從推出到市值達到 100 億美元,USDe 僅用了不到一年的時間——這在穩定幣領域堪稱驚人的快速擴張。

這種增長並非僅僅體現在數量上。它反映了USDe成功吸收了大量資本,並被廣泛整合到DeFi協議和機構收益策略中。從主流DeFi平臺的流動性池分配到量化基金採用的低風險套利策略,USDe已成為核心資產。因此,其規模賦予了它系統性意義,使得後續的價格波動不僅對項目本身,而且對穩定幣市場結構和DeFi資本配置邏輯都具有重要意義。

一種原生加密貨幣、無需銀行的穩定幣實驗

USDe 的顯著特點在於它擺脫了銀行託管和美國財政部支持的儲備。相反,它通過現貨ETH或 stETH 抵押品以及永續期貨的空頭頭寸來維持其美元掛鉤。從一開始,這種方法就旨在解決一個長期存在的行業問題:穩定幣是否必須依賴傳統的金融基礎設施?

在Web3的敘事框架下,這種機制具有重要的象徵意義。USDe通過消除對銀行賬戶和法幣儲備的依賴,將自身定位為一種完全原生於加密貨幣的穩定幣,完全依賴於鏈上資產和衍生品市場。從機制上看,現貨抵押品提供基準價值,而空頭永續頭寸則對沖價格波動,理論上實現了風險敞口的平衡。這種結構上的差異化是USDe在其增長階段迅速提升知名度和吸引大量資金流入的關鍵因素。

從單一穩定幣到 DeFi 核心變量

USDe 的影響力遠不止於穩定幣層面。它及其衍生品 sUSDe 一起,重塑了 DeFi 生態系統的收益格局。傳統穩定幣的收益率通常在 3% 到 5% 之間,而 USDe 相關策略在高峰期收益率超過 10%,槓桿策略的收益率甚至一度更高。

眾多DeFi協議將USDe作為流動性池、質押機制和槓桿產品的核心資產。這種深度整合使USDe從一種獨立的穩定幣轉變為生態系統層面的變量。因此,隨著USDe供應量開始收縮,其影響蔓延至相關協議,導致收益率下降和流動性調整,進一步加劇了市場對其規模縮減的關注。

圖 2:Ethena 協議 TVL 急劇下降圖

系統性市場波動後的信任考驗

美元兌美元匯率的下跌時機與10月11日前後的大盤動盪(通常被稱為“10/11市場衝擊”)密切相關。在此期間,全球風險資產波動加劇,加密貨幣市場遭遇大幅下跌,衍生品市場經歷了快速重新定價和融資環境的變化。

在這些壓力環境下,USDe 在主要交易所的價格出現了短暫的偏離。儘管 Ethena Labs 將這些波動歸因於技術和數據相關因素,並且隨後價格也恢復了穩定,但這一事件加劇了市場對 USDe 在極端波動下表現的關注。值得注意的是,這種壓力並非 USDe 獨有;許多依賴對沖和融資利率的策略在此期間都面臨挑戰。然而,USDe 的系統級規模使其受到的關注度更高。

衝擊後的鏈上和市場行為表明,贖回並非單一的擠兌事件,而是持續進行的。大部分淨流出發生在最初衝擊後的幾周內,贖回主要由大額持有者和機構地址驅動。這種行為符合專業的風險管理實踐——隨著波動性的增加而降低對複雜結構的風險敞口——而非散戶恐慌。隨著時間的推移,這種重新評估導致了USDe的長期縮減。

結論

從設計角度來看,USDe機制在穩定的市場環境下具有效率優勢,無需依賴傳統金融基礎設施即可實現資本效率。然而,在高波動性環境下,其穩定性取決於多種因素的協同作用,包括對沖執行、融資利率動態、流動性深度和抵押品價格走勢。

當市場快速逆轉時,對沖成本上升、融資利率變化以及流動性集中效應都會對合成穩定幣結構造成壓力。這並非意味著該機制本身無效,而是表明其風險狀況與儲備支持的穩定幣存在根本差異。傳統模型將風險集中於儲備透明度和流動性,而合成模型則面臨著市場微觀結構和衍生品動態的多重風險敞口。

在此背景下,USDe市值的縮水可以被視為更廣泛的風險回報評估的外部體現。隨著投資者重新調整對複雜性和波動性的容忍度,資金已逐漸轉向更為保守的、有儲備支持的穩定幣。從這個意義上講,USDe事件與其說是對創新的否定,不如說是提醒人們,在壓力之下,穩定性仍然是穩定幣被廣泛採用的關鍵標準。

閱讀更多:

〈 USDe市值減半:對加密原生穩定幣的信任與機制的考驗〉這篇文章初步發佈於《 CoinRank 》。