舊劇本失效的2025年

2025年即將落幕,加密市場卻呈現出前所未有的"分裂"景象:比特幣(BTC)在機構資金推動下屢創新高,一度觸及125,000美元;以太坊(ETH)在2,800美元附近艱難掙扎,較歷史高點仍有顯著差距;而曾經"雞犬升天"的山寨幣更是陷入深淵,多數項目較2021年高點暴跌80-95%,即便在BTC創新高的背景下也未能翻身。

這與加密市場過去十年的經典敘事徹底背離。傳統的"四年週期"劇本——"BTC先漲→ETH補漲→山寨輪動暴漲"——在2025年似乎徹底失效。老玩家們熟悉的"刻舟求劍"式策略,如今卻成了"刻舟求魚"的笑話。

與此同時,灰度(Grayscale)、CoinShares等機構發佈的2026年展望報告,更是強化了一個殘酷的事實:加密市場的"階級固化"正在加速——BTC成為機構資產配置的"數字黃金",而山寨幣則淪為流動性枯竭的"諸神黃昏"。

這究竟是週期的暫時失效,還是市場結構的永久性改變?本文將從現象觀察、深層機制、機構行為、流動性結構四個維度,解構這場正在發生的"加密範式轉移"。

一、現象觀察:BTC與山寨的"大分化"

1.1 數據不會說謊:史無前例的表現分化

2025年的加密市場,用"冰火兩重天"形容毫不為過。

圖示:ETH/BTC匯率圖

1. 比特幣的"日不落":

- 穩健的價格表現:從年初約70,000美元漲至125,000美元高點(+78%),即便回調後仍維持在86,000-88,000美元

- 機構資金湧入:現貨ETF淨流入數百億美元,BlackRock的IBIT等產品主導市場

- 籌碼高度集中:ETF持有量超百萬枚BTC,MicroStrategy持有約67萬枚(佔流通量3.2%)

- 市場統治力增強:BTC市值佔比(Dominance)從2024年初的50%飆升至當前的59-60%,創近年新高

2. 以太坊的"中年危機":

- 漲幅嚴重落後:年內漲幅有限,當前價格約2,800美元,遠遜於BTC表現

- 相對價值崩塌:ETH/BTC匯率跌至近年最低水平,較歷史高點腰斬超60%

- 機構興趣寥寥:現貨ETF總AUM遠低於BTC ETF,且階段性出現資金流出

- 鏈上活動低迷:Gas費用顯著下降,反映用戶活躍度和網絡需求疲軟

3. 山寨幣的"諸神黃昏":

- 季節性指標崩潰:Altcoin Season Index全年維持在20以下(50以上為山寨季),創歷史最長低迷期

- 普遍跑輸大盤:大多數前100市值項目年內跑輸BTC,許多項目較2021年高點跌幅超80%

- 新幣即破發:2025年上線的主流CEX新幣,上線即破發成常態,VC幣淪為"毒藥"

- 流動性枯竭:山寨幣日均交易量較2021年暴跌70%以上,CEX深度不足導致任何拋壓都能引發崩盤

1.2 歷史對比:這次"真的不一樣"

回顧過去三輪牛市,"BTC→ETH→山寨"的輪動邏輯幾乎是市場鐵律:

2017年牛市:經典的三級火箭

- BTC從1,000美元漲至20,000美元(+1,900%)

- ETH從8美元暴漲至1,400美元(+17,400%)

- ICO泡沫引爆,山寨幣普遍50-500倍漲幅

2020-2021年牛市:DeFi與NFT的狂歡

- BTC從10,000美元漲至69,000美元(+590%)

- ETH從200美元漲至4,800美元(+2,300%)

- DeFi Summer與NFT熱潮推動山寨幣普遍10-100倍

2024-2025年牛市:傳導機制失靈

- BTC從低點大幅上漲至125,000美元(+78%以上)

- ETH漲幅有限,徘徊在2,800美元附近

- 山寨幣集體躺平,甚至在BTC創新高時繼續下跌

核心差異一目瞭然:2025年,BTC的漲幅不再"溢出"到ETH和山寨幣,資金彷彿被一堵無形的牆攔在了BTC生態內。這堵牆的名字叫"機構化"。

二、深層機制:機構ETF如何"改寫遊戲規則"

2.1 BTC成為"美股科技股的影子"

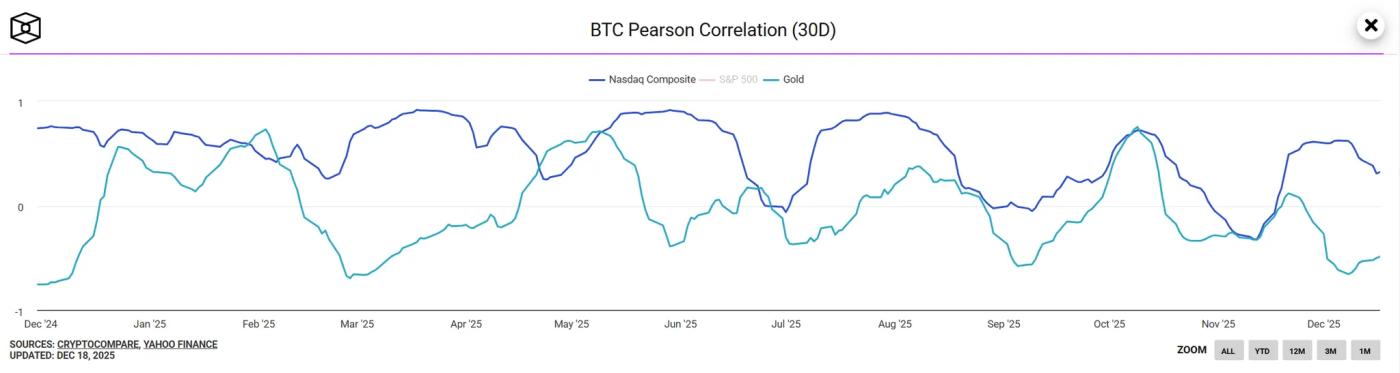

圖示:BTC和納斯達克/黃金的三十天相關係數

2024年1月,美國SEC批准現貨BTC ETF,標誌著加密市場進入"機構時代"。然而,這一里程碑事件帶來的副作用,是BTC逐漸脫離加密原生敘事,成為傳統金融的"衛星資產"。

與納斯達克的高度聯動

2025年,BTC與納斯達克100指數的30日相關係數長期穩定在0.75-0.85區間,創歷史新高;而與黃金的相關性降至0.2以下。當美股科技股(如英偉達、特斯拉)暴漲時,BTC ETF資金流入加速;當美股回調時,BTC同步下跌。

本質轉變:BTC不再是"數字黃金"(避險資產),而是"數字科技股"(風險資產)。其定價權已從加密原住民轉移到華爾街基金經理手中。

機構買盤的"單向虹吸"效應

BlackRock、Fidelity等傳統資管巨頭的客戶(養老金、家族辦公室、高淨值個人)只認BTC,不碰山寨。原因並非對加密技術有深刻理解,而是基於"監管合規+流動性充足+品牌認知"的三位一體:

- BTC有SEC批准的現貨ETF

- BTC有CME期貨和完善的衍生品市場

- BTC有長達15年的品牌積累

相比之下,山寨幣在機構眼中仍是"不明資產",監管風險、流動性風險、項目風險三重疊加,根本無法通過傳統金融的盡職調查。

資金流向的結構性固化:2025年,流入BTC ETF的數百億美元中,超過95%鎖死在BTC生態,僅有不到5%通過場外交易或DeFi橋接流入ETH/山寨。這與過去"資金溢出效應"形成鮮明對比。

MicroStrategy的"無限彈藥"模式

Michael Saylor的MicroStrategy已成為BTC市場的另一股主導力量。通過發行可轉債、增發股票等方式,該公司持續買入BTC,當前持有約67萬枚(成本約300億美元)。

更關鍵的是,MSTR股價長期對其持有的BTC價值存在2-3倍溢價,這使其成為散戶"槓桿做多BTC"的代理工具。正反饋循環由此形成:

MSTR股價漲 → 市值膨脹 → 發債能力增強 → 買入更多BTC → 推高BTC價格 → MSTR股價再漲

這種"企業囤幣"模式,進一步虹吸了本可流入山寨的資金,強化了BTC的統治地位。

2.2 ETH為何"掉隊"?Layer 2的"吸血鬼攻擊"

以太坊的疲軟表現,不僅因為機構不買賬,更因為其自身生態的內部矛盾。

Layer 2的流動性分散困境

Arbitrum、Optimism、Base、zkSync等Layer 2網絡的TVL(總鎖倉量)已超數百億美元,接近主網的60%。但問題在於,這些L2的代幣(ARB、OP等)並未給ETH帶來充分的價值捕獲,反而分流了用戶和資金。

核心矛盾:用戶在L2上交易時,支付的Gas費是L2代幣或穩定幣,而非ETH。L2的經濟模型與ETH主網存在結構性脫鉤——L2越成功,ETH的需求反而越低。這是典型的"吸血鬼攻擊"。

Staking收益的"囚徒困境"

ETH轉向PoS後,Staking年化收益約3-4%。雖然流動性質押衍生品(如Lido的stETH)佔據質押總量的顯著比例,但這並未推高ETH價格。

悖論在於:質押的ETH被鎖定,減少了流通供應(理應利好價格),但同時也減少了投機需求(實際壓制價格)。ETH從"可編程貨幣"降級為"生息債券",但其3-4%的收益率無法與美債的4.5%競爭,更無法吸引追求高回報的加密投資者。

缺乏殺手級應用的敘事真空

2021年的DeFi Summer和NFT熱潮,曾讓ETH成為"世界計算機"的代名詞。但2025年:

- DeFi鎖倉量較高峰期腰斬

- NFT交易量暴跌90%

- 新興應用如AI Agent、鏈上游戲尚未形成規模效應

敘事對比鮮明:BTC有"數字黃金+機構配置"的清晰定位,Solana有"高性能公鏈+Meme文化"的市場共識,而ETH的定位模糊——既不夠"硬通貨",也不夠"性感"。

2.3 山寨幣的"流動性黑洞"

如果說BTC是"日不落帝國",ETH是"中年危機",那麼山寨幣則正在經歷真正的"諸神黃昏"——昔日的明星項目紛紛隕落,新項目則胎死腹中。

VC幣的"高FDV低流通"死亡陷阱

2024-2025年,大量VC支持的項目以極高估值(FDV動輒10-50億美元)上線,但流通比例僅5-10%。這種模式註定失敗:

- 散戶在高位接盤

- VC和團隊的解鎖拋壓持續1-3年

- 價格長期陰跌,即便項目有價值也難逃厄運

典型案例:某知名Layer 1項目上線時FDV 30億美元,流通市值僅3億美元。6個月後價格跌去80%,FDV仍有10億美元——估值依然虛高,但散戶已血本無歸。

Meme幣的"龐氏遊戲"與市場疲勞

2025年,Solana生態的Meme幣(如BONK、WIF、POPCAT)短暫吸引了資金,但本質是"零和博弈"——早期玩家收割後期玩家。缺乏實際價值支撐,90%的Meme幣在3個月內歸零。

更嚴重的是市場疲勞效應:散戶在連續被"收割"後(2022年Terra崩盤、FTX破產、2024-2025年VC幣暴雷),逐漸遠離山寨市場,形成"一朝被蛇咬,十年怕井繩"的心理創傷。

CEX的"流動性枯竭"與死亡螺旋

幣安、Coinbase等頭部交易所的山寨幣交易量較2021年暴跌70%以上,小交易所更是關停潮迭起。原因包括:

- 監管壓力:SEC對幣安、Coinbase的持續訴訟

- 用戶流失:轉向BTC ETF等合規產品

- 項目質量下降:劣幣驅逐良幣

流動性不足導致價格波動加劇(10%深度的訂單簿可能不到10萬美元),進一步嚇退投資者,形成"流動性枯竭→價格暴跌→投資者離場→流動性更枯竭"的死亡螺旋。

敘事枯竭與同質化競爭的困境

2017年有ICO,2020年有DeFi,2021年有NFT和元宇宙,2024年有AI和RWA……但2025年,沒有任何新敘事能真正引爆市場。

現有賽道(Layer 1、Layer 2、DeFi、NFT)高度飽和,項目間同質化嚴重,用戶無法區分優劣。最終結果:資金不知道往哪投,乾脆"躺平"在BTC。

三、機構視角:灰度與CoinShares的2026年預測

3.1 灰度報告:機構時代的黎明與分層格局

Grayscale在其《2026 Digital Asset Outlook: Dawn of the Institutional Era》(機構時代的黎明)中明確指出,加密市場正進入由傳統金融主導的新階段。

BTC:不可逆的機構化進程

灰度預計2026年將加速數字資產投資的結構性轉變,由兩大主題驅動:

- 宏觀對替代儲值資產的需求:持續的財政失衡、通脹風險和全球貨幣供應增長,推動BTC和ETH作為稀缺數字商品的需求

- 監管清晰度的提升:預計更多國家批准加密ETP產品,美國可能通過雙黨派市場結構立法,進一步整合區塊鏈金融

關鍵催化劑包括:

- 第2000萬枚比特幣即將挖出:2026年3月將挖出第2000萬枚BTC(總量2100萬枚),這一里程碑將強化BTC固定供給的透明性和稀缺性敘事

- 機構配置比例提升:美國州級養老金、主權財富基金(如哈佛捐贈基金和阿聯酋Mubadala已先行)將BTC配置比例從當前不足0.5%逐步提升至更高水平

- 美元貶值對沖:在美國國債飆升和全球去美元化趨勢下,BTC作為"數字黃金"的對沖屬性愈發凸顯

灰度預測BTC有望在2026年上半年創下歷史新高,突破150,000美元成為基準情景。

ETH:痛苦轉型中的"橫盤蓄力"

灰度直言ETH正經歷"痛苦轉型"(painful transformation),需要時間適應機構採用和監管標準。轉型的三大方向包括:

- Layer 2與主網深度綁定:通過經濟模型改進(如EIP-4844的進一步演進),讓L2的成功真正反哺ETH價值

- 機構級DeFi/RWA應用:代幣化債券、鏈上資產管理等合規用例的規模化

- 消費級大規模採用:鏈上社交、遊戲等應用突破"小圈子"

但這些轉型需要1-2年時間驗證。灰度預測,2026年ETH更可能處於"橫盤蓄力"階段,價格漲幅相對有限,遠無法複製2017年或2021年的爆發式增長。

山寨幣:分層命運與大浪淘沙

報告強調"並非所有代幣都能成功轉型至新時代"(Not all tokens will successfully transition out of the old era),山寨幣將呈現明顯分層:

第一梯隊:準機構級資產

- 代表項目:Solana、Avalanche、Polygon

- 特徵:有真實用戶、有機構背書、有監管路徑

- 預期:有望獲得部分機構資金,但漲幅遠遜於BTC

第二梯隊:生態與實用代幣

- 代表項目:DeFi協議(Aave、Morpho、Uniswap)、AI鏈(Bittensor、Near)

- 特徵:受益於真實用例增長,有現金流支撐

- 預期:上限有限,但能在"實用性時代"存活

第三梯隊:投機代幣

- 代表項目:Meme幣、純敘事項目、高FDV低流通的VC幣

- 特徵:缺乏實際用途,依賴散戶FOMO

- 預期:大概率邊緣化或歸零

灰度明確指出,山寨幣的"普漲時代"已徹底結束,傳統四年減半週期正在瓦解,取而代之的是更穩定的機構資本流入。未來只有具備可持續收入、真實用戶和監管路徑的項目能存活,其餘將在"大浪淘沙"中消失。

3.2 CoinShares:從投機到實用,"混合金融"定義未來

CoinShares的《Outlook 2026: Toward Convergence and Beyond》報告提出了更激進的觀點:2025年是投機驅動市場的最後一年,2026年將轉向實用性、現金流和整合。

"Hybrid Finance"(混合金融)的崛起

CoinShares引入"Hybrid Finance"概念:公鏈與傳統金融系統的深度融合,形成兩者單獨無法構建的新基礎設施。2026年的核心故事是"convergence"(收斂/整合):

1. 傳統機構在公鏈上構建:

- 貝萊德(BlackRock)發行鏈上貨幣市場基金(BUIDL)

- 富蘭克林鄧普頓(Franklin Templeton)推出代幣化國債

- 花旗、滙豐等銀行在私有鏈上進行債券發行

2. 穩定幣從加密工具轉向全球支付軌道:

- 美國GENIUS Act、歐盟MiCA等監管框架提供綠燈

- Stripe收購Bridge後,企業可通過API直接集成穩定幣支付

- 穩定幣市值從2,000億美元向5,000億美元邁進

3. 代幣化爆發:

- 私人信貸、代幣化國債主導市場

- 鏈上產品提供更快結算、更低成本、全球分發

- 2026年RWA(真實世界資產)市值預計突破500億美元

4. 價值捕獲時代:

- 應用如Hyperliquid通過收入回購/銷燬代幣

- 代幣從"治理工具"升級為"股權式資產"

- 現金流和基本面成為估值核心指標

機構主導與零售FOMO的消失

CoinShares指出,2025年BTC ETF流入超900億美元,顯示機構主流化已不可逆。與此同時,散戶FOMO情緒因過去創傷、敘事疲軟和監管不確定性而顯著減弱,零售資金選擇觀望或僅限於BTC等主流資產。

2026年價格情景預測

CoinShares基於宏觀環境提供了三種情景:

- 軟著陸(基準情景):BTC突破150,000美元,ETH有限跟漲,準機構級山寨幣溫和上漲

- 穩定增長:BTC維持在110,000-140,000美元區間,市場波動性降低

- 滯脹/衰退:短期承壓但中期恢復,BTC作為"數字黃金"屬性凸顯

核心預測:

- BTC市值佔比進一步上升至65%以上(當前59-60%)

- 機構主導定價權,散戶影響力邊緣化

- 流動性向實用項目集中,只有具備"真實用戶+真實收入+合規路徑"的項目能勝出

- 90%的現有山寨幣將被淘汰,市場完成"物競天擇"

終極判斷:CoinShares認為,2026年不再是數字資產"挑戰"傳統金融,而是成為主流金融的一部分。實用性勝出,混合金融定義未來,加密市場將從"顛覆者"轉型為"整合者"。

四、核心問題:四年週期真的終結了嗎?

4.1 週期的本質:從"供給驅動"到"需求驅動"

過去的四年週期,本質是供給端驅動的模式:

減半效應的經典傳導: BTC減半 → 礦工拋壓減少 → 供給收縮 → 價格上漲 → 引發FOMO → 散戶湧入 → 資金溢出到ETH → 再溢出到山寨

新資金的週期性進入: 每輪牛市都有新資金來源(2017年是ICO散戶、2021年是DeFi/NFT玩家與疫情印鈔潮),這些資金遵循"BTC→ETH→山寨"的自然流動路徑。

2025年的結構性改變:需求端重構

然而2025年,需求端發生了根本性變化:

- 機構資金的"定向需求":只買BTC,不買山寨,導致資金無法"溢出"

- 散戶FOMO的"永久缺失":經歷2022年崩盤後,散戶對山寨失去信心,即便BTC創新高也不敢追

- 流動性分層的固化:BTC、ETH、山寨三者的流動性池已徹底割裂,資金無法像過去那樣自由流動

結論:四年週期的"減半→BTC漲→山寨輪動"邏輯並未終結,但其傳導機制已被機構化打斷。未來的週期可能是"BTC獨漲→ETH勉強跟漲→山寨繼續沉淪"的"跛腳牛市"。

4.2 山寨幣還有未來嗎?

答案是:大部分山寨幣沒有未來,但少數賽道仍有生存空間。

沒有未來的山寨類型

- 高FDV低流通的VC幣:經濟模型天生畸形,散戶永遠是接盤俠

- 無實際用途的Meme幣:除了少數"文化符號"(如DOGE、SHIB),大部分會歸零

- 同質化的Layer 1/Layer 2:市場只需要3-5條主流公鏈(ETH、Solana、BNB Chain等),其餘都是"殭屍鏈"

2025年的加密市場,正在經歷一場痛苦但必要的"成人禮"——從散戶主導的投機場,轉型為機構主導的資產配置市場。

比特幣的"日不落",不是加密的勝利,而是傳統金融對加密的"馴化"。 當BTC成為"美股科技股的影子",它獲得了流動性和合規性,但也失去了"去中心化貨幣"的初心。這是進步,也是妥協。

山寨幣的"諸神黃昏",不是終結,而是重生的前夜。 當泡沫破裂、劣幣出清,真正有價值的項目將在廢墟中崛起。歷史總是押韻——每一次泡沫破裂,都孕育著下一個時代的種子。

四年週期沒有終結,它只是換了一副面孔。 未來的牛市,可能不再是"萬幣齊漲"的狂歡,而是"強者恆強、弱者出局"的殘酷競賽。在這場競賽中,那些能理解新規則、擁抱機構化、堅守價值投資的人,才能笑到最後。

本期報告數據由 WolfDAO 編輯整理,如有疑問可聯繫我們進行更新處理;

撰稿:Nikka / WolfDAO( X : @10xWolfdao )