12 大贏家的崛起邏輯,及 2026 年行業趨勢預判。

撰文:Oluwapelumi Adejumo

編譯:Saoirse,Foresight News

若說 2024 年是加密貨幣行業的「復甦之年」,那麼 2025 年便是該行業「基礎設施最終獲得認可」的一年。

今年,這個新興行業在 1 月帶著謹慎的樂觀態度啟程,到 12 月時已擁有了聯邦法規的明確支持。

其結果是,行業敘事徹底從「加密貨幣等同於賭場」轉向了「加密貨幣是資本市場基礎設施」。

在此期間,交易量向鏈上轉移,政策制定進入白宮視野,大型資產管理公司也不再猶豫 —— 本月早些時候先鋒集團(Vanguard)的立場轉變便是最鮮明的證明,該公司已允許其平臺上架加密貨幣 ETF。

然而,在這一年裡,儘管行業迎來了創紀錄的資金流入和立法勝利,收益卻並非由所有參與者均分。

2025 年的贏家不只是那些價格上漲的資產,更包括從根本上在未來金融格局中站穩腳跟的協議、人物與產品。

基於 CryptoSlate 的分析,以下是本年度 12 個明確的贏家及其重要性所在:

1、美國及特朗普政府

討論 2025 年的加密貨幣格局,繞不開美國立場轉變所帶來的巨大影響力。多年來,加密貨幣行業一直處於「隨時可能撤離」的狀態,將迪拜或新加坡視為潛在的「避風港」。

但在 2025 年,美國徹底關上了這扇「撤離之門」,且行業內各方都樂於接受這一變化。因此,這份勝利既屬於美國這個司法管轄區,也屬於推動這一轉變的頂層核心力量。

美國第 47 任總統特朗普領導的政府在不到 12 個月的時間裡,實現了加密貨幣行業長期以來的諸多訴求,有效將數字資產經濟「重新拉回本土」。

多項支持數字資產的行政命令奠定了基調,而其戰略勝利則體現在具體策略層面:

7 月 18 日簽署的《GENIUS 法案》首次從聯邦層面為穩定幣提供了定義;

3 月發佈的「戰略比特幣儲備」行政命令,則向全球主權財富基金釋放了明確信號 —— 數字資產已成為國家安全層面的重要議題。

至關重要的是,通過推動美國 SEC 和 CFTC 的領導層變動,特朗普政府驅散了「通過執法進行監管」的迷霧。

本質上,特朗普的一系列行動為美國「成為全球加密貨幣中心」奠定了基調。

2026 年展望:美國霸權地位鞏固

預計美國將積極輸出其新確立的行業標準。此外,1 月 1 日生效的行政命令還明確禁止發行央行數字貨幣(CBDC),這為私營部門創新掃清了障礙:未來美元仍將走向數字化,但發行方將是 Tether、Circle 公司及各類銀行,而非美聯儲。

2、美國現貨 ETF

(以 IBIT 為代表,含 ETH、SOL、XRP ETF 陣營)

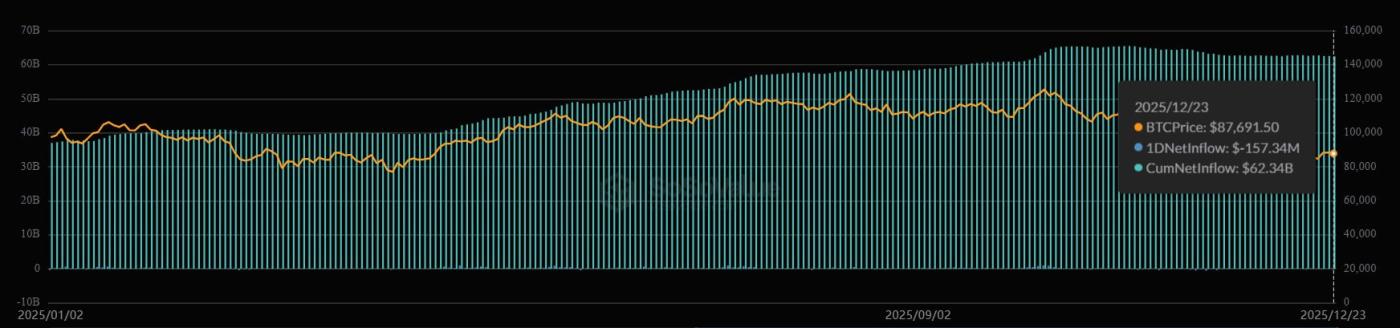

作為機構進入加密貨幣市場的主要工具,加密貨幣現貨 ETF 在 2025 年不僅「度過了第二年生存期」,即便在比特幣表現不佳的情況下仍實現了蓬勃發展。

貝萊德旗下的 iShares 比特幣信託基金(IBIT)成為美國流入資金規模前十的 ETF,其資金流入量甚至超過了景順 QQQ 信託基金、SPDR 黃金信託基金(GLD)等傳統巨頭,便是最直接的證明。

IBIT 累計淨流入(來源:SoSo Value)

除比特幣外,以太坊現貨 ETF 也鞏固了自身地位,成為財富管理機構的「默認入場通道」—— 這使得「不是你的私鑰,就不是你的資產」這類爭論,在機構投資者群體中變得無關緊要。

9 月是關鍵轉折點:SEC 批准了「通用上市標準」。這一技術性但至關重要的政策勝利,大幅減少了未來產品的審批流程,無需再為每個新代碼單獨提交 19b-4 文件。

此後,市場迎來了大量聚焦其他數字資產(如 Solana、XRP)的新產品,這些資產在今年也均實現了強勁表現。

2026 年展望:產品多樣化與風險降低

隨著先鋒集團在 12 月 1 日開放加密貨幣 ETF 通道,預計將有大量「一籃子資產 ETF」和「備兌認購期權 ETF」湧現。更完善的期權市場將開始降低實際波動率,最終使加密貨幣這一資產類別能夠被保守型養老基金接受。

3、Solana(SOL)

2025 年,Solana 徹底擺脫了「高風險 - beta 資產」的標籤,「速度快但易故障」的舊敘事已成為歷史。

與此同時,Solana 還完成了今年加密貨幣行業最艱難的轉型:從「Meme 幣賭場」轉變為「全球市場的流動性層」。

在保持文化領域主導地位的同時,CoinGecko 數據顯示,Solana 已連續兩年(2024-2025)成為全球關注度最高的區塊鏈生態系統。

如今的 Solana 網絡已不再只圍繞投機性代幣運轉,而是成為「高效資本的聚集地」。

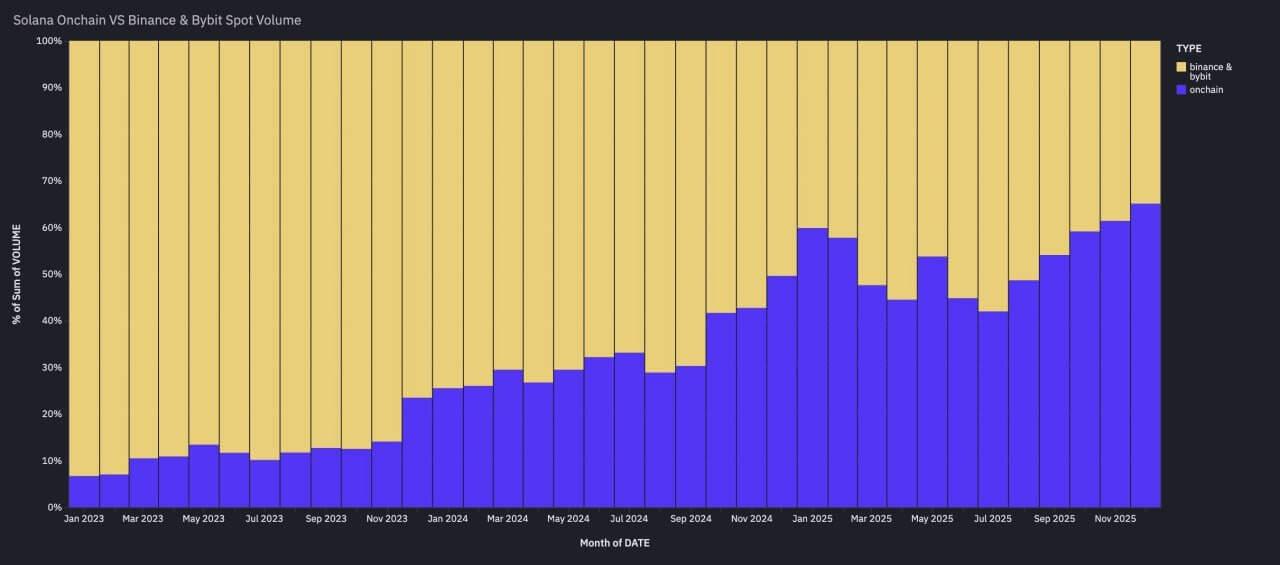

根據 Artemis 的數據,Solana 已成為核心流動性層:其鏈上 SOL-USD 交易量連續三個月超過幣安和 Bybit(全球交易量前三的中心化交易所中的兩家)的 SOL 現貨交易量之和。

Solana 鏈上交易量超過幣安和 Bybit 的現貨交易量(來源:Artemis)

本質上,Solana 已將自身定位為「對交易執行速度敏感的活動的主要場所」。它的競爭對手不再只是以太坊,更是納斯達克這類傳統金融市場平臺。

2026 年展望:鏈上價格發現成主流

這種交易量的「鏈上轉移」標誌著結構性變革:價格發現正從中心化交易所轉向鏈上。2026 年的 Solana 將不再是「高風險 - beta 網絡」,而是高頻、穩定幣計價交易的主要場所。

4、以太坊二層網絡 Base

如果說 Solana 的優勢在於「速度」,那麼 Coinbase 旗下的以太坊二層網絡 Base 則憑藉「用戶觸達能力」勝出。

通過藉助這家美國交易所龐大的現有用戶基礎,Base 已成為「消費類應用和穩定幣實驗的默認選擇」,且用戶粘性極高。

Base 的成功證明,在 2025 年的加密貨幣行業,「用戶觸達」比「新穎的加密技術」更重要。它成為了「大眾加密應用」的孵化器 —— 這些消費類金融科技應用在後端使用加密貨幣基礎設施,但用戶完全無需感知這一點。可以說,Base 是連接混亂鏈上世界與 Coinbase 合規安全體系的橋樑。

2026 年展望:「錢包原生商業」崛起

預計 Base 將成為 Coinbase 明年進軍商戶支付領域的「核心引擎」,「錢包原生商業」(基於加密錢包的商業活動)或將成為行業新趨勢。

5、Ripple 與 XRP

在經歷多年法律困境後,2025 年終於成為 Ripple 與 XRP「重獲自由」的一年。

Ripple 與 SEC 之間曠日持久的法律戰以最終判決落幕,為機構採用 XRP 掃清了障礙。

其結果是,XRP 的敘事在一夜之間從「訴訟風險資產」轉變為「流動性引擎」,推動其價格上漲,併為 11 月首批 XRP 現貨 ETF 的推出鋪平了道路。

XRP 交易所交易基金每日資金流(來源:SoSo Value)

與此同時,Ripple 公司在今年大舉收購傳統金融基礎設施:僅 2025 年一年,Ripple 就投入超過 40 億美元進行戰略收購,其中最引人注目的包括收購大宗經紀商 Hidden Road、財資管理公司 GTreasury,以及穩定幣基礎設施提供商 Rail。

這些舉措徹底將 Ripple 從一家「支付公司」轉變為「全棧式機構級巨頭」。

2026 年展望:整合傳統金融與加密生態

XRP 的「ETF 化」只是開始。隨著法律風險消散和華爾街產品落地,2026 年將是「整合之年」:預計 Ripple 新收購的財資管理和經紀業務部門,將開始向《財富》500 強企業交叉推廣 RLUSD 穩定幣,最終打通 Ripple 賬本與企業資產負債表之間的壁壘。

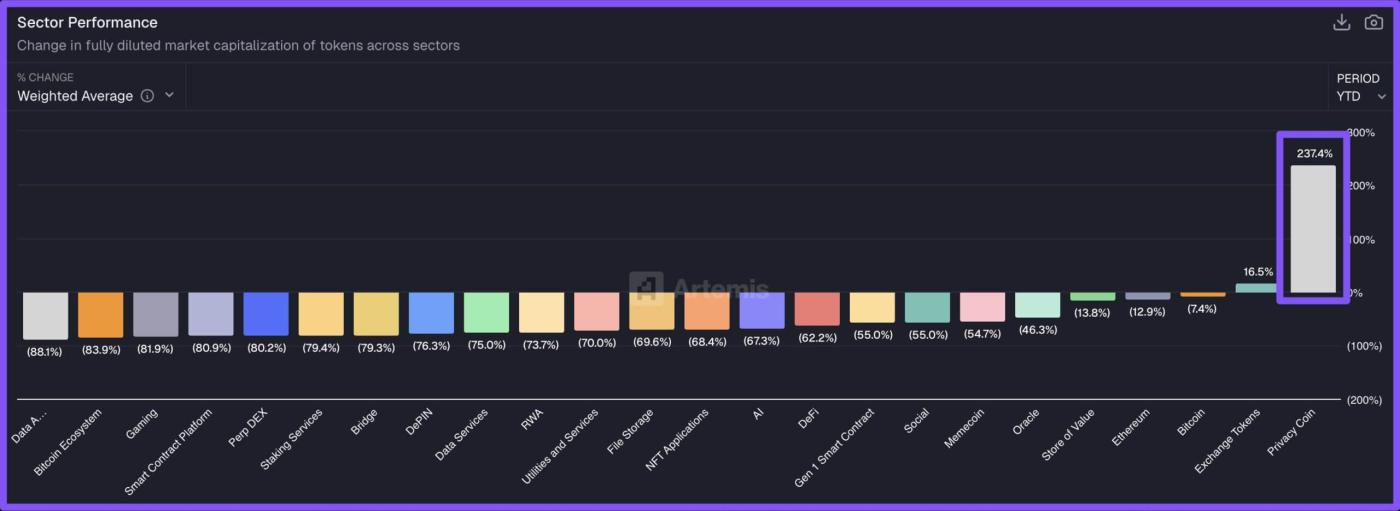

6、Zcash 及隱私幣領域

Zcash 及整個隱私幣領域的復甦,是 2025 年加密貨幣行業最令人意外的「逆襲故事」。

作為 2025 年表現最佳的行業板塊,隱私幣擺脫了「非法用途」的汙名,成為「後監控經濟時代」的寵兒。

2025 年隱私幣的出色表現(來源:Artemis)

儘管 Zcash 是這場復甦的領頭羊,但這一勢頭卻覆蓋了整個隱私幣領域:以太坊開發者加速推進隱私相關計劃,其他隱私解決方案也終於在主網上獲得了實際應用。

此外,監管環境的「解凍」也十分明顯 ——SEC 首次與隱私協議負責人舉行正式會議,討論合規架構的搭建。要知道,這在一年前是完全無法想象的。

2026 年展望:「隱私 DeFi」誕生

預計 2026 年隱私幣領域將出現「分化」:隱私將成為合規機構的「高端功能」。華爾街將積極採用這些「選擇性披露工具」,以防止 MEV(最大可提取價值)搶跑行為,並保護自營交易策略的機密性。

7、資產代幣化(RWAs)

在 SEC 友好態度的大力支持下,現實世界資產(RWAs)從「試點項目」轉變為加密貨幣行業的「核心基礎設施」。

SEC 不再採取敵意執法態度,這使得大型機構能夠放心整合這些資產,無需擔心收到「韋爾斯通知」(Wells Notice,SEC 啟動執法調查的前兆)。

貝萊德 BUIDL 基金被幣安接受為「鏈下抵押品」,是這一領域的分水嶺事件 —— 它模糊了傳統金融(TradFi)與加密貨幣市場結構之間的界限。

到 12 月時,代幣化貨幣市場基金和美國國債的資產管理規模(AUM)已超過 80 億美元,而整個 RWA 市場的規模約為 200 億美元。

RWA 資產(來源:RWA.xyz)

此外,貝萊德、摩根大通、富達、納斯達克、存託信託與清算公司(DTCC)等傳統金融巨頭,都對 RWA 領域寄予厚望,希望通過它提升傳統金融行業的透明度與效率。

正如 SEC 主席 Paul Atkins 所言:

「鏈上市場將為投資者帶來更高的可預測性、透明度與效率。」

2026 年展望:「類回購」效率提升

隨著摩根大通、紐約梅隆銀行等大型銀行繼續整合 RWA 資產,預計 24 小時不間斷的抵押品市場將逐步形成,推動該領域資產管理規模向 180 億美元邁進。

8、穩定幣

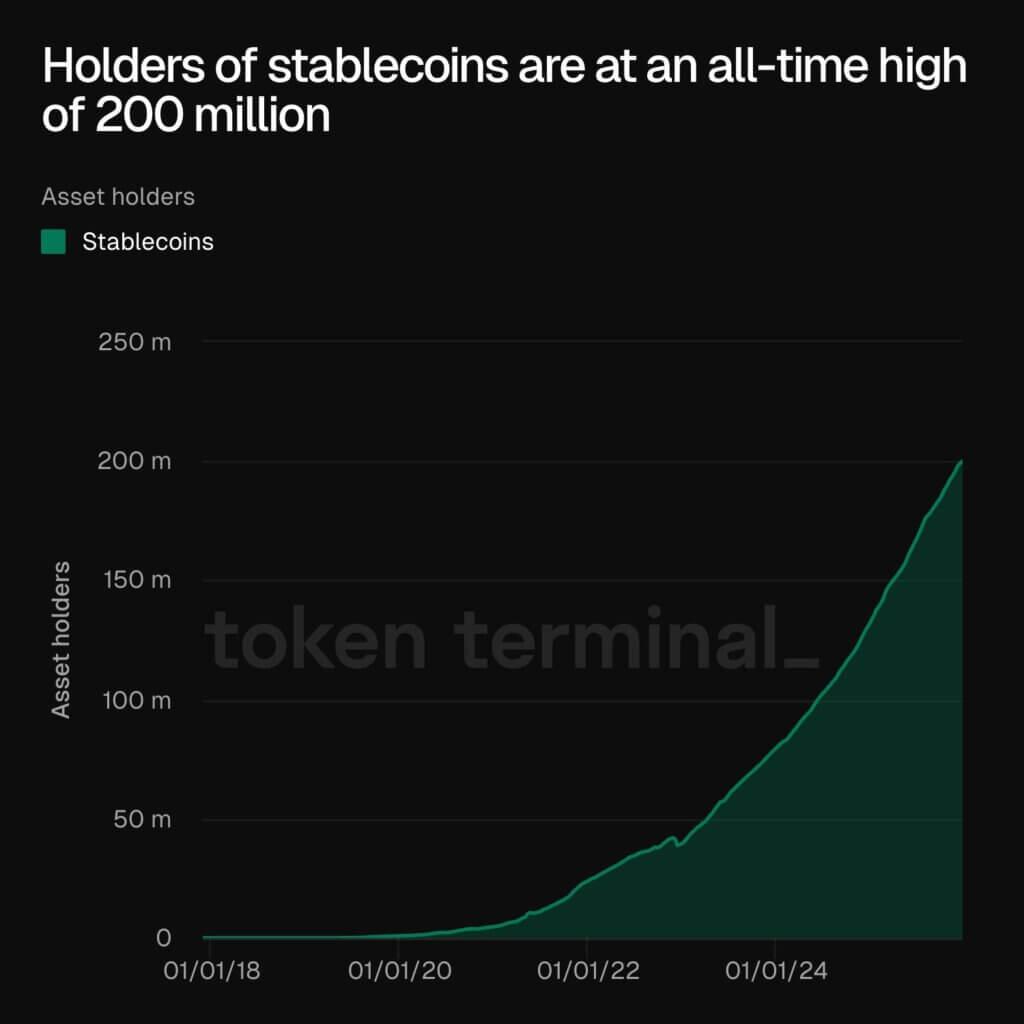

關於「加密貨幣殺手級應用」的爭論已塵埃落定:穩定幣就是核心基礎設施。2025 年 10 月,穩定幣總市值突破 3000 億美元;9 月,以太坊生態穩定幣供應量也創下 1660 億美元的歷史新高。

事實上,Token Terminal 的數據顯示,穩定幣持有者總數已達到約 2 億人的歷史峰值。

穩定幣持有者(來源:Token Terminal)

這一數據表明,穩定幣領域的增長源於其「跨境、7×24 小時、即時結算」的核心能力。

與此同時,美國的立法進展(尤其是《GENIUS 法案》的通過)為銀行進入穩定幣領域提供了法律確定性。

本質上,穩定幣已不再只是「交易籌碼」,而是正成為全球金融科技的「結算層」。正如 Open Eden 創始人 Jeremy NG 所言:

「穩定幣已從加密貨幣的『基礎設施配件』跨越到『金融基礎設施核心』。」

2026 年展望:收益驅動增長

預計「程序化國債投資」和「外匯交易用例」將成為穩定幣增長的核心動力,2026 年穩定幣總市值有望達到 3800 億美元的基準水平。

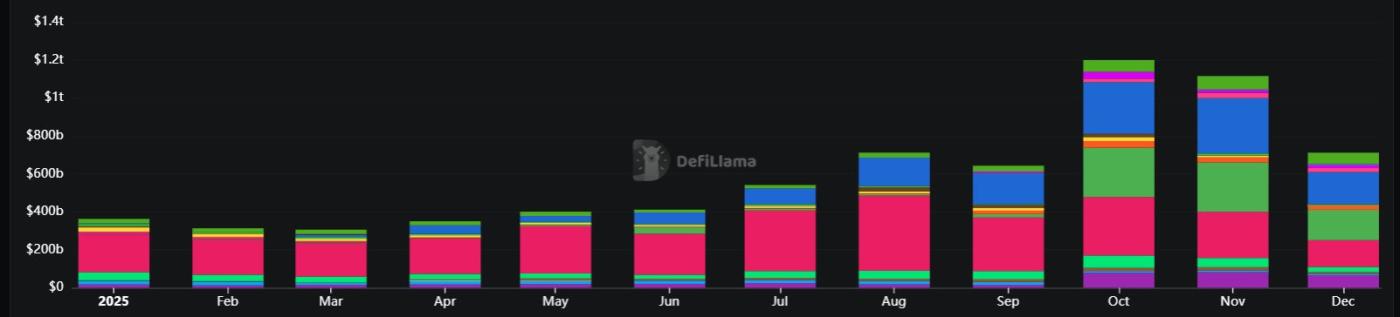

9、Perp DEXs

鏈上衍生品在 2025 年徹底突破「可信度瓶頸」——10 月其月度交易量創下 1.2 萬億美元的紀錄。

這一領域之所以能成為贏家,是因為它成功從中心化交易所(CEX)吸引了大量交易量:通過提供「自我託管」功能,以及更具吸引力的激勵機制,鏈上永續合約交易所獲得了交易者的青睞。

永續合約去中心化交易所交易量上升(來源:DeFiLlama)

Hyperliquid、Aster 等永續合約去中心化交易所(Perp DEXs)的崛起,標誌著 DeFi 市場結構的成熟。如今,交易者為了規避對手方風險,已願意承擔數十億美元的智能合約風險。

2026 年展望:手續費競爭加劇

鏈上未平倉合約(OI)正成為合法的宏觀風險指標。然而,2026 年該領域可能會爆發激烈的「手續費戰爭」—— 各協議將為爭奪這 1.2 萬億美元的月度交易量展開激烈競爭。

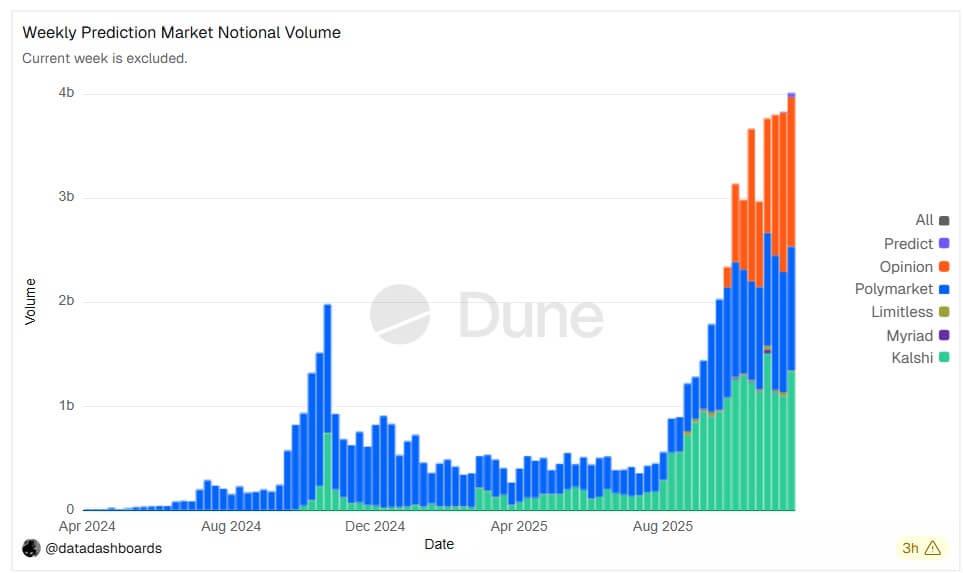

10、預測市場

2025 年是「事件合約」(預測市場核心產品)進入美國主流市場的一年:該領域的兩大主導平臺 Kalshi 和 Polymarket 均創下了紀錄級交易量。

但更具標誌性的勝利在於,多家傳統金融機構及 Gemini、Coinbase 等加密原生公司也紛紛入局這一新興領域。

預測市場每週交易量(來源:Dune Analytics)

預測市場之所以能成為贏家,是因為它彌合了「博彩」與「金融」之間的鴻溝。此外,Polymarket 還通過 CFTC(商品期貨交易委員會)修訂後的框架獲得了明確的發展路徑,這使得「事件合約」從「小眾互聯網獵奇產品」轉變為「合規對沖工具」。

2026 年展望:標準化與規模化

事件合約正成為一種標準化資產類別。隨著「結果經濟」(圍繞事件結果的金融活動)規模預計將達到 600 億美元名義價值,加密錢包基礎設施和 USDC 資金流有望藉此實現大幅增長。

11、中國香港

在美國聚焦立法的同時,中國香港將重心放在了「執行優勢」上 —— 數據足以證明這一點。2025 年第三季度,香港的 ETP(交易所交易產品)市場以成交額計算,正式超越韓國和日本,成為全球第三大 ETP 市場,日均成交額達到 378 億港元,同比增長 150%。

香港「通過明確監管吸引行業」的策略,在交易所領域取得了切實成果:虛擬資產交易平臺(VATP)制度從「推定持牌」的模糊狀態,發展為健全的生態系統。

到 2025 年年中,香港證券及期貨事務監察委員會(SFC)已向更多全球大型交易所發放正式牌照,持牌交易所總數達到 11 家。這一舉措有效將區域內的機構流動性引入「合規、與銀行連通」的體系中,同時隔離了不受監管的參與者。

與此同時,香港於 8 月 1 日生效的《穩定幣條例》打造了一個「高質量沙盒」—— 截至 9 月申請截止日期,該沙盒已吸引了超過 30 份申請。

2026 年展望:成為亞洲結算中心

隨著首批穩定幣牌照預計於 2026 年初發放,香港有望成為亞洲的加密貨幣結算中心。通過將「全球前三的 ETP 市場」與「持牌穩定幣基礎設施」相結合,香港已成功將自身定位為「亞太地區機構流動性的關鍵閥門」。

12、早期信仰者(加密貨幣投資者)

這份榜單的最後一個名額屬於「堅守的你們」—— 加密貨幣的早期信仰者。

在過去充滿挑戰的幾年裡,早期信仰者不斷聽到「加密貨幣是騙局、泡沫或死衚衕」的聲音。他們經歷了 2022 年的行業崩盤、「根斯勒時代」的監管壓制,以及 2024 年的行業沉寂。而在 2025 年,他們的堅持終於得到了證明。

(根斯勒時代:指加里・根斯勒(Gary Gensler)擔任美國 SEC 主席期間)

今年的意義不只是「資產價格上漲」,更在於「核心觀點被驗證正確」。

結果是,這些早期信仰者成功「跑在了全球最知名機構的前面」:當貝萊德、先鋒集團、主權財富基金在今年大舉進入加密貨幣市場時,他們所購買的資產,正是這些早期信仰者在行業前景最黯淡時,憑藉堅定信念持有的資產。

2026 年展望:從投資者轉變為「生態銀行家」

隨著這一群體實現「跨代財富積累」,他們並未退出加密生態,而是正成為生態系統的「銀行家」。預計這一群體將成為新型去中心化資本市場的主要流動性提供者(LP),為銀行仍未能理解的下一波創新提供資金支持。