這條關於預測市場合規化牌照的梳理很詳細了,學習下。我粗淺理解就是分為兩類:1)在岸的預測市場,這類市場能按照傳統的“交易所—經紀商—清算所”的體系來理解,交易所對應 DCM 的期貨牌照,清算所對應 DCO 牌照,經紀商對應 FCM 牌照。然後DCM 還需要有個二元事件合約牌照 2)對於離岸市場,拿 Polymarket (Global) 舉例,目前 DCM 的功能是由 CLOB 實現的;FCM 的經紀商功能則由資金自託管和全額抵押實現;DCO 的清算功能是由鏈上合約的原子交換實現的。但需要注意的是,這個到期結算的裁決,不是由清算所來做的,而是三方的預言機 UMA / Chainlink 來做的。

Leo the Horseman (prediction arc)

@LeotheHorseman

12-26

如果从美国监管角度理解预测市场的 M&A 和牌照生意,非法律专业人士,仅作信息收集自用:

- 类比 CEX 格局,此处我们将理解两类冲突:在岸所和离岸所、CFTC 监管的衍生品市场与州监管的博彩市场。

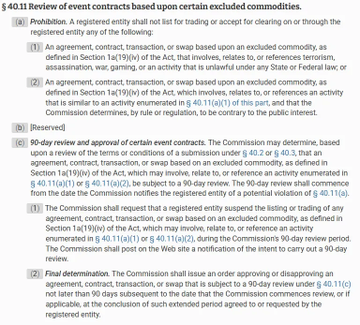

- 先聊在岸的预测市场。这类市场能按照传统的“交易所—经纪商—清算所”的体系来理解,交易所对应 DCM

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享