本文為機器翻譯

展示原文

💯 為什麼 DeFi 借貸比你想象的更具可持續性優勢?

許多人認為,在 DeFi 借貸領域,權力和價值正日益倒向,而借貸協議則面臨著越來越微薄的收益。

然而,如果我們觀察整個鏈上信貸價值鏈和實際現金流,情況就完全不同了:貸款環節是最具可持續優勢的環節。

Aave和 SparkLend 的實際情況清楚地表明瞭一點:金庫支付給借貸協議的利息高於金庫製作的收益。這直接駁斥了借貸領域“誰控制了分配就獲勝”的觀點。

Aave不僅比建立在其上的金庫賺得更多,而且比用於貸款的資產發行商(如 @LidoFinance 或 @ether_fi)創造的價值更大。

-------

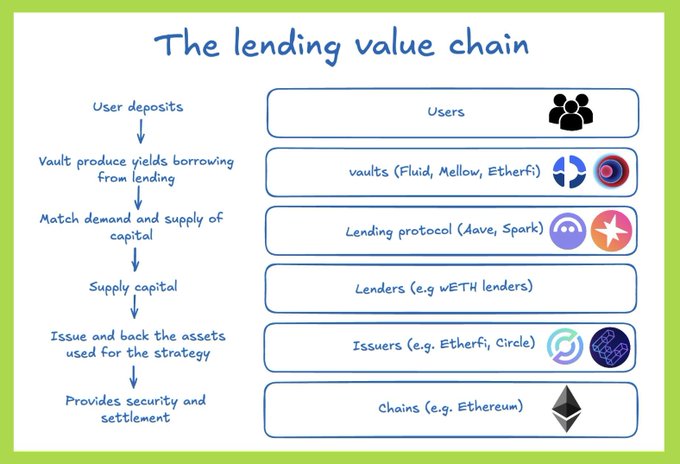

原因在於貸款在系統中的位置。貸款協議是資本供求關係的交匯點,任何槓桿策略都必須經過這一層:

- 用戶:存入資產並尋找金庫以優化收益。

- Vault/策展人:戰略包裝、循環管理和風險管理。

- 借貸協議:提供流動性和基礎設施,並直接收取貸款費用。

-資產發行方:發行 stETH、weETH……並獲得一部分收益。

區塊鏈:用於處理交易的基礎設施層

關鍵在於,借貸協議的收費是基於貸款規模,而不是策略的收益。槓桿越高,流入貸款市場的價值就越多。

🌟 最明顯的例子是Aave。

該金庫借款約15億鎂,但其實際淨資產僅約2.15億鎂。平臺費為0.5%,該金庫每年僅製作約100萬鎂的收入,卻要向Aave支付約450萬鎂的利息。

換句話說,即使採用大規模、高效的循環策略,借貸協議的賺了也是金庫的次。

這種模式在其他幾個金庫中也重複出現:

- @0xfluid:借款約 17 億鎂,金庫收取約 400 萬鎂,而借貸協議收取約 500 萬鎂。

- @mellowprotocol:TVL 較小但槓桿率高,借貸協議每單位 TVL 的收益持續增長。

- 在 SparkLend 上,按 % TVL 進行比較時,大型金庫也顯示出類似的結果。

即使與資產發行方相比,借貸協議仍然佔據主導地位。在質押相同數量的 姨太作為抵押品的情況下,通過借貸產生的姨太利息和穩定幣利息所製作的價值遠高於發行方所獲得的績效費。

據 Blockworks Advisory 的研究員 Silvio 稱

x.com/SilvioBusonero/status/20...…

Upside GM

@gm_upside

11-09

✍️ Một số hiểu lầm và nghịch lý trong DeFi lending

Theo chia sẻ của Stani - Founder Aave, cốt lõi của lending luôn là niềm tin. Toàn bộ hệ thống ngân hàng truyền thống được xây trên nền tảng đó - mất niềm tin là mất vốn, và kết cục có thể là “bank run” x.com/gm_upside/stat…

請閱讀管理員 @TSonn18 ✍️ 的質量分析

⚡️從ETHLend到Aave v4:是什麼幫助Aave超越Compound和MakerDAO,成為排名第一的借貸平臺?(第一部分)

coin98.net/phan-tich-aave

⚡️通過Aavenomics、GHO和Avara生態系統分析Aave的真正價值(第二部分)

coin98.net/aave-lending

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享