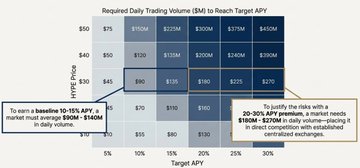

這個對於 @HyperliquidX HIP-3的“FUD”確實說明了一些問題,但我看評論區說目標30%左右APY是對標Luna級別的搞笑,還別說,正是這一句懟到點子上了: 論經濟賬,按照 @lordjorx 的分析確實make sense。 你想,部署一個HIP-3市場,需要質押500K HYPE,存在7天 unstaking鎖定期,還有潛在的slashing罰款風險,這意味著,只有日交易量在90m-270m區間靠手續費才能跑贏原生抵押2.2%的APY。 這數字賬算得清清楚楚,的確但看經濟模型,HIP3機制對部署者非常不友好,中小項目很難承受壓力; 但問題在於,這個分析框架邏輯錯了。 在我看來,HIP-3現階段只是Hyperliquid的生態擴張戰略,這和OP Stack、Arbitrum Orbit的邏輯大體一致,目標是市場未來增量預期來為當前HYPE通縮預期講的B端故事。 比如快速擴張一些股權Perp(pre-IPO)、RWA、黃金儲備期貨、債券外匯、預測市場甚至CS飾品衍生市場等等,這些都是面向未來的長尾資產,重點在於後續市場整體堆疊的規模效應,來打開生態的想象空間。 換句話說,在Hyperliquid的HIP-3協議要的不是每個市場都能賺錢,更別說要賺20-30%的APY了,可能只是現在高達500k的質押鎖倉和50%的手續費回購HYPE。 只要有源源不斷的子市場建立,並且HIP-3市場整體的交易量持續在擴大就夠了。 這和Luna當年,Anchor的UST鑄幣稅補貼20%的APY是完全不同的思維邏輯,Luna是存量博弈,而HIP-3是增量預期,僅此而已。

Jordi in Cryptoland

@lordjorx

12-26

HIP-3 markets are not sustainable.

While everyone is hyped about permissionless markets, we need to talk about the math.

Delegating $HYPE to third-party deployers for LSTs isn't just about yield; it's about taking on massive risks: locked capital, slashing, and conflict of x.com/etherfi_VC/sta…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享